在资本寒冬、监管趋严、集采持续深入、反腐力度加大、IPO通道实质性收紧以及产业环境不断变动的背景下,整个医疗健康行业投融资缩紧,资源正逐步向头部企业集中。

摩熵咨询最新发布的《2024年中国医疗健康投融资全景洞察报告》,通过详尽的数据分析与案例研究,揭示了近五年来医疗健康领域的一级市场和二级市场融资变化趋势,并对2024年融资情况进行深入分析,对融资情况进行系统阐述,追踪融资发展脉络,便于读者在行业低谷期找出找出融资热点和亮点,挖掘细分赛道投资机会。

本文基于摩熵咨询的上述报告,重点梳理和分析2024年中国医疗健康领域一级市场的融资情况,旨在呈现行业融资趋势、地区分布、融资轮次、领域分布及投资机构活跃度等关键信息,为行业内外人士提供全面的融资概览和深入洞察。

关于统计范围、数据处理

本文统计了2024年1月1日至2024年12月31日期间,主营业务与医疗健康领域相关的中国企业的一级市场融资事件(不含收并购),数据来源于摩熵医药旗下的摩熵投融资数据库。对于不明确的融资金额,本文按照一定规则进行了合理估算。

医疗健康产业全景图

一、中国医疗健康领域一级市场融资分析

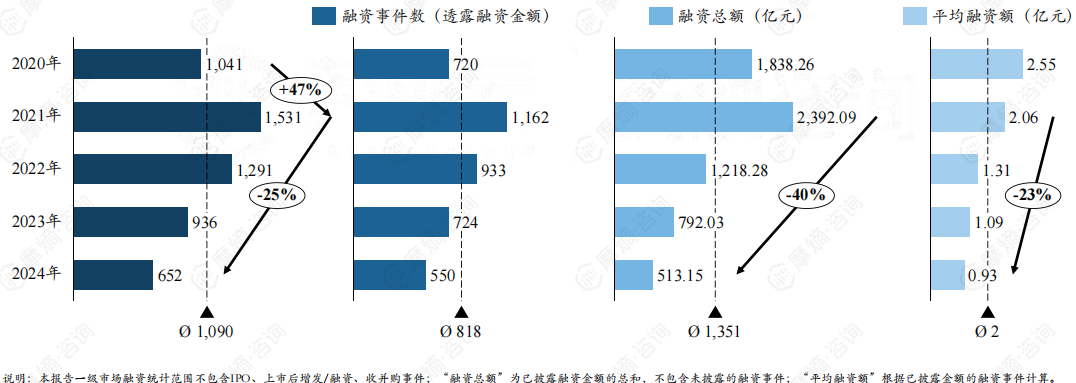

1. 近五年融资趋势:2021年见顶后,融资数量与金额持续下滑

自2021年见顶后,一级市场融资步入数量和金额双双持续下滑阶段。2020-2021年,疫情导致部分医疗产品市场需求快速增长,且资本市场看好医疗健康行业长期发展,中国医疗健康行业一级市场融资呈快速增长态势,2021年是投融资最活跃的一年。

从2021年后,融资数量就以25%的速度快速下滑,从巅峰时期的1531起快速缩减到652起,平均融资额也以23%的速度持续降低,中国医疗健康企业融资越发艰难,仅有强势赛道、头部企业才较容易获得融资。

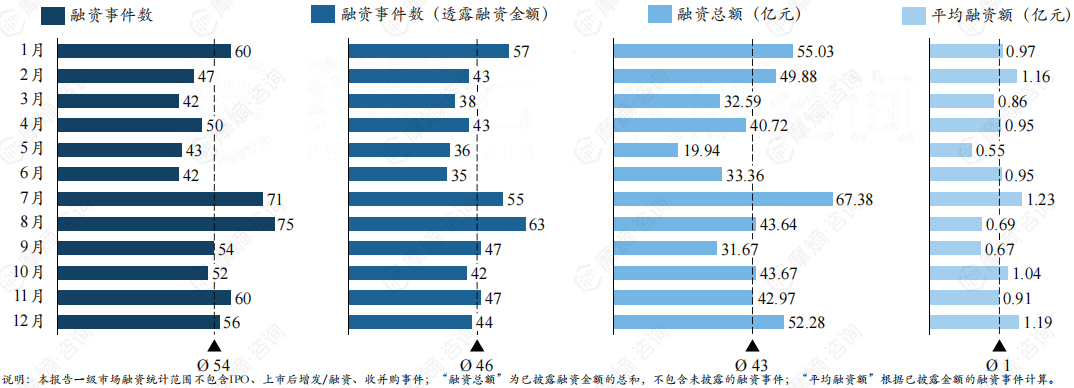

2. 2024年月度融资趋势:7-8月为融资高峰期,2-5月为融资低谷期

据摩熵投融资数据库统计,2024年全年,中国医疗健康企业共完成652起一级市场融资,其中披露融资金额的有550起,融资总额累计513.15亿元,平均融资额为0.93亿元。

从月度趋势来看,7-8月为融资高峰期,融资事件数分别达71、75起,7月融资总额及平均融资额最高;2-5月为融资低谷期,融资事件数、融资金额均处于较低水平。

图片来源:摩熵咨询《2024年中国医疗健康投融资全景洞察报告》

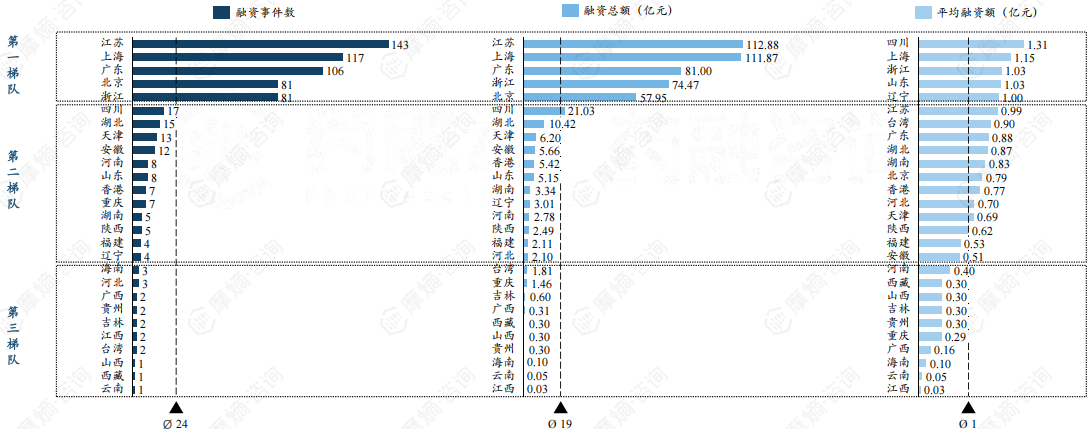

3. 地区融资排行榜:江苏、上海、广东、北京、浙江位列第一梯队

2024年中国医疗健康领域融资活跃地区第一梯队为江苏、上海、广东、北京、浙江,融资事件数、融资总额均明显领先。

江苏省位居榜首,全年融资143起,融资总额达112.88亿元;四川省平均融资额最高,系有3起3亿元以上的大额融资所致。

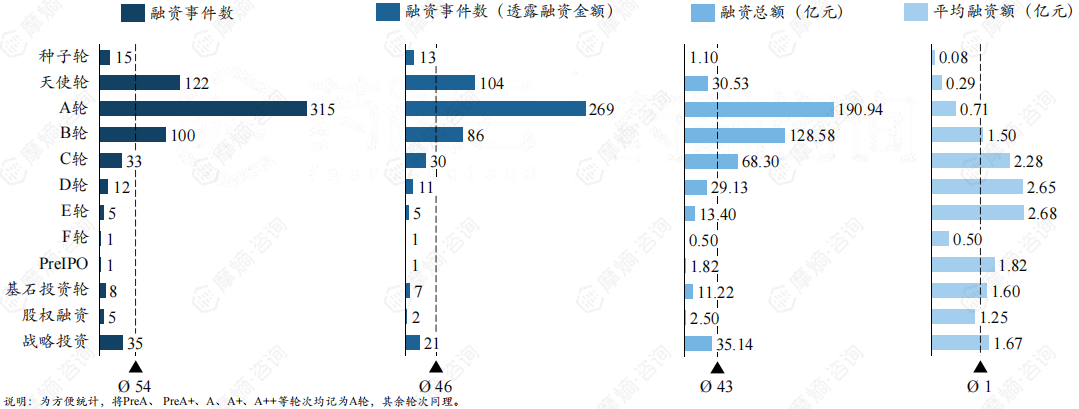

4. 融资轮次分布:融资集中在A轮前后,投资者更关注早期项目

按融资轮次统计分析,2024年大部分融资都集中在A轮前后,天使轮、A轮、B轮融资事件数合计占比82.4%,投资者更倾向于在早期阶段进行布局,以期在市场回暖时获得更大的收益。

其中,A轮融资事件数占比48.3%,融资金额占比37%,为投资者最偏爱的企业发展阶段。

数据来源:摩熵投融资数据库

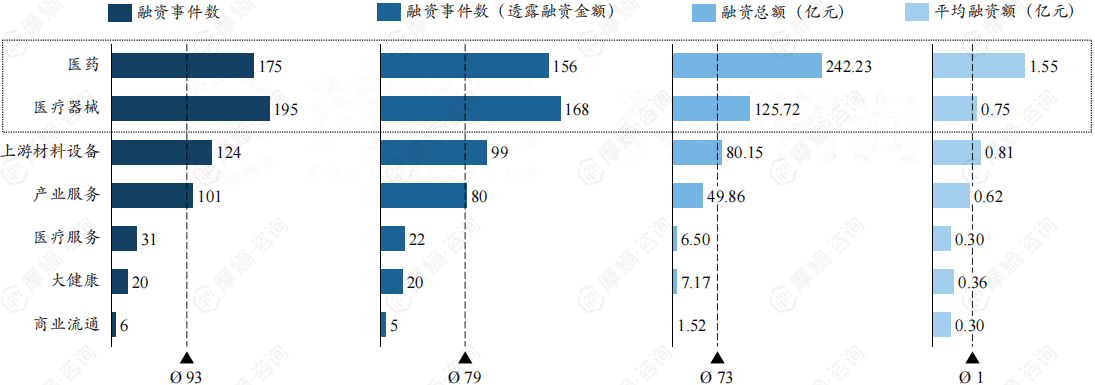

5. 融资领域分布:医疗器械融资次数居首,但医药领域融资额大幅领先

按领域划分,医疗器械领域融资次数位居第一,达195起,占比29.9%。但医药领域所获融资额大幅领先,共融资175起,融资总额、平均融资额分别达242.23亿元、1.55亿元,约为医疗器械领域的两倍。

6. 企业融资额排行榜TOP10:创新药研发企业占比最高

按照单次融资金额排名,大额融资大都属于创新药研发企业,也有少量上游企业获取大额融资。化学创新药研发企业深圳绿叶制药、箕星药业融资额均超过10亿元人民币。

2024年中国医疗健康领域企业融资额排行榜TOP10

数据来源:摩熵投融资数据库

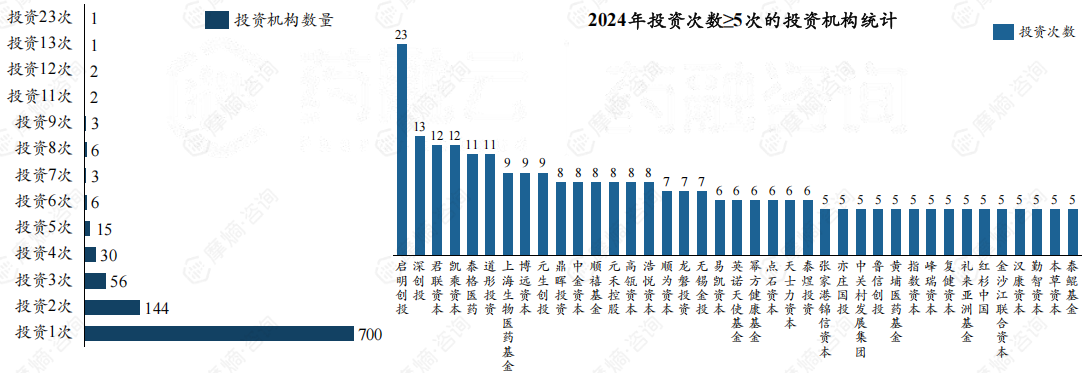

7. 投资机构:启明创投以投资23家企业位居第一

2024年,中国医疗健康领域共发生652起一级市场融资事件(不含收并购、IPO),其中披露投资方的共有605起。据披露,共有969家投资机构出手1565次, 有700家投资机构(占比72.2%)仅出手一次,269家投资机构投资2次及以上。

其中,启明创投投资了23家企业,投资次数大幅领先。深创投、君联资本、凯乘资本、泰格医药、道彤投资也都出手10次以上。

8. 启明创投:偏爱抗体药赛道,2024年投资6家抗体药企业

就融资轮次而言,启明创投更偏爱处于A、B轮的早期企业;就地区而言,更偏爱江浙沪地区。从产业领域分析,启明创投最偏爱医药领域,共投资10家药企,其中6家为抗体药研发企业。

二、中国医疗健康领域各细分行业融资情况分析

按照产业链环节及分工、所提供的产品/服务特点、服务对象,将医疗健康领域分为医药、医疗器械、上游材料设备、医疗服务、商业流通、产业服务、大健康7个行业。

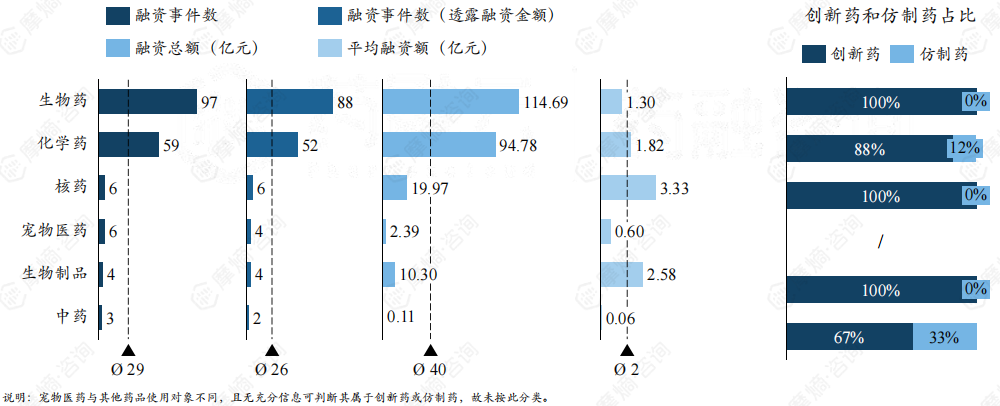

1. 医药领域融资分布

医药领域融资主要聚焦在生物药和化学药领域,生物药领域位居第一,融资次数、融资总额分别占比55.4%、47.3%;核药、宠物医药、生物制品(疫苗)也各有几家企业获得融资。

2024年获得融资的药企多为创新药企业,仿制药领域,全年仅有7家化学仿制药企业和1家中药仿制药企业获得融资。

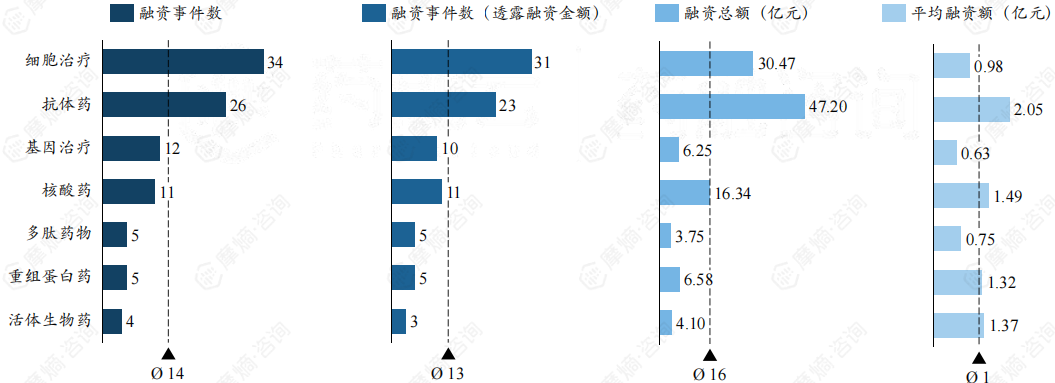

2. 生物药品类分布

细胞治疗企业融资次数最多,抗体药企业融资金额最高。生物药领域,细胞治疗药物研发企业融资最为火热,融资次数、融资总额分别达34起、30.47亿元。相比其他生物药,细胞治疗药物能提供个性化治疗,能带来长期疗效、降低长期成本,能发挥多种功能,解决一些传统疗法难治的疾病。

抗体药企业融资金额最高,为天境生物科技、普方生物制药、苏州信诺维分别获得5亿人民币、1.12亿美元、7亿人民币融资所致。

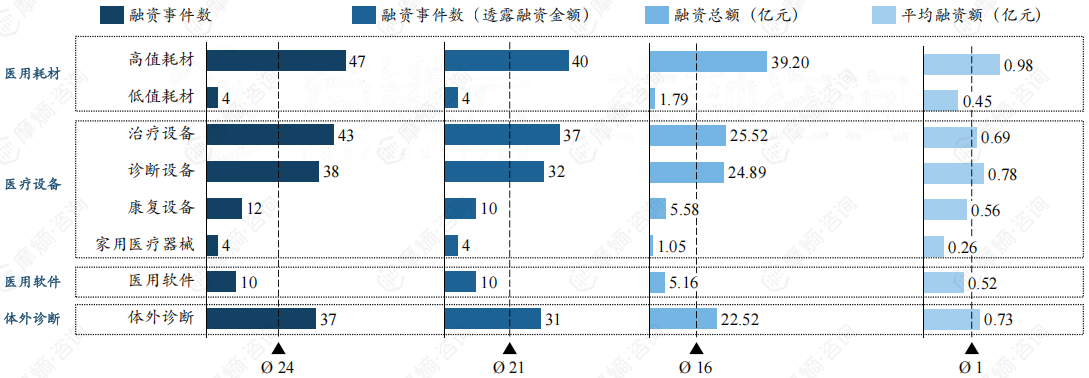

3. 医疗器械品类分布

高值耗材融资相对领先,体外诊断、治疗设备、诊断设备紧随其后。医疗器械领域,医疗设备融资最为活跃,融资次数达97起,融资总额达57.04亿元。从细分领域来看,高值耗材融资活跃度仍相对领先,高值耗材集采虽已经成为行业常态,但因集采规则在不断优化,创新医疗器械暂不纳入集采,高值耗材较高的消耗频次和稳定的市场需求,仍受到投资人喜爱。此外,体外诊断、治疗设备、诊断设备投融资表现也较为突出。

4. 医疗器械细分赛道融资分布

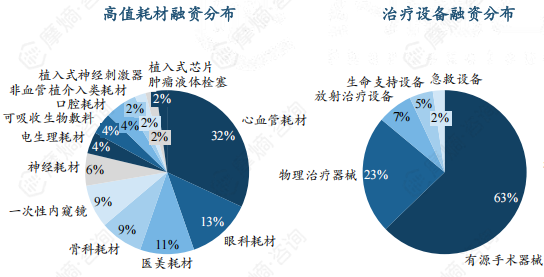

心血管耗材、有源手术器械、光学成像设备、分子诊断较为领先。高值耗材领域,获取融资的企业主营业务多为心血管耗材,其次是眼科耗材和医美耗材。治疗设备领域,获取融资的企业主营业务多为有源手术器械,占比63%,其中手术机器人占比55.6%,其余为超声、射频、激光手术设备。

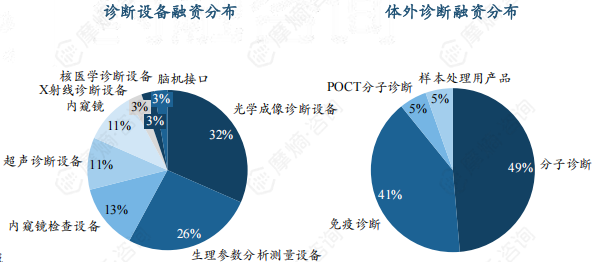

诊断设备领域,获取融资的企业主营业务多为光学成像诊断设备和生理参数分析测量设备,合计占比58%。体外诊断领域,获取融资的企业主营业务多为分子诊断或免疫诊断产品,合计占比90%。

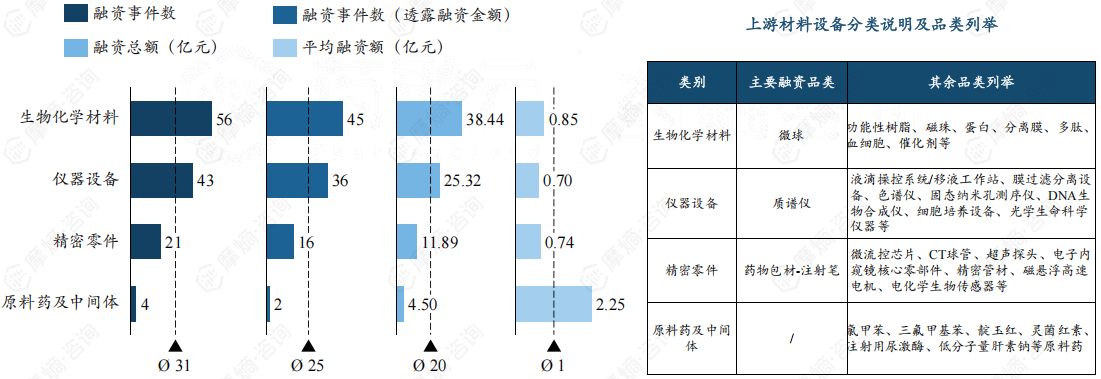

5. 上游材料设备品类分布

生物化学材料融资最为活跃,代表品类为微球。上游材料和设备领域,生物化学材料融资最为活跃,融资次数、融资金额均领先,主要为微球、树脂、磁珠、蛋白等原料。

原料药及中间体平均融资额最高,因为获得融资的企业处于成熟期,故融资数额较高。

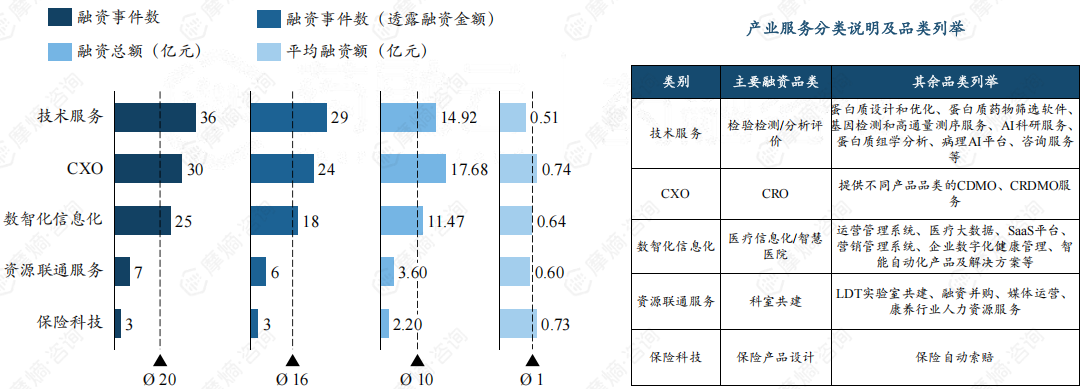

6. 产业服务品类分布

技术服务企业融资次数最多,CXO企业融资额最高。产业服务领域,技术服务融资次数最多,以检验检测/分析评价企业为代表,还有蛋白质设计、优化、筛选、组学分析等技术服务企业。CXO企业融资总额及平均融资额最高,主要为医药类CRO企业(含医药AI CRO)。

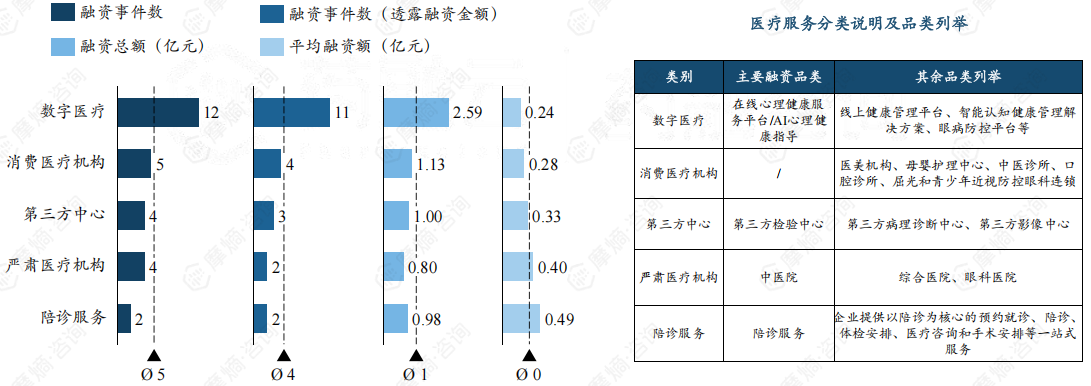

7. 医疗服务品类分布

以在线心理健康服务为代表的数字医疗平台融资最活跃。医疗服务领域,数字医疗平台融资最活跃,融资次数、融资总额明显领先,但固定资产较少且企业多处于早期发展阶段,故平均融资额较低。获得融资的数字医疗企业具体业务大多为在线心理健康服务平台或AI心理健康指导服务平台。

在工作繁忙无人陪伴患者就医、医院程序复杂、医疗资源紧张的背景下,专业化陪诊服务近年来也逐渐兴起,2024年有2家陪诊服务企业获得融资。

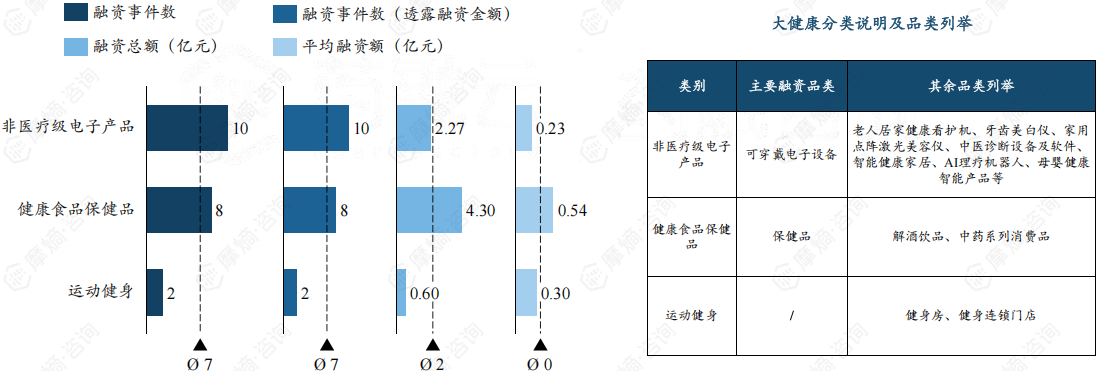

8. 大健康领域分布

非医疗级电子产品融资次数最多,健康食品保健品融资额最高。大健康领域,非医疗级电子产品(不拿医疗器械注册证书)融资次数最多,融资企业核心产品比较多样化,可穿戴电子设备相对活跃。

健康食品保健品融资金额最高,且75%的融资企业主营业务均为保健品,也有两家企业主营解酒饮品和中药系列消费品。

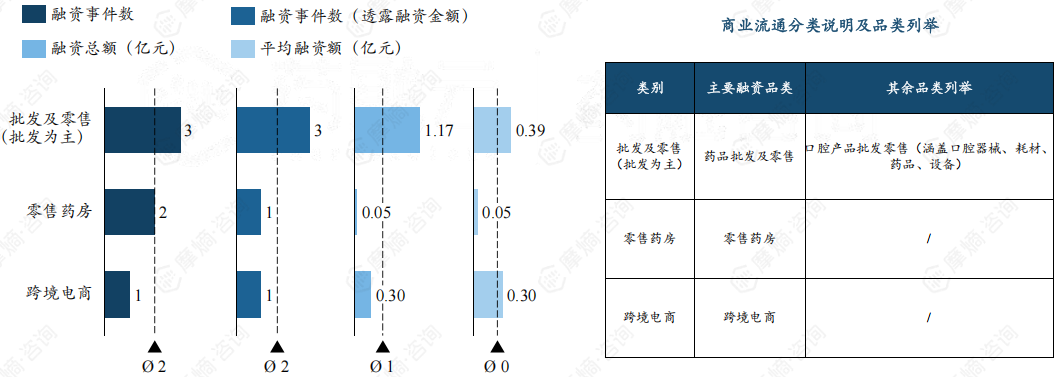

9. 商业流通领域分布

整体融资较差,批发为主的流通企业融资表现略微领先。商业流通领域整体融资表现较差,2024年全年仅有6家企业获得融资,融资总额合计1.52亿元。其中以批发为主的流通企业表现略微亮眼,融资次数、融资金额均领先。

拓展阅读:

1. 2024年中国医疗健康领域二级市场融资分析:IPO缩减、募集趋势、股价表现

2. 2024年度投融资代表领域及企业分析:细胞治疗、核药、手术机器人...

以上内容均来自摩熵咨询{2024年中国医疗健康投融资全景洞察报告},如需查看或下载完整版报告,可点击!

想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论