在全球经济面临诸多不确定性的当下,医疗健康行业作为关乎民生福祉的关键领域,其发展态势和融资格局备受瞩目。然而,近年来受多重因素影响,中国医疗健康行业整体增长承压,二级市场估值也呈现低位徘徊态势。

在此背景下,摩熵咨询最新发布的《2024年中国医疗健康投融资全景洞察报告》为我们提供了宝贵的行业洞察。报告基于详尽的数据分析与案例研究,深入剖析了医疗健康领域一、二级市场融资趋势、行业估值变化、IPO动态、市场交易情况等关键信息。本文结合该报告的核心内容,重点梳理和分析2024年中国医疗健康领域二级市场的融资情况,为行业内外人士提供有价值的参考与启示。

一、中国医疗健康行业整体市场概况

总的来说,医疗健康行业整体增长承压,医药生物指数二级表现市场不佳,行业或处于估值低位。

1. 医药生物指数二级表现市场不佳

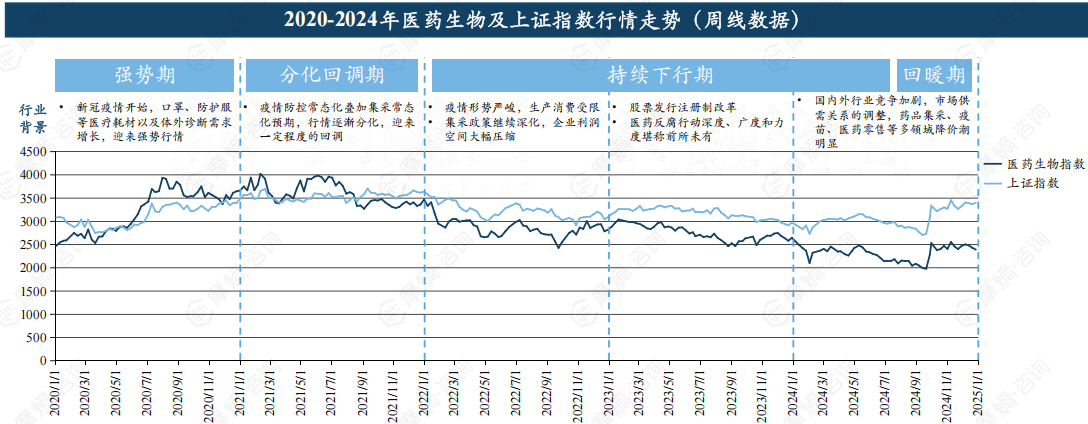

2020年,上证指数呈上行趋势,医药生物指数(按东财一级行业分类)增幅增速强于上证指数,医药生物二级市场整体表现强势。2021年,上证指数较为平稳,医药生物指数迎来回调,并自2022年起持续下行,降幅高于上证指数。2024年9月底随大盘回调,但回调幅度相对较低。

2020-2024年医药生物及上证指数行情走势(周线数据)

图片来源:摩熵咨询《2024年中国医疗健康投融资全景洞察报告》

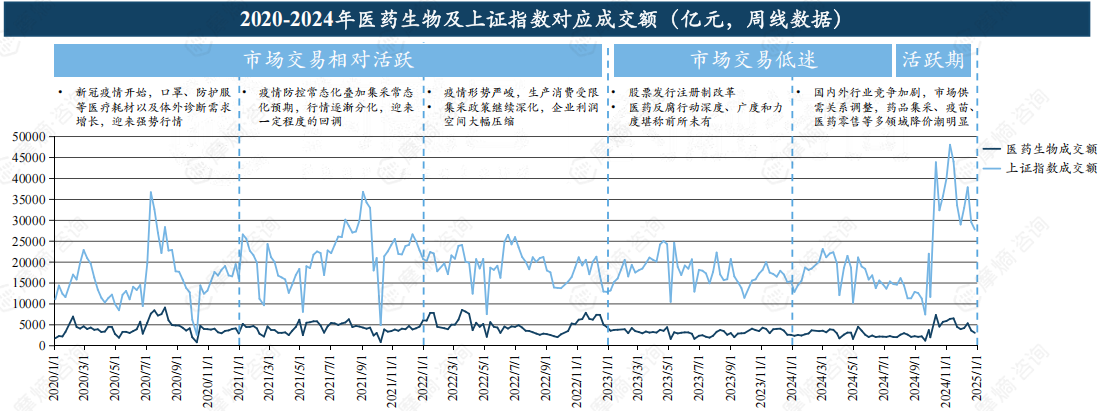

2. 医药生物板块成交额相对稳定

医药生物板块成交额相对稳定,2023-2024H1交易最低迷,牛市中表现未达平均水准。

(1)二级市场整体表现:2020-2021年,二级市场交易相对活跃且呈周期性波动;2022-2024H1,市场情绪低迷,交易额处于较低水平;2024年9月下旬,央行、金融监管总局、证监会等部门在2024年9月发布了一系列政策“大礼包”,投资者信心显著增强,成交额大幅上涨,创下近5年新高。

(2)医药生物板块表现:医药生物板块成交额波动幅度较小,基本维持在2000-5000亿元的体量,2024年9月下旬,其成交额随大盘放大后又先于大盘萎缩,表现未达平均水准。

2020-2024年医药生物及上证指数对应成交额(亿元,周线数据)

二、中国医疗健康行业IPO市场动态

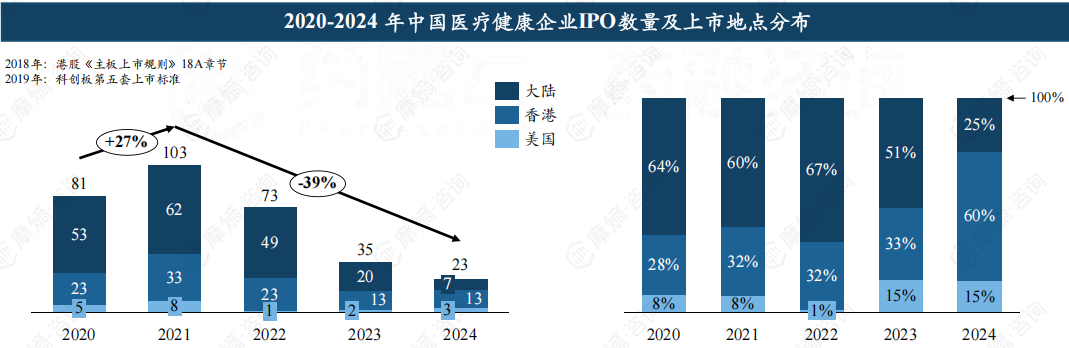

1. 医疗健康企业IPO数量迅速缩减,IPO地点首选变化

2021年为IPO高峰期,此后IPO数量在多重因素影响下快速缩减。港交所、上交所科创板分别于2018年和2019年发布新修订的上市规则,允许未盈利的生物科技公司上市,医疗健康行业迎来IPO高潮,2020年、2021年,IPO企业数量分别达81、103家。

自2021年后,因医药生物板块二级市场表现不佳、疫情、集采、注册制改革、反腐等多重因素叠加影响,IPO难度增大,IPO企业数量快速缩减。

2020-2023年,中国医疗健康企业首选IPO地点为大陆,其次为香港,最后为美国;2024年,企业大多在港交所IPO,可能是因为科创板对科创属性、核心产品研发进度、企业估值均有要求,相比之下,港交所上市条件更宽松。

2020-2024年中国医疗健康企业IPO数量及上市地点分布

数据来源:摩熵投融资数据库

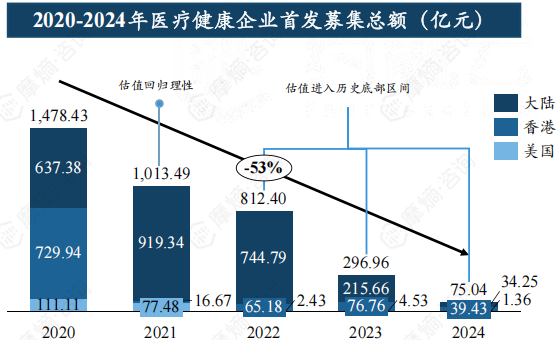

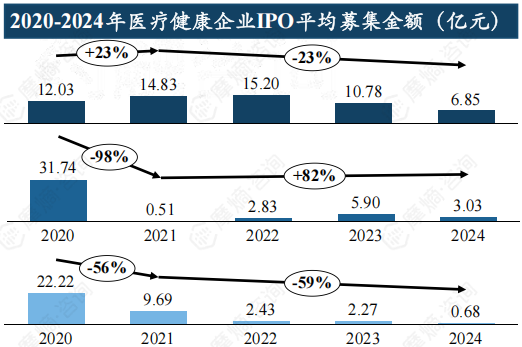

2. 近五年首发募集金额持续缩减,京东健康拉高平均水平

近五年,医疗健康企业首发募集金额以53%的速度持续缩减。从2020年的高峰时期的1478亿元,缩减到2024年不足百亿元。二级市场对医疗健康企业的态度在过去五年中经历了从看多到看空的转变,2020年,行业估值普遍被推高;2021年医疗领域投资开始回归理性,二级市场上医疗企业估值整体下降;2022年以来,基金出手更为谨慎,医疗健康行业整体承压,二级市场估值大幅下降,板块估值处于较低水平;未来几年,政策利好叠加市场回暖,预计板块估值有修复预期。

2020年因京东健康、泰格医药分别在港交所募资223亿元、93亿元,大幅拉高了平均水平,因此港交所平均募集金额更高。2021年起,医疗健康企业在大陆IPO的平均募集金额明显高于港交所和美国。

三、2024年中国医疗健康企业IPO表现

1. 23家中国医疗健康企业成功IPO,主营业务大多为产业服务和医药

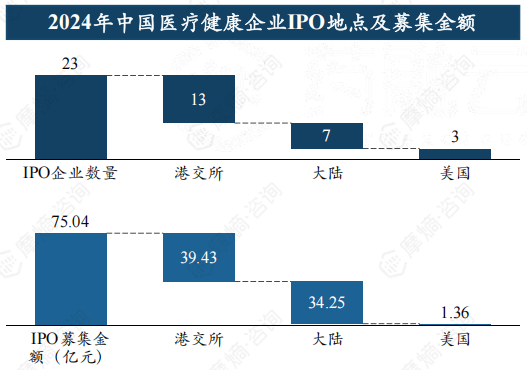

据摩熵投融资数据库统计,2024年,共有23家中国医疗健康企业成功IPO,香港、大陆、美国纳斯达克分别上市13家、7家、3家企业,首发募集金额分别达39.43、34.25、1.36亿元人民币,其中百德医疗通过与SPAC公司ExcelFin(NASDAQ:XFIN)合并的方式在纳斯达克借壳上市,暂未发行股票募资。

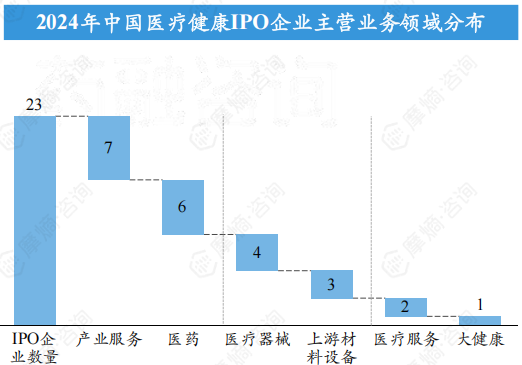

2024年上市的23家中国医疗健康企业,主营业务多为产业服务和医药,分别达7家、6家,合计占比57%;其次为医疗器械和上游材料设备,分别达4家、3家,医疗服务和大健康企业较少,分别为2家、1家。

2. 2024年中国医疗健康IPO企业主营业务及首发募集资金排名

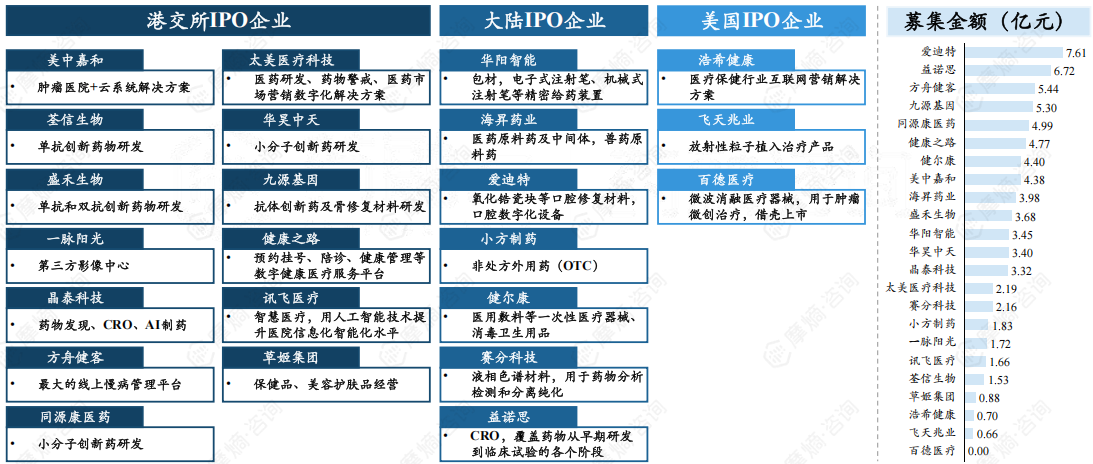

2024年,爱迪特、益诺思、方舟健客首发募集金额位列前三,其主营业务分别为口腔耗材及设备、CRO、线上慢病管理平台。

四、2024年中国医疗健康上市企业股价表现

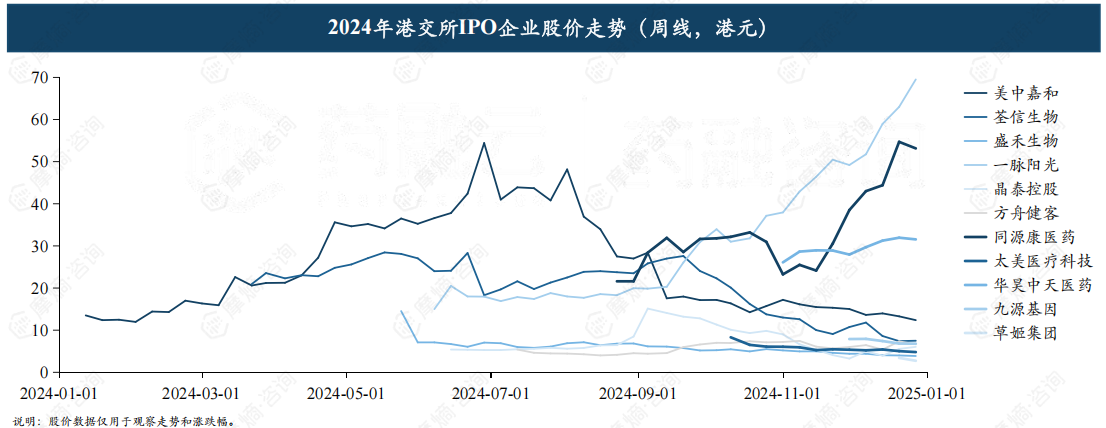

1. 13家在港交所IPO的企业中,仅一脉阳光、同源康股价上升趋势明显

2024年,共有13家中国医疗健康企业赴港IPO(其中健康之路、讯飞医疗科技无2024年K线周线数据),其中仅有一脉阳光、同源康医药两家企业股价上升趋势明显,其余企业股价均为冲高回落/平稳下跌/窄幅震荡形态。

数据来源:摩熵投融资数据库

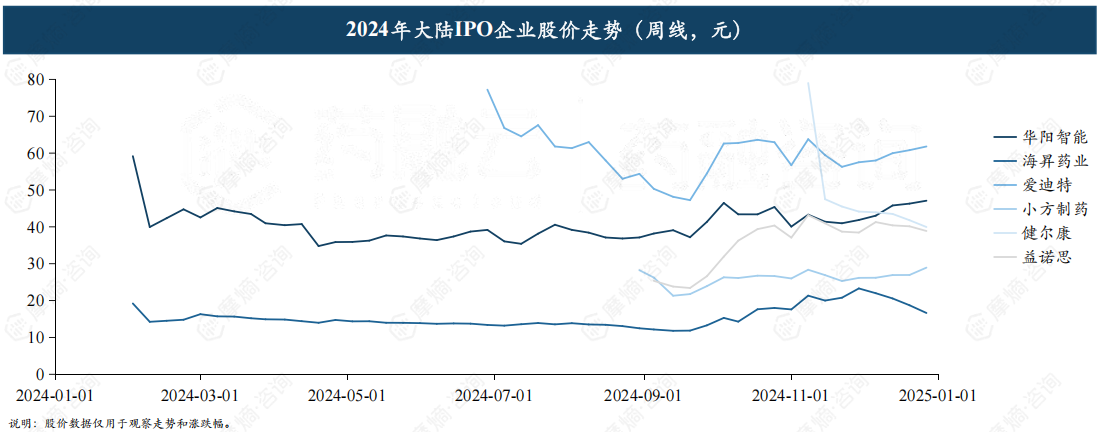

2. 2024年赴美IPO的3家企业二级市场表现均不佳

2024年,共有3家中国医疗健康赴美IPO(均在纳斯达克上市),浩希传媒、百德医疗上市后股价均下跌,已跌至发行价以下;飞天兆业冲高回落,二级市场表现也欠佳。

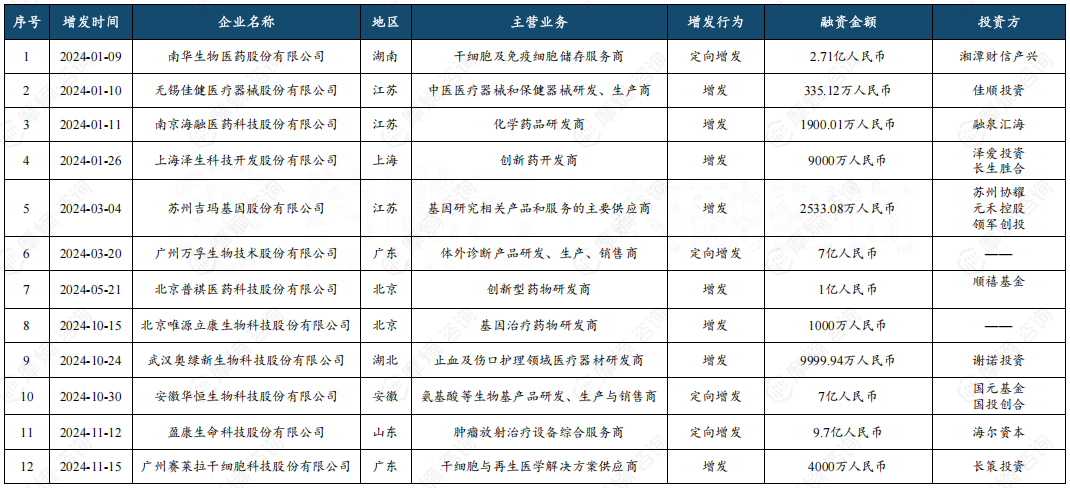

五、2024年中国医疗健康企业增发融资情况

除了IPO外,医疗健康上市企业还通过增发方式筹集资金。2024年,共有12家医疗健康上市企业进行增发,累计筹集资金30.3亿元。其中,盈康生命科技、华恒生物、万孚生物均完成了7亿元及以上的定向增发,资金主要用于业务拓展、产能提升、技术研发及市场拓展等。

结语:

2024年中国医疗健康领域二级市场融资活动呈现出整体增长承压、IPO数量快速缩减、募集金额持续下降等特点。然而,在产业服务和医药等细分领域仍展现出较强的融资能力和市场潜力。投资者对早期项目的关注和对特定细分赛道的偏好,为行业的发展提供了新的动力。未来,随着政策的进一步放宽和市场的逐步回暖,预计医疗健康行业将迎来更多的融资机遇和发展空间。

拓展阅读:

1. 2024年中国医疗健康领域一级市场融资:市场趋势、领域分布与投资机会

2. 2024年度投融资代表领域及企业分析:细胞治疗、核药、手术机器人...

以上内容均来自摩熵咨询{2024年中国医疗健康投融资全景洞察报告},如需查看或下载完整版报告,可点击!

想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论