在资本寒冬、监管趋严、集采持续深入、反腐力度加大、IPO通道实质性收紧以及产业环境不断变动的背景下,整个医疗健康行业投融资缩紧,向着头部企业集中。摩熵咨询撰写的《2024年中国医疗健康投融资全景洞察报告》旨在分析近五年一级市场、二级市场医疗健康领域融资变化趋势,并对2024年融资情况进行深入分析,对融资情况进行系统阐述,追踪融资发展脉络,便于读者在行业低谷期找出找出融资热点和亮点,挖掘细分赛道投资机会。

统计范围、数据处理与行业分类说明

本报告统计了2024/1/1-2024/12/31,主营业务与医疗健康领域相关的中国企业融资事件(不含收并购),数据主要来源于摩熵医药旗下——摩熵投融资数据库。

不明确的融资金额进行如下处理:(1)数十亿元=20亿元,数亿元=2亿元,数千万元=3000万元,数百万元=300万元(2)超亿元=1.2亿元,超千万元=1200万元,超百万元=120万元;(3)近亿元=0.8亿元,近千万元=800万元,近百万元=80万元……

按照产业链环节及分工、所提供的产品/服务特点、服务对象,可将医疗健康领域分为医药、医疗器械、上游材料设备、医疗服务、商业流通、产业服务、大健康7个行业,分类依据及行业范围详见下表:

医疗健康产业全景图

一、中国医疗健康领域一级市场融资分析

1. 近五年融资趋势:自2021年见顶后,一级市场融资步入数量和金额双双持续下滑阶段

2020-2021年,疫情导致部分医疗产品市场需求快速增长,且资本市场看好医疗健康行业长期发展,中国医疗健康行业一级市场融资呈快速增长态势,2021年是投融资最活跃的一年。

从2021年后,融资数量就以25%的速度快速下滑,从巅峰时期的1531起快速缩减到652起,平均融资额也以23%的速度持续降低,中国医疗健康企业融资越发艰难,仅有强势赛道、头部企业才较容易获得融资。

2. 2024年月度融资趋势: 7-8月为融资高峰期, 2-5月为融资低谷期

2024年全年,中国医疗健康企业共完成652起一级市场融资,其中披露融资金额的有550起,融资总额累计513.15亿元,平均融资额为0.93亿元。

从月度趋势来看,7-8月为融资高峰期,融资事件数分别达71、75起,7月融资总额及平均融资额最高;2-5月为融资低谷期,融资事件数、融资金额均处于较低水平。

3. 地区融资排行榜:江苏、上海、广东、北京、浙江位列第一梯队

2024年中国医疗健康领域融资活跃地区第一梯队为江苏、上海、广东、北京、浙江,融资事件数、融资总额均明显领先。

江苏省位居榜首,全年融资143起,融资总额达112.88亿元;四川省平均融资额最高,系有3起3亿元以上的大额融资所致。

4. 融资轮次分布:融资集中在A轮前后,投资者更关注早期项目

按融资轮次统计分析,2024年大部分融资都集中在A轮前后,天使轮、A轮、B轮融资事件数合计占比82.4%,投资者更倾向于在早期阶段进行布局,以期在市场回暖时获得更大的收益。

其中,A轮融资事件数占比48.3%,融资金额占比37%,为投资者最偏爱的企业发展阶段。

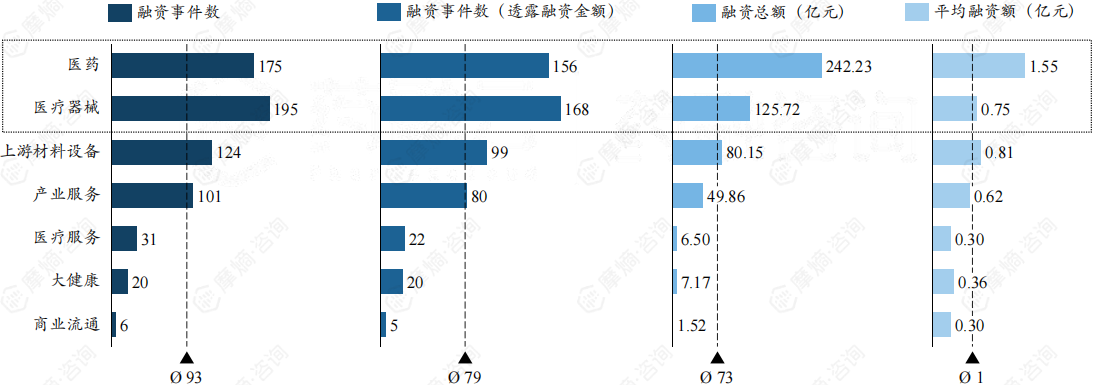

5. 融资领域分布:医疗器械领域融资次数位居第一,但医药领域融资额大幅领先

按领域划分,医疗器械融资次数位居第一,达195起,占比29.9%。但医药领域所获融资额大幅领先,共融资175起,融资总额、平均融资额分别达242.23亿元、1.55亿元,约为医疗器械领域的两倍。

(1)医药领域融资分布:生物药、化学药融资次数和金额领先

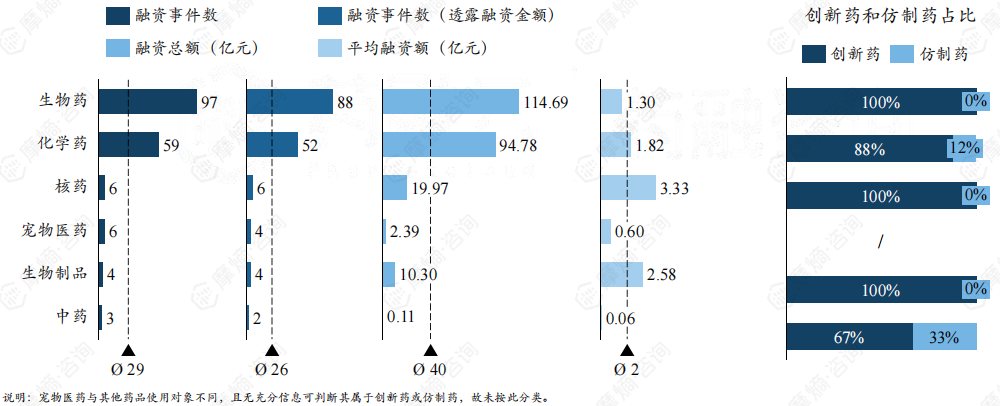

医药领域融资主要聚焦在生物药和化学药领域,生物药领域位居第一,融资次数、融资总额分别占比55.4%、47.3%;核药、宠物医药、生物制品(疫苗)也各有几家企业获得融资。

2024年获得融资的药企多为创新药企业,仿制药领域,全年仅有7家化学仿制药企业和1家中药仿制药企业获得融资。

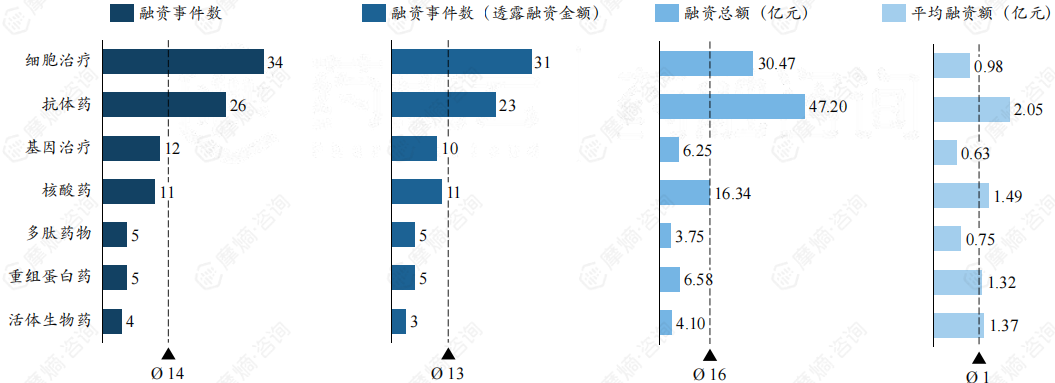

(2)生物药品类分布:细胞治疗企业融资次数最多,抗体药企业融资金额最高

生物药领域,细胞治疗药物研发企业融资最为火热,融资次数、融资总额分别达34起、30.47亿元。相比其他生物药,细胞治疗药物能提供个性化治疗,能带来长期疗效、降低长期成本,能发挥多种功能,解决一些传统疗法难治的疾病。

抗体药企业融资金额最高,为天境生物科技、普方生物制药、苏州信诺维分别获得5亿人民币、1.12亿美元、7亿人民币融资所致。

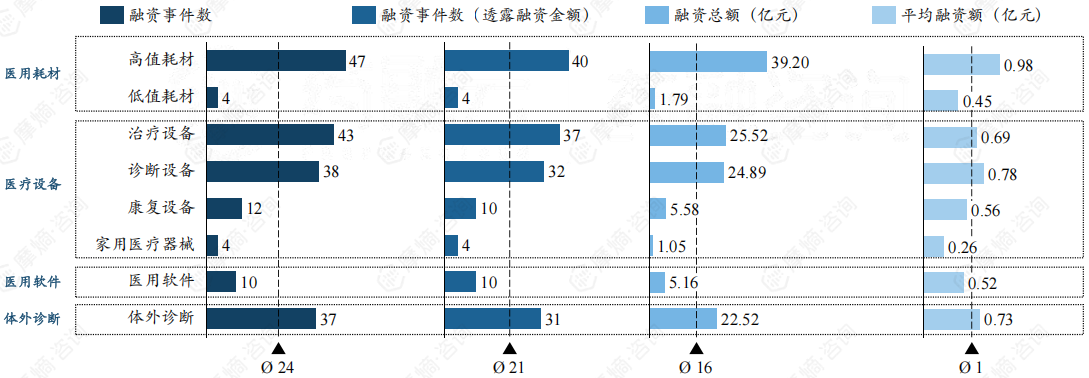

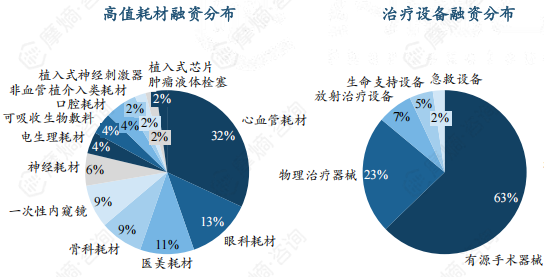

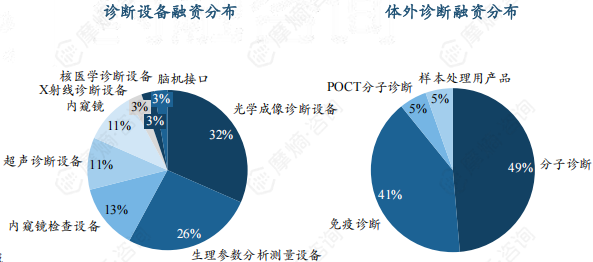

(3)医疗器械品类分布:高值耗材融资相对领先,体外诊断、治疗设备、诊断设备紧随其后

医疗器械领域,医疗设备融资最为活跃,融资次数达97起,融资总额达57.04亿元。从细分领域来看,高值耗材融资活跃度仍相对领先,高值耗材集采虽已经成为行业常态,但因集采规则在不断优化,创新医疗器械暂不纳入集采,高值耗材较高的消耗频次和稳定的市场需求,仍受到投资人喜爱。此外,体外诊断、治疗设备、诊断设备投融资表现也较为突出。

(4)医疗器械细分赛道融资分布:心血管耗材、有源手术器械、光学成像设备、分子诊断较为领先

高值耗材领域,获取融资的企业主营业务多为心血管耗材,其次是眼科耗材和医美耗材。治疗设备领域,获取融资的企业主营业务多为有源手术器械,占比63%,其中手术机器人占比55.6%,其余为超声、射频、激光手术设备。

诊断设备领域,获取融资的企业主营业务多为光学成像诊断设备和生理参数分析测量设备,合计占比58%。体外诊断领域,获取融资的企业主营业务多为分子诊断或免疫诊断产品,合计占比90%。

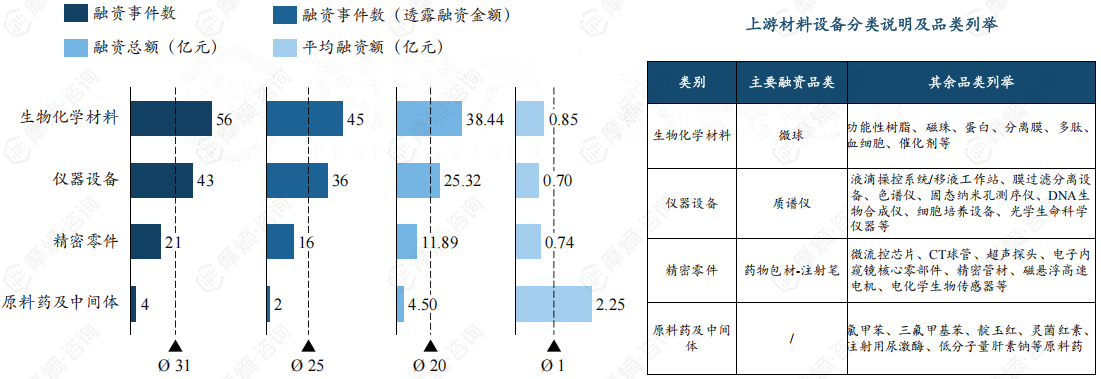

(5)上游材料设备品类分布:生物化学材料融资最为活跃,代表品类为微球

上游材料和设备领域,生物化学材料融资最为活跃,融资次数、融资金额均领先,主要为微球、树脂、磁珠、蛋白等原料。

原料药及中间体平均融资额最高,因为获得融资的企业处于成熟期,故融资数额较高。

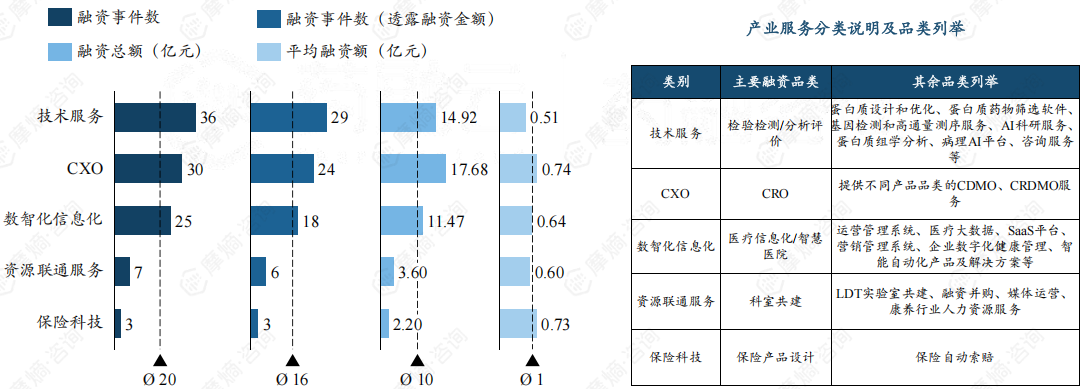

(6)产业服务品类分布:技术服务企业融资次数最多,CXO企业融资额最高

产业服务领域,技术服务融资次数最多,以检验检测/分析评价企业为代表,还有蛋白质设计、优化、筛选、组学分析等技术服务企业。

CXO企业融资总额及平均融资额最高,主要为医药类CRO企业(含医药AI CRO)。

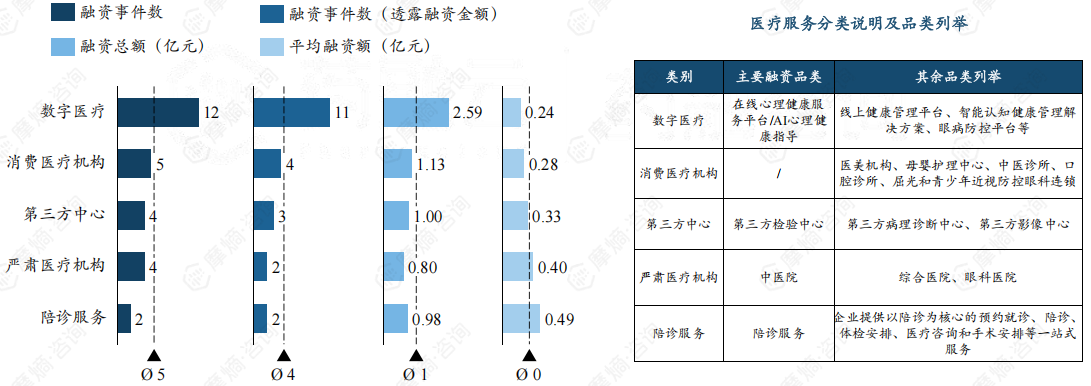

(7)医疗服务品类分布:以在线心理健康服务为代表的数字医疗平台融资最活跃

医疗服务领域,数字医疗平台融资最活跃,融资次数、融资总额明显领先,但固定资产较少且企业多处于早期发展阶段,故平均融资额较低。获得融资的数字医疗企业具体业务大多为在线心理健康服务平台或AI心理健康指导服务平台。

在工作繁忙无人陪伴患者就医、医院程序复杂、医疗资源紧张的背景下,专业化陪诊服务近年来也逐渐兴起,2024年有2家陪诊服务企业获得融资。

(8)大健康领域分布:非医疗级电子产品融资次数最多,健康食品保健品融资额最高

大健康领域,非医疗级电子产品(不拿医疗器械注册证书)融资次数最多,融资企业核心产品比较多样化,可穿戴电子设备相对活跃。

健康食品保健品融资金额最高,且75%的融资企业主营业务均为保健品,也有两家企业主营解酒饮品和中药系列消费品。

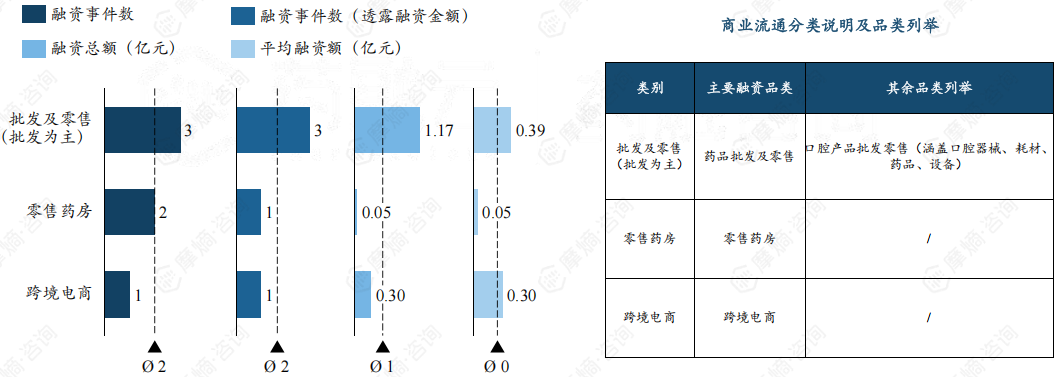

(9)商业流通领域分布:整体融资较差,批发为主的流通企业融资表现略微领先

商业流通领域整体融资表现较差,2024年全年仅有6家企业获得融资,融资总额合计1.52亿元。其中以批发为主的流通企业表现略微亮眼,融资次数、融资金额均领先。

6. 企业融资额排行榜TOP10:创新药研发企业占比最高

按照单次融资金额排名,大额融资大都属于创新药研发企业,也有少量上游企业获取大额融资。化学创新药研发企业深圳绿叶制药、箕星药业融资额均超过10亿元人民币。

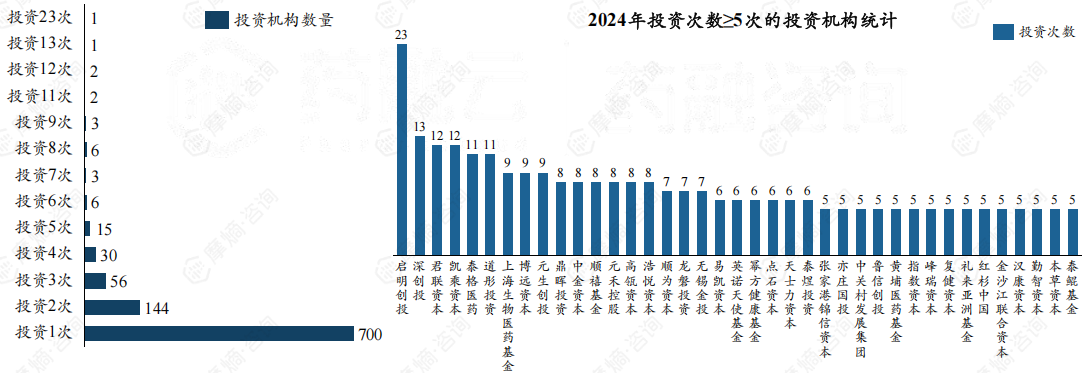

7. 投资机构:969家投资机构出手1565次,启明创投以投资23家企业位居第一

2024年,中国医疗健康领域共发生652起一级市场融资事件(不含收并购、IPO),其中披露投资方的共有605起。据披露,共有969家投资机构出手1565次, 有700家投资机构(占比72.2%)仅出手一次,269家投资机构投资2次及以上。

其中,启明创投投资了23家企业,投资次数大幅领先。深创投、君联资本、凯乘资本、泰格医药、道彤投资也都出手10次以上。

8. 启明创投:最偏爱抗体药赛道,2024年共投资6家抗体药企业

就融资轮次而言,启明创投更偏爱处于A、B轮的早期企业;就地区而言,更偏爱江浙沪地区。从产业领域分析,启明创投最偏爱医药领域,共投资10家药企,其中6家为抗体药研发企业。

二、中国医疗健康领域二级市场融资分析

1. 医疗健康行业整体增长承压,医药生物指数二级表现市场不佳,行业或处于估值低位

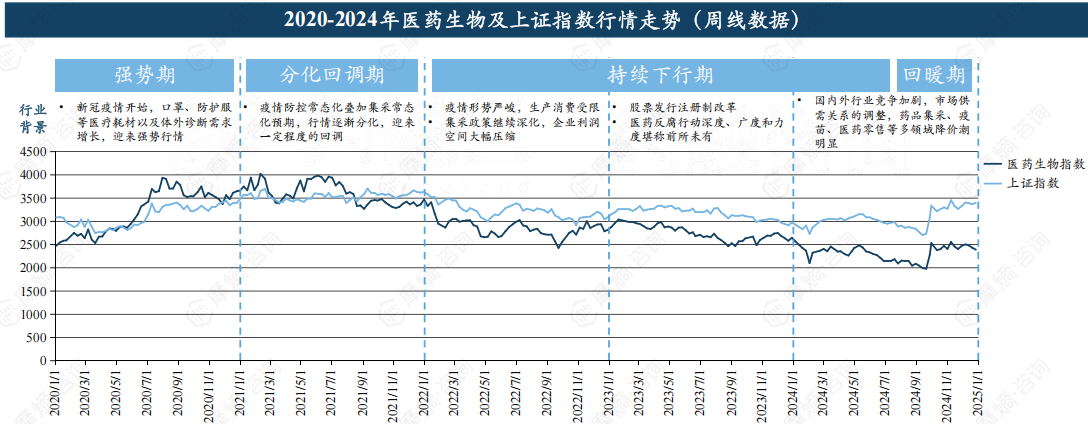

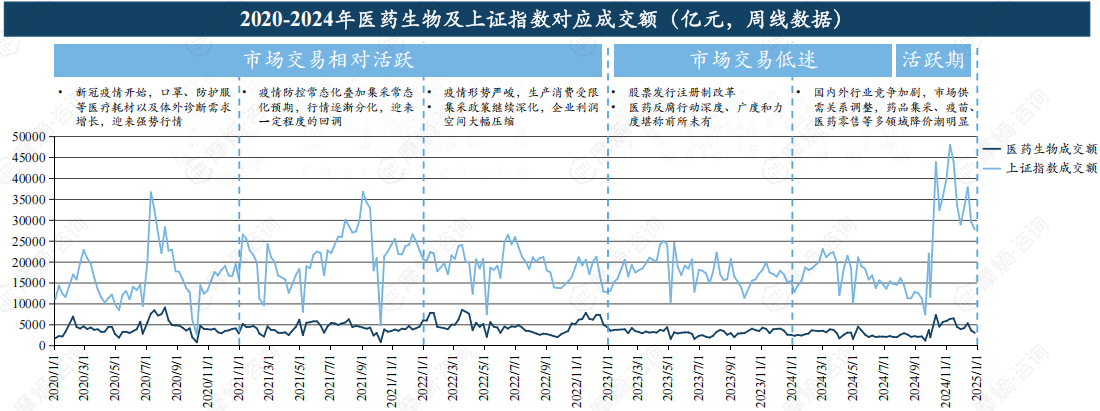

2020年,上证指数呈上行趋势,医药生物指数(按东财一级行业分类)增幅增速强于上证指数,医药生物二级市场整体表现强势。

2021年,上证指数较为平稳,医药生物指数迎来回调,并自2022年起持续下行,降幅高于上证指数。2024年9月底随大盘回调,但回调幅度相对较低。

2. 医药生物板块成交额相对稳定,2023-2024H1交易最低迷,牛市中表现未达平均水准

二级市场整体表现:2020-2021年,二级市场交易相对活跃且呈周期性波动;2022-2024H1,市场情绪低迷,交易额处于较低水平;2024年9月下旬,央行、金融监管总局、证监会等部门在2024年9月发布了一系列政策“大礼包”,投资者信心显著增强,成交额大幅上涨,创下近5年新高。

医药生物板块表现:医药生物板块成交额波动幅度较小,基本维持在2000-5000亿元的体量,2024年9月下旬,其成交额随大盘放大后又先于大盘萎缩,表现未达平均水准。

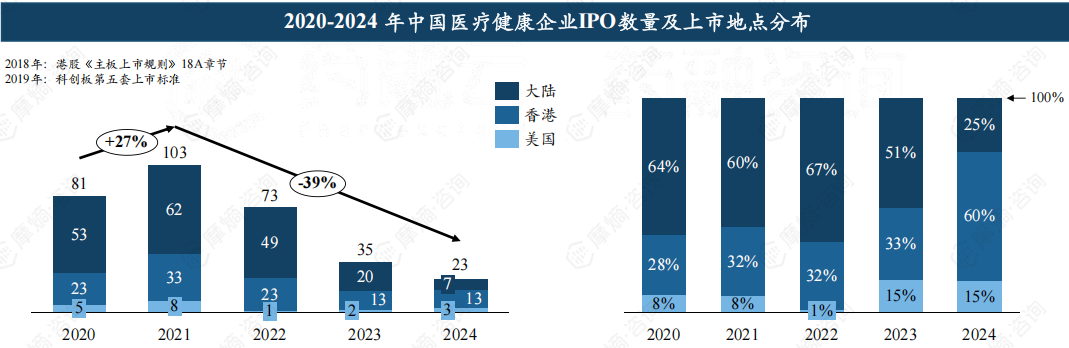

3. 2021年为IPO高峰期,此后IPO数量在多重因素影响下快速缩减

港交所、上交所科创板分别于2018年和2019年发布新修订的上市规则,允许未盈利的生物科技公司上市,医疗健康行业迎来IPO高潮,2020年、2021年,IPO企业数量分别达81、103家。自2021年后,因医药生物板块二级市场表现不佳、疫情、集采、注册制改革、反腐等多重因素叠加影响,IPO难度增大,IPO企业数量快速缩减。

2020-2023年,中国医疗健康企业首选IPO地点为大陆,其次为香港,最后为美国; 2024年,企业大多在港交所IPO,可能是因为科创板对科创属性、核心产品研发进度、企业估值均有要求,相比之下,港交所上市条件更宽松。

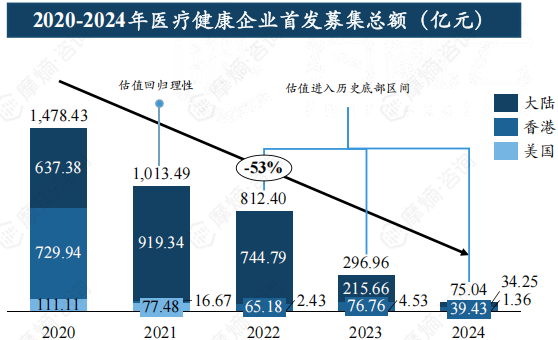

4. 近五年,医疗健康企业首发募集金额以53%的速度持续缩减

近五年来,医疗健康企业首发募集金额以53%的速度持续缩减,从2020年的高峰时期的1478亿元,缩减到2024年不足百亿元。二级市场对医疗健康企业的态度在过去五年中经历了从看多到看空的转变,2020年,行业估值普遍被推高;2021年医疗领域投资开始回归理性,二级市场上医疗企业估值整体下降;2022年以来,基金出手更为谨慎,医疗健康行业整体承压,二级市场估值大幅下降,板块估值处于较低水平;未来几年,政策利好叠加市场回暖,预计板块估值有修复预期。

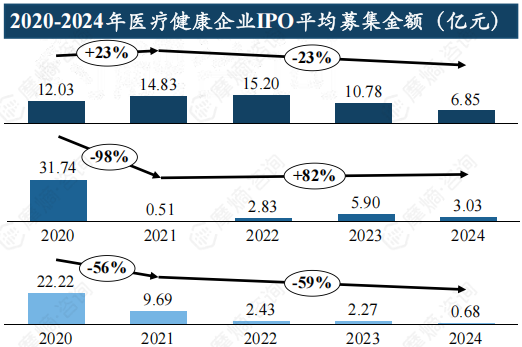

2020年因京东健康、泰格医药分别在港交所募资223亿元、93亿元,大幅拉高了平均水平,因此港交所平均募集金额更高。2021年起,医疗健康企业在大陆IPO的平均募集金额明显高于港交所和美国。

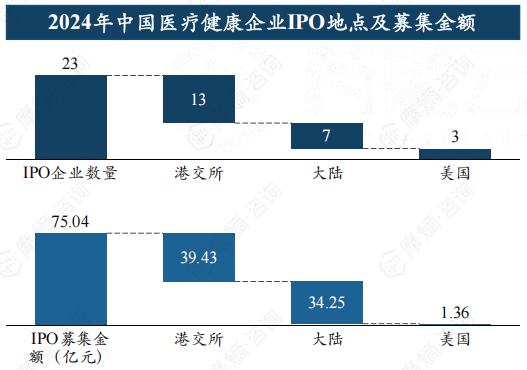

5. 2024年共有23家中国医疗健康企业成功IPO,主营业务大多为产业服务和医药

2024年,共有23家中国医疗健康企业成功IPO,香港、大陆、美国纳斯达克分别上市13家、7家、3家企业,首发募集金额分别达39.43、34.25、1.36亿元人民币,其中百德医疗通过与SPAC公司ExcelFin(NASDAQ:XFIN)合并的方式在纳斯达克借壳上市,暂未发行股票募资。

2024年上市的23家中国医疗健康企业,主营业务多为产业服务和医药,分别达7家、6家,合计占比57%;其次为医疗器械和上游材料设备,分别达4家、3家,医疗服务和大健康企业较少,分别为2家、1家。

6. 2024年中国医疗健康IPO企业主营业务及首发募集资金排名

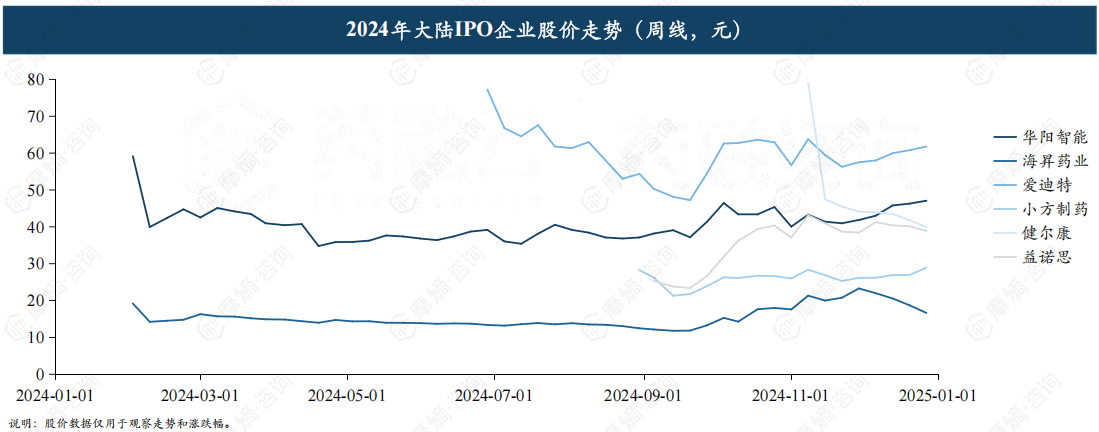

2024年,爱迪特、益诺思、方舟健客首发募集金额位列前三,其主营业务分别为口腔耗材及设备、CRO、线上慢病管理平台。

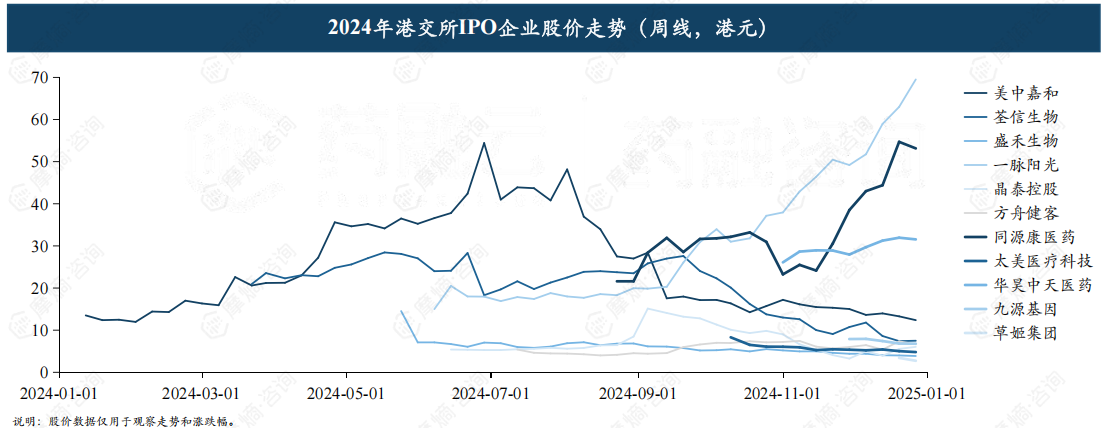

7. 2024年13家在港交所IPO的企业中,仅有一脉阳光、同源康医药股价上升趋势明显

2024年,共有13家中国医疗健康企业赴港IPO(其中健康之路、讯飞医疗科技无2024年K线周线数据),其中仅有一脉阳光、同源康医药两家企业股价上升趋势明显,其余企业股价均为冲高回落/平稳下跌/窄幅震荡形态。

8. 2024年赴美IPO的3家企业二级市场表现均不佳

2024年,共有3家中国医疗健康赴美IPO (均在纳斯达克上市),浩希传媒、百德医疗上市后股价均下跌,已跌至发行价以下;飞天兆业冲高回落,二级市场表现也欠佳。

9. 2024年共有12家医疗健康上市企业进行增发,累计筹集资金 30.3亿元

三、年度投融资代表领域及企业简析

(一)细胞治疗行业简析&上海信级医药

1. 细胞治疗定义及特点

细胞治疗是一种通过使用患者自身的细胞或体外培养的细胞来修复或替代受损组织和器官的治疗方法。具体来说,细胞治疗是指将正常或生物工程改造过的人体细胞移植或输入患者体内,使新输入的细胞能够替代原有受损细胞,或者发挥更强的免疫杀伤功能,从而达到治疗疾病的目的。

特点:(1)治疗效果相对长久,植入活细胞,不会被身体代谢系统分解;(2)副作用小,具有较低免疫原性,不会产生严重的排异反应;(3)个性化治疗,量身定制治疗方案,确保治疗方案最适合。

2. 细胞治疗分类

干细胞治疗:利用干细胞的分化潜能,将健康的干细胞移植到患者体内,修复病变细胞或再建正常的细胞或组织。常见的干细胞包括间充质干细胞、造血干细胞等。

免疫细胞治疗:通过对免疫细胞进行体外处理和激活,增强其免疫功能,用于治疗癌症、感染性疾病等。常见的免疫细胞包括T细胞、NK细胞、DC细胞等。

其他体细胞治疗:使用已经分化的体细胞,如肝细胞、胰岛细胞等,进行治疗。例如,胰岛细胞移植用于治疗糖尿病。

3. 上海信级医药

2024年4月25日,上海信级医药研发(集团)有限公司(简称“上海信级医药”)宣布其成功获得了美国高盛资本(Goldman Sachs)的3500万美元Pre-A轮融资。

上海信级医药成立于2023年,为上海生物研究院直属单位,上海生物研究院是国内领先的生物科技研究机构。上海信级医药研发集团建立了八大产业集群,涵盖了生物制药、细胞治疗、基因工程、患者招募、医疗服务、药物代谢等多个领域。已与全国110家三甲级医院展开合作,共同推进临床试验和细胞药物研究。

研发产品:

UC-MSCs(脐带间充质干细胞)

HP-MSCs(胎盘源性间充质)

IPSCs(诱导多能干细胞)

AD-MSCs(脂肪源性间充质)

BM-MSCs(骨髓间充质干细胞)

PB-NK(外周血自然杀伤细胞)

TILs(肿瘤浸润淋巴细胞)

IPSC-CAR-NK(诱导多能嵌合)

UCB-NK(脐血自然杀伤细胞)

DC(树突状抗原呈递细胞)

CAR-T(嵌合抗原受体T细胞)

TCR-T(受体修饰的T细胞)

NSCs(神经干细胞)

HSCs(造血干细胞)

ESCs(胚胎干细胞)

(二)核药行业简析&上海辐联医药

1. 核药定义及特点

核药(又称“放射性药物”)是含放射性核素,用于医学诊断和治疗的一类特殊药物。它不仅具有药物的特点,还具有放射性,可广泛用于肿瘤的诊疗、心脏疾病的诊断、神经退行性疾病的早期发现和炎症组织的诊断等。

特点:具有放射性,能发射出粒子/射线;会自发衰变、不能长期储存;化学量比普通药物小很多,以放射性活度为计量单位。

2. 核药分类

诊断类核药:利用药物放射性获取体内靶器官或病变组织的影像或功能参数,需搭配PET /SPECT显像设备实现诊断功能。

治疗类药物:利用放射性核素衰变发射的α、β、γ射线,对体内病灶进行针对性照射,产生电离辐射效应破坏病变组织。

诊疗一体类:利用共同的特定分子靶点,将诊断用的放射性核素与治疗用的放射性核素相结合或使用相似的配体,将诊断和治疗功能结合在一起。可用于多种疾病的诊断与治疗,如分化型甲状腺癌、嗜铬细胞瘤、骨转移瘤、神经内分泌肿瘤和前列腺癌等。

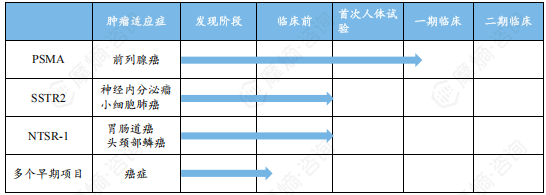

3. 上海辐联医药

2024年1月4日,上海辐联医药科技有限公司(简称“上海辐联医药”)宣布完成6330万美元融资,其中包括4730万美元的B轮股权融资和1600万美元的授信额度。本次融资将帮助公司快速推进其放射性药物管线的开发和药物生产能力的建设,并优化其专有发现平台UniRDC™。

上海辐联医药成立于2021年8月,是一家全面整合的国际化放射性药物治疗公司,在比利时、德国和中国均设有办事处。辐联科技以全球患者为中心,致力于构建集放射性药物研发、生产和商业化为一体的全产业链核药公司,并通过领先的创新型研究解决现今放射性药物面临的根本性挑战,推动未来疗法发展。

研发管线:PSMA、SSTR2、NTSR-1、多个癌症早期项目

(三)宠物医药行业简析&艾益动物药品

1. 宠物医药定义及发展趋势

定义:指专用于预防、诊断和治疗宠物疾病的药物和技术,但国内以治疗犬猫疾病的药物居多。

发展趋势:养宠人群不断增加,宠物角色和养宠理念也发生转变,宠物主消费观念也向着品质化升级。宠物相关商品和服务需求越发多样,国内宠物消费市场规模快速增长。目前国产宠物药多集中在宠物常用药领域,主要是疫苗、驱虫药、消炎药及皮肤用药,产品矩阵还不够完善,但近年来大型动保公司加大兽药研发,产品品类在不断加速拓展。

2. 宠物医药主要产品分类

疫苗:(1)犬支气管败血波氏杆菌疫苗:用于预防犬感染支气管败血波氏杆菌引起的咳嗽、气喘等呼吸道疾病,以及重症和死亡。(2)猫三联疫苗:用于预防猫的多种传染病,如猫瘟、猫鼻支等。

驱虫药:(1)片剂(体内驱虫):如贝卫多氟雷拉纳咀嚼片、拜宠清复方非班太尔片、双羟萘酸噻嘧啶吡喹酮片、海正动保米尔贝肟吡喹酮片;(2)滴剂(体外驱虫):如大宠爱赛拉菌素滴剂、爱沃克吡虫啉莫昔克丁滴剂、旺滴静-吡虫啉滴剂。

皮肤类药品:用于治疗脂溢性皮炎、癣菌病、过敏性皮炎、皮肤感染、瘙痒症、皮肤消毒以及特应性皮炎等,2024年有15款皮肤类药品获批。

其他:抗感染剂和抗生素、止痛药和消炎药、镇静剂、消化系统用药等。

3. 艾益动物药品

2024年2月,苏州艾益动物药品有限公司(简称“艾益动物药品”)成功完成金额为数亿元人民币的C轮融资。本轮股权融资由元希海河基金、松青申汇嘉瑞基金联合领投,国海创新资本、星空资本、金沙江联合资本润璞基金跟投,苏高新融晟作为老股东继续追加投资。

艾益动物药品成立于2018年8月1日,是一家中国领先的宠物疫苗企业,致力于研发、注册与生产国际一流品质的宠物疫苗,解决国内宠物疫苗市场长期以来品种匮乏问题和菌毒株匹配问题,其产品管线涵盖国内所缺乏的宠物疫苗重要品种、针对中国和国际市场的全球创新疫苗,以及现有进口宠物疫苗的国产替代与升级产品。

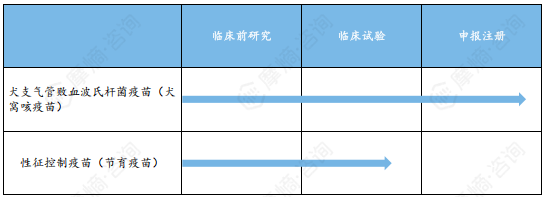

核心研发管线:犬支气管败血波氏杆菌疫苗(犬窝咳疫苗)、性征控制疫苗(节育疫苗)

(四)手术机器人行业简析&瑞龙外科

1. 手术机器人定义及特点

手术机器人是一种集临床医学、生物力学、机械学、计算机科学、微电子学等诸多学科为一体的新型医疗器械。能够从视觉、听觉和触觉上为医生手术操作提供支持,从而实现对手术器械的精准控制。主要功能包括术中定位、切断、穿刺、止血、缝合等操作,现已应用于普腹外科、泌尿外科、心血管外科、胸心外科、妇科、骨科、神经外科等多个领域。

特点:(1)高精度操作,可以完成毫米级的手术操作;(2)过滤震颤,使手术操作更稳定;(3)操作灵活,可进行540°旋转,突破了双手的动作限(4)减少创伤和并发症。

2. 手术机器人分类

按功能划分:(1)手术导航系统(即定位型手术机器人),用于制定/配合手术计划方案、辅助外科手术导航,带有机械臂的可在外科微创手术中提供定位支持/夹持,不在人体上进行操作;(2)手术控制系统(即主从式操作手术机器人),能遵从医生的遥控指令来精确控制手术操作。

按手术类型/科室划分:腔镜手术机器人、骨科手术机器人、神外手术机器人、血管介入手术机器人、经自然腔道手术机器人、经皮穿刺手术机器人、口腔种植手术机器人、植发手术机器人、眼科手术机器人。

3. 瑞龙外科

2024年6月,瑞龙诺赋(上海)医疗科技有限公司(简称“瑞龙外科”)完成超3亿人民币B轮融资,由无锡国联和渶策资本共同领投,King Star Med LP和老股东LongRiver江远投资跟投。本轮融资将加速推进模块化海山一®腹腔镜手术机器人的商业化进程,推动公司的国际化战略步伐。

瑞龙外科(Ronovo Surgical)于2019年在中国上海创立,公司响应临床需求,推动手术机器人多专科规模化应用,海山一®是国内首创的模块化腔镜手术机器人,具备完整自主知识产权,瑞龙外科用三年时间完成了海山一®从概念设计到多中心多专科临床试验。

核心研发管线:海山一®腹腔镜手术机器人(三类),处于注册临床试验阶段

上市产品:胸腹腔内窥镜手术系统配套用穿刺器(二类)、胸腹腔内窥镜手术系统配套用无菌保护套(二类)

(五)脑机接口行业简析&神络医疗

1. 脑机接口定义

脑机接口(Brain Computer Interfaces, BCI)是在生物脑与智能机器之间建立通信的技术,既可以捕捉大脑电信号,并将这些信号转换为控制命令,实现对外部设备的控制;也可以将信息编码输入大脑,实现替代、修复、增强或改善脑功能的作用,在医疗领域、教育领域、游戏能力均有应用。

2. 脑机接口分类、特点及应用

侵入式脑机接口:通过手术等方式将将电极或芯片植入大脑皮层,直接采集神经元活动,信号清晰但创伤性风险较大、经济成本较高。主要用于治疗严重的神经系统疾病,如癫痫、帕金森病、脊髓损伤等。

半侵入式脑机接口:同样是通过手术方式植入电极,但电极处于颅腔内,未达到大脑皮层,不直接接触神经细胞,在信号清晰度和创伤性之间找到平衡,安全系数较高。主要用于脊髓损伤的康复治疗。

非侵入式脑机接口:通过在头皮上放置电极来采集脑电图(EEG)信号,无需手术,信号较弱且不稳,但避免了不良反应。主要用于睡眠障碍、抑郁症等轻度神经系统疾病,中风、偏瘫患者康复训练,以及娱乐和游戏领域。

3. 神络医疗

2024年4月,杭州神络医疗科技有限公司(简称“神络医疗”)宣布获得数亿元B+轮融资。该轮融资由奥博资本领投,老股东博远资本跟投,本轮融资将主要用于神络医疗的新产品研发、临床研究、注册申请、核心技术迭代及商业化拓展。

神络医疗成立于2018年,位于杭州市余杭区人工智能小镇,建有近千平的10万级GMP厂房和万级生化实验室。致力于植入式神经刺激和脑机接口领域医疗器械的自主研发和生产,以持续为患者提供普惠的神经调控治疗产品为目标。自2018年12月注册成立以来,公司已申请相关专利及软著100余件,拥有短期植入、可充电IPG、无线携能三大技术平台,掌握电极、芯片、无线充电、算法等关键核心技术。

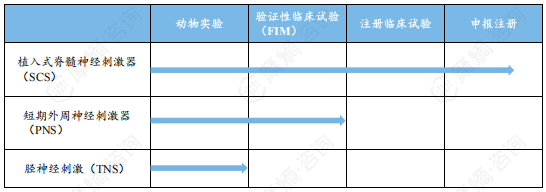

核心研发管线:植入式脊髓神经刺激器(SCS)、短期外周神经刺激器(PNS)、胫神经刺激(TNS)

以上内容均来自摩熵咨询{2024年中国医疗健康投融资全景洞察报告},如需查看或下载完整版报告,可点击!

想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论