CXO作为创新药的“卖水人”,我们一直保持着密切跟踪。行业红利+并购是成为CXO巨头的两大条件。

从全球CRO巨头去年营收来看,都保持了两位数以上的增长,2021年,CRO行业有两笔大的交易:

- 赛默飞世尔174亿美元完成收购CRO巨头PPD;

- ICON斥120亿美元并购了PRA Health Sciences。

另外国内的头部公司也在积极的通过并购做大做强。

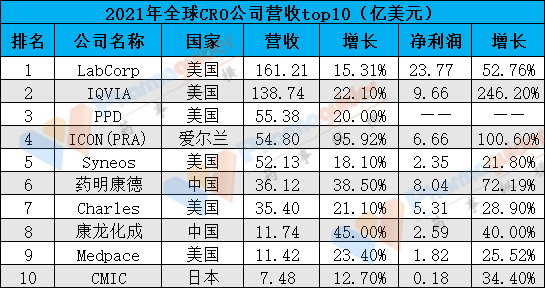

我们从各大CRO公司近期公布的2021年营收来看,top10如下:

数据来源:年报及预告;药事纵横整理

1人民币=0.1583美元;1日元=0.008715美元

备注:其中PPD被赛默飞世尔收购后,没有披露营收,根据头部公司增长20%估算。康龙化成年报预告营收增长43% -46%,取45%;净利润增长取中值40%。

从以上数据可以看出:

Top10中大部分都是美国公司,排名前三的是LabCorp、IQVIA和PPD,中国有两家公司,药明康德和康龙化成入围,泰格医药按照前三季营收增长47.58%来估算,2021年营收预计在7.4亿美元,明年预计能超过增速12%的日本CRO公司CMIC入围top10。

国外巨头营收增长在20%左右,国内的药明和康龙增速约是他们2倍左右。

从净利润来看,药明康德能进前4。如是算上药明生物的营收(未公布),药明系能进前三。

图片来源:药事纵横

从头部公司2022年的营收指导来看,行业依然保持稳定增长态势:

- IQVIA给出的2022年全年收入指导范围147亿至1.5亿美元,固定汇率计算,收入增长7.1%至9.2%

- ICON给出的2022年收入指导范围为7,770 美元-80.5 亿美元,比 2021 年全年收入指引增长43–46%。

- Charles River预计2022年营收增长13.0%–15.0%

- Medpace预计2022年收入在14亿美元到14.6亿美元,比2021年的收入增长22.6%至 27.8%。2022年全年净收入预计在2.04亿美元到2.16亿美元。

总结

从二级市场CXO板块表现来看,市场的分歧主要集中在UVL清单影响(地缘政治)、投融资增长、药企研发投入情况、欧美订单转移以及估值情况等方面,我们也将会保持密切关注。不过,从头部公司去年营收和今年的业绩指导来看,CRO行业目前仍然维持着稳定增长,在医药大创新的背景下,分享行业红利的同时,加大并购是做大做强的有效途径。

参考资料:各上市公司财报/公告

<END>

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论