近年来,合成生物学领域迎来了前所未有的发展机遇。摩熵咨询最新发布《合成生物产业发展前景及中国产业链上中下游企业分析》研究报告,对合成生物学领域进行了深入分析,从国内外行业市场、技术趋势、投融资现状、战略布局和政策等多维度梳理行业发展的现状和趋势,深度挖掘行业增长潜力,积极展望合成生物的市场前景。

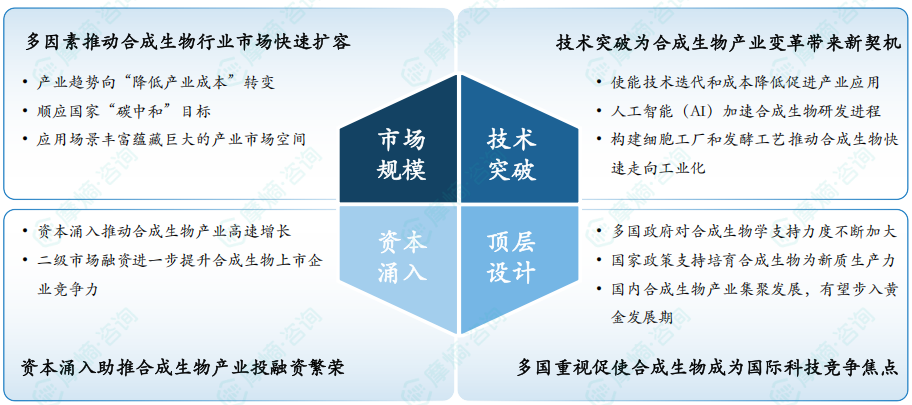

市场规模、技术突破、资本涌入以及顶层设计等多方面因素共同推动了合成生物的快速发展。本文将基于摩熵咨询报告的部分内容,详细探讨合成生物产业的市场前景,从市场规模、资本涌入和顶层设计三个方面进行深入分析,并总结行业未来发展趋势,为相关企业和投资者提供有价值的参考信息。

一、市场规模:多因素推动合成生物行业市场快速扩容

合成生物行业的市场扩容得益于多种因素的共同推动,比如产业趋势正逐步向降低成本转变,顺应国家“碳中和”目标,应用场景丰富蕴藏巨大的产业市场空间等。

1. 产业趋势向“降低产业成本”转变

合成生物制造作为一种绿色生产方式,是生物制造的重要技术基础,可降低工业过程能耗、物耗,大幅降低生产成本,提高产出率,为生物工业注入新动力,展现出高效、绿色、可持续的特点。据统计,与石化路线相比,生物制造产品平均节能减排30-50%,未来潜力将达到50-70%。

未来,生物制造有望逐步替代依赖于传统化工、植物提取获得产品的生产方式。据世界经济合作组织(OECD)预测,2030年,35%的化学品和其他工业产品将来自生物制造,占行业总产值的39%。

2. 顺应国家“碳中和”目标

合成生物从减排、固碳、减碳等方面,助力国家实现“碳中和”目标。据世界自然基金会(WWF)估测,到 2030 年,工业生物技术每年将可降低 10 亿~25 亿吨的 CO2 排放。合成生物在化石原料的替代、高能耗高物耗高排放工艺路线的替代及传统产业升级方面发挥重要作用。

据统计,合成生物在多种生物基材料中减排比例超60%,最高超90%。此外,合成生物技术通过改良自然的碳代谢途径,增强植物和微生物的固碳能力;利用微生物细胞工厂,将可再生能源和大气中的二氧化碳转化为燃料和化学物质。

图片来源:摩熵咨询《合成生物产业发展前景及中国产业链上中下游企业分析》

3. 应用场景丰富蕴藏巨大的产业市场空间

合成生物将对广泛的领域产生重大的经济影响。根据麦肯锡分析,预计在2030-2040年,合成生物学每年带来的经济影响将达到1.8至3.6万亿美元,到2025年,合成生物学与生物制造的经济影响将达到1000亿美元,同时生物制造的产品可以覆盖60%化学制造的产品,并在继续拓展边界。

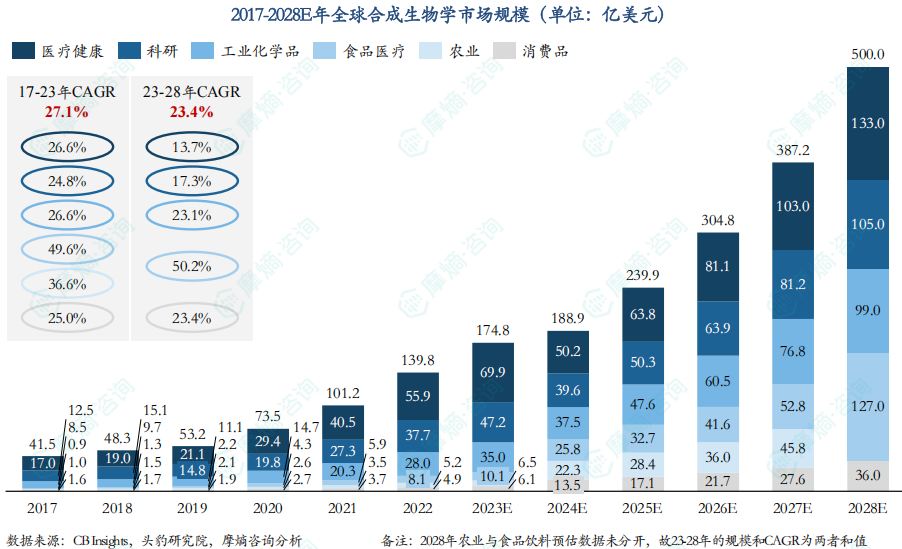

随着应用场景的增多、成本降低及技术的进步,合成生物行业市场将快速扩容,具有广阔的市场前景。2022年,全球合成生物产业市场规模为139.8亿美元,2017-2023年复合增长率为27.1%,预计2028年将达到500亿美元,2023-2027年年复合增长率为23.4%。其中,医疗健康将成为最大的细分市场,占比达26.6%,预计2028年市场规模将达到133亿美元。

2017-2028E年全球合成生物学市场规模(单位:亿美元)

在我国,生物制造是建设科技强国的重点产业之一,合成生物技术的发展为传统技术提供了充分的补充与替代。在政策与技术的双重驱动下,我国合成生物学从基础研究迈向产业发展步入了快车道,2022年市场规模约为103亿元,2018-2022年年复合增长率为43.3%。其中,医疗健康和化工领域增速分别为44.7%、45.7%,均超过合成生物整体增速;医疗健康作为合成生物学行业最大的细分市场,2022年市场规模达41.2亿元,占整个市场的40%。

二、资本涌入:助推合成生物产业投融资繁荣

1. 资本涌入推动合成生物高速增长

近年来,全球合成生物学投融资呈现高度增长态势。合成生物在全球资本市场的推动下,2021年达到投融资高峰。SynBioBeta的数据显示,2021年,全球合成生物学初创公司共吸引了近218亿美元融资,2017-2021年年复合增长率超60%。2022年,合成生物学领域的风险投资出现了下降趋势,全年融资额为103亿美元,整体投资走向理性、精准化。

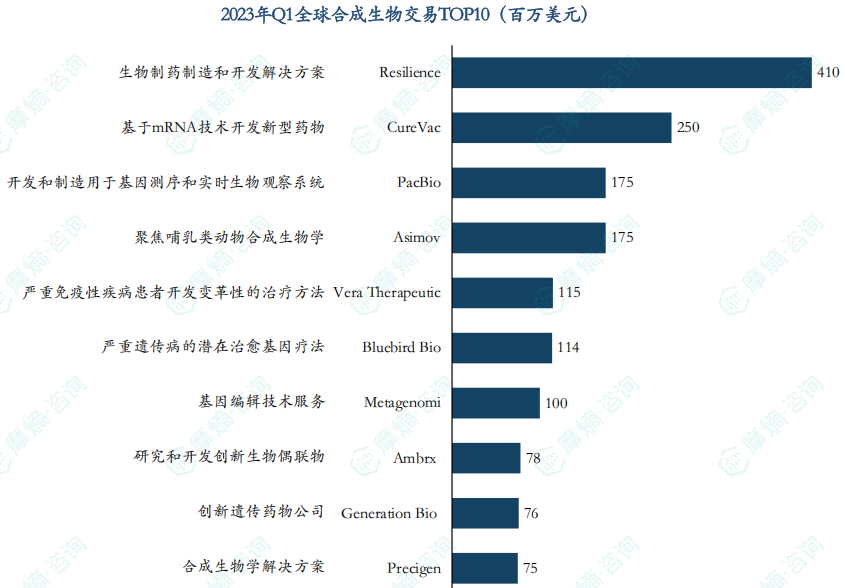

随着合成生物学发展,越来越多的早期实验成果正在成为产品走向市场,尤其在细胞免疫疗法、RNA药物、基因编辑疗法等创新疗法为主的医药健康领域。从2023年投融资情况来看,投融资主要聚焦在医药健康领域,占比高达79%;全球合成生物TOP10企业中,超60%企业为合成生物药物研发企业。

2023年Q1全球合成生物交易TOP10(百万美元)

我国合成生物投融资市场持续火热。在我国持续加大对合成生物学的顶层布局、技术投入和政策支持的推动下,我国合成生物投融资热度持续提升,许多项目获得了高额融资,推动了行业的快速发展。

数据来源:摩熵医药投融资专版数据库

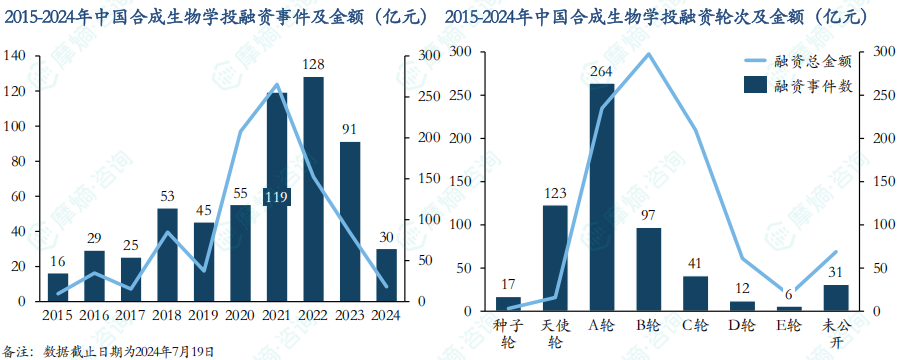

据摩熵医药投融资专版数据库统计,2015-2024年7月,我国共发生投融资事件591起,投融资总金额超909亿元。其中,2021年,融资总金额达最高,约为265亿元;2022年,投融资数量达最高位128件。投融资多处于早期阶段,主要集中在天使轮和A轮,其中A轮及以前融资事件近总事件数量的68%。华大智造融资金额最大,其B轮融资金额超10亿美元。

2015-2024年中国合成生物学投融资TOP15

备注:投资金额只统计了已披露的数据,数百万元、近百万元、超百万元按照100万元统计;数千万元、近千万元、超千万元按照1000万元统计;数亿元、近亿元、超亿万按照1亿元万元统计

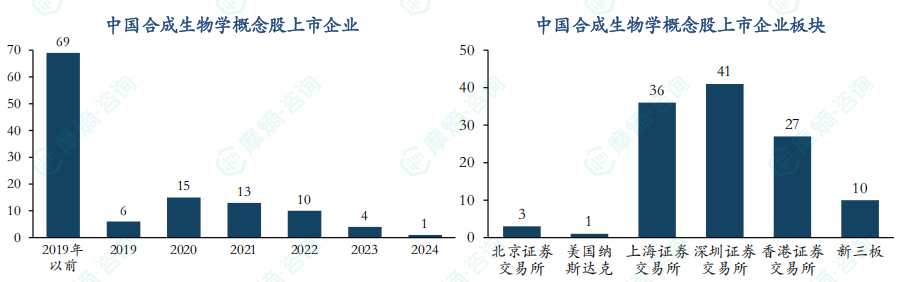

2. 二级市场融资进一步提升合成生物上市企业竞争力

多家合成生物公司IPO上市成功,在各自领域中具备较强竞争力。近年来,我国共有116家合成生物相关企业成功上市,多数企业在主板上市,其中2019年至今新增上市企业49家,占整个上市企业数量的40%。在二级市场的融资推动下,一批合成生物企业市值超百亿,其中传奇生物2024年8月的市值高达746亿元。

此外,我国合成生物上市公司在合成生物学领域多实现了规模化生产,因此业务营收规模较大,多数毛利率较高,在各自细分领域中具备较强的竞争力。据摩熵咨询数据库统计,2019-2024年中国合成生物概念股上市市值Top10企业中,2023年的营业收入多数超20亿元,毛利率超30%。

2019-2024年中国合成生物概念股上市市值TOP10

备注:市值为2024年8月平均值

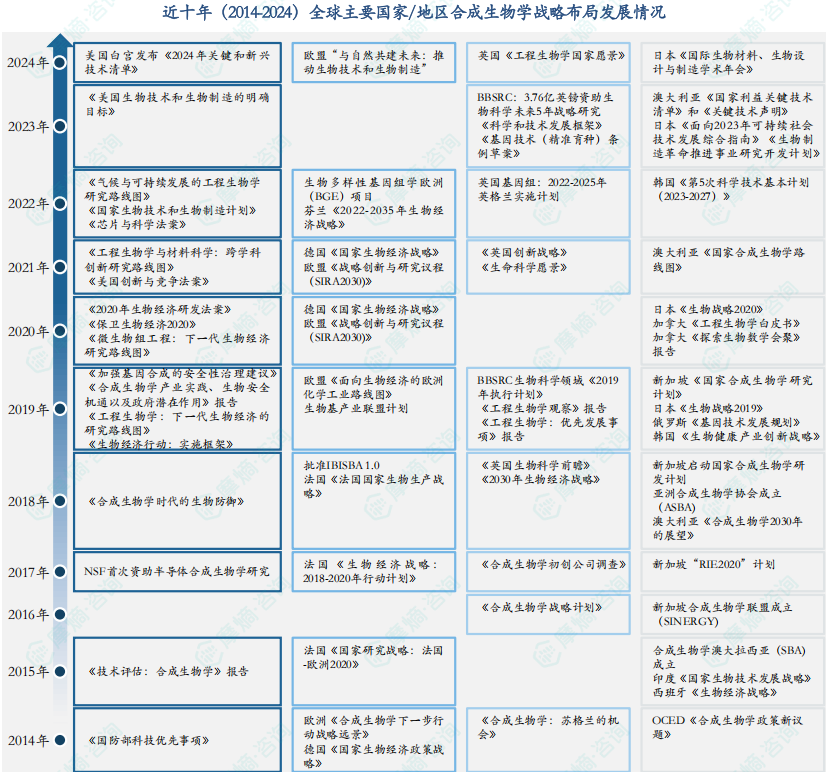

3. 多国政府对合成生物学支持力度不断加大

合成生物成为国际科技竞争焦点。作为前沿交叉学科,合成生物已是全球50多个国家和地区的战略部署方向,北美、欧洲、亚太为主要投入地区。2014年以来,美国、欧盟、英国、日本、新加坡等国家分别发布或更新生物经济战略,各顶层设计聚焦于合成生物经济战略、研究线路、核心技术、战略计划和目标等方向。

三、顶层设计:多国重视促使合成生物成为国际科技竞争焦点

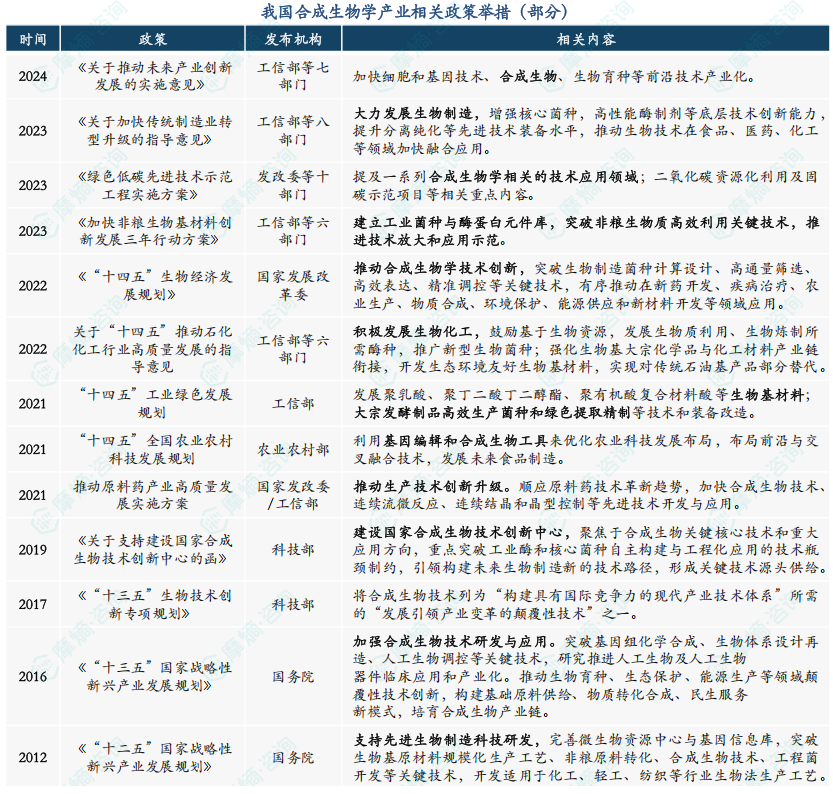

1. 国家政策支持培育合成生物为新质生产力

国家高层持续出台政策助力合成生物产业发展。从十二五到十四五期间,国家加大顶层设计,出台了系列政策支持合成生物产业发展,并明确合成生物在医药绿色制造、生物化工、生物基材料、未来食品等领域的产业化布局方向。2022年,国家发改委发布《“十四五”生物经济发展规划》,明确合成生物学等生物产业是未来中国经济转型的新动力。

2. 国内合成生物产业集聚发展,有望步入黄金发展期

多地加大合成生物产业支持力度,积极打造产业集群。在国家顶层设计的牵引下,全国各地对合成生物的重视程度明显加强。多地加大合成生物产业支持力度,积极打造产业集群。

上海、深圳、常州等地已形成良好的产业基础,提供创新孵化、技术平台和产品转化等服务,有序推动产业集群建设。其中,深圳市已集聚了华大智造、华大基因等110家合成生物企业,总估值约320亿元。

拓展阅读:

1. 2025年合成生物行业概览:定义、基本原理及制造工艺流程

2. 2024年合成生物产业市场前景分析:技术突破为产业变革带来新契机(下篇)

3. 2024年中国合成生物产业企业情况:产业链图谱、上游企业分析

4. 2024年中国合成生物产业链中下游企业分析:技术突破与市场布局

以上内容均来自摩熵咨询{合成生物产业发展前景及中国产业链上中下游企业分析},如需查看或下载完整版报告,可点击!

想要解锁更多药物研发信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论