自1986年美国FDA批准第一款单克隆抗体药物OKT3(muromonab-CD3)至今,已历经37年时间。从0迈入爆发阶段,抗体药物研发走过了各个具有里程碑意义的时刻。

19世纪末,人类发现抗体,开始有文献报道抗体,早期科学家们致力于解析抗体的结构,但由于落后的实验条件,进展缓慢。到20世纪50年代,胰岛素的化学结构被解析,为抗体结构的解析指明方向,抗体相关的报道开始增长。

1963年,抗体“Y”型对称结构提出,随后的1964年论文数量达到一个小高峰。1975年,杂交瘤技术诞生,单克隆抗体由此产生,1976年,抗体多样性的原因得到解释,突破性成果使得抗体研究再度成为热门。

2002年,第一个全人源单克隆抗体(阿达木单抗)上市,抗体的研究再度增长。2019年,ADC带来突破性疗效,抗体研究发文数量再创新高。

从区域分布来看,全球抗体研究发布相关文章最多的为美国,其次为我国。全球抗体相关专利公开数量持续上涨,而申请数量从2017年开始下降。从区域分布来看,抗体专利最多的为美国,其次为我国。

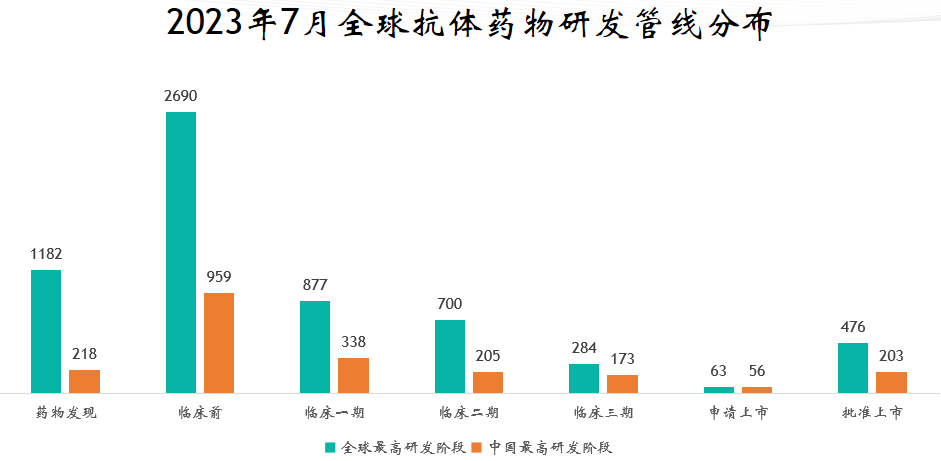

全球抗体药物研发管线

药融云全球药物研发数据库显示,截止2023年7月20日,全球已上市及在研抗体药物(含生物类似药)共计6367个,IND及以上药物2495个,临床前及药物发现阶段药物3872个,临床前有大量候选药物。我国已上市及在研抗体药物(含生物类似药)共计2269个,IND及以上药物1092个,临床前及药物发现阶段药物1177个。

数据来源:药融云全球药物研发数据库

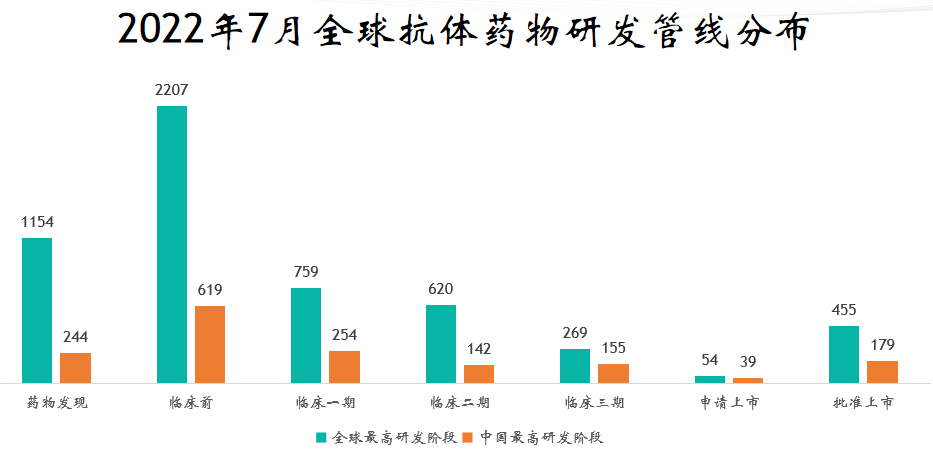

而截止2022年7月的统计数据显示,全球已上市及在研抗体药物(含生物类似药)共计5565个,IND及以上药物2204个,临床前及药物发现阶段药物3361个,临床前有大量候选药物。我国已上市及在研抗体药物(含生物类似药)共计1689个,IND及以上药物826个,临床前及药物发现阶段药物863个。

数据来源:药融云全球药物研发数据库

通过数据对比可以看到,越往药物开发的后期,中国的变化越大,从临床三期开始,变化量要大于全球。分析其主要原因可能是在全球范围内较为成熟但在中国尚不成熟的项目在中国快速推进;MNC重视中国市场加大在中国项目推进的力度,国内企业开展的项目即为已经经过验证的项目。

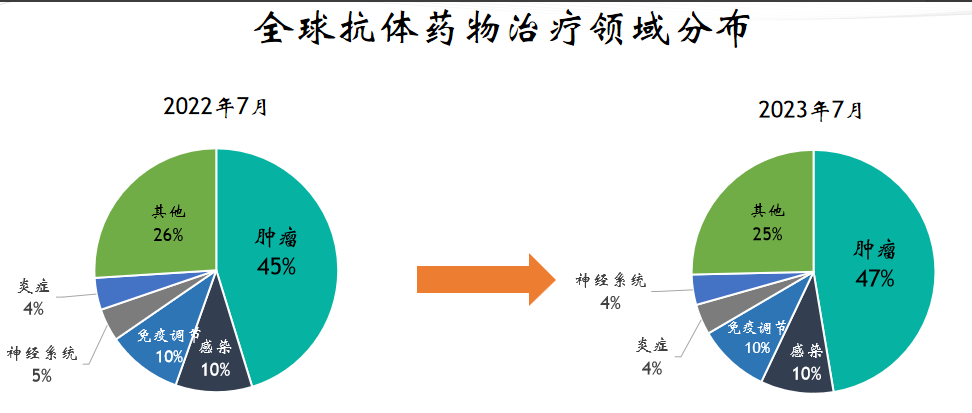

从治疗领域来看全球抗体药物的分布,肿瘤占近半壁江山,其次为感染、免疫调节、炎症和神经系统。从变化来看,前五的治疗领域没有变化,肿瘤占比进一步增大,炎症与神经系统为此变换。

数据来源:药融云全球药物研发数据库

从研发企业管线数量来看,抗体药物发展很多年,TOP10企业基本为大家熟悉的大企业。其中,全球抗体药物IND及以上管线数量TOP10企业分别是:罗氏、阿斯利康、百时美施贵宝、诺华、安进、艾伯维、强生、再生元、赛诺菲、礼来。

我国抗体药物开发相较于欧美日较晚,但近些年,一些知名企业凭借抗体药物的开发也实现了弯道超车。其中,全球抗体药物IND及以上管线数量TOP10中国企业分别是:信达生物、复宏汉霖、百济神州、百奥泰、君实生物、恒瑞医药、康方生物、迈威生物、齐鲁制药、天广实生物。

全球抗体药物IND及以上管线数量TOP10中国企业

数据来源:药融云全球药物研发数据库

全球抗体药物靶点全景

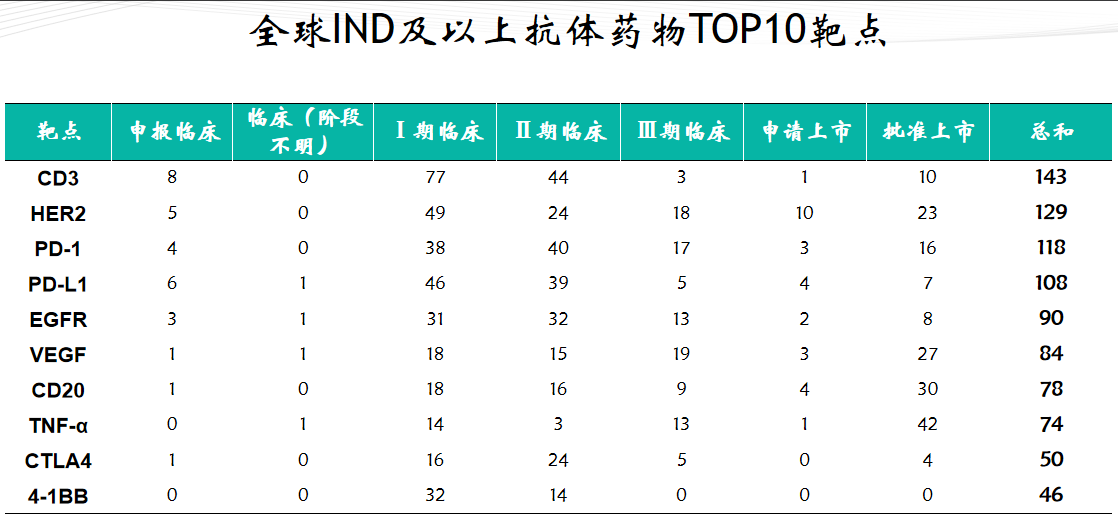

药融云数据库显示,全球6367个抗体药物靶点共计1156个,其中IND及以上药物靶点共计701个,临床前及药物发现药物靶点共计897个。

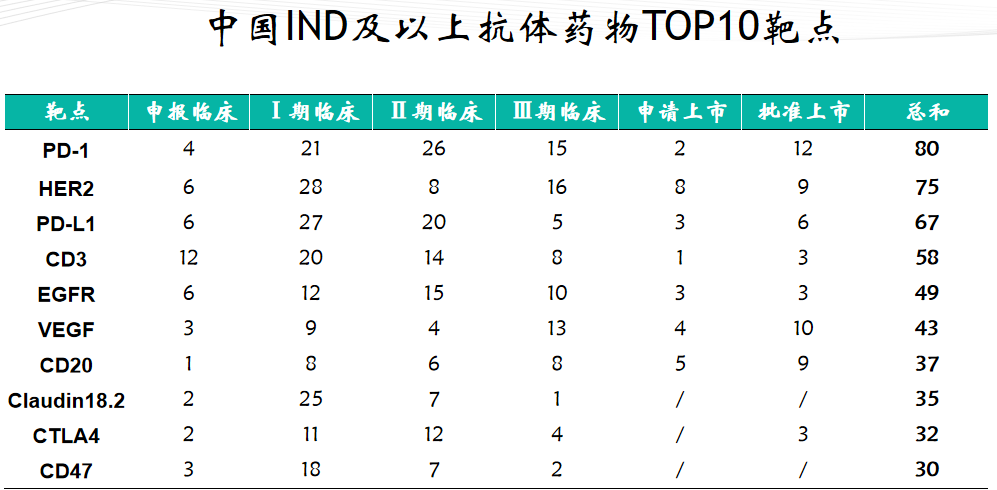

其中,全球IND及以上阶段抗体药物的TOP10靶点是:CD3、HER2、PD-1、PD-L1、EGFR、VEGF、CD20、TNF-α、CTLA4、4-1BB。CD3以143个IND及以上抗体药物数量排名第一,HER2排名第二,全球有129个IND及以上抗体药物。

数据来源:药融云全球药物研发数据库

而全球临床前及药物发现阶段抗体药物TOP10靶点是:CD3、HER2、PD-L1、PD-1、EGFR、

TNF-α、COVID19 Spike glycoprotein、CD47、VEGF、4-1BB。

中国抗体药物靶点全景

我国2269个抗体药物靶点共计409个,其中IND及以上药物靶点共计294个,临床前及药物发现药物靶点共计278个。

而中国IND及以上抗体药物TOP10靶点,与全球IND及以上抗体药物TOP10靶点几乎一致。同时,中国临床前及药物发现抗体药物TOP10靶点,也与全球临床前及药物发现抗体药物TOP10靶点几乎一致。

数据来源:药融云全球药物研发数据库

其中,国内上市抗体药物作用的靶点榜首是PD-1,对应上市药品数量达到12个(含组合疗法),其中国产9个,进口3个;分别是默沙东的可瑞达(帕博利珠单抗,K药)、百时美施贵宝的欧狄沃(纳武利尤单抗,O药)、君实生物的拓益(特瑞普利单抗)、康方生物/正大天晴的安尼可(派安普利单抗)、百济神州的百泽安(替雷利珠单抗)、信达生物的达伯舒(信迪利单抗)、复宏汉霖的汉斯状(斯鲁利单抗,H药)、康方生物的开坦尼(卡度尼利单抗)、誉衡药业的誉妥(赛帕利单抗)、恒瑞医药的艾瑞卡(卡瑞利珠单抗)、乐普生物的普佑恒(普特利单抗),以及百时美施贵宝的Opdualag(relatlimab +纳武利尤单抗)。

国内上市PD1抗体药物信息查询

图片来源:药融云全球药物研发数据库

PD-1/L1,是最近几年最热门的靶点之一,上市品种均为新药,多家知名药企纷纷入局厮杀。

其次国内上市单抗药品作用的靶点排名第二的是VEGF/VEGFR,对应上市药品数量达到10个,包含3个创新药(罗氏的贝伐珠单抗、礼来的雷莫芦单抗、诺华的雷珠单抗),7个生物类似药。

中国单抗药物市场规模

药融云数据库显示,截至目前,美国FDA已经批准了超过110款抗体药物,其中诞生了数个年销售额超过50亿美元的“超级重磅药物”。近几年全球药品销售排名前十的产品中也有不少是抗体药物。在国内,预计到2025年批准的所有抗体药物获批数量将超过100款。

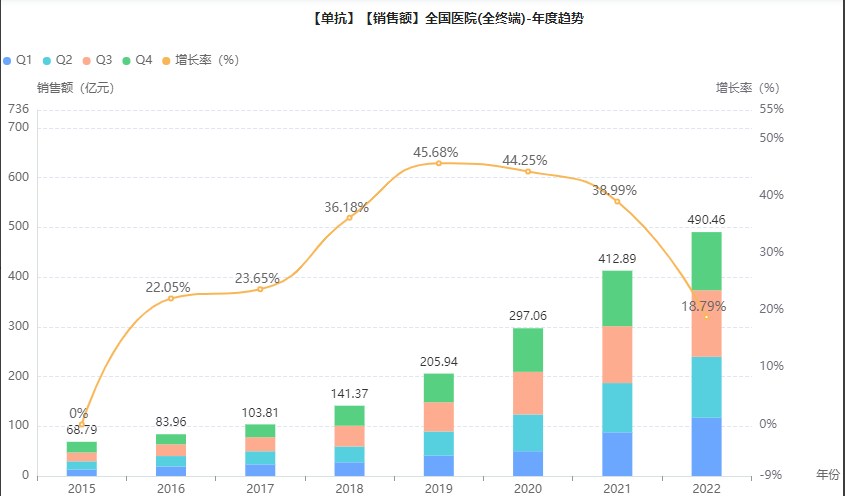

在国内市场,单抗药物市场规模处于快速增长阶段,2022年的市场规模已超过600亿人民币。在全国医院终端市场,2022年单抗药物的销售额达到490.40亿元,同比增长18.79%;在2018年至2021年之间,医院端单抗药物市场规模一直保持在35%以上的增速。

医院端单抗药物年度销售趋势

图片来源:药融云全国医院销售(全终端)数据库

其中,医院终端市场单抗销售额TOP10品种中,曲妥珠单抗、贝伐珠单抗、利妥昔单抗“三驾马车”在医院端稳居前三甲;而在销售额TOP10企业中,罗氏位居榜首,2022年的销售额为126.26亿元,占据32.24%的市场份额;其次是信达生物排名第二,2022年销售额为41.95亿元,占比10.71%;排名第三的是齐鲁制药,占据10.62%的市场份额。

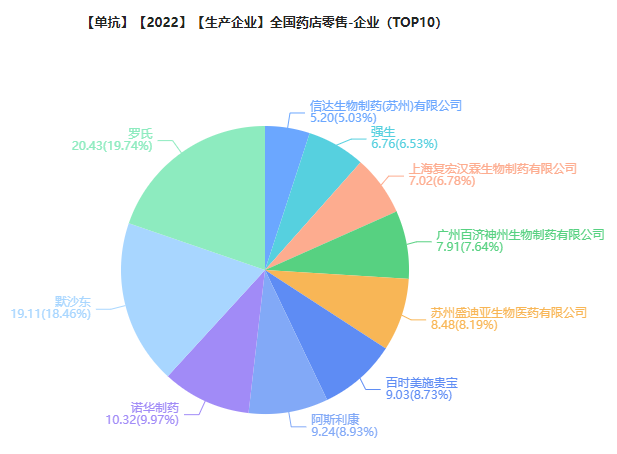

在零售端市场中,2022年零售药店单抗药物销售额TOP3品种是:帕博利珠单抗注射液、注射用曲妥珠单抗、度伐利尤单抗注射液;销售额TOP10企业中,排名前三的罗氏、默沙东、诺华分别占据19.74%、18.46%、9.97%的市场份额。

图片来源:药融云全国药店零售数据库

随着抗体药的需求越来越大,抗体筛选技术的发展也是日新月异。随着更多抗体技术的进步,相信未来在更为广阔的抗体领域,会诞生更多好药新药,为病患带来治疗的选择和生活的改善。

<END>

要解锁更多企业药品研发信息吗?查询药融云数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论