近年来,随着国家层面的高度重视和政策扶持,中药行业不仅在传统领域焕发新生,更在现代化进程中展现出强劲的活力和潜力。本文基于摩熵咨询最新发布的《中药行业现状与未来趋势白皮书》部分精彩内容,旨在全面梳理当前中药行业的政策环境,分析其在供给端、支付端和需求端的主要改革措施,以及这些措施对中药行业长期繁荣与发展的深远影响。

一、中医药利好政策频发,推动行业高质量发展

为鼓励中医药产业高质量发展,国家围绕中医药产业链陆续出台多项扶持政策。国家级文件《中共中央国务院关于促进中医药传承创新发展的意见》,分管部门/地方政策《关于加快中医药特色发展的若干政策措施》、《关于医保支持中医药传承创新发展的指导意见》等重磅文件陆续出台,中医药行业有望迎来长足发展。

二、改革措施涵盖中医药供给端、支付端和需求端

在国家级政策、分管部门/地方政策指引下,中药行业供给端、支付端、需求端利好措施不断,这些措施涵盖中药注册、审评审批、质量控制、医保支付、中医药文化弘扬等多个方面,全方位促进中药行业的长期繁荣与发展。

供给端:提高中药产业发展活力,推动中医药人才与服务体系建设等;

支付端:探索并完善适合中医药特点的支付政策等;

需求端:提升居民中医药文化知识和中医药保健意识等。

1. 供给端改革:审评审批与人才培养双轮驱动,推进国企改革

(1)优化中药审评审批,完善中药分类注册管理

在加快推进中药审评审批机制改革方面,通过增加第三方中药新药注册检验机构数量,加强技术支撑能力建设,提升中药注册申请技术指导水平和注册服务能力;强化部门横向联动,建立科技、医疗、中医药等部门推荐符合条件的中药新药进入快速审评审批通道的有效机制。

同时,以中医临床需求为导向,加快推进国家重大科技项目成果转化,并统筹内外部技术评估力量,探索授予第三方中医药研究平台专业资质,承担国家级中医药技术评估工作。

在加快中药新药上市进程方面,通过对中药创新药采取研审联动、靠前服务等方式,由以前的后端加速转变为全程加速,进一步激发中药创新发展新活力;并且针对中药特点,加强对中药标准的全生命周期管理。

在中药分类注册管理方面,完善了中药注册分类,将中药分为中药创新药、中药改良型新药、古代经典名方、同名同方药等;并建立了中医药理论、人用经验、临床试验“三结合”的中药注册审评证据体系,依法依规实施豁免非临床安全性研究及Ⅰ期、Ⅱ期临床试验的管理机制;积极探索建立中药真实世界研究证据体系。

(2)推动中医药人才建设,完善中医药服务体系

在提高中医药教育整体水平方面,建立了以中医药课程为主线、先中后西的中医药类专业课程体系,加强了中医药传统文化功底深厚、热爱中医的优秀学生选拔培养,并强化了中医思维培养和中医临床技能培训。同时,布局建设了100个左右中医药类一流本科专业建设点,推进了职高中医药类高水平专业群建设。

在中医药师承教育方面,增加了多层次师承教育项目,扩大了师带徒范围和数量,并对承担带徒任务的中医医师给予适当的绩效工资分配倾斜。此外,符合条件的全国老中医药专家学术经验继承人可以医古文替代外语作为同等学力申请中医专业学位考试科目。

在人才评价和激励方面,将中医药学才能、医德医风作为中医药人才主要评价标准,将会看病、看好病作为中医医师的主要评价内容;并在院士评选、国家重大人才工程等高层次人才评选中探索中医药人才单列计划、单独评价。

在完善中医药服务体系方面,加强了中医医疗服务体系建设,共建了一批中医(含中西医结合)方向的国家医学中心和区域医疗中心,加快了中医药传承创新中心的建设,并建设了优势病种特色鲜明的中医医院和科室。同时,还加强了中医药文化传播,在中华优秀传统文化传承发展工程中增设了中医药专项,加强了传统医药类非物质文化遗产保护传承,建设了国家中医药博物馆,并实施了中医药文化传播行动。

(3)国企改革逐步推进,激发企业经营活力

2020年6月30日,中央全面深化改革委员会审议通过《国企改革三年行动方案(2020-2022年)》,方案提出要完善国资监管体制,深化混合所有制改革,健全市场化经营机制,提高国企核心竞争力。

我国国资背景中药企业包含华润三九、江中药业、中国中药等6家中央国资企业,以及同仁堂、片仔癀等18家地方国资企业,通过引入市场化的经营机制,可激发企业经营活力,优化中药行业供给。

中药部分国企混改及股权激励落地时间表

改革落地方面,云南白药推出员工持股计划;太极集团、达仁堂、广誉远实际控制人发生变更;同仁堂集团积极行动,成立改革工作领导小组,制定行动方案和任务清单,完善体制机制。多家中药国企逐步推进混改,未来有望持续焕发活力。

2. 支付端改革:支付方式与集采政策优化,医保目录扩容

(1)探索符合中医药服务特点的支付方式

2017年6月,国务院办公厅印发《关于进一步深化基本医疗保险支付方式改革的指导意见》,提出“探索符合中医药服务特点的支付方式”。中医“辨证论治”过程讲究整体性,其提供的医疗服务在很多情况下无法进行项目化细分。

国家关于探索中医药支付的相关政策要求

(2)各地探索适应中医特点的付费方式

第一类:对遴选出的中医优势病种施行同病同效同价政策;如上海市、中山市等对中医优势病种施行同病同效同价,保定市对中医优势病种(对应西医病种)在标准分值基础上加成5%。

第二类:结合中医病证特点单独创立中医DRG分组;这一类做法目前仅见南京市,创新构建中医DRG分组体系,新增51个特色DRG中医病组。

第三类:针对中医药服务特点设置中医院差异化调节系数;如杭州市等,采取设置与“中治率”挂钩的“中医政策系数”,对达到考核指标值的中医院全病种进行激励。

2.1 支付端(集采)

(1)全国中成药集采实施落地,中选品种价格平均降幅为49.4%

2023年6月21日,全国中成药集中带量采购拟中选结果公示,共有86家企业、95个报价代表品参与现场竞争,其中63家企业、68个报价代表品中选,中选率达71.6%,中选品种价格平均降幅49.4%。

回顾历次中成药集采:覆盖面逐渐扩大,从部分省市试点→跨省联盟集采→全国30个省市自治区;平均降幅范围为23%-56%;平均中选率逐步提升,湖北集采、广东集采、北京集采、山东集采、全国集采的品规中选率依次为53.4%、53.6%、70.2%、42.3%、71.6%。

(2)全国中成药集采独家品种降幅仅36%

全国中成药集采:在68个拟中选产品中,有10个产品为独家产品,独家品种平均降幅为36.4%,其余58个非独家品种平均降幅51.6%。

中选品种包括脑安、银杏达莫、心可舒、复方斑蝥、接骨七厘等15个类别,降幅居前三的类别分别为复方斑蝥(-59.5%)、醒脑静(-55.5%)、香丹(-54.7%)。

(3)中成药集采降幅更温和,独家品种可长期竞争,评分规则趋向综合审评

中成药集采相比化药集采:

① 平均降幅方面,化药集采平均降幅为50%以上,而中成药集采平均降幅为23%-56%,降幅更加温和;

② 品种竞争格局方面,中成药有独家品种、国家中药保护品种等竞争壁垒,可保障长期竞争,化药竞争更加激烈,竞品相对较多;

③ 评分规则方面,全国化药集采价格因素占比大,而中成药集采除价格降幅外,还考虑医疗机构认可度、药品企业排名等,规则趋向综合审评。

产品竞争力强、得到市场广泛认可的中药企业在集采背景下有望实现长期发展,同时也应积极完善中成药全产业链布局、加大研究投入、提高竞争水平、积极发展院外市场等。

适应集采规则中药企业转型升级思路:1)完善中成药全产业链布局;2)加大研究投入,提高竞争水平;3)评估产品属性,积极发展院外市场;4)利用大数据技术理顺产业链条;5)增强中成药学术推广力度。

2.2 支付端(医保)

(1)医保目录对中药持续扩容,2023年医保目录中成药占比达45%

国家医保药品目录中,中成药数量不断提升。2000年首版国家医保药品目录,共涵盖中成药575个品种,西药913个品种,而2023年最新版医保药品目录中,中成药品种数量已上升至1390个,占比达45%。

国家医保目录中成药和西药药品数量

图片来源:药融咨询《中药行业现状与未来趋势白皮书》

(2)中药医保谈判成功率高于西药,降幅更温和

医保谈判中药成功率高于西药,降价幅度也更温和。2019-2022中药医保谈判成功率分别为96%、84%、86%,而总体谈判成功率为59%、79%、82%;2023年,中药医保谈判成功率约64%,高于西药56%;降幅超过80%的中药占比为14%,低于西药22%,整体降幅更加温和。

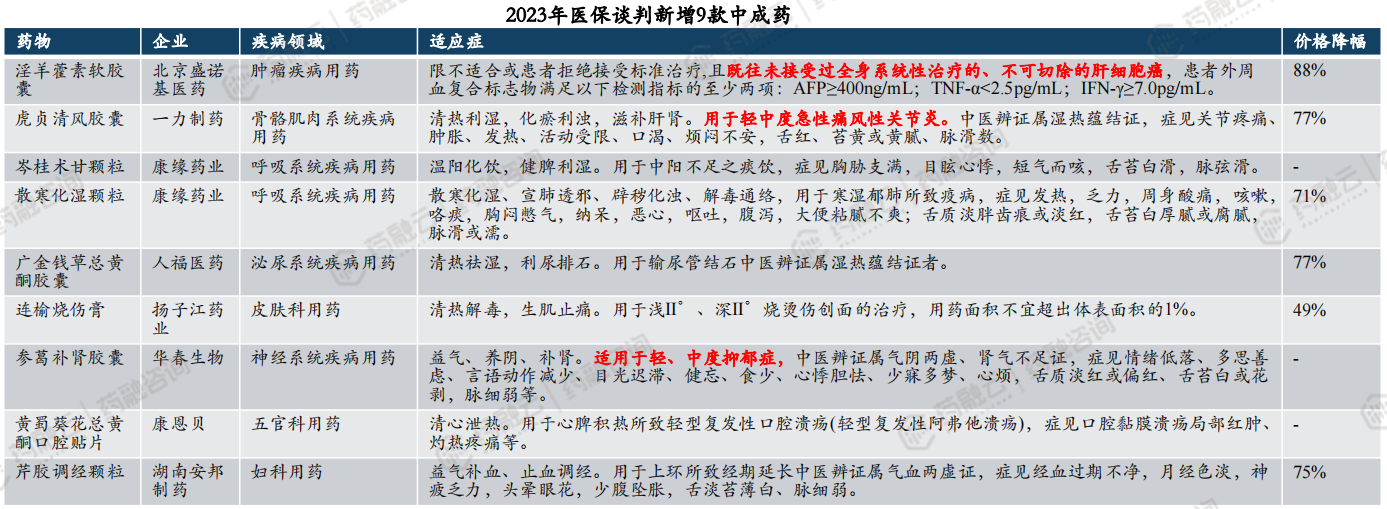

(3)2023年医保谈判持续鼓励中药创新

2023年医保谈判,9个中成药谈判成功,分别是淫羊藿素软胶囊、虎贞清风胶囊、岑桂术甘颗粒、散寒化湿颗粒、广金钱草总黄酮胶囊、连榆烧伤膏、参葛补肾胶囊、黄蜀葵花总黄酮口腔贴片、芹胶调经颗粒。

盛诺基医药的1.2类创新药——淫羊藿素软胶囊,是全球首个获得肝癌一线适应症的天然产物来源药物。其主要成分是淫羊藿、西洋参、枸杞子等药物,主要功能为免疫调节剂,2022年1月获批上市,适用于不适合或患者拒绝接受标准治疗,且既往未接受过全身系统性治疗的、不可切除的肝细胞癌。

2.3 支付端(基药):中成药比例提升与快速放量

(1)基药目录内中成药占比不断提升,新版基药目录有望2024年调整

2019年10月,国务院办公厅发布了“986政策”,即逐步实现政府办基层医疗卫生机构、二级公立医院、三级公立医院基本药物配备品种数量占比原则上分别不低于90%、80%、60%,基药目录在我国医药卫生体系中具有极其重要的地位,纳入基药目录将有助于加速药品进院、提升销量。

截至目前,国内分别在1981年、1996年、2009年、2012年及2018年共发布过五版国家基药目录,中药品种数占比依次为0、70.9%、 33.2%、 39.0% 、39.1% 。

(2)基药目录调整坚持中西医并重,独家品种入选基药目录的比例较高

回顾2018版基药目录调整情况:从独家/非独家品种情况来看,新增中成药独家品种占比为64%,非独家品种占比为36%,独家品种入选基药目录的比例较高。

从药品类别来看,净增量排名前三的药物类别分别为内科用药、儿科用药、外科用药,净增加中成药品种数量分别为28个、13个、11个。

(3)入选基药目录品种快速放量,推动公司业绩增长

2018年版基药目录共有26家的中药领域上市公司产品入选,其中,康缘药业入选品种最多,有4个品种入选,分别是杏贝止咳颗粒、腰痹通胶囊、金振口服液、复方南星止痛膏。

上市公司独家品种(不含独家剂型)入选2018年版基药目录一览表

佐力药业的乌灵胶囊2018年进入基药目录后,产品进一步覆盖各级医疗机构,销售收入快速增长。2019-2023年产品销售同比增速分别为37.29%、24.69%、40.26%、28.47%、12.42%,2023年营收达12.28亿元。

(4)哪些品种可能入选2024年版基药目录?

2024年6月6日,国务院办公厅印发《深化医药卫生体制改革2024年重点工作任务》,提到将适时优化调整国家基本药物目录。

2024年我国基药目录中药品种前瞻

新版基药目录预计将:1)以药品“临床综合评价” 为核心,以临床用药需求为导向,优先从心血管病药物、抗肿瘤药物、儿童药物、抗感染药物和中成药等五大类中遴选用量大、费用负担重、社会关注度高的品种。2)品类紧抓“中药创新药+公共卫生防治用药+儿童用药”,用量大的独家品种更有优势。

拓展阅读:

1. 2024年中药行业全景解读:发展历程、产业链、市场规模及增长趋势

2. 2024年中药新药研发情况分析:中药临床试验逐年攀升,研发投入加码

3. 2024年中医药未来发展趋势:基层渗透、创新突破、全球布局

4. 2023年中药市场全景扫描:细分领域分布、TOP10产品与企业竞争格局分析

以上内容均来自{中药行业现状与未来趋势白皮书},如需查看或下载报告,可点击!

<END>

想要解锁更多药物研发信息吗?查询摩熵医药数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论