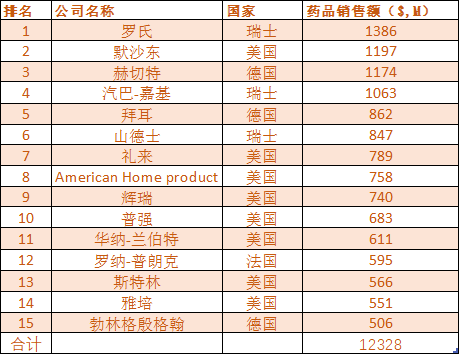

1970年时,PhRMA成员内公司总处方药销售额为66.4亿美元,全球药品销售额只有300亿美元,前15大巨头在1974年的总销售额已达123亿美元,约占世界市场的30%,其中罗氏因为拥有世界第一个重磅炸弹地西泮而独霸榜首,汽巴与嘉基完成合并,药品销售额排名也来到第四。

1974年全球药品销售额排名

数据来源:Tucker, The World Health Market (1975)

因为处于创新药发展的黄金时期,80年代以后,全球药品市场高速增长,于1985年首次超过900亿美元,1990年达到1430亿美元。根据文献,1985年的药品销售额排名依次为默沙东、American Home Product(AHP,后来改名为惠氏)、赫切特、汽巴-嘉基、拜耳、辉瑞、华纳兰伯特、雅培、礼来、百时美、葛兰素、史克、普强、山德士和罗氏。默沙东因高效的创新药研发,连续14年独霸榜首,直到被辉瑞取代。

1988年全球制药巨头销售额排名($, M)

数据来源:Tucker, The World Health Market (1989); UNIDO, The World's Pharmaceutical Industries

1989年,百时美施贵宝完成合并,史克与必成完成合并,销售额排名发生巨大变化,前15大制药巨头总销售额达525亿美元,占全球市场的36.7%。

1990年,全球制药巨头销售额排名($, M)

数据来源:IMS

90年代以后,全球药品市场继续高速增长,在1995年达到2865亿美元,期间因葛兰素收购威康,瑞典法玛西亚与美国普强公司合并,巨头排名也发生巨大变化,销售额排名依次为默沙东、葛兰素威康、赫切特-马里恩卢赛尔(Hoechest Marion Roussel)、罗氏、百时美施贵宝、American Home Product、辉瑞、时刻必成、强生、礼来、山德士、法玛西亚普强、汽巴-嘉基、雅培和武田。

2000年全球药品市场已达3620亿美元,但前15大巨头总销售额已达1850亿美元,市场占有率过半。汽巴-嘉基与山德士合并(诺华,1996),成为了全球第三大制药巨头,瑞典制药巨头阿斯特拉与英国捷利康强强联姻(1998),首次进入世界前五,Rhône-Poulenc与Hoechst合并(安万特,1999),保住了前十大制药巨头的地位,辉瑞收购华纳兰伯特,一鸣惊人地成为了世界第一大制药巨头;葛兰素威康与史克必成合并(2000),再次夺回全球第二大制药巨头的地位……

2000年,全球制药巨头销售额排名($, M)

数据来源:IMS

全球医药市场在2005年首次突破6000亿美元,达6005亿美元,而前15大巨头总销售额达3593亿美元,市场占有率接近60%,集中度进一步提高。21世纪的前五年,交易与并购依然高度活跃,辉瑞收购了法玛西亚,扩大了领先的优势;赛诺菲成功开发出氯吡格雷,并以小吃大吞掉了安万特而首次进入前十;罗氏因为生物药产品线爆发,排名持续上涨,全球最大的新兴生物科技公司安进,也因为重组促红素和重组粒细胞集落刺激因子日益走俏而榜上有名。阿斯利康因为奥美拉唑专利悬崖,排名下降了3位,百时美施贵宝下跌了5位,而安万特和法玛西亚因为被收购,消失在视野。

2005年,全球制药巨头销售额排名($, M)

数据来源:IMS

2010年全球医药市场规模达8790亿美元,前15强巨头的总销售额为4491亿美元,市场占有率约为50%。2005年之后,各国政府的反垄断调查日渐严格,大规模的合并潮有所下降。尽管如此,在2005-2010年间,拜耳在此期间依然收购了德国先灵,默沙东收购了先灵葆雅、辉瑞收购了惠氏、诺华收购了爱尔康、罗氏全资收购了基因泰克,田边与三菱合并等等。

2010年,全球制药巨头销售额排名($, M)

数据来源:IMS

2010年之后,前十大制药巨头发起的合并或交易日渐减少,仅赛诺菲收购了健赞(收购后重新更名为赛诺菲),大规模并购来自排名在十名开外的药企,因此影响排名的主要是研发效率的变化。

2015年,全球制药巨头销售额排名($, M)

数据来源:IMS

21世纪的第二个十年末期,大规模兼并再次活跃起来,艾伯维收购了艾尔建夺得榜首,百时美施贵宝兼并新基也重回前十,武田收购夏尔,销售额也大幅提高,如果按年报销售额口径排名,则可进前10。2020年,全球药品销售额达到了11780亿美元,前15大巨头的总销售额为6074亿美元,虽然规模达到历史之最,但市场占有率仅有52%,集中度相比本世纪之初有明显下降。

2020年,全球制药巨头销售额排名($, M)

数据来源:IMS

注意:来源于IMS的数据均摘自公开的文章或报告,并非为一手数据。

<END>

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论