近年来,吸入制剂凭借起效快,不良反应少,生物利用度高等优点,受到广泛关注和应用,市场正在快速崛起。作为直接作用于呼吸系统的创新给药方式,吸入制剂正逐渐成为治疗慢性呼吸疾病的关键手段。

本文基于摩熵咨询发布的中国呼吸吸入制剂行业报告《吸入制剂壁垒高玩家少,国产替代空间广阔》部分内容,将深入探讨吸入制剂在呼吸系统疾病中的应用领域,特别是慢性阻塞性肺病(COPD)和哮喘,分析其在疾病管理中的作用、挑战与未来趋势。

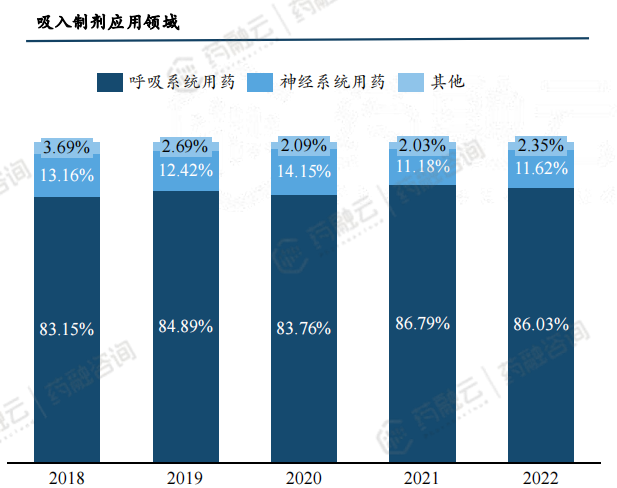

吸入制剂主要用于呼吸系统疾病。当前吸入制剂产品治疗领域主要集中在呼吸系统疾病,如COPD、哮喘等。随着应用的拓展,吸入制剂也逐渐用于神经系统、心脑血管系统及内分泌系统等疾病。

吸入制剂应用领域

慢性病是严重危害我国居民健康的一类疾病,呼吸系统疾病是典型的慢性病。呼吸系统疾病与空气污染、吸烟等密切相关,慢性呼吸疾病在2021年超1.7亿人,预计在2030年将达到1.9亿人。

中国典型慢性疾病患病人数(单位:百万人)

图片来源:药融咨询《吸入制剂壁垒高玩家少,国产替代空间广阔》

1. 吸入制剂主要用于呼吸系统疾病——COPD

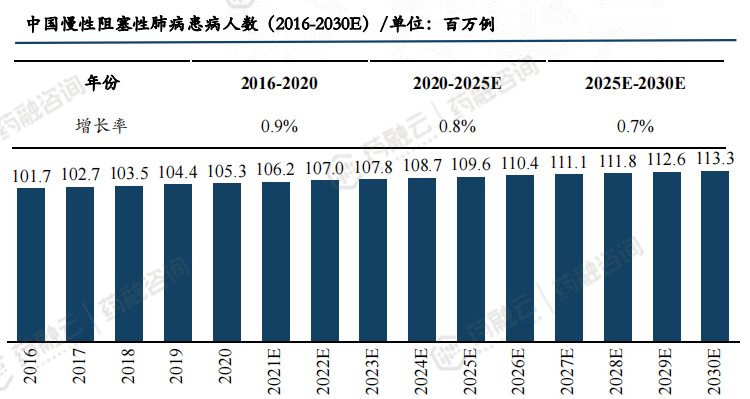

COPD(慢性阻塞性肺病)是一种异质性肺部病变,其特征是慢性呼吸系统症状(呼吸困难、咳嗽、咳痰),原因与气道异常(支气管炎、细支气管炎)和(或)肺泡异常(肺气肿)相关,通常表现为持续性、进行性加重的气流阻塞。COPD也是我国最常见的慢性呼吸系统疾病,患病率高,疾病负担重。2018年王辰院士牵头的“中国肺部健康研究”显示我国40岁以上人群中COPD发病率达13.7%,较钟南山院士2007年报道的8.2%高出5.5%。

中国慢性阻塞性肺病患病人数(2016-2030E)/单位:百万例

中国COPD总患病人数约1亿人。COPD患者每年发生0.5~3.5次急性加重,是COPD患者的首位死亡因素。2013年我国COPD总死亡人数为91万,单病种排名第三,占全球慢阻肺死亡总人数的31.1%。其影响因素众多,也与早期防控和规范化治疗不到位密切相关。

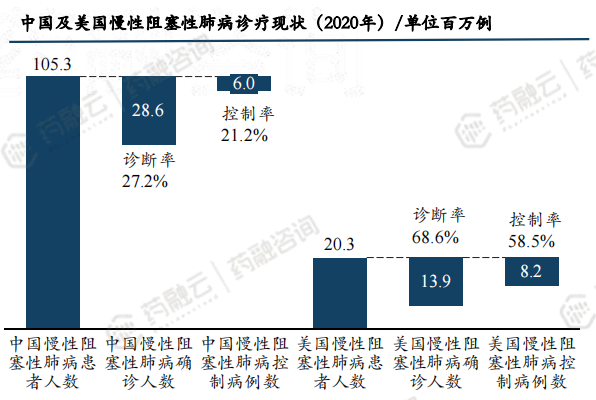

中国COPD诊断率仅为27.2%,而美国诊断率为68.9%。中美之间COPD控制率差距也十分显著,中国为21.2%,而美国为58.5%。中国COPD仍有较大的未满足临床需求。

(1)慢阻肺稳定期常用吸入药物

COPD常用吸入药物主要包括支气管舒张剂(β2受体激动剂、抗胆碱能药物)、吸入糖皮质激素、复方制剂联合治疗等。

① 支气管舒张药物

短效β₂受体激动剂:如沙丁胺醇、特布他林等,这些药物能迅速舒张支气管,缓解呼吸困难症状。

长效β₂受体激动剂:如福莫特罗、沙美特罗等,这些药物作用时间较长,适用于长期治疗。

短效抗胆碱药:如异丙托溴铵,也是常用的支气管舒张药物。

长效抗胆碱药:如噻托溴铵,对于长期控制慢阻肺症状有较好效果。

② 糖皮质激素

糖皮质激素如布地奈德、氟替卡松等,长期、规律吸入适用于重度和极重度且反复急性加重的慢阻肺病人。它们能减少急性加重次数、增加运动耐量、改善生活质量。但需注意,单独吸入糖皮质激素不能阻止FEV(第一秒用力呼气容积)的下降趋势,还可能增加患肺炎的风险,因此通常与其他药物联合使用。

③ 联合制剂

临床上常使用糖皮质激素加支气管舒张剂的联合制剂,如布地奈德加福莫特罗、沙美特罗加氟替卡松等。这种联合制剂能更好地控制慢阻肺症状,减少药物副作用。

④ 其他药物

磷酸二酯酶-4抑制剂:如罗氟司特,能减轻气道炎症,改善患者症状。

甲基黄嘌呤:如茶碱类药物,能在一定程度上扩张支气管,改善稳定期慢阻肺病人症状。但有效性和耐受性劣于长效的支气管扩张剂。

祛痰药和抗氧化剂:如盐酸氨溴索、乙酰半胱氨酸羧甲司坦、N-乙酰半胱氨酸等,这些药物能降低疾病急性加重次数。

(2)慢阻肺患者吸入装置个体化选择

COPD吸入装置的个体化选择需要考虑患者健康状态、使用装置的能力、最大吸气流速、手口协调操作能力、可及性价格等各方面因素,其中以患者使用装置的能力、吸气流速和手口协调操作能力最为重要。

2. 吸入制剂主要用于呼吸系统疾病——哮喘

支气管哮喘(BA)是一种气道慢性炎症为基本特征的异质性疾病,由多种细胞及细胞组分参与,包括结构细胞、功能细胞及其细胞因子等。临床表现为反复发作的喘息、气急伴或不伴胸闷、咳嗽、多痰等症状,多在夜间和(或)清晨发作,同时伴有气道高反应性和可逆的气流受限,随着病程的延长可发生气道重塑。

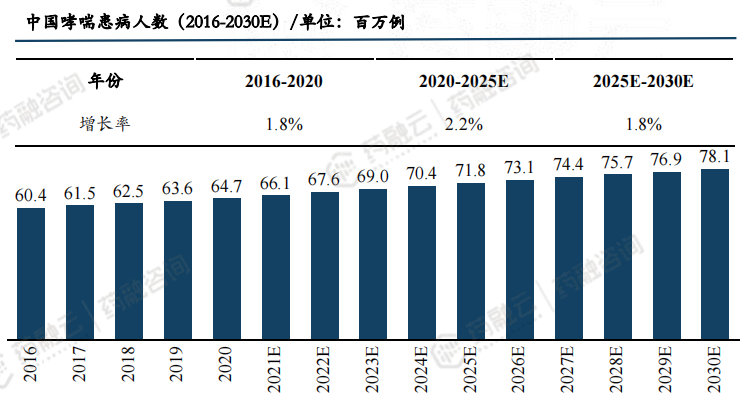

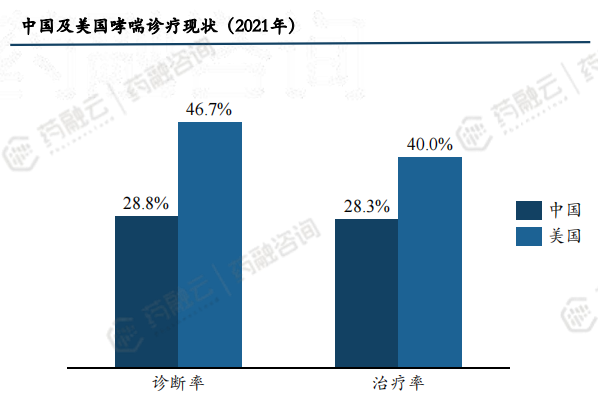

2020年中国哮喘患者高达6470万人,预计到2030年将达到7810万人,增长率基本保持稳定。中国哮喘患者诊断率仅有28.8%,超过七成患者未被诊断,且治疗率仅有28.3%。

中国哮喘患病人数(2016-2030E)/单位:百万例

对比美国哮喘患者46.7%及40.0%的诊断率及治疗率,我国哮喘患者的诊断率及治疗率都有待提升,具有较大用药需求。

中国及美国哮喘诊疗现状(2021年)

· 哮喘常用药物及选择:

哮喘治疗目标在于达到哮喘症状的良好控制,维持正常的活动水平,同时尽可能减少急性发作和死亡、肺功能不可逆损害和药物相关不良反应的风险。治疗哮喘的药物可以分为控制药物和缓解药物,以及重度哮喘的附加治疗药物。

控制药物:需要每天使用并长时间维持的药物,这些药物主要通过抗炎作用使哮喘维持临床控制,其中包括ICS、LABA、全身性激素、白三烯调节剂等。

缓解药物:又称急救药,这些药物在有症状时按需使用,通过迅速解除支气管痉挛从而缓解哮喘症状,包括速效吸入和短效口服β2受体激动剂、吸入性抗胆碱能药物、短效茶碱和全身性激素等。

重度哮喘附加药物:主要为生物靶向药物,如抗IgE单克隆抗体、抗IL-5单克隆抗体、抗IL-5受体单克隆抗体和抗IL-4受体单克隆抗体等,其他还有大环内酯类药物等。

3. 吸入制剂在其他领域的应用

除了呼吸系统疾病外,吸入制剂还逐渐应用于神经系统、心脑血管系统及内分泌系统等疾病的治疗。例如,某些神经性疾病可通过吸入给药方式直接作用于中枢神经系统;心脑血管疾病患者可通过吸入制剂改善血液循环和心肌功能;内分泌系统疾病患者则可通过吸入给药方式调节激素水平。这些应用领域的拓展为吸入制剂的发展提供了更广阔的空间。

结语:

吸入制剂以其独特的给药方式和显著的疗效在呼吸系统疾病的治疗中占据重要地位。随着医疗技术的进步和临床需求的增加,吸入制剂的应用领域逐渐拓宽,为更多患者带来了福音。未来,随着新药物的研发和应用领域的不断拓展,吸入制剂将在医学领域发挥更加重要的作用。

拓展阅读:

1. 2024年吸入制剂概况丨市场潜力、应用拓展、技术挑战与政策导向

2. 2024年吸入制剂市场格局透视丨规模增长、国产替代与新药研发

3. 2024年吸入制剂产业链分析丨企业“抢滩登陆”,市场格局生变!

4. 2024年吸入制剂发展趋势分析:渗透率提升、技术创新与国产替代

以上内容均来自{中国呼吸吸入制剂行业报告:吸入制剂壁垒高玩家少,国产替代空间广阔},如需查看或下载报告,可点击!

<END>

想要解锁更多药物研发信息吗?查询摩熵医药数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论