近期,第九批国采报量消息传出。根据网传文件,共计 44 个品种,涉及 195 个品规。其中,神经系统用药有8个品种在名单之中,涉及胞磷胆碱、阿立哌唑、丙泊酚、吡拉西坦、托莫西汀等,其中丙泊酚、吡拉西坦分别是20亿+、10亿+的大品种。(最终报量信息以官方文件为准)

据药融云初步整理,目前神经系统用药已累计有44个品种被陆续纳入国家集采,纳入数量仅次于系统用感染药、消化系统与代谢药、心血管系统用药,是国家集采的重点领域。

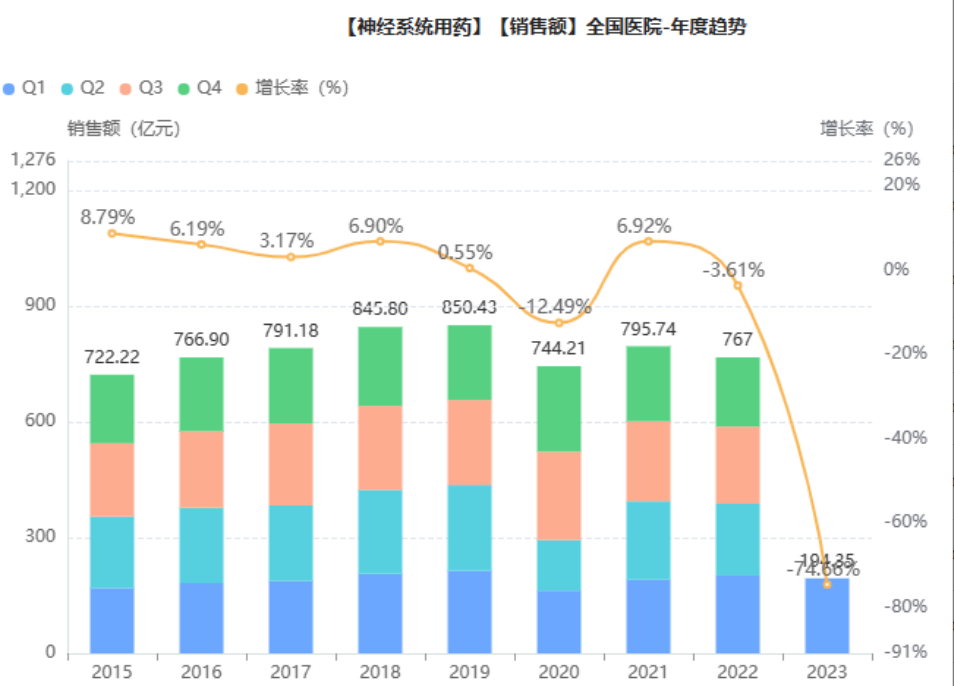

800亿神经系统用药市场概览

神经系统疾病是发生于中枢神经系统、周围神经系统、植物神经系统的以感觉、运动、意识、植物神经功能障碍为主要表现的疾病。神经系统用药可细分为麻醉药、镇痛药、抗癫痫药、抗震颤麻痹药、精神安定药等亚类。

据药融云统计,中国神经系统用药(化药/生物药)院内市场销售额峰值超850亿元,近两年有所下滑,2022年院内销售额为767亿元,为整体医药市场热门领域。

截图来源:药融云全国医院销售数据库

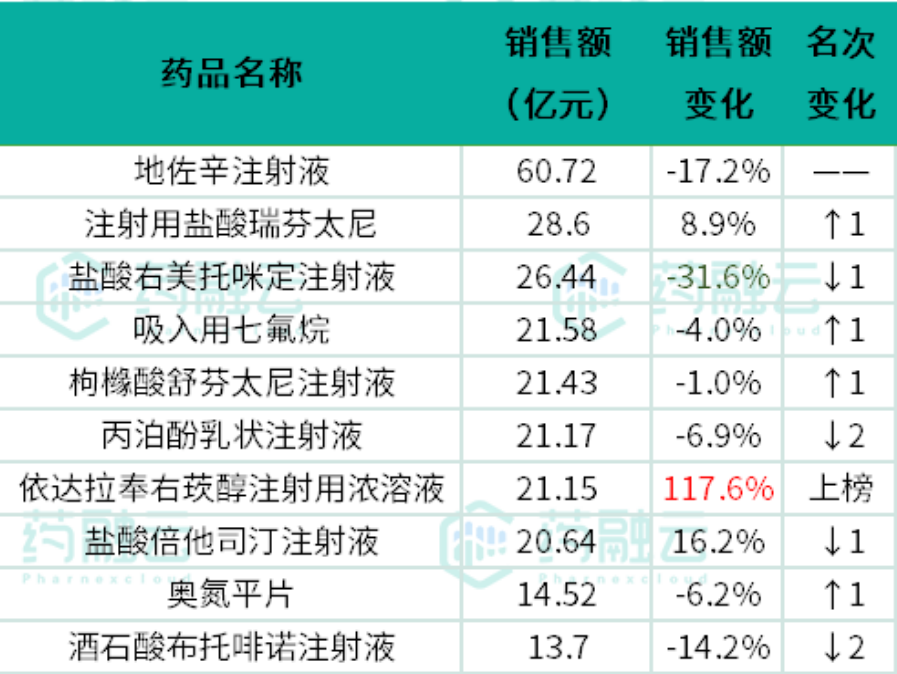

从企业来看,扬子江、宜昌人福药业市场份额最多,其次为恩华药业、齐鲁制药等。扬子江的地佐辛注射液实在能打,2022年院内销售额高达58亿元,再加上其盐酸右美托咪定注射液的稳定发挥,扬子江稳坐神经系统用药领域霸主地位。

从2022年的神经系统用药TOP10药品来看,与2021年相比,地佐辛注射液、注射用盐酸瑞芬太尼和盐酸右美托咪定注射液在相互追赶中稳坐前三,依达拉奉右莰醇注射用浓溶液最新上榜,其增长速度也属最快,高达118%。

2022年神经系统用药TOP10药品

数据来源:药融云全国医院销售数据库

集采重点领域,44品种已纳入

在TOP10品种中,过评厂家数最多的盐酸右美托咪定注射液和奥氮平片均已在4+7试点/扩围中被纳入国家集采,地佐辛注射液、依达拉奉右莰醇注射用浓溶液和盐酸倍他司汀注射液暂无企业过评。

神经系统用药TOP10品种集采概况(截至2023.08.24)

数据来源:药融云数据库

据药融云数据库显示,在4+7试点/扩围中,盐酸帕罗西汀片、利培酮片、奥氮平片、草酸艾司西酞普兰片、左乙拉西坦片和盐酸右美托咪定注射液等率先纳入国家集采,在后续各批次集采中,又分别有2个、11个、8个、4个、0个、10个、3个品种被陆续纳入。目前神经系统用药已累计有44个品种被陆续纳入国家集采,纳入数量仅次于系统用感染药、消化系统与代谢药、心血管系统用药,是国家集采重点领域。

纳入品种及中选企业概况如下表。

图1.神经系统用药已国家集采品种-1

数据来源:药融云药品集中采购数据库

图1.神经系统用药已国家集采品种-2

数据来源:药融云药品集中采购数据库

8大品种拟集采,38亿市场迎洗牌

根据近年集采门槛变化趋势,吸入用七氟烷、丙泊酚乳状注射液极有可能被纳入第9批国家集采。这两款药物均为20亿级别品种,若被纳入第九批国采,必将引起新一轮市场洗牌。

不过,据近日网传的第九批国采报量消息,吸入用七氟烷并未在列。

有以下8品种在报量名单之中:胞磷胆碱(胞二磷胆碱)注射剂型、阿立哌唑口服溶液、拉考沙胺口服溶液、帕罗西汀肠溶缓释片、吡拉西坦注射剂型、托莫西汀☐服常释剂型、盐酸托莫西汀口服溶液和丙泊酚注射剂。以2022年数据计算,院内销售额共约38亿元。

其中,胞磷胆碱(胞二磷胆碱)注射剂型竞争最为激烈,共有9家企业符合精选条件。除丙泊酚注射剂外,吡拉西坦注射剂型也是年销10亿+的品种,据药融云数据库,其2022年院内销售额超14亿元。

神经系统用药第9批集采品种(网传)竞争情况

数据来源:药融云数据库

丙泊酚在我国上市的有丙泊酚中/长链脂肪乳注射液和丙泊酚乳状注射液两种,前者已被国采(第四批),后者原研来自德国费森尤斯卡比(Fresenius Kabi),作为一种快速短效静脉麻醉药,是我国应用最广、市场份额最大的麻醉药。此前丙泊酚乳状注射液被纳入《广东联盟双氯芬酸等药品集中带量采购》、《2021赣粤豫鄂四省联盟药品带量采购》等地方集采。

据药融云数据库,丙泊酚乳状注射液院内销售额峰值超30亿元,近年来有所下滑,2022年达21亿元。目前国内已有西安力邦制药(首家过评)、广东嘉博制药、四川国瑞药业和江苏盈科生物过评,另有辰欣药业递交了丙泊酚乳状注射液的仿制上市申请,在审评审批中。

<END>

要解锁更多企业药品研发信息吗?查询药融云数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论