布瑞哌唑片,已经是“卷”得最快的品种了。

6月28日,原研大冢制药的布瑞哌唑片刚在国内上市,7月10日,科伦就申请了仿制上市,后续10多家企业迅速跟进,截至11月14日,已累计20家企业进行了申报,全部为化药4类。其中,哈三联的申请已经被驳回了,大概率是资料没交全。

图:布瑞哌唑片上市申请情况 | 数据源:摩熵医药数据库

布瑞哌唑片,已经是“卷”得最快的品种了。

6月28日,原研大冢制药的布瑞哌唑片刚在国内上市,7月10日,科伦就申请了仿制上市,后续10多家企业迅速跟进,截至11月14日,已累计20家企业进行了申报,全部为化药4类。其中,哈三联的申请已经被驳回了,大概率是资料没交全。

图:布瑞哌唑片上市申请情况 | 数据源:摩熵医药数据库

| 企业名称 | 申报临床 | 批准临床 | 申请上市 | 批准上市 | 一致性评价 |

|---|

从这20家的申报速度,足可以看出:各大立项部门肯定都在关注,就等着参比上市之后立马申报。若审批顺利,批量获批之后,估计此品种立马就会被纳入集采。

布瑞哌唑片属于抗精神病药,抗精神病治疗用药全部品类医院端销售额加起来有接近百亿,虽然由于销量最高的奥氮平片和利培酮片先后被纳入了集采,整体销售额正在缓慢下降。但比起卷到地板价的抗高血压药还是要强上许多,毕竟抗高血压药23年全适应症用药销售额才15亿。

图:抗精神病药市场销售数据 | 来源:摩熵医药数据库

像这样的品种不多了。因此,卷的才这么快、这么猛。当然,卷的不只是片剂,也带到了其他剂型。

含布瑞哌唑成分共三大剂型,片剂、口崩片、口溶膜,全都有企业布局。和片剂相似,其他两个剂型也全都是等原研上市之后集中申报。

目前口崩片和口溶膜原研仍未上市。但布瑞哌唑片成功上市,已经证明了其临床有效性和安全性,其他剂型的审批按理会宽松许多。口崩片方面,首家申报的同样是科伦。科伦于7月9日提交上市申请,以化药3类申报,仅做了BE试验。截止目前已有5家企业上市申请被受理。

图:布瑞哌唑口崩片上市申请情况 | 数据源:摩熵医药数据库

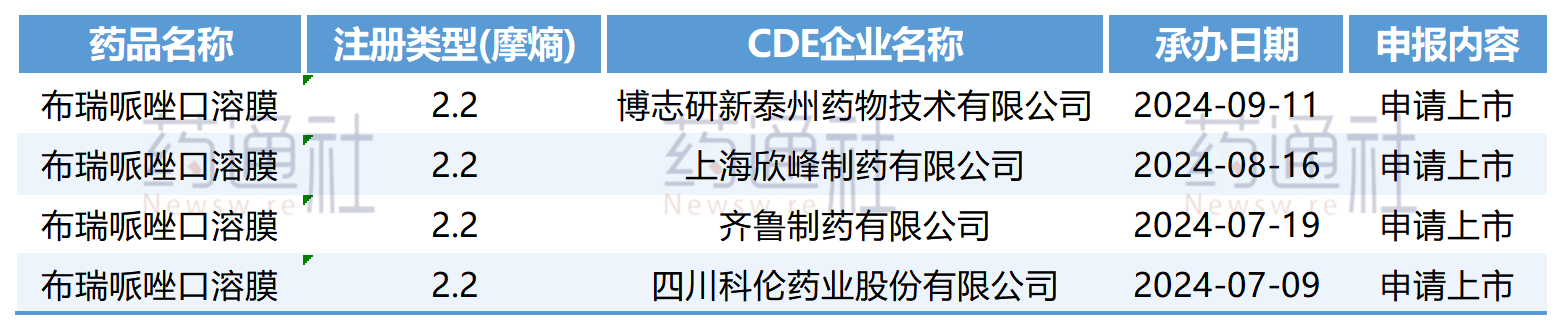

口溶膜方面,首家申报的依然是科伦。与口崩片同一天,以化药2.2类申报,也是仅做了BE实验。

图:布瑞哌唑口溶膜上市申请情况 | 数据源:摩熵医药数据库

抗精神病药中有两个口溶膜——奥氮平口溶膜和阿立哌唑口腔膜,均以化药2.2类申报。化药2.2一般都需要大临床,但口溶膜比较特殊,已上市的口溶膜均未进行大临床就获批了。

不需要进行大临床就能获批一个改良型新药,确实很香。因此,近些年开始关注口溶膜的企业越来越多。不过据行业人士透露:口溶膜很难证明自身临床价值,基本很难获批。

事实上,这段时间确实已经有多家企业口溶膜产品被驳回或主动撤回。截至目前,最后一个获批的口溶膜是力品药业的阿立哌唑口溶膜,自其获批上市的10个月以来,至今无一家口溶膜品种获批。

布瑞哌唑口溶膜能否上市也未可知,不敢武断进行怀疑。毕竟科伦和齐鲁这样的大公司都上报了,不知是与CDE进行了沟通,还是仅抱着试一试的态度。

三个剂型,片剂竞争太多,口溶膜又非常难批,口崩片似乎成了更好的选择。若能顺利获批,优势会更大。

口崩片相较于片剂的优势在于对吞咽困难患者不需要水就可给药,对于急性发作的精神病患者来说服用更方便,在抗精神病药中有多个口崩片,比如利培酮口崩片和阿立哌唑口崩片。

利培酮口崩片和阿立哌唑口崩片申报上市时也只进行了BE试验,在抗精神病领域,口崩片可以减轻患者的抵触情绪,也可避免患者口腔藏药等,还是有一定临床优势的。销售情况也很可佳。根据摩熵医药数据,利培酮口崩片仅3家上市,2023年医院全终端年销售额就达到了4.5亿,甚至已超过利培酮片的销售额。

3家企业分4.5亿,口崩片的竞争还算小。

再看回科伦。三个剂型,科伦全部布局,且都是头一家。可见,科伦非常看好这个成分。除此之外,科伦还立项了一个布瑞哌唑长效注射剂,但仅到临床默示许可阶段,也没有别的企业跟进,再次感叹科伦是准备把布瑞哌唑这个成分全方位布局一遍了。

不止是科伦,仔细看会发现,布瑞哌唑三大剂型,齐鲁都紧跟着科伦进行了申报。且两家企业每个剂型的上市受理时间都仅相隔十天。虽然这三个剂型都暂无一家获批,但是竞争的风暴早早就开始酝酿了。现在就看,这三大品种评审是否顺利了,哪家又能获得首仿?

想要解锁更多药物研发信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

浙公网安备33011002015279

浙公网安备33011002015279

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

友情链接: 摩熵医药 摩熵医药企业版 摩熵化学MolAid 晓材Matmole 摩熵医学MedXYZ 载体质粒 觅健肿瘤互助 动脉网 药物百科

收藏

登录后参与评论