随着全球医药科技的飞速发展,见证了一系列革命性的小分子药物的诞生。这些药物覆盖了多个治疗领域,从神经系统疾病到癌症治疗,展示了小分子药物在医药市场中的重要地位和巨大潜力。

摩熵咨询发布的《2024年十大重磅小分子药物》报告揭示了小分子药物在多个治疗领域的最新进展与突破,为未来的医药研发与临床应用提供了重要参考。本文基于报告部分内容,深度剖析2024年十大重磅小分子药物中的KarXT、Akeega与Aprocitentan,揭示了其创新价值、市场潜力及对疾病治疗领域的革新意义。

一、KarXT(Karuna Therapeutics/BMS):精神分裂症治疗新纪元

1. 精神分裂症数十年来首个新机制药物

KarXT是一款口服双药固定剂量组合,由Xanomeline(呫诺美林,M1/M4毒蕈碱激动剂)和Trospium(曲司溴胺,非选择性毒蕈碱拮抗剂)组成,可激活大脑中的毒蕈碱型乙酰胆碱受体,同时减少对外周毒蕈碱型乙酰胆碱受体的作用;KarXT是数十年来用于治疗精神分裂症的首个新机制潜在药物。

精神分裂症药物分类及局限性:主要分为两类,典型/传统/经典和非经典抗精神分裂症药;现有药物作用靶点以多巴胺受体以及5-羟色胺受体为主;这些药物存在诸多问题,例如多巴胺D2受体拮抗剂会导致急性肌张力障碍、神经安定剂恶性综合征等一系列神经副作用。

2. 临床数据优异,安全性相比传统药物有较大改善

EMERGENT-2是一项多中心、双盲、安慰剂对照试验的Ⅲ期临床试验,共招募252名最近经历精神病症状恶化、需要住院治疗的精神分裂症患者,旨在评估KarXT治疗精神分裂症的有效性和安全性,2024年1月13日,该试验结果发表于《柳叶刀》杂志,试验结果“支持KarXT代表一种有效且耐受性良好的新型抗精神病药物的潜力”。

疗效优异:主要终点为基线到第5周时阳性和阴性综合征量表(PANSS)总分的变化(范围30-210,分数越高表明症状越严重),在治疗期结束时,KarXT组PANSS总分下降21.2分,安慰剂组下降11.6分(P<0.0001),与安慰剂相比,KarXT组PANSS总分显著降低9.6分。

强大的安全性和耐受性:KarXT治疗5周的总体耐受性良好,停药率、因治疗出现的不良事件导致的停药率均与安慰剂相似,副反应大多为轻微至中度,未发现严重的副反应;不存在体重增加、催乳素水平升高、锥体外系综合症等现有抗精神病药的常见副作用,有望为精神分裂症患者提供更安全的药物选择。

3. 全球精神分裂症患者约2400万人,市场规模超百亿美元

精神分裂症患者基数大。据世界卫生组织估计,全球约有2400万精神分裂症患者,成人精神分裂症患病率为0.45%;中国精神分裂症患者超过800万,中国的12个月患病率(12个月内患过精神分裂症的患者所占总人口比率)约0.6%。

全球精神分裂症药物市场空间有望超百亿美元。据Expert market research估计,全球精神分裂症药物的市场规模将由2023年的81.8亿美元增长至2032年的129.7亿美元,年复合增长率将达5.26%。

据摩熵医药全国医院(全终端)数据库统计,2019至2023年前三季度,我国抗精神病药物销售额分别为107.43亿元、92.34亿元、92.64亿元、89.67亿元、66.08亿元。

图片来源:摩熵医药全国医院(全终端)数据库

4. BMS斥资140亿美元收购Karuna,KarXT峰值约28亿美元

2023年11月,Karuna宣布FDA已受理其在研疗法KarXT治疗成人精神分裂症的新药上市申请,PDUFA目标日期为2024年9月26日。若获批,KarXT将成为数十年来用于治疗精神分裂症的首个新机制药物。

2023年12月,BMS宣布与Karuna签订协议,将以每股330美元现金收购Karuna,总价为140亿美元,囊获其核心产品KarXT及其它管线。药融云数据库显示,国内方面再鼎医药拥有KarXT大中华区权益,目前正开展临床Ⅲ期。

全球针对毒蕈碱型乙酰胆碱受体开发的中枢神经系统药物较少,KarXT进度最快;根据Evaluate Pharma机构预测,2028年KarXT的销售额有望达到28亿美元。

图片来源:药融咨询《2024年十大重磅小分子药物》

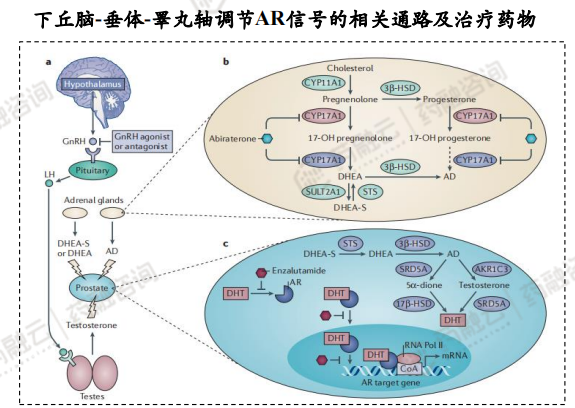

二、Akeega(强生):前列腺癌治疗的双重作用机制药物

1. 首款前列腺癌双重作用机制药物

Akeega为醋酸阿比特龙(CYP17酶抑制剂)与尼拉帕尼(PARP抑制剂)的双效片剂;2023年8月11日,FDA批准Akeega与泼尼松联合使用,用于治疗BRCA阳性转移性去势抵抗性前列腺癌(mCRPC)成年患者;Akeega是FDA批准的首款/唯一一款结合PARP抑制剂与醋酸阿比特龙,具有双重机制的药物。

作用机制:醋酸阿比特龙可高选择性、不可逆的抑制雄激素生物合成所必需的关键酶CYP17酶,从而降低雄激素水平;尼拉帕尼通过阻断PARP(多聚ADP核糖聚合酶)酶的活性,抑制细胞中DNA损伤修复过程,从而抑制癌细胞的生长和增殖;Akeega可同时靶向mCRPC患者的两种致癌驱动因素——雄激素受体轴和HRR基因(包含BRCA基因)突变。

2. 前列腺癌是男性新发/死亡最高的瘤种,现有疗法易出现耐药性

根据CA cancer J Clin最新发表的数据显示,前列腺癌目前已经是美国男性新发及死亡最高的瘤种之一,前列腺癌、肺癌和结直肠癌占男性新发癌种的48%,仅前列腺癌就占新发癌种的27%。

前列腺癌根据进展情况,可以分为以下几种类型:(1)局限性前列腺癌(2)治愈性治疗后复发前列腺癌(3)转移性激素敏感性前列腺癌(mHSPC)(4)非转移去势抵抗性前列腺癌(nmCRPC)(5)转移去势抵抗性前列腺癌(mCRPC);几乎所有前列腺癌最终都会进展为mCRPC,当进展为mCRPC时,90%的患者会发生骨转移,其5年生存率仅为3%。

mCRPC具有高度分子异质性,单纯靶向AR通路的治疗终会出现耐药性;具有新颖机制的创新疗法或具有更优临床效益的组合疗法亟待开发。

3. 前列腺癌药物市场广阔, Akeega销售额有望达到27亿美元

根据Nature Review预计,2020-2029年前列腺癌药物市场规模将从112亿美元增长至301亿美元,其中AR抑制剂增量达111亿美元,PARP抑制剂增量47亿美元,PSMA靶向放射性配体增量高达11亿美元。

阿比特龙2010年首次获得FDA批准上市,于2018年达到销售峰值34.98亿美元,随着美国专利2018年10月到期,销售额一路下滑,到2023年全球销售额仅8.87亿美元。

2018年强生第二代AR抑制剂阿帕他胺获批上市,用于mHSPC 和nmCRPC ,弥补了阿比特龙专利悬崖销售额的下跌。此次Akeega为FDA批准的首款AR通路抑制剂+PARP抑制剂组合疗法,借助强生在前列腺癌多年的销售布局,据Clarivate预测,至2029年,Akeega销售额有望达到27亿美元。

三、Aprocitentan(Idorsia):难治性高血压的全新解决方案

1. 针对难治性高血压,近40年首款新机制降压药

Aprocitentan是由Idorsia开发的一种双重内皮素(ET)A/B受体(ETA/ETB)拮抗剂,可抑制ET-1与ETA和ETB受体的结合;ET-1通过其受体(ETA和ETB)介导多种有害效应,如血管收缩、纤维化、细胞增殖和炎症,在高血压患者中,ET-1可引起内皮功能障碍、血管肥大和重塑、交感神经激活和醛固酮合成增加;Aprocitentan靶向ETA/ETB两种内皮素受体,阻断由内皮素引起的血管收缩,发挥降压作用。

目前常用的降压药有6大类,这些药物在降压方面疗效显著,但对于难治性高血压患者,具有全新机制的降压药物仍然较少。Aprocitentan靶向内皮素通路,通过三重机制降低血压:通过阻断内皮素扩张血管、抑制交感活性和减少醛固酮释放,是高血压领域近40年首款具有新机制的降压药。

2. Aprocitentan具有潜力治疗顽固性高血压

根据摩熵医药数据库统计,在抗高血压药物领域,全球已上市ETA/ETB拮抗剂共5款,分别为Aprocitentan(2024年)、马昔腾坦+他达拉非(2021年)、马昔腾坦(2013年)、安生立坦(2007年)以及波生坦(2001年)。

波生坦是第一个合成的内皮素受体拮抗剂,为内皮素受体A、B双重拮抗剂,安立生坦是一种高选择性内皮素A受体拮抗剂,马昔腾坦是具有高度亲脂性的新一代双重内皮素受体拮抗剂,具有更好的组织穿透力和受体亲和力,该三种药物目前主要用于治疗肺动脉高压,而非高血压。

相比于现有ETA/ETB拮抗剂,Aprocitentan为针对ET通路的全身性降压药,除具潜力抑制内皮素通路外,Aprocitentan与其他药物产生药物间相互作用的机率低,该特性使其具有潜力成为治疗顽固性高血压患者的药物。

ETA/ETB拮抗剂竞争格局

3. 抗高血压药市场广阔,Aprocitentan峰值有望达25亿美元

高血压是最常见的慢性病之一,根据世卫组织《全球高血压报告》,全球高血压患者人数从1990年的6.5亿增至2019年的13亿,我国高血压人群已高达2.47亿,其中9%~18%是难治性高血压。

全球及国内高血压药物市场规模广阔,2023年全球高血压药物市场规模为250.61亿美元,预计2023-2028年该市场将以3.47%的复合年增长率增长。

据药融云数据库统计,2023年前三季度我国抗高血压药物全国医院销售额为544.14亿元;其中,全国医院销售端药品销售TOP10中,丁苯酞氯化钠注射液销售额为43.04亿元,位列榜首。

Aprocitentan获批上市标志着高血压治疗领域取得重大突破,有机构预测,Aprocitentan销售峰值有望达到25亿美元。

结语:

2024年,KarXT、Akeega和Aprocitentan等小分子药物以其独特的机制、卓越的临床表现和广阔的市场前景,引领着全球医药行业的创新潮流,为精神分裂症、前列腺癌和难治性高血压等疾病治疗开辟了新的路径。这些药物的问世,不仅是医药科学进步的标志,更是对患者生活质量提升的重要贡献。

拓展阅读:

2. 2024年全球十大重磅小分子药物解析:Resmetirom与VX-548

3. 2024年全球十大重磅小分子药物解读:Imetelstat、Acoramidis、Capivasertib...

以上内容均来自{2024年十大重磅小分子药物},如需查看或下载报告,可点击!

<END>

想要解锁更多药物研发信息吗?查询摩熵医药数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论