原料药作为制药产业链的核心环节,其细分市场的发展态势不仅映射出医药科技创新的趋势,也反映了全球医药市场的竞争格局和政策导向。随着医药科技的飞速发展,国内原料药市场正迎来新的增长点。其中,多肽类药物和核酸类药物凭借其独特的药理作用和广阔的市场前景,成为当前原料药市场的两大热门细分领域。

本文基于摩熵咨询《原料药产业白皮书》部分精彩内容,旨在通过对国内多肽类与核酸类原料药市场的深度剖析,揭示这两个前沿领域的最新进展、市场潜力与未来展望,为业界同仁、投资者提供一份权威而详实的参考指南。

一、多肽类药物:稳定、安全,临床应用广泛

多肽,作为影响生物体内各种细胞功能的生物活性物质,在生命活动中不可或缺。它们在细胞生长、激素调节、神经系统等方面发挥着至关重要的作用。

氨基酸是构成蛋白质的基本单位,多肽是一种氨基酸,通过分离技术将其用肽键连接转化成一种化合物,形成多肽类药物。多肽类药物往往由10~100个氨基酸分子脱水后进行分离纯化形成,超过100个氨基酸就可以组成蛋白质,多肽与蛋白质的主要区别就在于肽链长短不同。

1. 肽类药物产业链概述

多肽类药物产业链主要包括上游原材料、中游CXO/原料药与下游药品三大部分。上游原材料主要涉及多肽合成试剂、固相载体树脂、填料、固相合成仪等;中游则包括仿制药原料药、多肽CDMO及美容肽原料公司;下游则以多肽创新药、多肽仿制药及多肽化妆品为主。

上游企业负责提供多肽合成所需的各种原材料和设备,中游企业则专注于多肽的合成和原料药的制造,以及为下游企业提供合同研发和制造服务(CDMO)。下游企业则是最终的药品制造商,他们将中游企业提供的原料药转化为可供市场销售的多肽类药物或化妆品。下游应用领域广泛,目前国内已形成较完整的多肽类药物产业链。

2. 多肽类药物在不同领域的应用

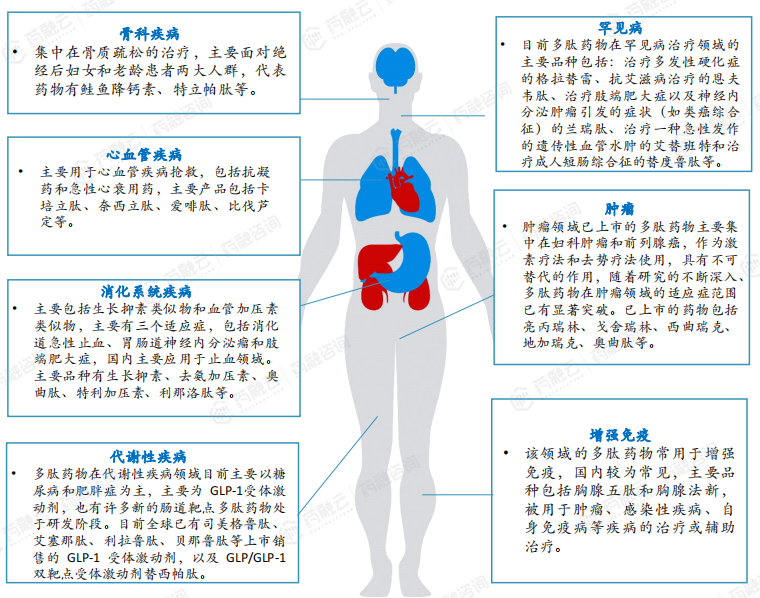

与传统小分子化药和蛋白质药物相比,多肽类药物具有稳定性好、副作用小等优势,近年来在骨科、心血管、代谢疾病等多个领域大放异彩。其中,代谢领域获批上市产品数量较多。

多肽类药物在多个疾病领域都有着广泛的应用,包括但不限于:

(1)骨科领域:多肽类药物主要用于治疗骨质疏松症和促进骨生长。例如,特立帕肽(Teriparatide)是一种34肽药物,它通过模拟人甲状旁腺激素(PTH)的作用,刺激骨形成,用于治疗骨质疏松症。

(2)心血管领域:多肽类药物用于治疗冠心病和其他心血管疾病。例如,依替巴肽(Eptifibatide)是一种7肽药物,它通过抑制血小板聚集,用于治疗急性冠状动脉综合征。

(3)代谢疾病领域:多肽类药物主要用于治疗糖尿病。例如,胰岛素是一种由51个氨基酸残基组成的多肽,它是治疗1型和2型糖尿病的经典药物,通过降低血糖水平来控制糖尿病病情。

(4)肿瘤领域:多肽药物可以靶向肿瘤细胞上过表达的受体,抑制肿瘤细胞的增殖和促进其凋亡,包括免疫疗法、药物递送和肿瘤成像等。代表药物包括用于治疗前列腺癌的生长抑素类似物亮丙瑞林(leuprolide),以及具有免疫治疗作用的PD-L1结合肽D-PPA等。

3. 多肽类药物批准情况概览

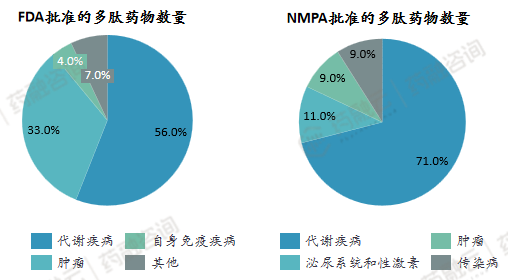

据药融咨询《原料药产业白皮书》统计,2016至2021年,FDA共批准多肽活性成分27种,其中用于代谢疾病领域的有15种,肿瘤治疗领域的有9种,自身免疫病治疗领域 1 种,还有 2 种用于治疗肾脏性疾病引起的瘙痒。

在国内,2016-2021年NMPA 获批的多肽药物数量有35种(同种药物不同剂量算一种),用于代谢疾病治疗领域的有25种,用于辅助生殖领域的有4种,用于传染病领域的有3种,用于肿瘤领域的有3种。

4. 多肽药物的优势与发展趋势

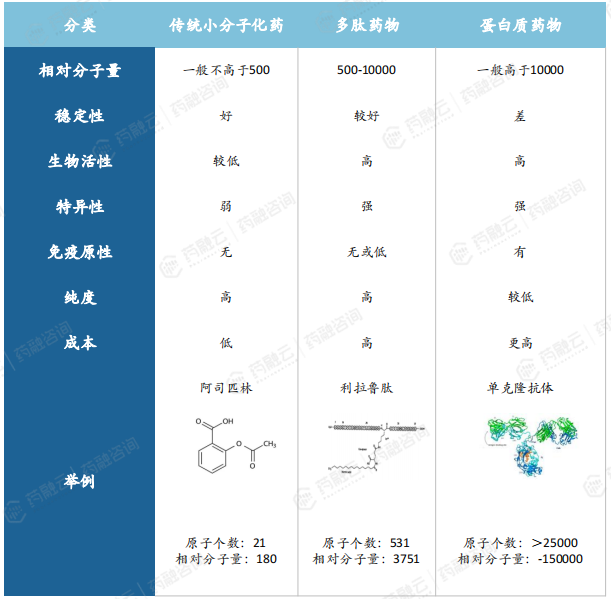

多肽药物作为一种新兴的治疗手段,相对于传统的小分子化药和蛋白质药物,展现出了独特的优势。它们不仅具有高活性和强选择性,能精准靶向疾病相关受体,而且在免疫原性方面相对较低,减少了不必要的免疫反应。此外,多肽药物的代谢产物多为氨基酸,副作用较小,加之其良好的稳定性和高纯度,使得药物效力得以维持且安全性较高。

多肽药物、传统小分子化药和蛋白质药物的比较

在生产成本上,多肽药物也显示出了经济优势,同时,其化学修饰的灵活性为药物的优化和筛选提供了便利。多肽药物的多样化给药途径和广泛的应用领域,进一步拓宽了其在临床治疗中的应用前景。

在全球范围内,特别是GLP-1类多肽药物,其市场持续增长,吸引了众多国内外企业的关注和产业布局。其中,司美格鲁肽等药物在市场上的表现尤为突出,显示出多肽药物的强大潜力。在2022年全球销售额TOP10的多肽药物中,诺和诺德的司美格鲁肽以109.14亿美元的销售额拿下冠军宝座,礼来的度拉糖肽位居第二。

2022年全球销售额前十的多肽药物

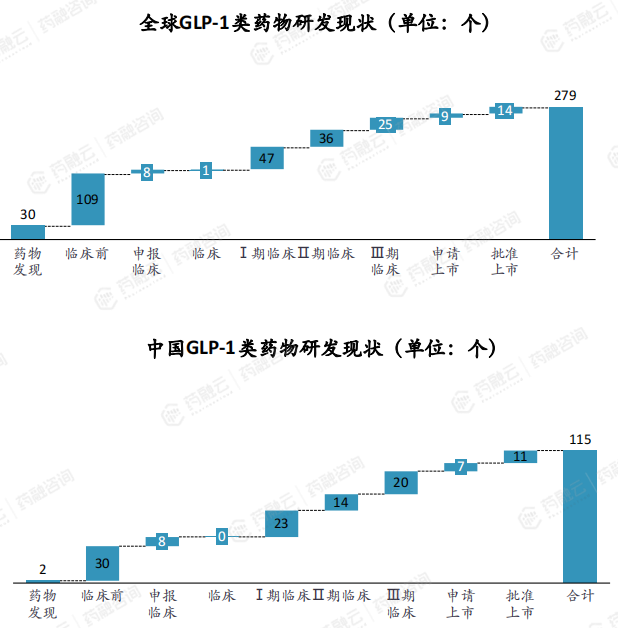

据药融云数据库统计,全球GLP-1药物研发以1类新药为主,目前全球在研有近280款,其中近一半来自中国药企。在国内,GLP-1药物的研发竞争日趋激烈,在研GLP-1类药物有115款,其中已批准上市的有11款。

GLP-1类多肽药物市场持续增长,国内企业布局势头正盛,以跟随创新为主。布局企业包括华东医药、石药集团、双鹭药业、万邦医药、甘李药业、中国生物制药、信达生物、恒瑞医药、派格生物等。

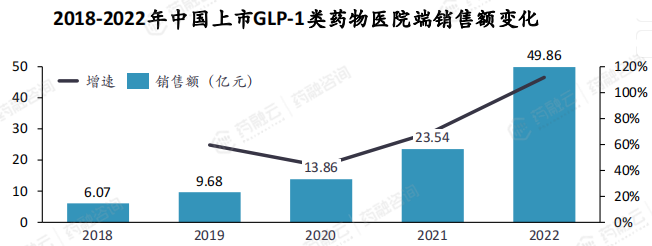

2018年至2022年间,中国医院端GLP-1类药物的销售额呈现出快速增长的趋势。据药融云医院销售数据显示,GLP-1类药物的销售额从2019年的9.68亿元增长至2022年的约50亿元,反映了GLP-1类药物在中国市场的接受度和使用率的显著提升。

在制备技术方面,多肽类药物的合成方法包括化学合成和生物合成两种。其中,化学固相合成为主流方向,其高效、可控的合成过程为多肽类药物的大规模生产提供了有力保障。

二、核酸类药物:突破不可成药制约,市场潜力巨大

核酸类药物以其独特的从源头干预疾病发生发展的机制,成为近年来医药领域的研究热点。通过利用核酸分子的翻译或调控功能,核酸药物能够抑制疾病相关基因表达为病理性蛋白,或引入能够表达正常蛋白的基因弥补功能蛋白的不足,从而在转录水平上实现对疾病的治疗。

核酸药物可主要分为小核酸药物和mRNA两大类。小核酸药物主要包括反义核酸(ASO)、小干扰核酸(siRNA)、微小RNA(miRNA)、核酸适配体(Aptamer)和转运RNA(tRNA)碎片。mRNA产品可分为mRNA疫苗和mRNA药物。

1. 小核酸药物获批增多,行业将进入加速发展期

小核酸药物作为核酸药物的重要组成部分,其市场规模近年来呈现出爆发式增长。据统计,全球小核酸药物市场规模从2016年的0.1亿美元增长至2022年的38.0亿美元,年复合增长率高达169.10%。

据Evaluate和BCG预测,2026年全球寡核苷酸类药物市场规模将超150亿美元,2020年-2025年CAGR(复合年增长率)35%。未来随着临床阶段小核酸药物的不断上市,尤其是针对患者群体较大的适应症药物,如乙型肝炎等潜在治愈性药物,将进一步驱动市场快速发展。

目前,全球共15款小核酸药物获批上市,其中早期(1998-2013年)获批上市的三款药物Vitravene、Macugen和Kynamro均已退市,近五年来,随着小核酸药的获批增多,行业开始加速发展。

市场需求和市场规模将持续扩大,小核酸药物的适应症范围广,包括肿瘤、罕见病、病毒性疾病、肾脏疾病、心血管疾病、炎症类疾病、代谢类疾病等。

2. 全球市场前景广阔,中国是全球核苷酸最大的生产市场

由于核酸药物中大部分比例为寡核苷酸,因此寡核苷酸成为核酸药物的重要原料,而寡核苷酸是由十几到几十个的核苷酸串联而成,所以核苷单体也是核酸药物的关键性原料。

(1)核苷酸市场概况

据QYR预测,2021年全球核苷酸市场(包含寡核苷酸及单体)销售额为5.1亿美元,中国是全球核苷酸最大的生产市场,占比约为55%。当前国内核酸药原料市场规模预计2.8亿美元。总体而言,全球90%核苷酸用于核酸类药物生产,只有10%左右用于保健食品、及农业等领域。

(2)合成工艺

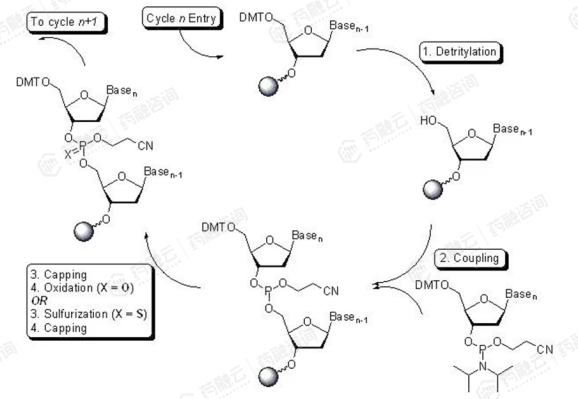

目前,上游工艺中合成寡核苷酸的主流方法是固相亚磷酰胺三酯法,其中亚磷酰胺单体与固相载体在核酸合成仪中经过脱保护、耦合、氧化、盖帽等步骤,获得目标碱基序列,即寡核苷酸粗品,之后对粗品进行脱除保护基并从固相载体上切割下来,经过液相色谱对粗品纯度进行初步检测后,再经纯化、超滤、冻干等步骤可得到寡核苷酸原料药中间体。

3. 核酸原料药生产壁垒较高,属于全球紧缺产品

(1)国内核酸原料药供应商

由于核酸原料药生产使用的固相合成技术在工艺开发、工艺放大和质量控制上存在较高壁垒,且核酸原料药固相合成配套设备、洁净环境等前期投入非常大,同时生产需符合国际GMP要求,所以符合质量要求的合格供应商在全球范围内都较为稀有。

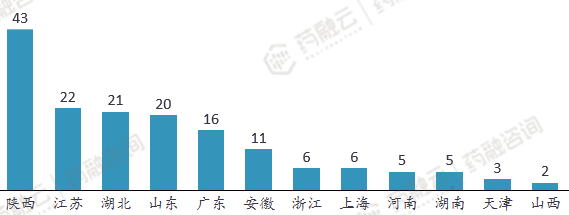

目前,国内能查询到的核苷酸原料药供应商共160家,区域分布较为分散,包括陕西43家企业、江苏22家、湖北21家、山东20家、广东 16家、安徽11家、浙江6家、上海6家、河南5家、湖南 5家、天津3家、山西2家。

从全球来看,核苷酸原料总体供不应求,依然属于全球紧缺产品。随着未来核酸药物临床潜能逐渐释放,今后势必将带动相关原料持续增长,未来前景良好。

(2)核酸原料药代表企业

国内寡核苷酸生产企业有广州锐博、合全药业、上海兆维等。

广州锐博是国内知名的寡核酸原料药CDMO公司,2013年率先在中国建立了大规模寡核酸cGMP制造车间,2016年获得CFDA颁发的寡核酸原料药生产许可证,也是迄今唯一一家获得该证的本土企业。2018年完成建设寡核酸cGMP生产基地,该基地面积超过20,000平方米,其中生产车间规划2,700平方米,无菌灌装和成品车间2,500平方米,并于2019年中启用单批次1.8mol规模合成车间,纯化量达到4,000L/h以及1kg至40kg级的冻干车间,能满足千克级以上寡核酸原料药的商业化生产需求,还提供从工艺验证、分析方法、质量保证及风险管理的服务和保障。

兆维生物成立于2001年,是中国较早从事研发和生产核苷、修饰性核苷的企业之一,于2008年通过ISO9000质量管理体系认证。公司专注于核苷及核苷酸产品领域,生产和销售修饰性核苷、核苷酸、亚磷酰胺基因单体、靶向示踪剂和生物酶等各个系列产品。兆维生物作为全球体量较大的寡核苷酸和基因单体生产企业,目前用于核酸疫苗的mRNA可以达到70亿剂,2021年总产值达15亿。2022年7月,兆维生物投资25亿元的小核酸药物研发生产基地落户上海杭州湾。

结语:

国内多肽与核酸原料药市场正处于蓬勃发展期,不仅产业链日益完善,而且在技术研发、市场应用上展现出了巨大的创新活力。随着医疗需求的多样化与个性化,这两大赛道无疑将成为推动生物医药行业迈向更高台阶的重要引擎。面对这一市场趋势,国内企业应积极加大研发投入,提升技术水平,同时加强与国际市场的交流合作,共同推动国内原料药市场的繁荣发展。

拓展阅读:

1. 2024年国内原料药细分市场分析——以沙坦类、普利类为例(上)

3. 2024年国内原料药前沿技术分析丨合成生物学引领绿色转型

5. 2024年中国原料药行业:机遇与挑战并存,未来趋势展望

以上内容均来自{原料药产业白皮书},如需查看或下载报告,可点击!

<END>

想要解锁更多药物研发信息吗?查询摩熵医药数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论