1

投资策略及重点个股

行情回顾:本周医药生物指数上涨1.04%,跑赢沪深300指数0.06个百分点,行业涨跌幅排名第18。2024年初以来至今,医药行业下跌11.85%,跑输沪深300指数26.25个百分点,行业涨跌幅排名第28。本周医药行业估值水平(PE-TTM)为27倍,相对全部A股溢价率为76.56%(-2.31pp),相对剔除银行后全部A股溢价率为31.5%(-1.67pp),相对沪深300溢价率为115%(+0.08pp)。本周相对表现最好的子板块是医院,上涨3.6%,年初以来跌幅最小前三板块分别是化学制剂、原料药、医药流通,跌幅分别为0.5%、0.5%和3.4%。

血管介入类耗材全国联采即将开始。2024年10月16日,河北省医保局发布《关于血管介入类医用耗材省际联盟集中带量采购文件社会公开征求意见的通告》,确定对栓塞微球、血流导向密网支架、颅内球囊扩张导管、外周血管球囊扩张导管、外周血管介入导引通路共5类品种进行集中采购,采购周期为2年。同时,从下周起三季报将迎来披露高峰期,建议关注业绩预期。

重申2024年中期策略,我们看好医药板块下半年行情,重点看好低估值、出海、院内刚需三大主线。1)方向之一——红利板块包括高股息OTC个股;国企改革预期相关板块值得关注。2)方向之二——器械出海包括IVD、呼吸机及呼吸道检测产品、手套、冠脉支架等。创新药及类似物出海持续渐入佳境。3)方向之三——医疗反腐后,关注院内医疗刚性需求,比如血制品、骨科、麻醉药、胰岛素、IVD、电生理等领域。消费医疗属性品种,以及上游等板块中长期值得跟踪。此外,上半年减肥药和AI医疗主题投资性机会符合我们预期。

港股组合:荣昌生物(9995)、和黄医药(0013)、康方生物(9926)、科伦博泰生物-B(6990)、先声药业(2096)、亚盛医药-B(6855)、再鼎医药(9688)、诺诚健华(9969)、爱康医疗(1789)。

推荐组合:贝达药业(300558)、赛诺医疗(688108)、上海莱士(002252)、荣昌生物(688331)、怡和嘉业(301367)、马应龙(600993)、美好医疗(301363)。

稳健组合:恒瑞医药(600276)、新产业(300832)、华东医药(000963)、甘李药业(603087)、恩华药业(002262)、济川药业(600566)、葵花药业(002737)、亿帆医药(002019)。

科创板组合:首药控股-U(688197)、泽璟制药-U(688266)、圣湘生物(688289)、博瑞医药(688166)、普门科技(688389)、澳华内镜(688212)。

荣昌生物(9995):收入符合预期,核心品种适应症持续拓展

和黄医药(0013):业绩符合预期,期待赛沃替尼美国NDA

康方生物(9926):HARMONi-2发表,对比K药取得显著阳性结果

科伦博泰生物-B(6990):AACR大会发布两项数据,胃癌全球三期临床可期

先声药业(2096):毛利率提升明显,创新药收入占比超70%

亚盛医药-B(6855):三箭齐发,海外进展顺利

再鼎医药(9688):艾加莫德全年收入指引上调至超过8000万美元,期待研发催化

诺诚健华(9969):业绩超预期,建立血液瘤领域的领导地位

爱康医疗(1789):业绩短期承压,看好24年重整旗鼓

组合收益简评:上周港股组合上涨3.8%,跑赢大盘5.9个百分点,跑赢医药指数7.7个百分点。

贝达药业(300558):贝福替尼有望快速放量,创新管线稳步推进

赛诺医疗(688108):24H1业绩符合预期,静待神介新品放量

上海莱士(002252):全年收入增长符合预期

荣昌生物(688331):收入符合预期,核心品种适应症持续拓展

怡和嘉业(301367):国产呼吸机龙头,海外市场发展可期

马应龙(600993):医药工业持续发力,中报业绩表现稳健

美好医疗(301363):Q2营收同环比改善,看好呼吸机业务恢复

组合收益简评:上周推荐组合整体上涨1.6%,跑赢大盘0.6个百分点,跑赢医药指数0.6个百分点。

恒瑞医药(600276):创新药收入快速增长,出海贡献业绩新增量

新产业(300832):国产发光的点灯人,逆风出海的追光者

华东医药(000963):Q2业绩超预期,创新转型持续兑现

甘李药业(603087):国产三代胰岛素龙头,集采后重回高增长之路

恩华药业(002262):麻醉新品保持快速增长,创新研发加速推进

济川药业(600566):2023年利润增速超预期,盈利能力持续提升

葵花药业(002737):品牌构筑核心壁垒,“六五”规划开启百亿目标

亿帆医药(002019):上半年业绩符合预期,利润端增速强劲

组合收益简评:上周稳健组合整体下跌0.9%,跑输大盘1.9个百分点,跑输医药指数2个百分点。

首药控股-U(688197):三代ALK三期临床已开始入组,RET抑制剂将于ASCO披露关键II期数据

泽璟制药-U(688266):ZG006数据靓眼,凸显BIC潜力

圣湘生物(688289):呼吸检测业务高增,关键领域持续突破

博瑞医药(688166):制剂收入稳健增长,创新管线未来可期

普门科技(688389):24H1短期承压,毛利率提升明显

组合收益简评:上周科创板组合整体上涨2.9%,跑赢大盘1.9个百分点,跑赢医药指数1.8个百分点。

2

医药行业二级市场表现

本周医药行业估值水平(PE-TTM)为27倍,相对全部A股溢价率为76.56%(-2.31pp),相对剔除银行后全部A股溢价率为31.5%(-1.67pp),相对沪深300溢价率为115%(+0.08pp)。

本周相对表现最好的子板块是医院,上涨3.6%,年初以来跌幅最小前三板块分别是化学制剂、原料药、医药流通,跌幅分别为0.5%、0.5%和3.4%。

本周涨幅排名前十的个股分别为:双成药业(+61%)、麦克奥迪(+58.4%)、常山药业(+49.8%)、广生堂(+33.7%)、辰光医疗(+22.7%)、ST三圣(+20.6%)、国发股份(+19.8%)、福瑞股份(+17.2%)、纳微科技(+16.5%)、济南高新(+16.5%)。

本周跌幅排名前十的个股分别为:新产业(-11.5%)、奕瑞科技(-7.7%)、奥浦迈(-5.5%)、迈瑞医疗(-5.4%)、华大智造(-5.3%)、赛托生物(-5.1%)、药康生物(-5%)、天坛生物(-4.9%)、鱼跃医疗(-4.8%)、硕世生物(-4.5%)。

9月M2同比增长6.8%。短期指标来看,R007加权平均利率近期有所下滑,实际上本周与股指倒数空间略有减小,流动性有偏紧趋势。

本周南向资金合计买入223.66亿元,港股通(沪)累计净买入107.93亿元,港股通(深)累计净买入115.73亿元。

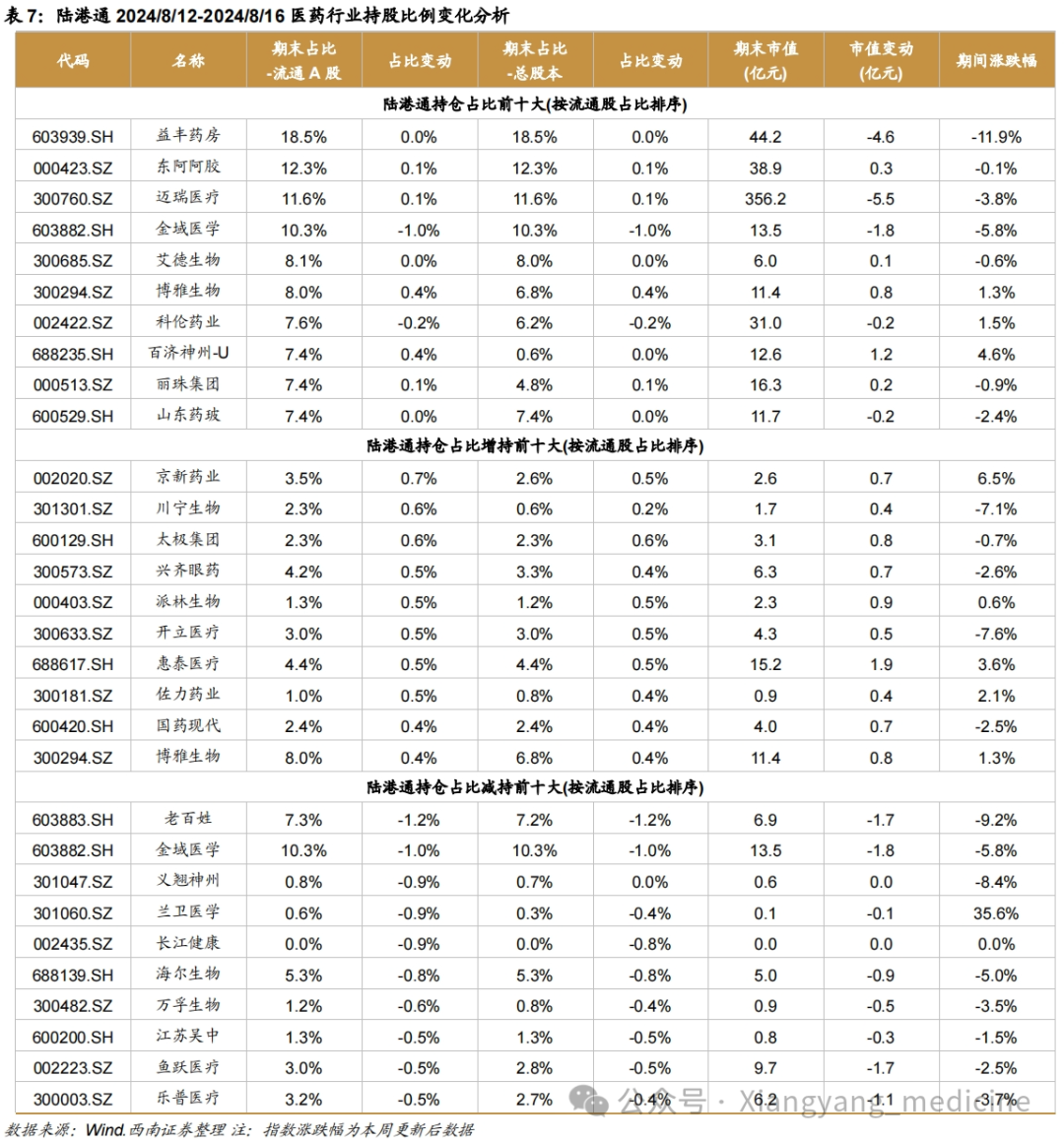

2024年8月12日-8月16日,北向资金合计卖出50.36亿元。按流通A股占比计算:

医药陆股通持仓前五分别为:益丰药房、东阿阿胶、迈瑞医疗、金域医学、艾德生物;

医药陆股通增持前五分别为:京新药业、川宁生物、太极集团、兴齐眼药、派林生物;

医药陆股通减持前五分别为:老百姓、金域医学、义翘神州、兰卫医学、长江健康。

本周融资买入标的前五名分别为:药明康德、爱尔眼科、迈瑞医疗、新和成、智飞生物;

本周融券卖出标的前五名分别为:恒瑞医药、药明康德、爱尔眼科、益丰药房、通策医疗。

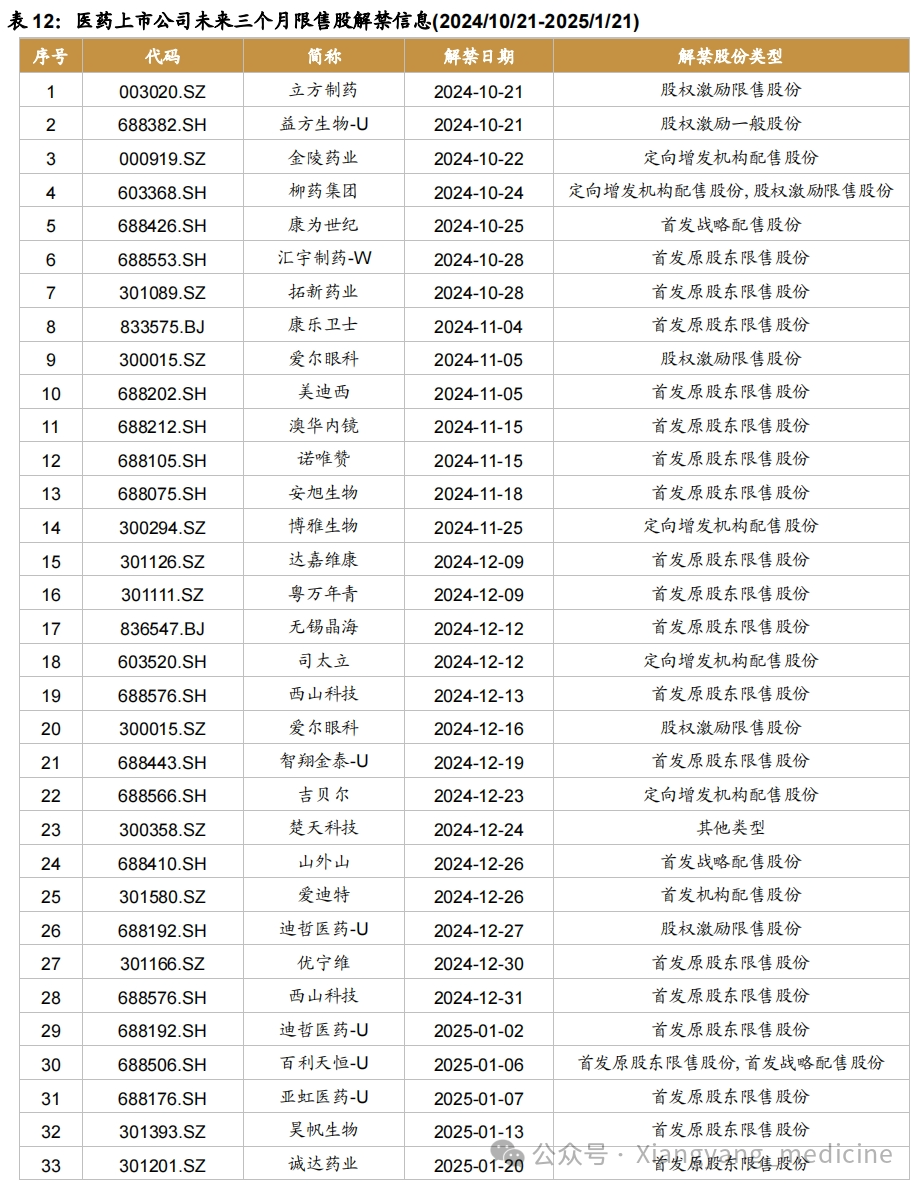

截至2024年10月18日公告信息,未来三个月内有限售股解禁的医药上市公司共有33家。

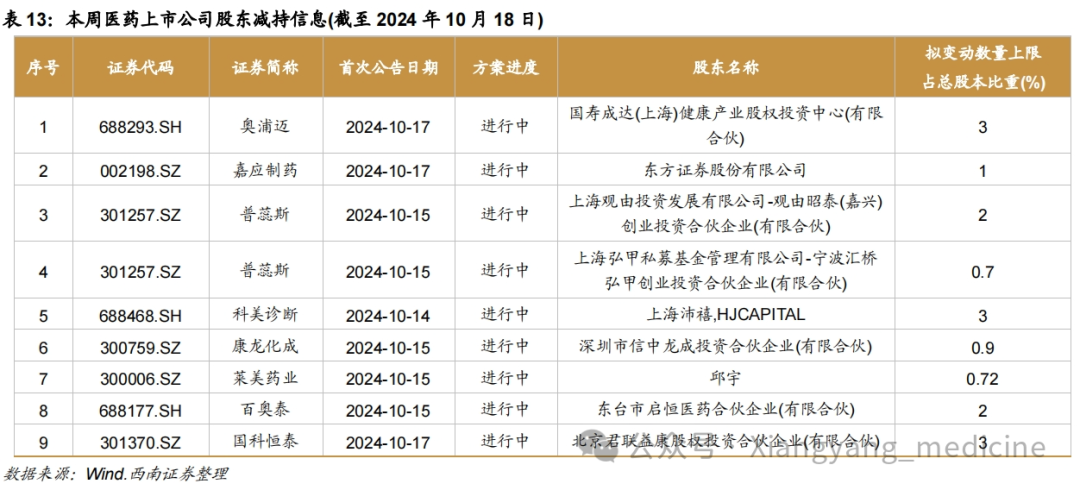

截至2024年10月18日本周共9家医药上市公司股东减持。

3

最新新闻与政策

1)10月14日,迪哲医药:新型肺癌靶向药舒沃哲被CDE纳入突破性治疗品种,用于治疗转移性非小细胞肺癌(NSCLC)。

2)10月14日,第一三共、阿斯利康:德曲妥珠单抗获批新适应症,用于单药治疗存在HER2(ERBB2)激活突变的不可切除或转移性成人非小细胞肺癌(NSCLC)患者。

3)10月14日,罗氏:双抗法瑞西单抗(faricimab)新适应症在华获批,用于治疗视网膜静脉阻塞继发黄斑水肿(MEfRVO)。

4)10月15日,恒瑞医药:PD-1单抗注射用卡瑞利珠单抗联合甲磺酸阿帕替尼片生物制品许可申请获得 FDA受理,用于不可切除或转移性肝细胞癌患者的一线治疗。

5)10月15日,BMS:纳武利尤单抗+伊匹木单抗双重免疫治疗组合在华获批一线治疗不可切除或转移性微卫星高度不稳定性或错配修复缺陷型结直肠癌患者。

6)10月15日,箕星药业:Aficamten片申报上市,推测申报适应症为治疗症状性梗阻性肥厚型心肌病。

7)10月16日,荣昌生物:ADC新药“维迪西妥单抗”乳腺癌适应症申报上市,适用于既往接受过曲妥珠单抗治疗的晚期乳腺癌患者。

8)10月17日,默沙东:肺动脉高压新药sotatercept上市申请获得受理,这款疗法此前被行业媒体评为2024年潜在重磅的疗法之一。

2)10月15日,GSK:Depemokimab(GSK3511294)治疗慢性鼻-鼻窦炎伴鼻息肉(CRSwNP)的两项III研究取得了积极结果。

3)10月16日,远大赛威信:新研发一款治疗性乙肝疫苗,拟纳入突破性治疗品种。本品适应症尚无有效防治手段。

4)10月16日,海创药业:口服蛋白降解剂获批临床,针对人表皮生长因子受体2(HER2)阴性乳腺癌。

5)10月17日,强生:更新Q3的研发管线,通过对比Q2的管线发现,终止三个神经科学领域的临床研究项目。

4

报告梳理

【圣诺生物】产能扩产蓄势待发,多肽药物快速增长(2024-10-08)

【睡眠和呼吸护理行业专题】国产呼吸机海外之路渐入佳境(2024-10-10)

【康哲药业】链接医药创新与商业化,新康哲新崛起(2024-10-10)

【医药行业周报】三季报临近,关注业绩预期(2024-10-14)

【ADC专题】5大ADC靶点(HER2、EGFR、Trop2、CLDN18.2、Nectin-4)全球研发动态(2024-10-17)

【2021-04-11】迈瑞医疗(300760):“迈”向全球,“瑞”不可当

【2019-11-01】恒瑞医药(600276):稀缺的医药创新王者

【2020-10-19】药明康德(603259):中国医药外包龙头,引擎澎湃动力充足

【2023-04-28】爱尔眼科(300015):海内外持续扩张,23年Q1业绩快速修复【2021-02-08】片仔癀(600436):国宝名药走向全国,一核两翼展翅腾飞

【2020-02-07】智飞生物(300122):被低估的国产疫苗龙头

【2021-01-13】爱美客(300896):挖掘细分市场需求,做医美行业先行者

【2021-04-15】云南白药(000538):国企混改落地,新白药快速启航

【2021-06-30】泰格医药(300347):中国临床CRO领军企业,开启全球发展新征程

【2022-02-16】同仁堂(600085):百年御药量价齐升,国企混改值得期待

【2017-02-14】上海医药(601607):被低估的医药商业+工业龙头

【2016-05-12】华兰生物(002007):血制品量价齐升,迈入快速增长通道

【2020-12-04】长春高新(000661):生长激素龙头发展正当时,未来仍可期

【2021-03-17】康龙化成(300759):产业链协同效应凸显,一体化布局带动长期发展

【2022-04-25】华润三九(000999):CHC和处方药齐头并进,持续成长前景可期

【2022-05-20】以岭药业(002603):连花出海市场可期,中药创新持续推进

【2021-03-19】凯莱英(002821):发展正当时,CDMO龙头未来可期

【2022-12-23】华厦眼科(301267):眼科连锁龙头,全国扩张可期

【2020-10-22】通策医疗(600763):扩张模式成熟复制性高,省内市场下沉可期

【2023-04-26】康泰生物(300601):传统疫苗高速增长,明年三大品种齐发力【2023-04-26】安图生物(603658):23Q1业绩短暂承压,IVD平台型企业行稳致远

【2020-03-18】九州通(600998):融资成本改善,总代理和“互联网+”业务打开成长空间

【2021-07-30】太极集团(600129):国药入主太极落地,业绩将迎来拐点

【2023-01-09】大参林(603233):发布定增预案,助力门店提速扩张

【2022-05-18】东阿阿胶(000423):阿胶行业龙头,开启增长新起点

【2021-03-18】九洲药业(603456):CDMO业务加速转型升级,业绩高增长可期

【2023-04-26】海思科(002653):环泊酚持续高速增长,创新药有望密集兑现

【2022-01-20】达仁堂(600329):老牌中成药企业,迎来发展新起点

【2023-11-19】亿帆医药(002019.SZ):创新药成功出海,自有制剂业务步入收获期

【2022-12-23】欧普康视(300595):深度布局角塑镜行业的专业化龙头

【2022-05-16】济川药业(600566):产品结构持续调整,开启发展新征程

【2023-04-22】我武生物(300357):全年恢复性增长可期

【2021-01-21】博腾股份(300363):战略转型逐步推进,开启发展新篇章

【2021-07-06】东富龙(300171):制药机械龙头,业绩迎来拐点

【2017-11-13】安科生物(300009):主业快速增长,CAR-T为代表的精准医疗龙头

【2023-03-30】康缘药业(600557):引领中药创新,产品矩阵持续丰富

【2021-07-03】英科医疗(300677):业绩爆发式增长,全球一次性手套龙头隐现

【2022-09-27】山东药玻(600529):中硼硅替代加速,产能扩建蓄势待发

【2022-08-19】三诺生物(300298):点线面全面测糖,CGM开启第二成长曲线

【2023-04-20】美好医疗(301363):23Q1业绩超预期,主营业务快速增长

【2022-08-28】海普瑞(002399):肝素产业链龙头,CDMO+创新药未来可期

【2022-01-30】珍宝岛(603567):中药板块乘政策春风,投资特瑞思入局创新生物药

【2023-03-05】新华医疗(600587):聚焦医疗设备主业,未来发展可期

【2020-11-12】康华生物(300841):人二倍体狂苗产能扩张可期,在研品种逐步推进

【2022-02-11】马应龙(600993):扎根主业、开拓边界,肛肠百年品牌焕发活力

【2022-09-06】国邦医药(605507):平台铸优势,守正出新奇

【2022-09-15】重药控股(000950):从西部走向全国的流通行业新龙头

【2019-03-13】药石科技(300725):国内高速成长的小分子砌块龙头

【2017-06-06】柳药集团(603368):内生增长动力强、被低估的区域流通龙头

【2022-09-19】京新药业(002020):成品药迎来快速增长,失眠新药大有可为

【2023-11-16】人福医药(600079):麻醉药龙头壁垒稳固,打开ICU和镇静市场

【2023-12-08】百普赛斯(301080):重组蛋白试剂龙头,创新产品不断升级

【2022-01-18】寿仙谷(603896):现代科技延续百年品牌,省外渠道打开成长空间

【2021-05-23】楚天科技(300358):制药机械行业拐点已至,公司加速发展可期

【2023-04-24】信邦制药(002390):业绩受疫情影响承压,中药饮片业务逆势增长

【2022-04-03】振德医疗(603301):凭风借力,“医疗+健康”双战略冲刺百亿收入

【2021-06-11】皓元医药(688131):小分子研发&产业一体化服务商,高速成长可期

【2023-04-25】海泰新光(688677):23年Q1业绩超预期,未来有望持续高增

【2022-03-22】华特达因(000915):维生素AD滴剂龙头,长期发展动力充足

【2021-08-08】福瑞股份(300049):肝病诊疗龙头,器械+药品+服务三发驱动

【2021-03-28】润达医疗(603108.SH):打造院内第三方实验室检测服务平台型企业

【2023-02-08】首药控股(688197):三代ALK和RET有望成为首款国产产品

【2023-03-20】健之佳(605266):多元发展,蓄势腾飞

【2023-01-13】康辰药业(603590):KC1036Ⅱ期临床获批开展,首创新药加速推进

【2023-06-02】贵州三力(603439):苗药领军企业,多元拓展新品

【2020-12-23】健麾信息(605186):稳健增长的智能化药品管理龙头

【2023-04-27】冠昊生物(300238):多重因素短期影响业绩,本维莫德有望快速增长

【2023-08-26】国际医学(000516):医疗服务旗舰,蓄力起航

【2023-08-27】国药一致(000028):两广医药分销龙头,零售药房持续释能

【2023-09-11】新产业(300832):国产发光的点灯人,逆风出海的追光者

【2023-09-15】通化东宝(600867):集采扰动基本出清,创新管线打开成长空间

【2023-10-25】华东医药(603087) :优质白马创新转型,医美业务未来可期

【2023-10-23】甘李药业(000963) :国产三代胰岛素龙头,集采后重回高增长之路

【2023-12-06】春立医疗(688236):关节领域国产领头羊,集采影响逐渐出清

【2023-11-10】信达生物(01801):稀缺的研发和商业化双重能力,迈向Biopharma

【2023-11-14】百洋医药(301015):品牌运营从1到N,CSO龙头步入兑现期

【2024-06-23】博雅生物(300294):央企入主浆量增,聚焦血制盈利强

【2022-10-08】奥浦迈(688293):国产培养基龙头,抢占自主可控高地

【2021-12-12】百济神州(688235):自研+合作双轮驱动的全球化创新企业

【2022-08-17】联影医疗(688271):国产影像设备龙头,“技术突破+产品升级”打开成长空间

【2022-10-21】华大智造(688114):国产基因测序龙头,未来市场增量可期

【2022-07-07】荣昌生物(688331):ADC领域领军者,研发商业化实力齐头并进

【2023-04-18】百克生物(688276):水痘疫苗恢复增长,带状疱疹疫苗已获首批批签发

【2020-11-08】爱博医疗(688050):高速成长的国内眼科器械创新型领军企业

【2020-11-11】诺唯赞(688105):国产分子类生物试剂龙头企业

【2020-11-24】佰仁医疗(688198):动物源性植介入龙头,三轮驱动业绩成长

【2020-10-30】泽璟制药-U(688266):创新药研发新锐,即将步入收获期

【2021-06-07】皓元医药(688131):小分子研发&产业一体化服务商,高速成长可期

【2021-04-25】普门科技(688389):“研发+市场”双轮驱动,开拓康复与体外诊断蓝海

【2022-01-13】寿仙谷(603896):现代科技延续百年品牌,省外渠道打开成长空间

【2020-09-18】博瑞医药(688166):高技术壁垒塑造多元业务,丰富在研产品

【2023-04-19】欧林生物(688319):破伤风疫苗稳健增长,发布股权激励计划彰显公司发展信心

【2021-11-22】澳华内镜(688212):国产软镜设备龙头,向高端不断突破

【2021-07-14】诺泰生物(688076):小分子+多肽双轮驱动,长期发展值得期待

【2023-07-17】西山科技(688576):手术动力装置龙头,致力成为外科手术整体方案解决者

【2023-02-03】海创药业-U(688302):PROTAC和氘代技术先锋,首款新药NDA在即

【2023-02-09】盟科药业-U(688373):耐药菌抗生素独树一帜,本土创新引领全球市场

【2023-02-08】阿拉丁(688179):国内科研试剂领军企业

【2023-01-31】前沿生物-U(688221):艾可宁收入高增长,原价续约医保彰显临床价值

【2020-07-22】伟思医疗(688580):新型康复器械前景广阔,国产龙头快速成长

【2022-08-23】祥生医疗(688358):小而美超声龙头,高端产品和掌超有望放量

【2021-12-06】迈得医疗(688310):专精特新“小巨头”,研发布局新增长点

【2021-06-21】浩欧博(688656):过敏检测龙头,长期发展空间广阔

【2023-08-04】心脉医疗(688016):主动脉介入龙头,布局外周/肿瘤介入打开成长空间

【2023-02-16】首药控股(688197):三代ALK和RET有望成为首款国产产品

【2023-08-07】亚虹医药(688176):管线落地在即,瞄准早期泌尿生殖肿瘤

【2023-10-24】惠泰医疗(688617) :聚焦电生理和血管介入领域,国产替代正当时

【2024-07-05】微电生理-U(688351.SH):全面布局三维系列产品,大力进军房颤市场

【2024-07-29】再鼎医药(9688.HK):商业化拐点,多款重磅产品落地在即

【2024-06-21】海外创新药龙头研究系列(一):礼来LLY.N-从管线变动趋势看MNC未来研发策略-降糖领域加速兑现,肿瘤、自免管线持续加码

【2024-02-23】海外器械龙头解读系列之三:史赛克SYK.N——2023年年报解读,业绩增长稳健,自主创新及外延不断拓展

【2021-02-09】强生(JNJ):抗肿瘤药物延续强劲表现,积极推进新药研发

【2021-03-31】诺和诺德(NVO):索马鲁肽逆势高增长,引领降糖药市场变革

【2020-10-29】艾伯维(ABBV):免疫组合新药逐步放量,艾尔建并购拓展药物管线

【2021-03-05】默沙东(MSD):K药独尊,中国市场业绩领涨全球

【2020-10-08】辉瑞(PFE.N):预计4季度剥离普强公司,创新药增收强劲可挑大梁

【2020-10-09】阿斯利康(AZN):业绩逆势表现强劲,新药研发奠定长期增长基础

【2022年医药行业三季报总结】中药消费品、CXO、医疗器械的业绩持续高增,受疫情影响板块Q3逐步恢复2022-11-13

【创新药】创新药出海专题:国际化渐入佳境,洞悉出海潜力管线 2024-07-24

【创新药】2024年下半年创新药投资手册2024-07-09

【创新药】乳腺癌,两大百亿单品领衔,细分市场异彩纷呈2024-07-05

【创新药】多发性骨髓瘤BCMA靶向疗法推向前线2024-06-04

【创新药】创新药专题:中国之声闪耀2024ASCO2024-06-02

【血制品批签发】西南证券2024H1血制品行业跟踪报告(附批签发)2024-08-02

【疫苗批签发】西南证券2024H1疫苗行业跟踪报告(附批签发)2024-07-22

【医美专题】医美专题系列三之胶原蛋白 2024-06-05

【医美专题】医美专题系列二:医美注射类产品之再生材料 2023-12-15

【医美专题】医美专题系列一:医美注射类产品之玻尿酸&肉毒素 2023-12-07

【AI医疗专题】从AIGC角度看医药产业图谱2023-08-21

【行业专题报告】GLP-1RA引领全球降糖减重时代变革2023-09-30

【行业专题报告】NMIBC和MIBC,尿路上皮癌巨大未满足临床需求亟待解决

2023-10-11

【行业专题报告】医药高股息公司梳理2024-02-29

【行业专题报告】从米诺地尔看防脱发药物市场2024-02-29

5

风险提示

历史周报回顾

【2024-08-25】无需悲观,看好医药行情

【2024-07-22】关注创新药潜力品种

证券研究报告:医药行业周报(10.14-10.18):血管介入类耗材全国联采即将开启

对外发布时间:2024年10月20日

报告发布机构:西南证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:杜向阳 SAC执业证书编号:S1250520030002

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

我知道你在看哟

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论