第十批集采降价惨烈,根本原因是在于医保没钱。绝不能因为低价,便否定了其正确性和重要性。在有限资源条件约束下,最大化全民预期寿命,便是集采的本质!

12月30日,国家组织药品联合采购办公室发布《关于公布全国药品集中采购(GY-YD2024-2)中选结果的通知》,正式公布第十批国采中选结果。本次中选结果将于2025年4月实施,具体执行日期以各地发布通知为准。相较于拟中选结果,有一个产品未能纳入正式的中选结果,该产品为北大医药生产的枸橼酸坦度螺酮片。(相关扩展阅读:第十批国采中选结果出炉!北大医药枸橼酸坦度螺酮片落榜)

本次集采成功纳入62种药品,均为专利期已过、市场竞争激烈的多厂家生产药品,覆盖高血压、糖尿病、肿瘤、心脑血管疾病、感染、精神疾病等领域。医药企业积极参与本次集采,234家企业的385个产品获得拟中选资格。出乎行业意料,此次降价力度并不温和,甚至可以用“惨烈”来形容。

数据显示,经过激烈的角逐,本轮集采投标企业的中选率约为53.3%,创下历史新低。拟中选的385个药品中,超50个药品拟中选价格较最高有效申报价降幅超过90%。间苯三酚注射剂最低拟中选价格为0.22元(规格:4ml:40mg*1支),较最高有效申报价2.8805元降幅达92.36%。同时在本次集采中,B证企业各种看似突破底线的低报价让人目瞪口呆。在卡前列素氨丁三醇注射液的竞标中,B证企业广州瑞尔凭借13.86元/支的价格击败了代工企业北京博恩特;马昔腾坦片的最低价2.47元/片由B证企业南京泽恒报出,低于A证企业正大天晴;在盐酸多巴酚丁胺注射液的竞标中,B证企业浙江沣华报出了最低单位可比价2.04元/支,且报价最低的前四家均为B证企业。

· 降价为何如此惨烈?三大原因体现企业生死困局

降价为何如此惨烈?所有医药从业者不禁发问。通过各种信息的汇总,笔者总结出以下几点主要原因:

1. 第十批国采品种积压严重:第十批国采与第九批国采间隔了近一年,品种积压严重,今年共有263个规格,涉及62个品种,数量远超以往的任何一次国家集采。

2. 第十批国采拟中选规则大变:入围标准提高明显。取消了50%降价保护机制、取消「Top 4 + Bottom 2」规则,增加 1.8 倍复活机制:若企业报价大于最低报价的1.8倍,即会触发熔断机制,在首轮拟中选名单中落选,进入复活阶段。对药企而言,规则的改变意味着必须亮出底牌、报出“底价”。

3. B证企业面临“生死存亡”,报低价成了“救命稻草”:B证企业,即药品上市许可持有人。MAH即药品上市许可持有人制度,其核心在于实现了药品上市许可和生产许可的分离。在此制度下获得药品上市许可的企业(B证企业)无需自建符合GMP标准的生产工厂,而是可以委托具备生产资质的企业(C证企业)进行生产。2019年-2023年,全国B证企业增长数量超过1000家,整体呈井喷式爆发。

2023年4月初,关于第132号公告《国家药监局关于加强药品上市许可持有人委托生产监督管理工作的公告》的内部征求意见稿流出,对B证企业的危机初现。2024年9月《关于加强药品受托生产监督管理工作的公告(征求意见稿)》提出了对B证持有人和C证企业更为严格的要求:无法做好质控保障的B证企业将面临淘汰。

最为致命的便是第十批国家集采的规则调整:新增了强关联制度,报同品种的不同企业,存在企业法定代表人或实际控制人为同一人、或直接控股/间接控股超过50%、申报同品种的不同企业委托同一家生产企业生产、企业之间存在该品种有效注册批件转让等情形,只能有一个申报名额,药企要么组团作为一家申报,要么先进行内部自卷——先PK价格,最低价者胜出后参与,除了强关联外,如果竞标的企业存在委托生产的情况一旦超过3家,再减一个名额。对于B证企业而言,不中标集采可能意味着之前投入一切归零。

· 低价如何保证质量?透明化的强监管才能打消患者疑虑

本次集采低价现状:叶酸片最低中选价格为0.0289元/片(即2分多一片),阿司匹林肠溶片最低中选价格为0.034元/片(即3分多一片),此外间苯三酚注射液最低报价为0.22元/支,氯化钾注射液最低报价为0.16元/支。面对史无前例的低价,不少人开始担忧:这么便宜的药,质量真的有保障吗?

12月14日,华中科技大学同济医学院药品政策与管理研究中心主任陈昊接受了《中国新闻周刊》的专访,其中便有涉及到低价与质量的回复。

《中国新闻周刊》提问:最近社会层面关于这一轮国家集采的讨论不少,大多聚焦在低价问题上,比如拟中选价格为0.22元一支的间苯三酚注射液。有观点认为,目前注射剂的集采低价,可能连工业成本都没法覆盖。你如何看待这个问题?

陈昊:与口服剂型药物相比,注射剂的风险更高,因此对其质量和体系的要求也更严格。这次注射剂的集采低价引发社会热议,因为部分产品的拟中选价格已低到可能无法覆盖基本的工业成本。以注射剂的包装材料为例,根据国家药监局的要求,应使用中硼硅玻璃材质容器。但目前国内中硼硅药用玻璃产能有限,价格相对较高,很多制药企业为追求低成本,仍在使用钠钙玻璃容器。如果严格按照注册工艺与药品监管要求生产,注射剂的成本不太可能低到每支两毛钱以下。比如,一支间苯三酚注射液集采拟中标价格为0.22元,这一价格已在成本边缘游走。但终究而言,企业报价是市场行为,并非完全出于成本考量。作为集采部门,更关心的是低成本管理下的药品质量是否可稳定持续合规,供应是否可持续。

笔者总结:企业报价是市场行为,并非完全出于成本考量,针对过于低价的药品,需要加强监管,打消患者对质量的担忧。笔者在此建议相关部门:可以考虑引入第三方质量评估机构,对中标药品进行持续监测和评价。同时,对于那些恶意低价竞争,无法保证质量的企业,要坚决清退出局。否则信任一旦丢失,对于国内仿制药的发展将是非常巨大的影响。唯原研药论,将在中华大地大行其道。

· 集采低价,是否影响创新?答案:否

如何才能促进医药创新?这是一个仁者见仁,智者见智的问题。仿制药企没有利润,如何创新,成了很多人抨击此次集采最大的理由。但是纵观中国创新药发展史,我们可以发现,创新药的蓬勃发展,主要还是来自于国家和地方政府政策的大力支持,众多科学家从海外归来融资创业,医保的偏倚等原因。而仿制药企业转型创新研发,大都是被时代所逼(不排除有不少传统药企积极主动转型),由于盈利路径依赖,如果仿制药能躺着挣大钱,那么高投入的创新药研发就无从谈起。集采的最大目的在于节约医保费用,而创新药支付却是医保费用的吞金兽。节约了集采药物的支付费用,那就从一定程度上来讲能对创新药支付提供更充足资金的支持。国产创新药的未来,在于医保的支持,在于能够出海的实力!

· 这次集采谁输谁赢?从总体来看:都赢

这次集采谁输谁赢?此前有人总结,说本次集采是1赢多输的局面。医保局赢,在于节省了医保费用,而对于药企、药企员工、药企投资者等来说都是输家,对当地政府税收来讲也是一大损失。

而笔者要说的是,任何问题的思考都不能脱离残酷的社会现状。随着人口老龄化的加剧,叠加三年疫情的庞大医保支出,我们国家的医保费用已经陷入非常明显的困境,未来的“入不敷出”将是常态。无视谁出钱这个问题,将无法正视集采的真正意义:那就是在有限资源条件约束下,最大化全民预期寿命。医保的总费用有限,既要尽可能提高国民的健康和预期寿命,又要兼顾医药行业发展,而人口老龄化、出生率低又让医保费用的增量希望几乎成了泡影。两难抉择之下,尽可能提高国民的健康和预期寿命,就成了集采的最大意义。对于每一个国民来说,它是困境中的最优解,也是相对最公平的做法。

· 总结

集采并非对医药行业的“倒行逆施”,它更像是众多艰难选择中,选出的最正确的一条路。医保费用面临严峻挑战的当下和未来,大家更多的应该是考虑如何合理提高医保费用增量、减少医保费用的浪费。而对于集采来说,无罪!

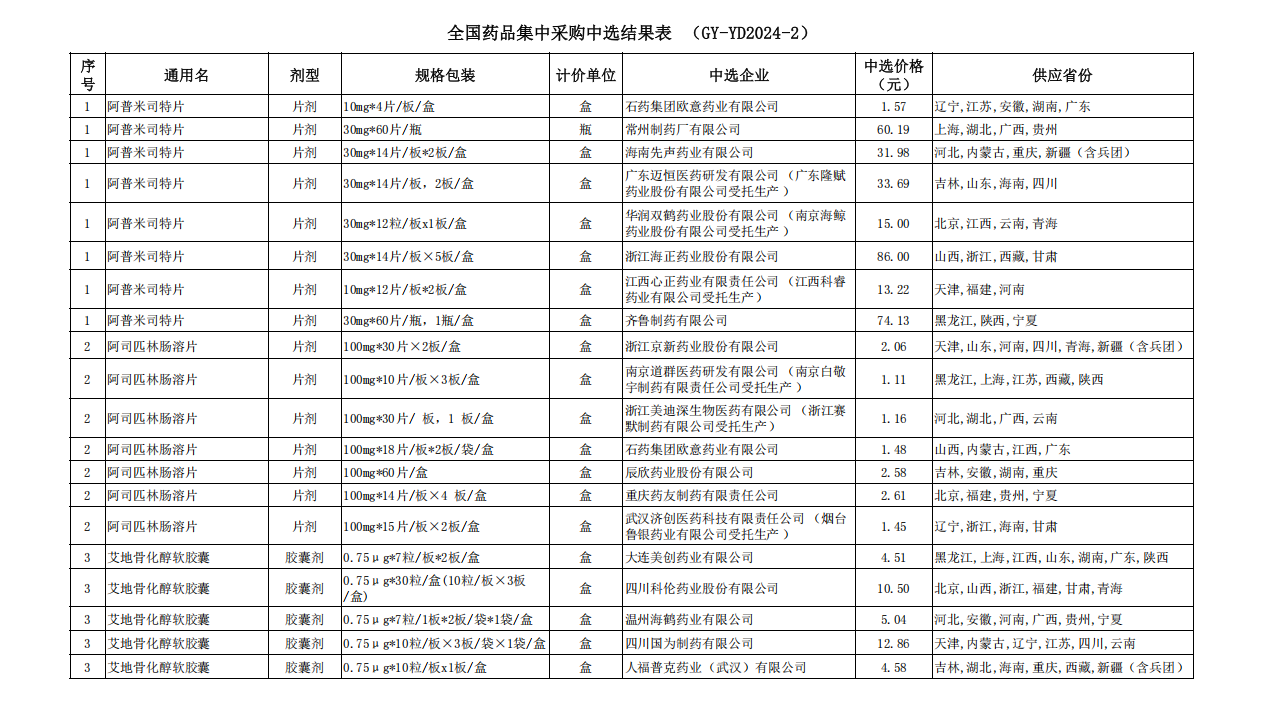

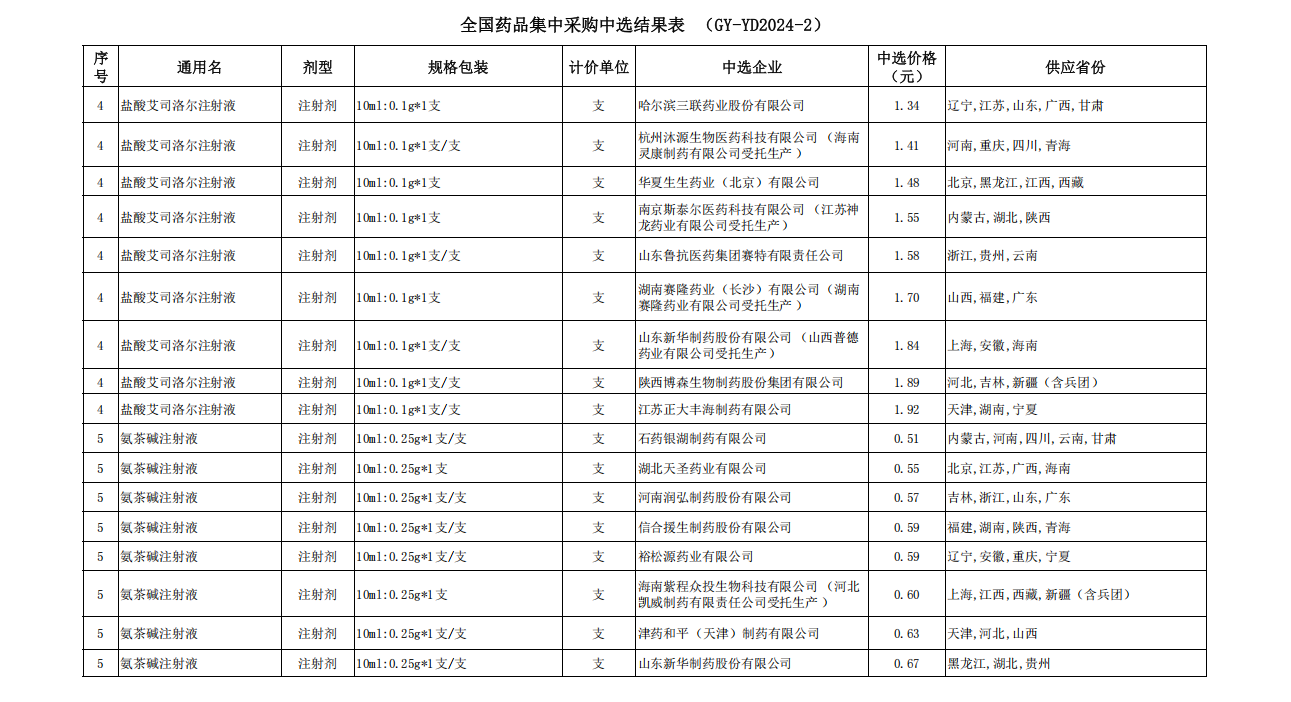

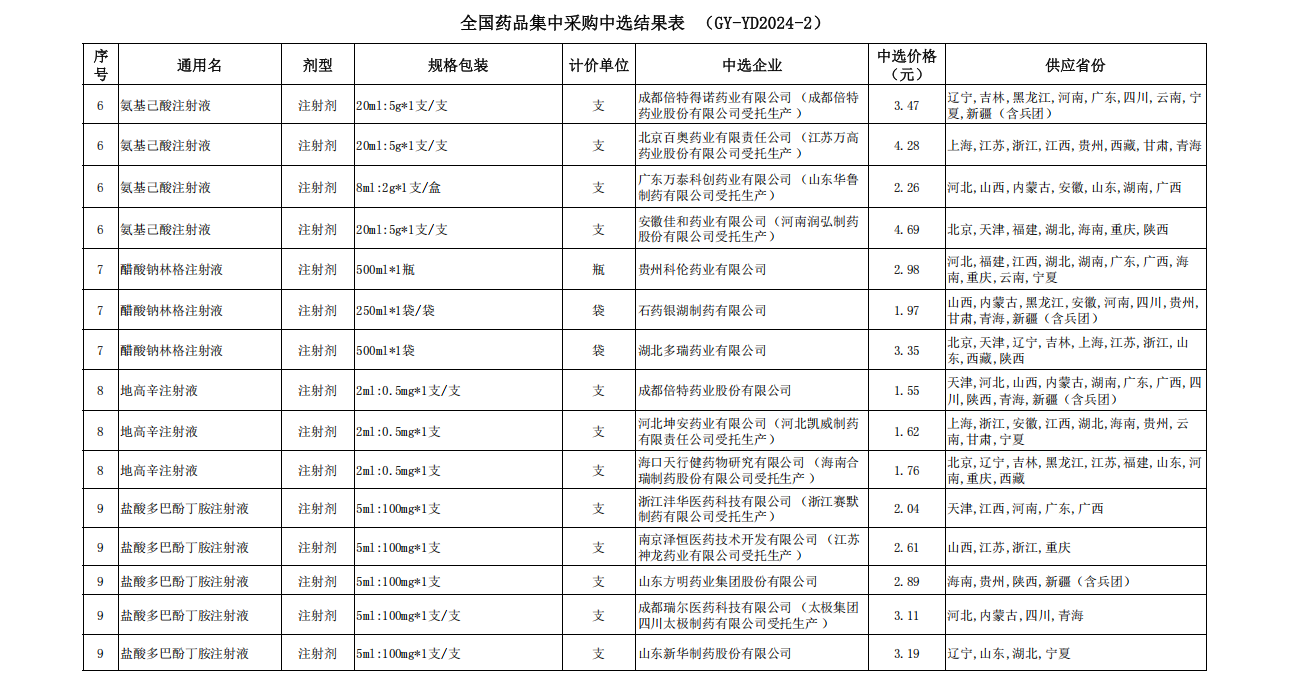

附件:全国药品集中采购中选结果表(部分)

想要解锁更多药物研发信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论