11月7日,健尔康医疗科技股份有限公司(健尔康603205)正式登陆上交所主板,募集资金总额4.4亿元,保荐机构为中信建投证券。

健尔康发行价为14.65元/股,发行市盈率14.59倍,11月7日上午收盘价为72.30元,股价上涨393.52%,公司总市值为87亿元。

11月8日,健尔康开盘价为75.50 元,动态市盈率76.08倍。11月8日下午收盘价为79.00元,涨幅12.73%,公司总市值94.80亿元。

IPO仅两天,市值翻了近5倍,这家企业什么来头?

图源东方财富

健尔康是一家主要从事医用敷料等一次性医疗器械及消毒卫生用品研发、生产和销售的高新技术企业。其产品根据用途分为手术耗材类、伤口护理类、消毒清洁类、防护类、高分子及辅助类和非织造布类六大系列,产品线覆盖超100个品种。

公司自1999年创立以来便聚焦于医用敷料行业,其中,手术耗材类、伤口护理类、消毒清洁类(除湿巾)以及防护类等产品均属于医用敷料范畴。

经过20余年深耕,公司搭建了“国内+国外”“线上+线下”“院线+药房”的全方位营销平台。其中,国内销售网络已覆盖全国31个省市自治区,目前产品在近5万家药房销售;在海外市场中,其产品远销美洲、欧洲、亚洲、中东、非洲,在美国、欧洲市场已奠定了较为稳定的市场地位。

根据中国医药保健品进出口商会的统计数据,2017-2022 年,健尔康连续六年位居国内医用敷料出口企业第四名,前三名分别为奥美医疗、稳健医疗和振德医疗,均为国内上市公司。

招股书显示,2020年至2023年1-6月,健尔康实现营业收入分别为 16.23亿元、 7.82亿元、 10.93亿元和4.76亿元,净利润分别为3.84亿元、1.32亿元、1.57亿元和0.53亿元。2020 年公司业绩规模较大主要系防护类产品销售规模较大所致。剔除防护类产品后,报告期内公司营业收入分别为 8.41亿元、7.19亿元、8.88亿元和4.47亿元,整体较为稳健。

曾在2020年疫情期间凭借防护、消毒产品揽下10亿营收,营收遭遇断崖式下跌后却仍能主板IPO,这家企业凭什么?

健尔康报告期主要财务数据和财务指标

1993年,金坛县直溪卫生材料厂(健尔康前身)在金坛市直溪镇直里村成立,创始人陈国平自1993年8月至1999年10月担任厂长。在仅有2台设备、10余名员工、面积仅几百平米的简陋厂房内,材料厂从生产医用脱脂棉开始,开启了后来健尔康的医用敷料之路。

1999年,陈国平成立江苏省健尔康医用敷料有限公司。历经数十年,公司如今已成为拥有超过1500名员工、数十条行业领先自动化产线、占地面积35万平方米的专业医用敷料制造商与出口商。

在二十余年的发展历程中,公司深耕医用敷料行业,历经三大发展阶段,正在从以OEM生产、出口销售为主逐渐向拥有自主品牌的技术创新型企业转型。

1999年至2007年,健尔康采取OEM生产、出口销售为主的经营模式,建立了以药棉、手术巾、纱布垫、纱布卷和绷带等产品为主的生产线,基本完成了医用敷料领域产品的初步布局。

2008年至2013年,公司在原有经营模式的基础上加大自主研发和创新投入,开发新产品并对原有生产线改造升级,建立了手术巾坯布煮漂、染色一体化生产线。在扩大产品生产规模的同时,健尔康新增了无纺布和纱布片产品的生产及销售,同时自主开发了载体消毒剂、棉棒等产品。

2014 年至今,健尔康发力自主研发和自有品牌建设,加强国内市场布局与营销体系建设,新增了润滑剂、水刺无纺布、湿巾、口罩、医用防护服、喉罩、连接管、手术包、酒精消毒液、洗手凝胶等系列产品线,逐步建立了“健尔康”“健卫康”“清倍健”和“海洋童话”等自主品牌。

在此过程中,健尔康基于自身定位建立起较为成熟的业务模式——“2+2+2+2”业务模式。即:“OEM+自主品牌”“国内+国外”“线下+线上”“医疗+民用消费”。

在国外,健尔康拥有包括美国FDA、欧盟CE认证、英国、德国等国家或地区的产品认证或注册资质,产品远销美国、欧洲、非洲、东南亚、中东等国家或地区,出口业务客户大多为具有较大规模和知名度的生产商和经销商。

在国内,线下业务中,健尔康的自主品牌产品销售网络已经覆盖31个省份,近50,000家药房。线上业务中,自主品牌产品已经入住天猫、京东两大电商平台,将借助两大电商平台的头部优势拓展自主品牌营销。

随着全球人口老龄化以及生活水平、健康消费护理理念的不断提升,全球医用敷料市场增长迅速。

欧美等发达经济地区的国外大型医用敷料厂商在渠道运营、品牌建设等方面具有先发优势,而国内医用敷料生产企业则起步较晚,凭借产业链及人力成本优势承接欧美地区转移的生产制造环节,主要以OEM代工为主。

目前,健尔康采取以OEM生产、出口销售为主的生产经营模式,主要为境外大型医用敷料品牌商进行贴牌生产,以其自有品牌或代理品牌进行销售。

2020年至2023年1-6月,健尔康境内销售收入分别为 7.28亿元、 1.28亿元、 3.12亿元和 0.84亿元,占主营业务收入的比例分别为 45.06%、16.40%、 28.63%和 17.63%,其中2020年公司境内销售收入及占比较高,主要是防护类、消毒清洁类产品在国内市场销售增加所致。而2021年至2023年1-6月,境内销售收入在主营业务收入中占比均不足3成。

同期,公司的境外销售收入分别为 8.87亿元、 6.52亿元、 7.78亿元和 3.92亿元,占主营业务收入的比例分别为 54.94%、 83.60%、 71.37%和 82.37%。即使在防护、消毒类产品在国内市场销量大增的2020年,境外销售收入仍然占比过半,而后占比更是未曾低于70%。

公司产品主要销往美国和欧洲等发达国家和地区,已与国外大型客户建立了较为稳定的合作关系。其境外客户主要包括 Cardinal、Medline、Owens & Minor、Mckesson 和 Hartmann 等国际知名医疗器械、医药行业企业,均为全球性医疗服务提供商和医疗用品品牌商或生产商。

按区域分类分析主营业务收入

虽然健尔康在海外市场上吃得开,合作关系也较为稳定,但以OEM代工出口为主营业务的定位决定了其营收将受到诸多不稳定因素的影响,如海外客户需求、海运运力等。这使得其营收随海外市场需求波动明显,这一点从其报告期内手术耗材类产品、伤口护理类产品的营收变动便可窥见一二。

健尔康主营业务收入的构成

首先看手术耗材类产品。

健尔康的手术耗材类产品包括手术巾和纱布垫。据招股书披露,2020年至2023年1-6月,公司手术耗材类产品销售收入分别为 2.72亿元、 2.50亿元、 2.91亿元和 1.50亿元,销售收入呈先降后升趋势。一方面,公司手术巾和纱布垫主要销往美国,应用于终端医疗机构,2020年起,美国医疗机构手术就诊量下降,对手术巾和纱布垫需求降低;另一方面,2021年全球海运费大涨,海运货柜预定紧张,对公司销售造成负面影响。2022年,国际海运形势改善,公司手术耗材类产品收入也随之快速增长,且高于2020年水平。

伤口护理类产品包括纱布类产品、无纺布类产品、脱脂棉类产品、绷带类产品、敷贴和医用护理包等。招股书显示,2020年至2023年1-6月,公司伤口护理类产品销售收入分别为2.19亿元、 1.85亿元、 3.28亿元和 1.53亿元,受全球海运运力影响呈现波动变化趋势。

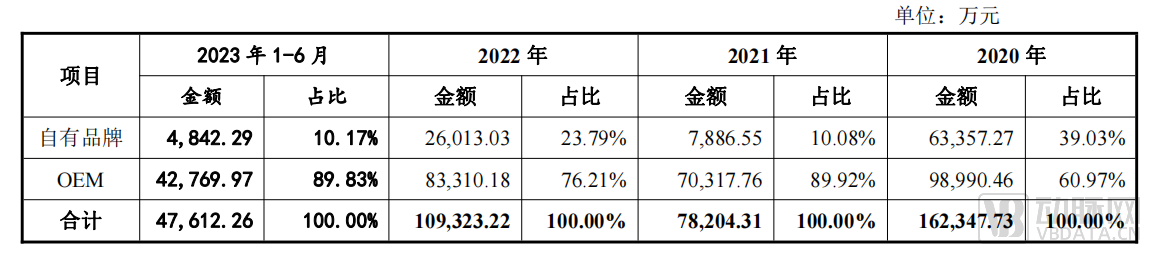

受目前所处的发展阶段、资金实力限制,健尔康自有品牌市场开拓较为谨慎和缓慢,主要以满足国外大客户订单需求为主,以保障公司稳健发展,因此自有品牌销售占比较低。

招股书显示,2020年至2023年1-6月,健尔康自有品牌销售收入分别为 6.34亿元、 0.79亿元、 2.60亿元和 0.48亿元,占营业收入比重分别为 39.03%、 10.08%、 23.79% 和 10.17%。未来,公司若想增强业务的稳定性并取得长足发展,或需要将自有品牌建设作为其未来业务发展的重要着力点。

报告期内健尔康自有品牌的销售情况 图源健尔康及中信建投证券股份有限公司关于健尔康首次公开发行股票并在沪市主板上市申请文件的审核问询函的回复

2020年,口罩、消毒用品等产品的市场需求短期内急剧增加,健尔康迅速响应并投入生产,以口罩为主的防护产品生产规模大幅增长。在2020年公司超过16亿元的营收中,防护类产品占比超过48%、营收近8亿元,消毒清洁类产品占比14.37%,营收超2亿元,占据了当年总收入的半壁江山。

疫情带来的营收暴涨在2021年随即按下了暂停键。

2021年、2022年,健尔康的总收入分别为7.82亿元、10.93亿元,分别较2020年下滑了51.81%、32.66%。其中,防护类和消毒清洁类产品的收入陡降,2022年分别仅创收2.06亿元和1.34亿元,分别较2020年下滑了73.73%、42.26%。

在这种情况下,公司为何能有底气冲击IPO?或许还要从其具体的业务板块中寻找答案。

首先,便是备受关注的防护类产品板块。在让健尔康凭借疫情“一夜暴富”之后,防护类产品是随着疫情红利消散而变得一蹶不振,还是能继续为营收增添动力?

具体而言,健尔康的防护类产品包括口罩、防护服和隔离面罩,其中口罩为主要产品。招股书显示,2020年至2023年1-6月,公司防护类产品销售收入分别为 7.82亿元、 0.63亿元、 2.06亿元和 0.29亿元,占主营业务收入的比例分别为 48.44%、8.02%、 18.85%和 6.06%。不管是营收还是占比,在2021年断崖式下跌后都未能重回高峰。

不过,这并不意味着防护类产品从此一蹶不振。

2019-2023 年 1-6 月,发行人防护类产品收入及毛利情况 图源健尔康医疗科技股份有限公司及中信建投证券股份有限公司关于健尔康医疗科技股份有限公司首次公开发行股票并在沪市主板上市申请文件的审核问询函的回复

据健尔康披露,2019年,公司防护类产品收入为937.05万元,收入规模与报告期各期相比较低。2019年公司防护类产品毛利率为49.00%,盈利能力与报告期各期相比差异较小。自2023年外部因素消失后,公司防护类业务收入有所下滑,产品毛利率较2020年已回归合理区间,但业务收入低于2019年的几率较小。

一方面,自2020年以来,居民的疾病防护意识普遍增强,防护类产品市场需求在未来将持续存在,并将高于2019年水平,这为健尔康提供了市场机遇。另一方面,健尔康在疫情后也没有停下开拓防护类产品市场的脚步。据健尔康披露,2023年1-6月,公司防护类产品客户数量为 327 家,而 2019 年防护类产品客户数量仅为 103 家。整体来看,随着下游需求已回落至正常市场需求水平,2023年以来公司防护类产品业务规模亦回落至正常稳定状态,整体规模高于2019年原有水平。因此,未来公司防护类业务回归至原有水平的可能性较小,或许不会发生较大变化。

高分子及辅助类产品呈稳定增长趋势,将为公司提供增长驱动力。

报告期内,健尔康高分子及辅助类产品主要为润滑剂和针盒。招股书显示,2020年至2023年1-6月,高分子及辅助类产品销售收入分别为 0.57亿元、 0.71亿元、 1.31亿元和 0.70亿元,占公司主营业务收入的比例分别为 3.54%、9.11%、11.99%和 14.68%。2020-2022 年,高分子及辅助类产品销售收入复合增长率达到 51.23%。随着健尔康开发出针盒、连接管、喉罩等新产品并实现销售,公司高分子及辅助类产品收入规模不断增长,成为业绩增长的新动力。

自2017年,健尔康便开始不断加大医用高分子产品的研发和生产投入,根据下游需求拓展产品种类。2023年1-11月,公司高分子及辅助类产品实现销售收入 1.30亿元,预计未来收入将进一步增长。此外,健尔康新建的氧气湿化瓶生产线项目已进入调试状态,相关产品已通过客户初步验证。公司已与大客户 Medline 签署了针对氧气湿化瓶产品的合作协议,预计2024年实现批量销售,进一步带动高分子及辅助类产品销售收入的增长。

根据 QYResearch,2017-2021年中国医用高分子材料行业市场规模由 824.84 亿元增长至 2,469.98 亿元,年复合增长率为 31.55%,而健尔康2020-2022 年复合增长率已远高于该数据。近年来,中国医用高分子材料行业市场规模呈现快速增长的趋势,在加速自研、拓展生产线、市场扩容的多重驱动下,医用高分子产品或将成为健尔康新的业务增长曲线。

招股书显示,2020年到2023年1-6月年,健尔康的研发投入分别为5,100.33万元、2,863.80万元、3,529.94万元和1,711.20万元,占当期营业收入的比重分别为3.14%、3.66%、3.23%和 3.59%。截止2023年6月30日,公司共有研发人员148人,占比9.76%。

其中,高端医用敷料是健尔康渴望重点攻破的市场。近年来,健尔康不断拓展医用敷料等产品在高端市场和新兴领域的应用。

早在2015年,健尔康就开始入局高端医用敷料产品的研发。但历经近9年的发展,该业务始终没有成为重要收入来源之一。招股书披露,2020年到2023年1-6月,健尔康高端医用敷料销售收入分别为80.09万元、145.93万元、218.30万元和83.95万元,整体销售规模较小。

其原因主要集中于两方面。首先,开展高端医用敷料生产经营需要大量固定资产投入和销售渠道建立及营销投入,健尔康受限于目前资金实力和发展阶段,相关投入较小,难以进入国际市场。此外,由于高端医用敷料产品附加值较高,相较于传统医用敷料价格较高,国内受众群体和普及度受到一定限制。

不过,健尔康也在高端医用敷料领域取得了一些突破。2017年,公司完成了壳聚糖伤口敷料、藻酸盐伤口敷料、无菌敷贴、活性炭伤口敷料、透明敷料的国内注册。此后,公司于2019年完成了水胶体敷料的国内注册,2020年完成了聚氨酯泡沫敷料产品注册。值得注意的是,上述产品研发过程中都完成了设计转换,且具备批量生产能力。

本次登陆资本市场,健尔康拟募集资金7.2亿元,其中4.2亿元都将用于高端医用敷料和无纺布及其制品项目建设。高端医用敷料在技术、资金、销售渠道等方面具有较高的进入门槛,也正是因此,健尔康希望能借助此次上市突破这一困境,进一步加码高端医用敷料领域产品研发与市场拓展。

健尔康本次募集资金投资项目

同时,健尔康在海外市场建立的稳定客户网络也为高端医用敷料奠定了成熟的销售渠道。为促进公司在高端医用敷料领域产品布局和市场开拓,健尔康凭借现有的境外大客户资源,陆续向主要客户提供高端医用敷料样品并报价,寻求在适时情况下切入国际市场。

本次IPO若能解决上述资金问题,或将使健尔康的高端医用敷料业务发展更上一层楼。

目前,我国医用敷料行业进入门槛相对较低,行业内生产企业众多,行业集中度不高。同时,国产医用敷料以传统产品为主,产品同质化现象较为严重,国内企业大多在低端市场进行低价竞争,品牌知名度和影响力相对较低。

未来,随着医改的推进以及企业自身技术、工艺及研发能力的不断提升,国内企业将会更加积极地展开在全球范围内的市场布局,加大研发投入,由传统医用敷料向高端医用敷料产业转型。

在这个过程中,高端医用敷料研发生产能力突出的企业更有可能脱颖而出。近年来,从全球趋势来看,下游市场对多功能、新材质、高附加值的医用敷料需求明显增长。根据 BMI Research 和 QY Research 的统计,2020年全球高端伤口敷料市场规模达到了58.46亿美元,预计2027年将达到72.30亿美元。由传统医用敷料向高端医用敷料转型将成为企业未来努力的方向之一,能迅速实现新型高端敷料研发及产业化的企业将取得先发优势。

此外,能否拿下国内市场或将成为企业业务增长的重要因素。目前,我国大部分医用敷料生产企业仍以OEM生产、出口销售为主,其绝大部分销售收入来自海外市场。随着国内医用敷料市场需求的日益扩大,以及具有较低劳动力成本的东盟国家如越南、泰国等介入国际市场,国内医用敷料生产企业将趋向于重新将视野转回本土市场,通过平衡国内销售量和海外市场出口量来防范和化解海外市场波动风险。

近年来,我国医疗体制改革不断深入,医疗器械监管体制以及医用敷料行业标准出台和完善,为国内医用敷料行业提供了健康、有序、规范的发展环境。相信国内医用敷料企业在促进技术迭代、加大高端产品研发投入、深耕国内外市场的过程中,将带动整个医用敷料行业向国际化、高端化、创新化的方向发展。在这一领域发生的故事,也会更加精彩。

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论