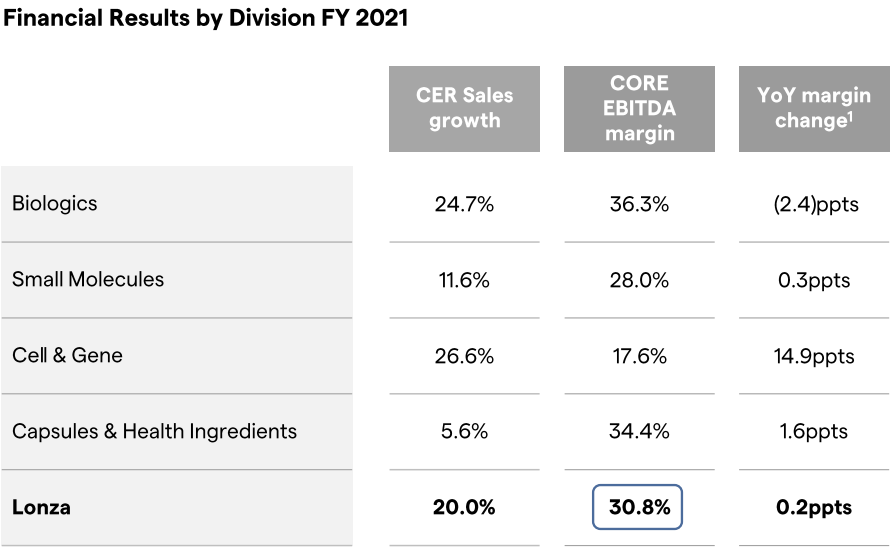

2022年1月26日,全球CDMO巨头Lonza(龙沙集团)发布2021年报,年销售额为54亿瑞士法郎(约合369亿人民币,按当前汇率估算)。Lonza(龙沙集团)在2021年取得强劲业绩,收入增长达20%(cc)。核心EBITDA 为17 亿瑞士法郎,利润率为30.8%。Lonza业绩强劲势头是由于各部门的销售增长高于市场而推动的。

2021年,Lonza(龙沙集团)继续其正在进行的增长项目并确认了新的投资。全年总投资为13亿瑞士法郎,占销售额的24%,预计到2022年将增加到30%左右,这些投资旨在实施公司的长期投资战略,以高利润率抓住增长机遇。

Lonza(龙沙集团)目前有4个业务部分,分别是生物制品、细胞基因治疗、小分子、胶囊和保健品原料。

生物制品:受益于持续强劲的客户需求,2021年销售27亿瑞士法郎(约合184亿人民币),与2020年全年相比,该部门实现了24.7%的收入增长,核心EBITDA 利润率为36.3%,在医药健康的市场基本面的推动下,预计2022年销售增长势头继续。

细胞与基因治疗:该领域的业绩受到强劲的客户需求以及Lonza生物制品业务部门与CDMO服务之间协同效应增强的推动。如预期那样,细胞与基因技术部门在第四季度实现了正利润率。2021年销售6亿瑞士法郎(约合41亿人民币),与2020年全年相比,该部门报告收入增长26.6%,利润率提高至17.4%。受2022新增产能的推动,预计未来销售额将继续增长。

小分子:Lonza在2021年签署了众多候选新药项目,诸多大型新生产设施成功投产。2021年小分子业务销售7.7亿瑞士法郎(约合52.6亿人民币),该部门与2020年相比,全年收入增长11.6%,利润率略微提高至29%。随着Bend(美国site)的早期药品生产能力和南沙(中国site)的HPAPI生产投产,预计2022年市场份额将继续增长。

胶囊和保健品原料:受益于产品组合和地区的需求强劲,特别来自胶囊业务的高需求。2021年销售12亿瑞士法郎,与2020 年全年相比,该部门实现了5.6% 的销售额增长,利润率提高了34.3%。对特种胶囊的持续需求预计2022年的销售持续增长。

来源:Lonza年报;www.lonza.com/investor-relations/~/media/F1C728F14E6446CF8F7296F31497F868.ashx

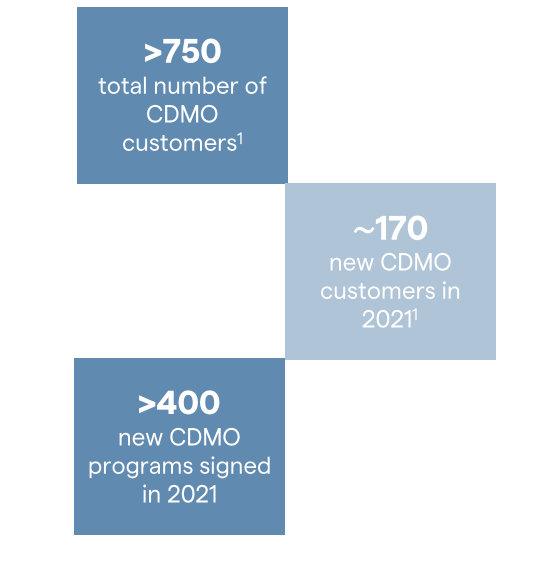

2021年内,Lonza(龙沙集团)公司加强了与客户合作的机会。2021年签署了约170个新的CDMO 客户和400 多个新的临床和商业项目。

来源:Lonza(龙沙集团) 2021全年报告

从2021年的财报可以看出,生物制品业务部分营收27亿瑞士法郎,已经占了Lonza(龙沙集团)接近一半的收入。胶囊和健康品原料业务的收入紧跟其后,创收12亿瑞士法郎。小分子业务和细胞与基因治疗业务营收相近,分别是7.7亿瑞士法郎和6亿瑞士法郎。

- (一)生物制品

Lonza在生物制品领域的模式包括哺乳动物和微生物表达系统,涵盖原液和非肠道药物产品服务,以及生物药中的抗体偶联药物和mRNA。

哺乳动物:哺乳动物细胞培养衍生分子是Biologics中最大的部分,它们占全球生物制品总销售额的三分之二以上。Lonza拥有强大的全球哺乳动物网络,在哺乳动物细胞培养方面有着30 多年的技术积累,这些技术包括Epibase®、免疫原性筛选以及抗体人源化和去免疫服务。

微生物:Lonza提供从菌株开发到大规模商业生产的完整服务系列。基于微生物细胞的衍生分子仅在Visp (CH) 中生产,Lonza的XS Technologies®微生物表达平台包括大肠杆菌、毕赤酵母和枯草芽孢杆菌表达系统。

抗体偶联药物(ADC):Lonza专门在Visp (CH)生产抗体偶联药物,其拥有专用设备来生产抗体偶联药物构建体所需的所有单个元素,包括客户的新型有效载荷和linker。值得注意的是,Lonza是首批支持ADC商业化生产的CDMO 之一。

肠外药物产品服务:DPS团队为肠外剂型提供完整的服务组合,包括配方开发、模拟临床给药装置和测试、分析方法开发和质量控制。进一步的服务包括初级包装和设备设计与集成、药品工艺开发以及用于稳定性测试和临床前或临床测试的肠胃外剂型的生产制造。

Lonza为全球各地的临床和商业材料提供制造服务,从小规模(1,000-2,000L)到中规模(6,000L)到大规模(10,000L、15,000L1和20,000L)。为了支持市场需求和持续Lonza未来的业绩增长,Lonza正在投资于其在全球网络的新工厂和新设施。例如,Lonza在计划在2023年和2024年为小型、中型和大型生物制药企业扩大产能。

- (二)胶囊和健康成分

Lonza(龙沙集团)的CHI业务为制药和保健品公司提供创新的胶囊、剂型解决方案和保健品。Lonza的胶囊技术包括硬明胶胶囊、HPMC胶囊、软明胶胶囊、充液硬胶囊和干粉吸入胶囊。胶囊和保健成分部门服务于医药和营养保健两个市场。

半个多世纪以来,Capsugel®一直是制药市场上首选的胶囊品牌。Capsugel®品牌包含一系列产品、技术、专业知识和基础设施,以应对全球生物制药客户面临的不断变化的挑战。Capsugel®每年生产超过2000亿粒胶囊,满足100多个国家/地区的客户。

得益于三大洲10个生产站点的网络分布,Lonza为世界各地的5,000多家客户服务。Lonza还决定加大投资力度,到2022年,其胶囊总产量将从每年2,300亿粒增加到2,600亿粒。

来源:Lonza(龙沙集团)官网

- (三)小分子

虽然小分子通常与生物制剂治疗领域有重叠和互为补充,但在目前药物研发阶段过程中的小分子占了一半以上。Biotech公司面临着一些关键的药物开发和制造挑战:

高活性药物成分(HPAPI)约占候选化合物分子的30%,主要由肿瘤学、抗糖尿病和自身免疫方面更有针对性和更有效的治疗所驱动。据估计,70%的候选化合物的生物利用度较差,往往需要一种有效的药物释放技术,Lonza是这类核心技术的领先供应商(包括减少粒度和喷雾干燥)。

Lonza(龙沙集团)在欧洲、美国和中国有一个涵盖药物物质、粒子工程和药物产品开发和制造的全球网络,在地理上与生物制药行业的主要增长市场保持一致,这些关键市场占全球医药增长的60%以上。2019年,Lonza为300多个商业分子提供制造服务,支持700多个小分子和大分子的临床前和临床分子的开发,并支持开创性的自体细胞疗法的推出。

- (四)细胞与基因治疗

Lonza(龙沙集团)在位于Houston(美国)、Portsmouth(美国)、Geleen/Maastricht(NL)和新加坡(SG)的四个工作中心拥有超过1,000名员工,从事细胞与基因技术(CGT)业务。Lonza在CGT领域的产品在三个关键领域的竞争中脱颖而出:

● Lonza在工艺和分析开发方面拥有非常专业能力,可以成功地降低从早期阶段到商业规模的过程风险。Lonza庞大且经验丰富分析开发团队在2020年为数十家生物制药的客户提供了支持,使他们能够降低流程风险。

● Lonza提供超越传统制造的综合性关键服务,满足客户端到端的需求。主要服务包括:

(1)专门的CGT监管支持,从最初的监管提交到快速批准的市场授权;

(2)内部组织获取服务,提供定制解决方案,以应对组织采购的复杂性;

(3)供应链协调、单采网络管理、运输和物流的领先合作伙伴,包括Vineti、Cryoport和Be The Match BioTherapies;

(4)CGT培养基产品、转染技术,例如Lonza(龙沙集团)专有的Nucleofector®设备和细菌内毒素检测(BET)。

● Lonza在新兴和有前途的细胞和基因治疗方式方面提供服务,包括:

(1)基于外泌体的疗法制造能力;

(2)诱导多能干细胞(iPSC)制造专业知识;

(3)基于细胞的自体和同种异体免疫疗法制造解决方案;

(4)用于基因治疗的病毒载体制造,包括生产腺相关病毒(AAV)、慢病毒和溶瘤病毒载体。

Lonza(龙沙集团)‘履历’

根据药融云数据库显示,Lonza(龙沙集团)于1897年成立,总部是瑞士巴塞尔,Lonza是一家以生命科学为主导,在生物制药、精细化工、生命科学等行业均处于领先地位的全球性跨国CDMO公司。

它是保健成分/原料、化工中间体及生物技术解决方案的领先定制商;在细胞与基因治疗层面的研究、内毒素的检测及细胞治疗产品生产等领域,它也是个佼佼者;同时它以极优良的化学合成、微生物发酵和哺乳动物细胞培养发酵技术为剑,向世界生物药CDMO行业领域开疆扩土;此外,它还为营养品、保健品和个人护理产品等市场提供品类众多的化工成分和辅料。

来源:药融圈旗下,药融云数据库

Lonza(龙沙集团)于1897年成立,1999年在瑞士上市,2011年新加坡上市。从时间上看,Lonza具有百年多的历史跨度,它是CDMO行业中的“老字号”;从地位来看,它以50多亿瑞士法郎的营收成为全球CDMO行业不容置疑的top3。

CDMO领域,在Lonza(龙沙集团)涉足之时,尚没有专业玩家。Lonza能提供的服务与同时期CDMO玩家大致相同,都由简单原料药、中间体等构成。随着时间拉进到21世纪,生物药蓬勃发展,全球新药研发管线数量保持快速增长,持续的高研发投入与充足的pipeline数量为CDMO企业提供了更多机会。

当药物从自研变成承包,千亿美元的制药市场随之重组,从宇宙制药大药厂到原料(药)生产商再到CDMO企业,每个链条都出现了上升机会。世界范围内,享受调整机遇的绝不只是宇宙大厂,增长的空间扩得更大的是给中小Biotech卖服务的CDMO企业,它们拥有雄厚的固定资产和世界领先的制药技术,现在的市值超过很多中小biotech之和。

那掌握众多资产和核心技术的CDMO平台型企业将在新产业里占据怎样的地位?

这是一个用时间来回答的问题。

自1897年至今,纵观Lonza(龙沙集团)百年来的发展历程,大致可分为三个阶段:

- 前期:20世纪以前

Lonza(龙沙集团)1897年成立,最初从事水力发电及用氮、氨和电石制造合成肥料。1965年公司涉足医药、农药、染料、颜料、粘合剂等的中间体和添加剂,成为精细化工企业。随着制药行业的逐步崛起,公司加大对医药业务的投入,1969年它将特种化学产品业务扩展到美国。

Lonza赶上了CDMO行业空白时期的机遇。在20世纪前,专业的CDMO企业很少,当时所谓的CDMO还只是一些大型制药公司利用过剩的产能为其他Biotech提供生产和服务。1974年,Lonza公司看到全球制药工艺的技术创新和商业化前景,与Alusuise合并,成为国际化企业。

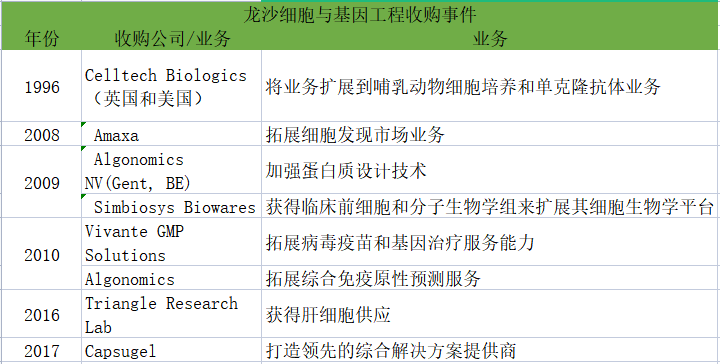

1980年,Lonza(龙沙集团)开始发展生物技术。随后通过收购生物技术生产设施(发酵,1992年)、签订合资公司建设烟酰胺工厂(中国广州)、收购Celltech Biologics(英国和美国),将医药业务扩展到哺乳动物细胞培养和单克隆抗体领域。大肆扩张发展的新业务一方面带来诸多不确定性,造成Lonza一定的信任危机和资金负担,另一方面,正是因为在早期涉及生物制药,使得Lonza能以最有效益的成本发展生物科技技术,而它在生物药制造领域积累的丰富的经验,也奠定了Lonza今后在生物药CDMO领域的领先优势。

大部分品牌都有自己的步调,他们或急进,或退缩,或稳步破除障碍,拥抱不确定性。或许是这种高瞻远瞩的目光和一往无前的锐气,规避了他们走向平庸和衰竭。早期“入主”制药CDMO领域有两个好处,一是实现“品牌植入”,Lonza在早期就根据用户需求,发展生物药技术,使其成为“品质”的代言和卖点;二是开拓新生意,在产业链中再给自己找一个新位置。

- 发展期:2000-2013

进入21世纪,Lonza(龙沙集团)已完全定位为CDMO企业,2000-2013年,Lonza接连发动了密集的连续性并购和扩产动作,使其业务向药物发现、病毒载体研发等价值链前端延伸;与此同时,在生产领域,继续投资和扩大新型生物药的制造能力。2004在美国Portsmouth启动了3个20,000升的哺乳动物细胞培养发酵反应器,这是Lonza历史上最大的一笔投资。此后,Lonza扩建欧洲和美洲多个生产设施,进一步扩充生产能力,同时2005年在瑞士Visp新建产能,扩大多肽生产能力,2006年收购UCB(Braine-L'Alleud,BE)的生物药制造部门,成为全球领先的生物制药市场多肽供应商。

Lonza(龙沙集团)前期主要是收购和发展原料药中间体和小分子业务,在业务增长逐渐疲乏之际,2010年前后,Lonza开始加速布局大分子和细胞与基因治疗领域。包括2009年收购Algonomics NV (Gent,BE)和Simbiosys Biowares 的临床前细胞和分子生物学组,加强蛋白质设计技术和构建细胞生物学平台;2010年收购病毒和载体生产商Vivante GMP Solutions;先后投资2400 万(2011年)和1400 万瑞士法郎(2013年)增强其瑞士Visp 生产基地的细胞毒素和ADC 药物生产能力等。

如果将目光放到整个CDMO行业,Lonza(龙沙集团)这十多年的发展和扩张,不仅代表了自身的转型和成长,更是行业的一个缩影。2010年代对于生命科学领域而言是开创性的十年,2010年以后,在创新药研发成本持续上升、药品上市后销售竞争激烈的背景下,大型制药公司与中小创新药公司采用CDMO模式将部分研发和生产环节外包的意愿更加强烈,大型制药公司选择CDMO 外包已成必然趋势,并且近年来有加速态势。

而相较于传统产品服务型CDMO公司承接制药企业产能转移的代工服务方式,平台型CDMO公司具有高壁垒的稳定性、高附加价值的盈利能力,在全产业链布局形成的协同效应、高技术壁垒、高附加价值、嵌入合作粘性将带来更大的成长空间与确定性较高的业绩弹性。

- 巩固期:2013-至今

全球药物研发投入逐年增加,2024年预计全球研发投入将达到2,040亿美元,2020年-2024年全球研发支出占药品销售额的比重平均约为18.22%;全球投资回报率排名前十制药公司的研发投入与并购投资中约将65%用于研发支出。

来源:药融圈旗下,药融云数据库

来源:药融圈旗下,药融云数据库

地位取决于位置,对于长周期的制药行业,Lonza(龙沙集团)身处产业链上、中游,体量大,弹性弱。作为全球Top的CDMO,Lonza已是巨头,而它所处的CDMO行业还处在发展期,一个企业在供应链中的位置没有固定,它最终能给消费者提供的价值、能分取的利润也没有固定。

这给Lonza带来了更大的上升空间。

2014年,Lonza(龙沙集团)投资于Visp(CH) 的临床抗体药物偶联物(ADC)制造的一次性技术和设施升级,Visp的第二个大型ADC设施如期启动;同年Lonza在南沙(中国)开设烟酰胺工厂;2016收购收购了位于北卡罗来纳州(美国)的肝细胞供应商Triangle Research Lab和美国营养品公司Inter Health,2017年收购Capsugel(55亿美金),打造成领先的综合解决方案提供商;2019年从Novartis收购了Stein(CH) 的无菌灌装和生产设施。

多年的持续收购也会让企业运转冗余,一些非重要品类或其他业务开始逐步剥离,2019年Lonza剥离WaterCare 业务和 Lonza Specialty Ingredients业务,2021年完成特种化学品业务的剥离。

业务的剥离不仅能让企业将资金用在更有发展前景的业务,且业务剥离带来的流动资金收益,使得Lonza(龙沙集团)巩固和发展更适合其发展路径的业务。2021年Lonza在Visp(CH) 基地建设一个新的小分子制造综合体,同时扩大其在Visp(CH)和Portsmouth(美国)的哺乳动物原料药生产设施。

CDMO中的佼佼者会被客户寄托情感、身份认同甚至成为CDMO文化中的一部分,变得难以替代。2020之后,来自中小型或初创型公司的订单逐渐增多,这是属于Lonza的黄金期,同样也属于整个CDMO行业,近几年CDMO行业强劲的盈利能力,令整个医药行业瞩目。

Lonza(龙沙集团)发布2021年报,其年销售额54亿瑞士法郎。从销售增长率的对比来看,生物制品和细胞基因治疗部门销售增长率大幅上升,均达到20%以上。相比而言,CER销售增长最快的是“基因与细胞治疗”业务:其增长幅度约为“胶囊和健康原料”业务的5倍,体现了医药产业中细胞与基因CDMO行业的高盈利能力和巨大的增长空间。

盈利反映了细胞与基因CDMO行业良好的发展前景,而这恰恰是Lonza通过20多年来先发先觉的细胞与基因并购使其得以形成良好的生态优势。

来源:Lonza官网,药融圈整理

Lonza(龙沙集团)的经营业务从电石、乙炔和肥料开始,后面逐步囊括了原料药中间体、药物发现、药品研发、大型生产至包装业务,实现了一体化解决方案。从Lonza百年来的并购可以看出,Lonza在进行连续并购时,不但在重资产方面下功夫,而且很注重发展生物制药技术和平台研发性能。

作为CDMO行业核心领域的早期进入者之一,Lonza以技术革新作为核心驱动力,依托多年积累形成的平台优势,为国内外制药公司、生物技术公司客户提供药物研发和生产服务。它一方面通过并购制药各领域或扩大现有原料药中间体产能,向价值链前端延伸,通过服务长尾打开长期增量空间;另外一方面通过服务Biotech和BioPharma,承接订单进行深加工和改性处理,向价值链后端拓展。凭借多年形成的软硬件壁垒和持续优异的服务业绩记录,Lonza不断延伸服务链条、成功打造专业一站式定制服务平台。

总 结

Lonza(龙沙集团)在形成平台化布局的进程中不仅产能逐步扩张,技术也在逐步增强和完善。从21世纪至今,公司经历了一轮完整的生存和扩张周期,前期主要在加大现有原料药中间体产能、巩固小分子CDMO业务,后期开始瞄准新兴的生物制药和细胞与基因疗法CDMO业务。如果说,Lonza来自全球30多个厂区的15,000名优秀员工过去做的事是奔跑,跑赢所有CDMO企业才是目标,今天当它希望成为一家搭建平台和行业生态的企业,它就要开始排兵布阵,深度绑定客户需求,在拓展服务领域的同时保持优势,才能继续游戏,守望先锋。

此文仅用于向医疗卫生专业人士提供科学信息,不代表平台立场

参考:

NMPA/CDE;

药融云数据,https://www.pharnexcloud.com/?zmt-mhwz;

FDA/EMA;

Lonza(龙沙集团)公司公开披露;

https://www.lonza.com/;

https://www.lonza.com/company-overview/our-history;

https://www.lonza.com/investor-relations/~/media/F1C728F14E6446CF8F7296F31497F868.ashx;

https://www.Lonza.com/investor-relations/~/media/2A6F71F2E09F48AFB2853D6AC5F92765.ashx;

此前药融圈的CXO系列:

全球CDMO巨头Catalent:布局持续进化中;

全球第7大CRO:查尔斯河业绩、利润攀升,护城河高建

进阶中的耀海生物——以高频迭代生长的微生物表达体系CDMO服务持续赋能全球新药创制;

2021全球CDMO企业TOP10及梯度分布图;

2021全球基因治疗CRO/CDMO梯队排名;

全球CDMO巨头Catalent:布局持续进化等等。

想要解锁更多药企信息吗?查询药融云数据库(https://www.pharnexcloud.com/?zmt-mhwz)掌握药企产品布局、研发阶段、药物销售情况、投融资情况、年报与前景,可否投资!注册立享15天免费试用和虎年首份医药数据大礼包!

<END>

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论