激素受体阳性乳腺癌(HR+)是一种常见的乳腺癌亚型,主要表现为癌细胞对雌激素或孕激素的依赖,其肿瘤的生长与体内激素水平密切相关。对于这类乳腺癌,内分泌疗法是首选治疗手段,而近年来靶向药物CDK4/6抑制剂也在临床中扮演着越来越重要的角色。

本文选取摩熵咨询最新发布的《乳腺癌药物——市场研究专题报告》中的核心内容,深入分析了激素受体阳性乳腺癌的治疗药物市场,重点探讨了选择性雌激素受体调节剂(SERM)、芳香化酶抑制剂(AI)、选择性雌激素受体下调剂(SERD)以及CDK4/6抑制剂的市场现状、竞争格局和未来发展趋势,以帮助制药企业、投资者和医疗专业人士更好地把握激素受体阳性乳腺癌治疗药物领域的市场机会与挑战。

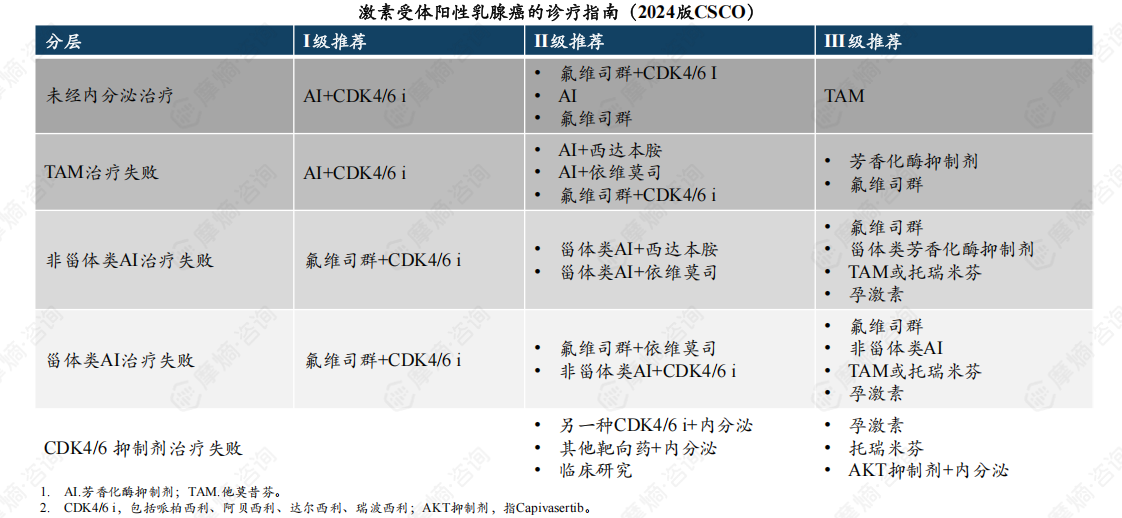

1. 激素受体阳性乳腺癌诊疗指南

针对激素受体阳性乳腺癌,主流治疗手段为内分泌疗法,同时靶向药物CDK4/6抑制剂也占据着举足轻重的地位。

图片来源:摩熵咨询《乳腺癌药物——市场研究专题报告》

2. 内分泌疗法市场竞争格局分析

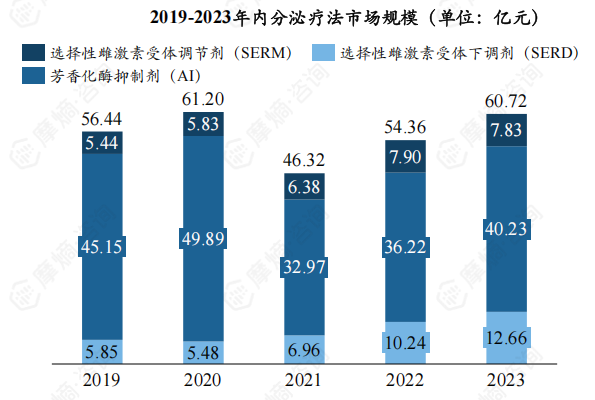

(1)内分泌疗法市场规模:内分泌疗法药物分为三大类,2023年市场规模超60亿元

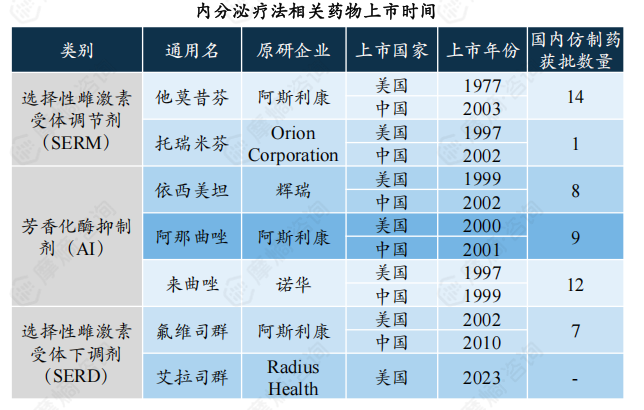

针对HR阳性乳腺癌,内分泌疗法是该亚型乳腺癌的首要治疗手段,药物类别包括选择性雌激素受体调节剂(SERM)、芳香化酶抑制剂(AI)、选择性雌激素受体下调剂(SERD)。

根据摩熵医药数据库显示,2023年我国内分泌疗法市场规模约60.72亿元,SERM类、AI类、SERD类药物销售额分别为7.83、40.23、12.66亿元。

数据来源:摩熵医药销售数据库

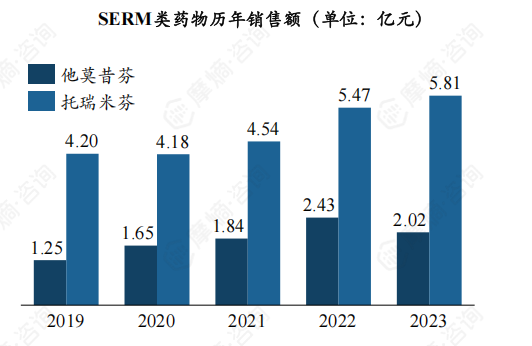

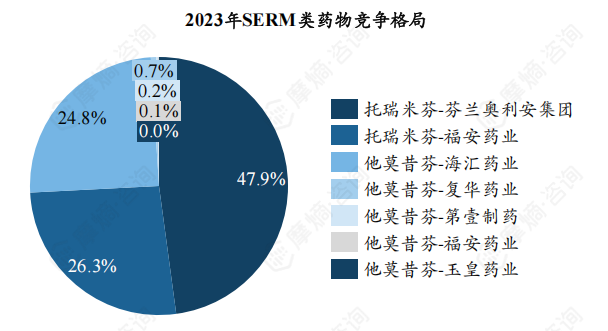

(2)SERM类药物市场竞争格局:托瑞米芬销售额逐年攀升,两款产品合计市占率超70%

SERM类药物的代表药物为他莫昔芬、托瑞米芬。

他莫昔芬为第一代雌激素受体调节剂,获批用于女性复发转移性乳腺癌及乳腺癌手术后转移的辅助治疗、预防复发等治疗;

托瑞米芬为新一代激素受体调节剂,在我国临床实践中,托瑞米芬常被用于代替他莫昔芬。

根据摩熵医药销售数据库,2019-2023年托瑞米芬销售额呈逐年攀升趋势,2023年托瑞米芬原研产品市占率达47.9%,国产仿制产品市占率达26.3%,合计市占率超过70%,托瑞米芬已逐渐取代他莫昔芬成为乳腺癌治疗中选用最多的雌激素受体调节剂。

数据来源:摩熵医药销售数据库

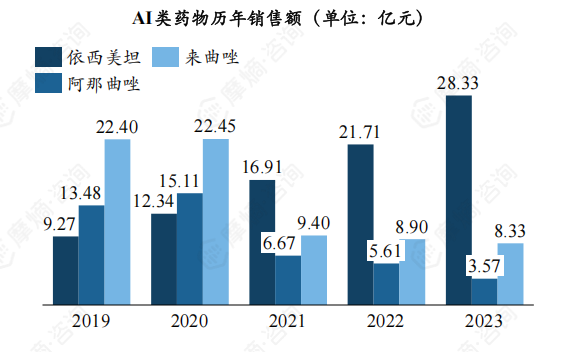

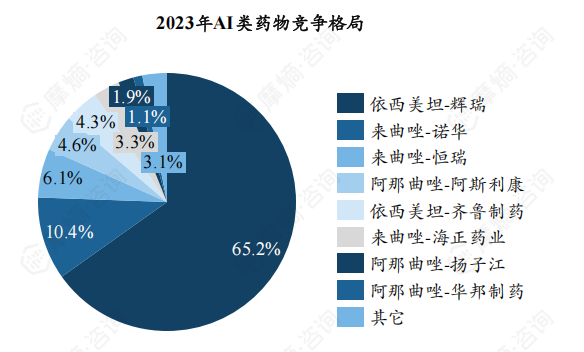

(3)AI类药物市场竞争格局:依西美坦销售额持续上扬,辉瑞市场份额达65%

芳香化酶抑制剂类药物主要有来曲唑(诺华)、阿那曲唑(阿斯利康)和依西美坦(辉瑞),三款AI类药物在中国获批上市时间较早,目前市场上已有多款仿制产品。

根据摩熵医药销售数据库,2019-2023年来曲唑、阿那曲唑销售下滑趋势明显,主要原因为集采导致药品价格大幅下降;与之相反,依西美坦销售额增长趋势明显,2023年全国销售额达到28.33亿元。竞争格局方面,辉瑞依西美坦市占率达到65.2%,诺华来曲唑排名第二,市占率为10.4%,其余厂家市场份额较小。

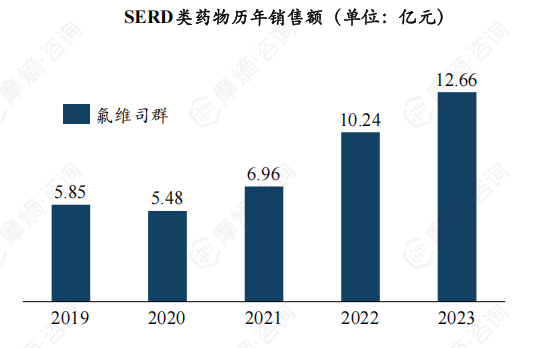

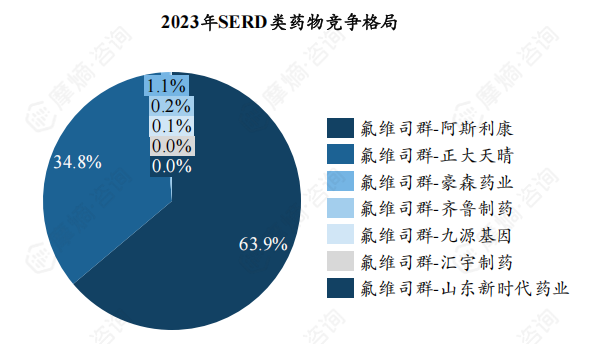

(4)SERD类药物市场竞争格局:2023年氟维司群销售近13亿元,阿斯利康、正大天晴占据90%的市场份额

SERD类代表药物为氟维司群,用于未接受过内分泌治疗或辅助抗雌激素治疗期间或之后复发或疾病进展激素受体阳性局部晚期或转移性绝经后乳腺癌患者。氟维司群是目前国内唯一上市的SERD药物,相较于其他乳腺癌内分泌治疗,可以更全面地抑制雌激素受体的功能。

氟维司群由阿斯利康研发,2010年正式进入中国市场,2017年纳入国家医保目录。根据摩熵医药数据库,2019-2023年氟维司群全国销售额保持上升趋势,2023年达12.66亿元。竞争格局方面,原研企业阿斯利康市场份额为63.9%,国内仿制药厂家数量有7家,其中正大天晴市场份额为34.8%,其余厂家占比较小。

3. CDK4/6抑制剂市场竞争格局分析

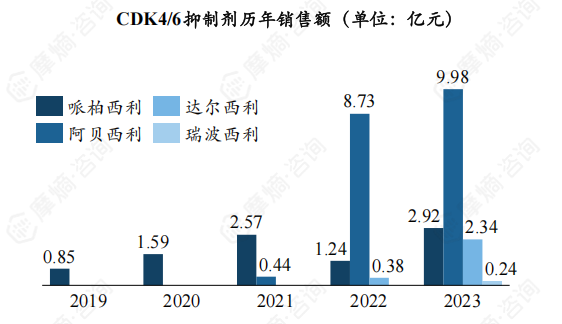

(1)CDK4/6抑制剂市场规模:2023年市场规模超15亿元,阿贝西利销售表现亮眼

截至2024年10月,全球已获批上市的用于HR+/HER2-乳腺癌的CDK4/6抑制剂共有4个,分别为哌柏西利(辉瑞)、阿贝西利(礼来)、瑞波西利(诺华)、以及达尔西利(恒瑞)。

哌柏西利在我国上市时间最早,但仅面向晚期HR+/HER2-乳腺癌患者,销售增长并不显著。与之相比,阿贝西利是国内首个且唯一获批用于早期乳腺癌患者的CDK4/6抑制剂,也是目前唯一国家医保覆盖早期和晚期乳腺癌人群的CDK4/6抑制剂,阿贝西利国内获批后快速放量,根据摩熵医药销售数据库,2023年阿贝西利销售额近10亿元。

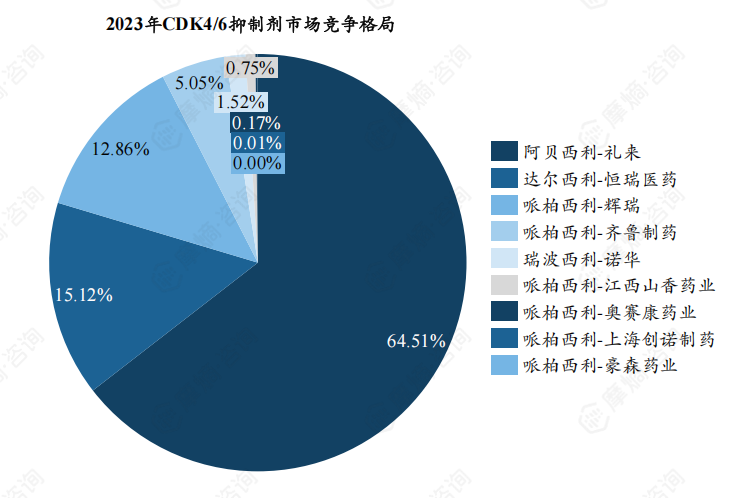

(2)CDK4/6抑制剂竞争格局:哌柏西利国内竞争激烈,阿贝西利后来居上

市场份额方面,排名第一的产品为礼来的阿贝西利,2023年市场份额达到64.51%。由于覆盖患者人数更为广大的早期HR+/HER2-乳腺癌,阿贝西利具有明显的竞争优势,占据我国CDK4/6抑制剂市场主导地位。

排名第二的产品为恒瑞医药的达尔西利,2023年市场份额为15.12%。

排名第三的产品为辉瑞的哌柏西利,2023年国内市场份额为12.86%。哌柏西利最早于2018年在国内获批上市,截至2024年10月,哌柏西利国内仿制药数量已达到5个,竞争较为激烈。

4. PI3K/AKT/mTOR市场竞争格局分析

PI3K/AKT/mTOR靶向药物为激素受体阳性乳腺癌治疗提供新选择

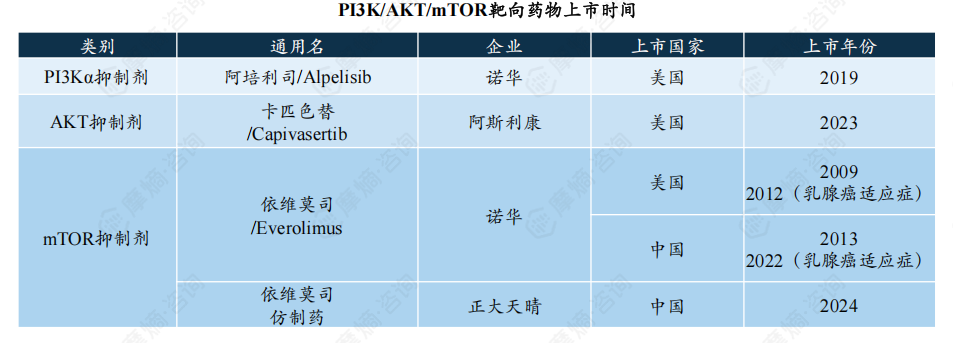

磷脂酰肌醇3-激酶(PI3K)/蛋白激酶B(AKT)/哺乳动物雷帕霉素靶蛋白(mTOR)信号通路与细胞存活、细胞生长和细胞周期密切相关,该通路信号转导异常是乳腺癌的诱发因素之一。截至2024年10月,全球有多种靶向PI3K/AKT/mTOR通路的抑制剂已经上市或正处在研究阶段。

我国尚无已获批上市的PI3Kα抑制剂;

AKT抑制剂方面,目前阿斯利康的卡匹色替已于2023年10月在我国申报NDA;诺华的mTOR抑制剂依维莫司于2022年在我国获批乳腺癌适应症。

结语:

激素受体阳性乳腺癌(HR+)的治疗药物市场正处于快速发展之中,内分泌疗法和CDK4/6抑制剂已取得显著的临床成果并形成了竞争激烈的市场格局。从SERM类药物到CDK4/6抑制剂,每一类药物的竞争态势都呈现出不同的特点。同时,随着新兴靶向药物如PI3K/AKT/mTOR通路抑制剂的逐步进入,HR+乳腺癌治疗领域的创新药物也在不断涌现,为患者带来更多治疗选择。制药企业和投资者需要深入了解各细分市场的动态与趋势,抓住产品更新换代、市场政策变化的机会。

拓展阅读:

1. 2024年乳腺癌流行病学数据 | 发病数、死亡数、病理分型

2. 2024年HER-2阳性乳腺癌诊疗指南及药物市场竞争格局

3. 2024年三阴性乳腺癌药物市场竞争格局及乳腺癌药物市场趋势分析

以上内容均来自摩熵咨询{乳腺癌药物——市场研究专题报告},如需查看或下载完整版报告,可点击!

想要解锁更多药品信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论