一、乳腺癌流行病学数据

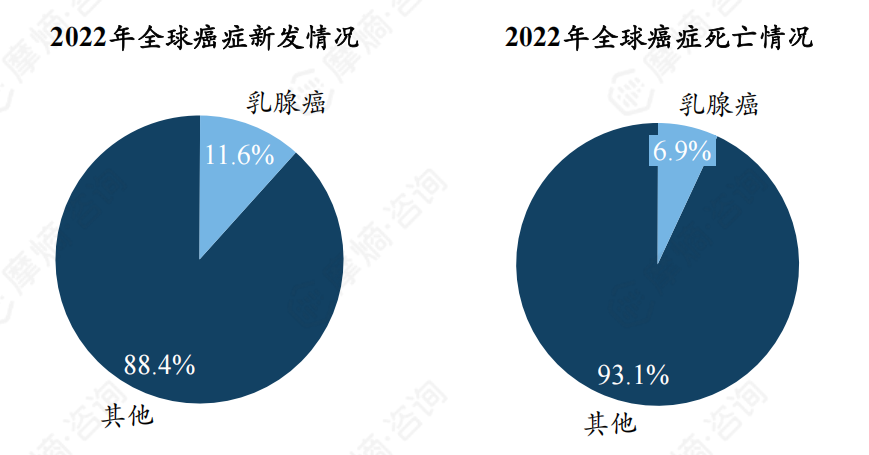

1. 2022年全球乳腺癌发病率高达11.6%,为女性最常见恶性肿瘤之一

2022年全球癌症新发情况和死亡情况:新发病例数为1996万例,其中乳腺癌有231万例,占比11.6%,女性乳腺癌发病率位于全球恶性肿瘤第2位,仅次于肺癌(12.4%)。2022年全球癌症死亡病例共974万例,其中乳腺癌66万例,占比为6.9%,位居全球癌症死亡例数第4位。

图片来源:摩熵咨询《乳腺癌药物——市场研究专题报告》

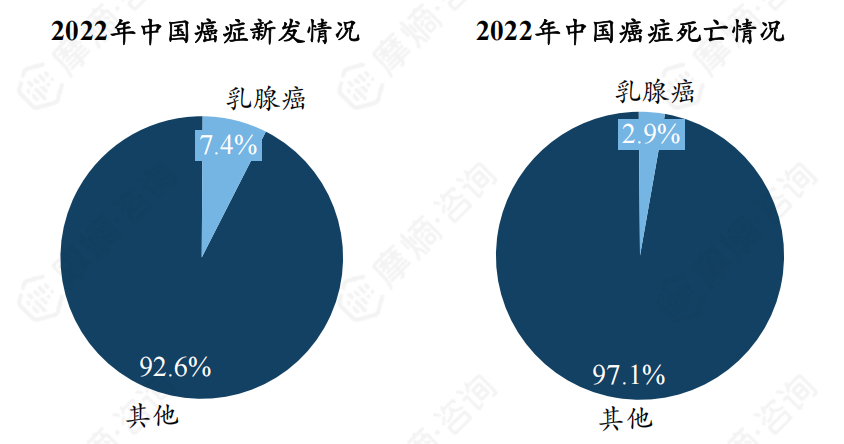

2022年我国癌症新发情况和死亡情况:新发病例数482.5万,其中乳腺癌35.7万人,位列我国全癌种发病人数第6位。2022年我国癌症死亡病例257.4万例,其中乳腺癌7.5万例,位列我国全癌种死亡例数第7位。

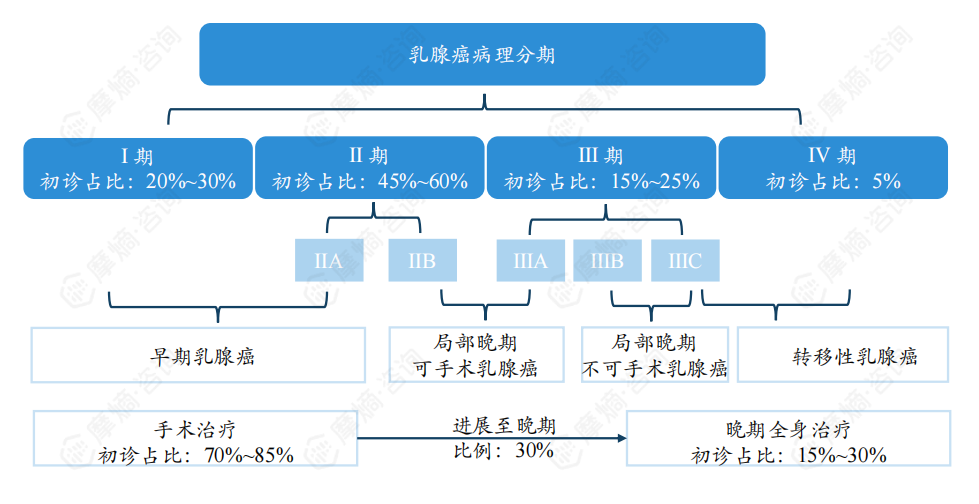

2. 我国乳腺癌初诊Ⅰ-Ⅱ期患者比例约80%,早期以手术治疗为主,晚期需采取药物全身治疗

有研究数据显示,我国癌症整体初诊中Ⅰ期至Ⅳ期占比分别为19.9%、27.3%、29.2%、23.6%,而乳腺癌初诊中Ⅰ期至Ⅳ期占比分别为27.6%、50.7%、16.9%、4.7%;整体来看,乳腺癌确诊处于早期阶段(Ⅰ-Ⅱ期)的患者比例较高。

早期乳腺癌主要通过手术切除肿瘤,术后通过基因分型等情况,进行放疗、化疗、内分泌治疗等个体化治疗。

晚期乳腺癌最重要的治疗方式为靶向治疗,治疗目的为保证患者生活质量、控制肿瘤、减轻症状、延长生存期。

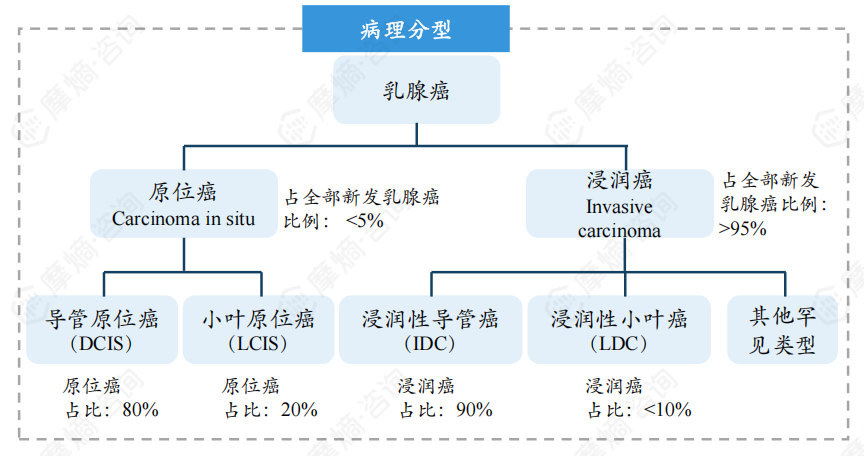

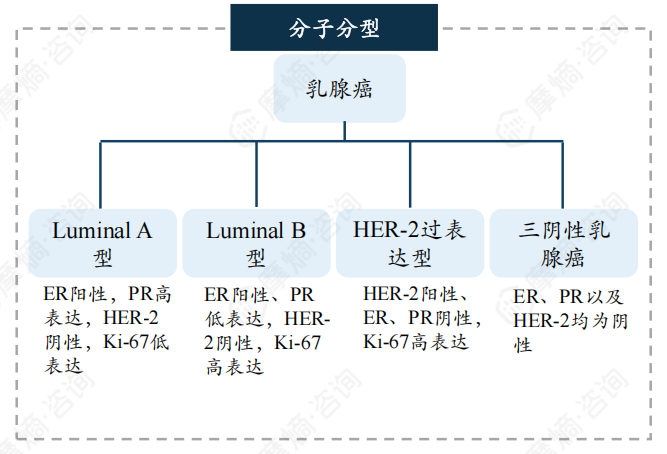

3. 乳腺癌分子分型决定患者有效、个体化治疗方案

乳腺癌病理分型包括非浸润癌和浸润癌。非浸润癌(也称原位癌,占比小于5%)指癌细胞局限在乳腺导管上皮基底膜内生长,理论上不具备转移能力,又包括导管原位癌和小叶原位癌;浸润癌占全部新发乳腺癌的比例约95%,指癌细胞突破上皮基底膜的限制后,广泛侵犯周围组织,容易发生癌灶转移,包括浸润性导管癌、浸润性小叶癌以及其他类型。

乳腺癌分子分型方面,Luminal A型为临床中最为常见的分子分型,预后情况最好;Luminal B型常见于高龄患者,恶性程度高于Luminal A型;HER-2过表达型多为乳腺癌晚期,恶性程度高,并且患者易出现腋窝淋巴结转移情况;三阴性乳腺癌在年轻女性中多见,恶性程度极高,由于其侵袭性强常会出现淋巴结转移。

二、乳腺癌诊疗指南及药物市场竞争格局分析

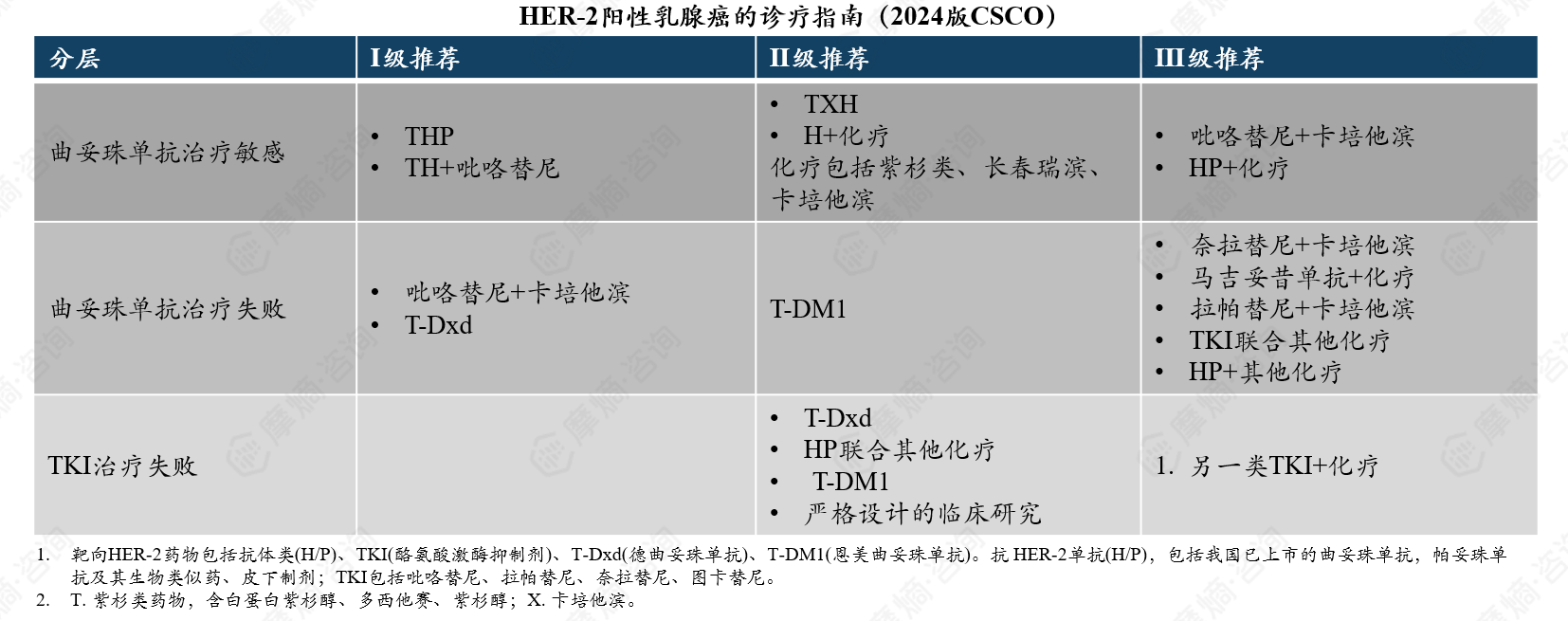

1. HER-2阳性乳腺癌诊疗指南及市场竞争格局

(1)HER-2阳性乳腺癌诊疗指南

针对HER-2阳性乳腺癌,现有靶向药物主要分为HER-2单抗、 HER-2 TKI、HER-2 ADC三类。

曲妥珠单抗/帕妥珠单抗为乳腺癌的一线用药,适用于HER-2阳性早期乳腺癌的新辅助和/或辅助治疗,以及晚期乳腺癌的解救治疗。此外,酪氨酸激酶抑制剂(TKI)以及ADC类药物也是该亚型乳腺癌的重要药物选择。

(2)HER-2单抗市场竞争格局分析

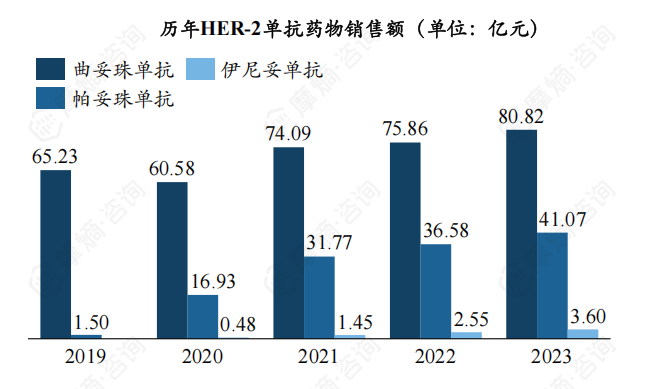

① 2023年我国曲妥珠单抗市场规模超80亿元,曲帕双妥销售额逐年攀升

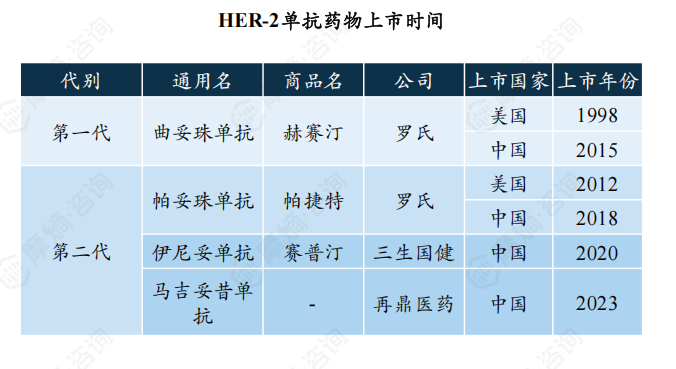

曲妥珠单抗是第一个用于治疗实体瘤的人源化单克隆抗体,靶向HER2,于1998年获批上市,开启了肿瘤靶向治疗新时代;

帕妥珠单抗是第二代HER-2单抗,于2012年获批上市,可与曲妥珠单抗协同互补,发挥更强的抗肿瘤效应。

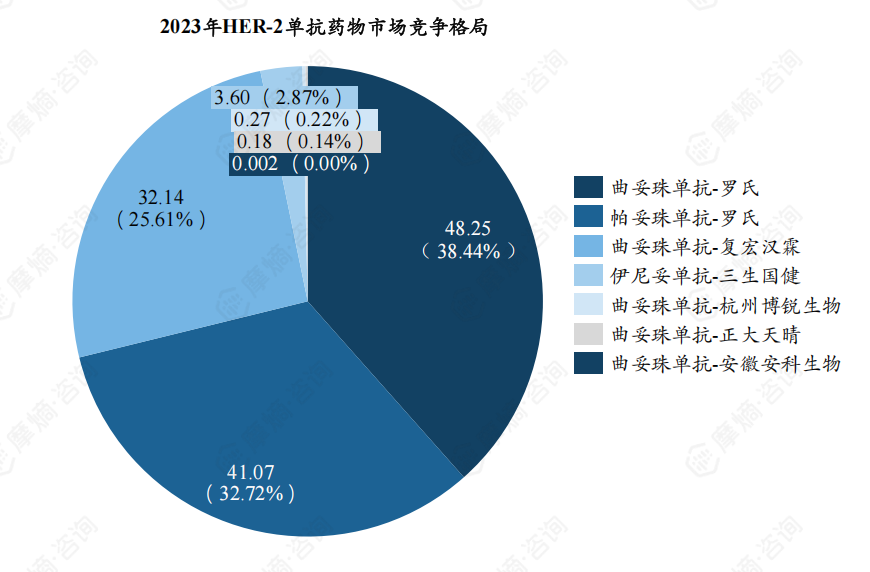

根据摩熵医药销售数据库,我国HER-2单抗药物市场以曲妥珠单抗/帕妥珠单抗为主,2023年曲妥珠单抗全国销售额约80.82亿元,其中原研产品销售额48.25亿元,国产生物类似药销售额32.58亿元,帕妥珠单抗全国销售额约41.07亿元。

数据来源:摩熵医药销售数据库

② 罗氏曲帕双妥两款产品合计市占率超70%,复宏汉霖迅速抢占国内HER-2单抗市场

2023年,罗氏旗下曲妥珠单抗市占率为38.44%,帕妥珠单抗市占率为32.72%,两款产品合计市占率超过70%,是目前我国HER-2单抗药物市场的主流产品。

国内曲妥珠单抗生物类似药有5款,生产企业有复宏汉霖、博锐生物、正大天晴、安科生物及齐鲁制药。

复宏汉霖旗下汉曲优是我国首款曲妥珠单抗生物类似药,上市后迅速放量,2020-2023年销售额分别为1.31、12.19、22.28、32.14亿元,国内市场份额持续攀升,2023年市场份额达25.61%。

数据来源:摩熵医药销售数据库

(3)HER-2 TKI市场竞争格局分析

① 2023年我国HER-2 TKI市场规模约17亿元,国产创新药吡咯替尼销售额遥遥领先

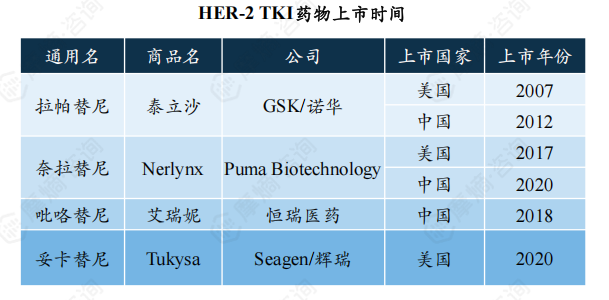

HER-2 TKI是一种酪氨酸激酶抑制剂,属于小分子靶向药物,全球已获批的HER-2 TKI共有4款,分别为拉帕替尼、奈拉替尼、吡咯替尼、妥卡替尼。

拉帕替尼和奈拉替尼分别于2012年、2020年在我国获批上市,而吡咯替尼是我国自主研发的小分子TKI类药物,2018年获批上市,生产企业为恒瑞医药。

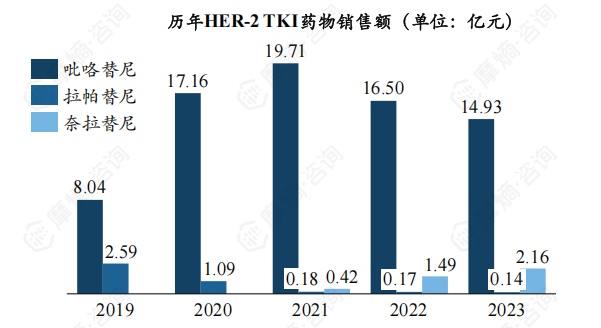

根据摩熵医药销售数据库,恒瑞医药吡咯替尼上市后销售额快速增长,2021年销售额达到峰值19.71亿元,2022年吡咯替尼执行新的医保谈判价格,销售额出现下滑趋势;奈拉替尼销售额保持增长趋势,2023年销售额突破2亿元。

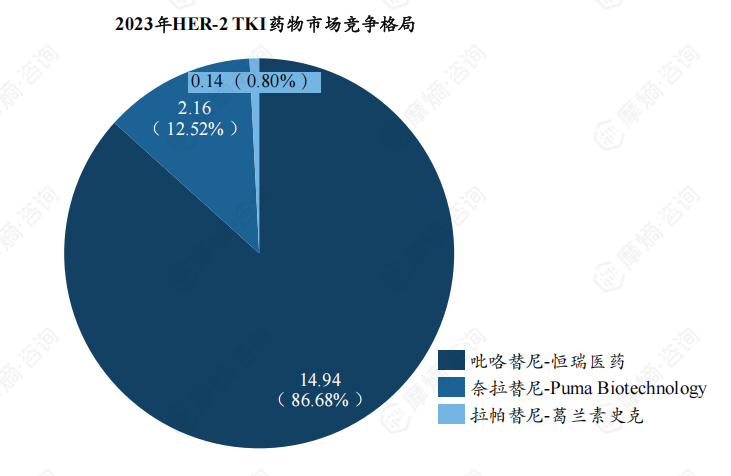

② 吡咯替尼在我国HER-2 TKI市场中占据主导地位,市场份额高达87%

吡咯替尼自2018年上市后适应症不断拓宽,目前获批适应症包括HER2阳性复发或转移性乳腺癌一线治疗,以及早期或局部晚期乳腺癌新辅助治疗。

2023年恒瑞医药抗肿瘤产品营业收入约为122.17亿元,其中吡咯替尼销售额约14.93亿元,占比约12%,在恒瑞医药整个肿瘤板块占有举足轻重的地位。

吡咯替尼在2019年纳入医保后,凭借优异的疗效和广泛的适应症覆盖,迅速实现放量增长,市场渗透率迅速提升。2023年吡咯替尼市场份额达到86.68%,占据我国HER-2 TKI市场的主导地位。

排名第二的产品为奈拉替尼,市场份额为12.52%。

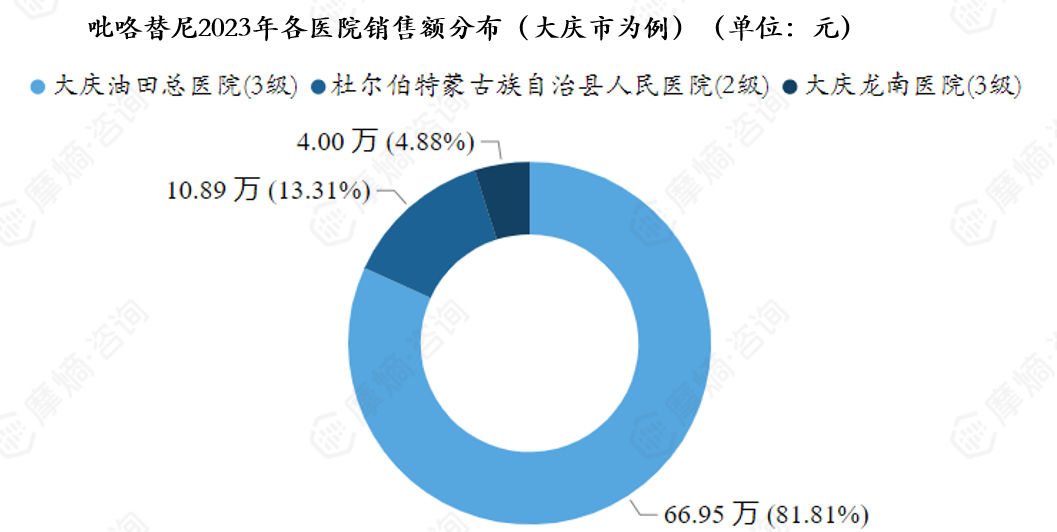

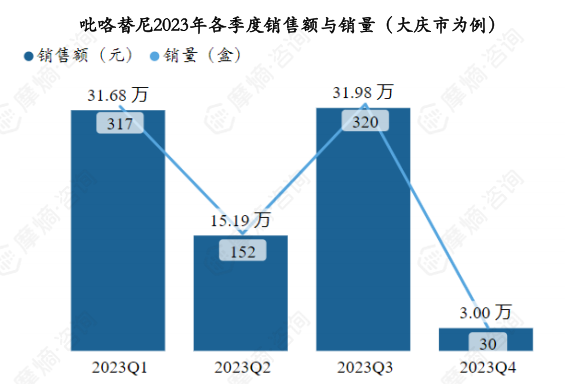

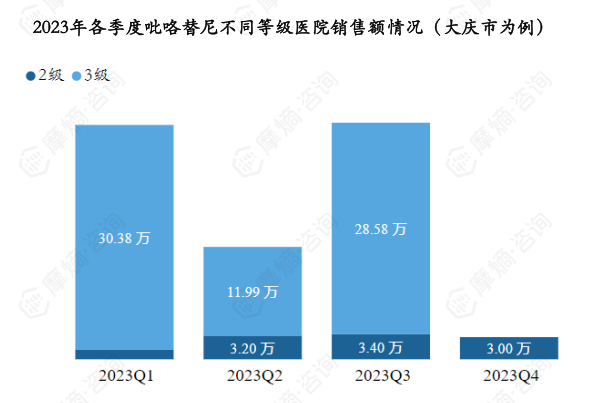

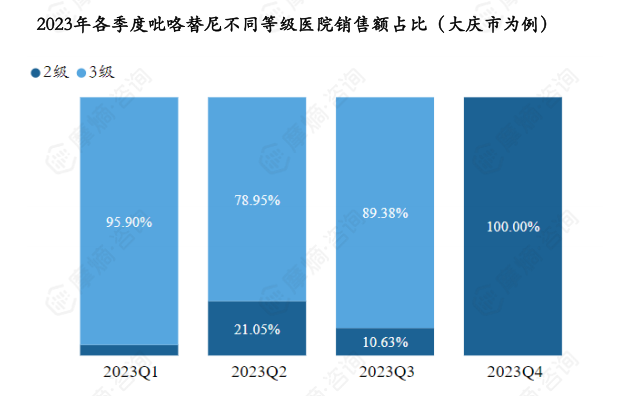

③ 吡咯替尼各级医院市场分析(以大庆市为例)

据摩熵医药药物流向数据显示,以大庆市为例,吡咯替尼2023年各季度销售量和销售额如下图:

数据来源:摩熵医药药物流向数据库

吡咯替尼2023年各医院(大庆市为例)销售额分布如下图,可以看出销售额波动较明显,其中大庆油田总医院销售额占比超过80%,位居第一。

数据来源:摩熵医药药物流向数据库

根据吡咯替尼不同等级医院销售额及销售情况来看,销售市场分布在二、三级医院,其中三级医院为主要市场,2023Q4该药品仅在二级医院销售,销售额下降至3万元,为全年最低。

数据来源:摩熵医药药物流向数据库

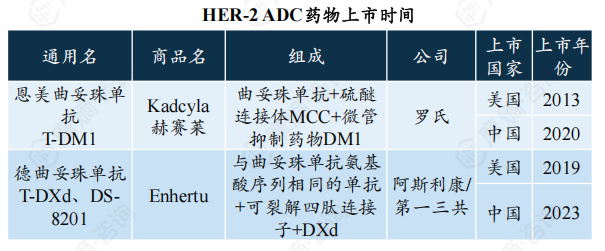

(4)HER-2 ADC市场竞争格局分析

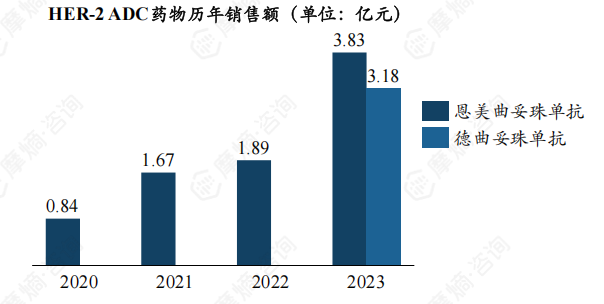

HER-2 ADC药物销售额快速增长,明星产品Enhertu上市首年销售即突破3亿元。

罗氏T-DM1为首款获批用于治疗乳腺癌的HER-2 ADC,于2020年国内获批;阿斯利康/第一三共DS-8201为第二个获批的新型HER-2 ADC药物,除HER-2阳性乳腺癌外,其在HER-2低表达乳腺癌、胃癌、非小细胞肺癌等其他癌种中均表现出优异的疗效。

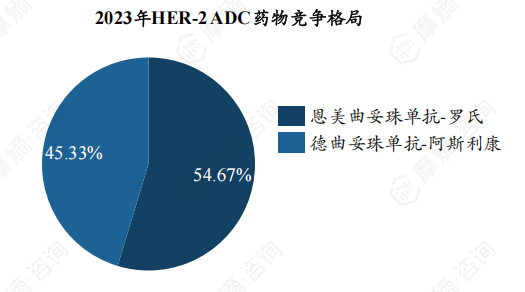

根据摩熵医药销售数据库,恩美曲妥珠单抗自上市后销售额增长显著,2023年销售额达3.83亿元;而德曲妥珠单抗上市第一年销售额即突破3亿元。市场份额方面,恩美曲妥单抗2023年市场份额为54.67%,德曲妥珠单抗为45.33%。

数据来源:摩熵医药销售数据库

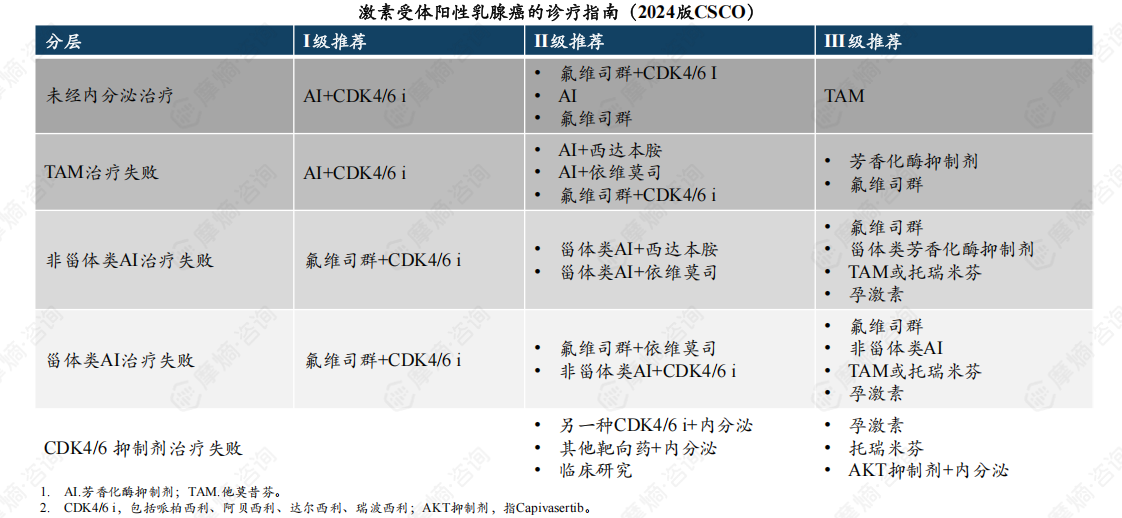

2. 激素受体阳性乳腺癌诊疗指南及市场竞争格局

(1)激素受体阳性乳腺癌诊疗指南

针对激素受体阳性乳腺癌,主流治疗手段为内分泌疗法,靶向药物CDK4/6抑制剂同样占据着举足轻重的地位。

(2)内分泌疗法市场竞争格局分析

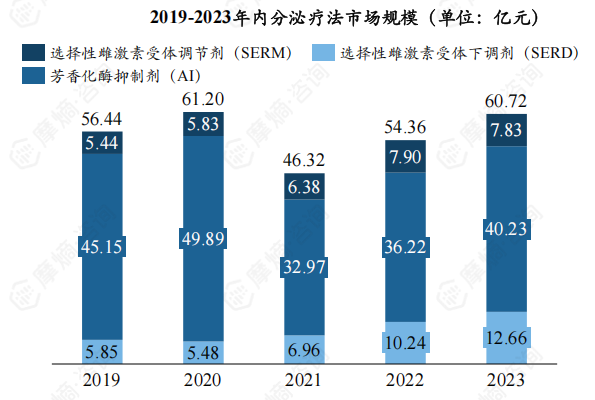

① 2023年内分泌疗法市场规模超60亿元,治疗药物主要分为三大类

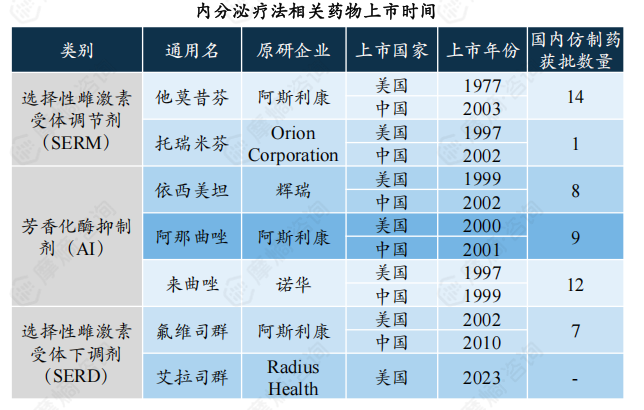

针对HR阳性乳腺癌,内分泌疗法是该亚型乳腺癌的首要治疗手段,药物类别包括选择性雌激素受体调节剂(SERM)、芳香化酶抑制剂(AI)、选择性雌激素受体下调剂(SERD)。

根据摩熵医药销售数据库,2023年我国内分泌疗法市场规模约60.72亿元,SERM类、AI类、SERD类药物销售额分别为7.83、40.23、12.66亿元。

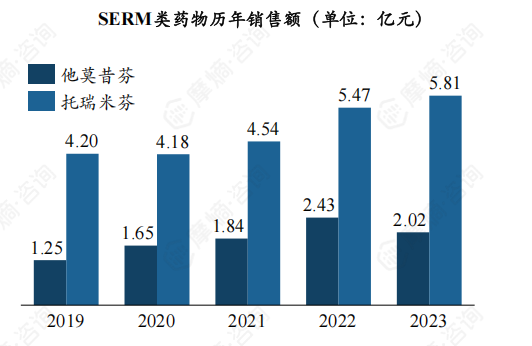

② SERM类药物:托瑞米芬销售额逐年攀升,两款产品合计市占率超70%

SERM类药物的代表药物为他莫昔芬、托瑞米芬,他莫昔芬为第一代雌激素受体调节剂,获批用于女性复发转移性乳腺癌及乳腺癌手术后转移的辅助治疗、预防复发等治疗;托瑞米芬为新一代激素受体调节剂,在我国临床实践中,托瑞米芬常被用于代替他莫昔芬。

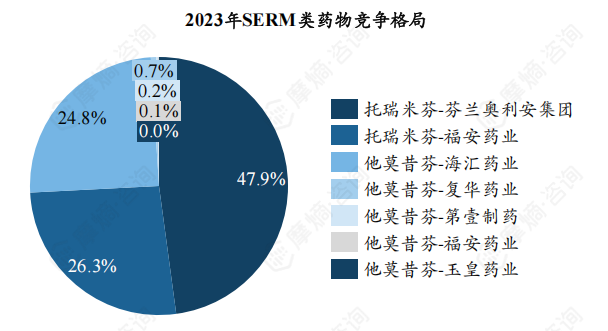

根据摩熵医药销售数据库,2019-2023年托瑞米芬销售额呈逐年攀升趋势,2023年托瑞米芬原研产品市占率达47.9%,国产仿制产品市占率达26.3%,合计市占率超过70%,托瑞米芬已逐渐取代他莫昔芬成为乳腺癌治疗中选用最多的雌激素受体调节剂。

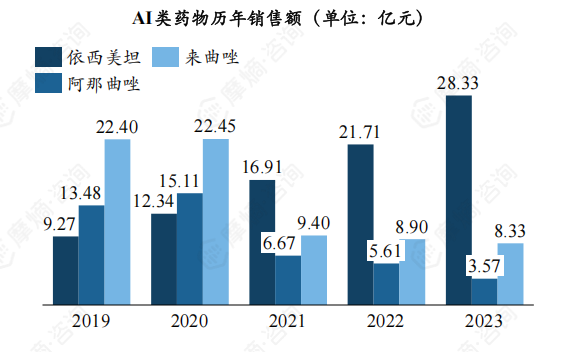

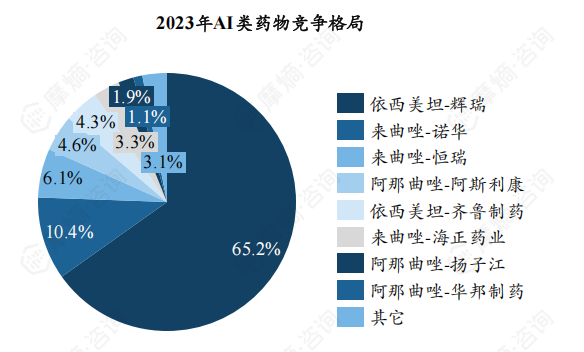

③ AI类药物:依西美坦销售额持续上扬,辉瑞市场份额达65%

芳香化酶抑制剂类药物主要有来曲唑(诺华)、阿那曲唑(阿斯利康)和依西美坦(辉瑞),三款AI类药物在中国获批上市时间较早,目前市场上已有多款仿制产品。

根据摩熵医药数据库显示,2019-2023年来曲唑、阿那曲唑销售下滑趋势明显,主要原因为集采导致药品价格大幅下降;与之相反,依西美坦销售额增长趋势明显,2023年全国销售额达到28.33亿元。竞争格局方面,辉瑞依西美坦市占率达到65.2%,诺华来曲唑排名第二,市占率为10.4%,其余厂家市场份额较小。

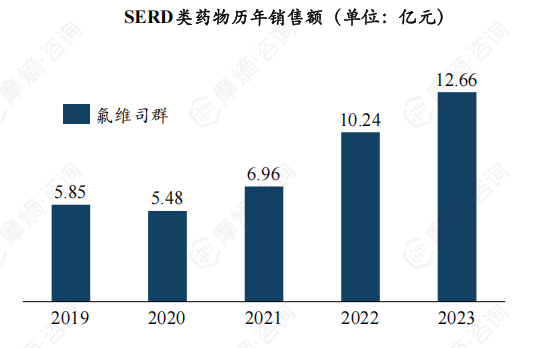

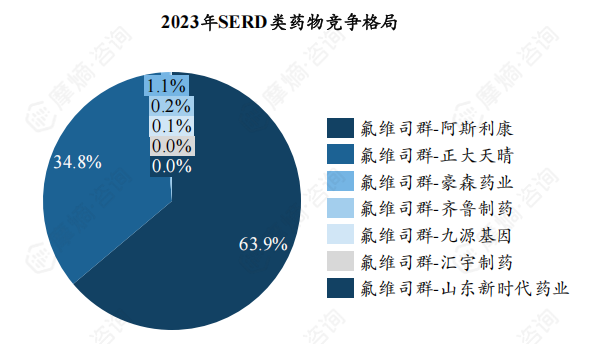

④ SERD类药物:2023年氟维司群销售近13亿元,阿斯利康、正大天晴占据90%的市场份额

SERD类代表药物为氟维司群,用于未接受过内分泌治疗或辅助抗雌激素治疗期间或之后复发或疾病进展激素受体阳性局部晚期或转移性绝经后乳腺癌患者。氟维司群是目前国内唯一上市的SERD药物,相较于其他乳腺癌内分泌治疗,可以更全面地抑制雌激素受体的功能。

氟维司群由阿斯利康研发,2010年正式进入中国市场,2017年纳入国家医保目录。根据摩熵医药数据库,2019-2023年氟维司群全国销售额保持上升趋势,2023年达12.66亿元。竞争格局方面,原研企业阿斯利康市场份额为63.9%,国内仿制药厂家数量有7家,其中正大天晴市场份额为34.8%,其余厂家占比较小。

(3)CDK4/6抑制剂市场竞争格局分析

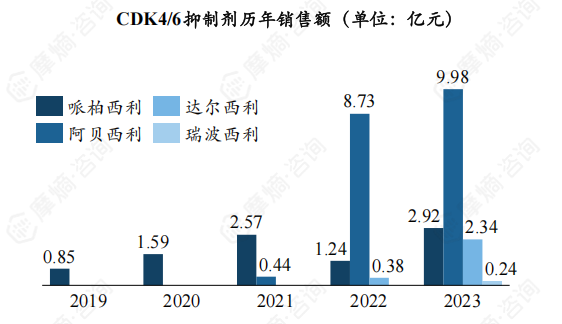

① 2023年我国CDK4/6抑制剂市场规模超15亿元,阿贝西利销售表现亮眼

截至2024年10月,全球已获批上市的用于HR+/HER2-乳腺癌的CDK4/6抑制剂共有4个,分别为哌柏西利(辉瑞)、阿贝西利(礼来)、瑞波西利(诺华)、以及达尔西利(恒瑞)。

哌柏西利在我国上市时间最早,但仅面向晚期HR+/HER2-乳腺癌患者,销售增长并不显著。与之相比,阿贝西利是国内首个且唯一获批用于早期乳腺癌患者的CDK4/6抑制剂,也是目前唯一国家医保覆盖早期和晚期乳腺癌人群的CDK4/6抑制剂,阿贝西利国内获批后快速放量,根据摩熵医药销售数据库,2023年阿贝西利销售额近10亿元。

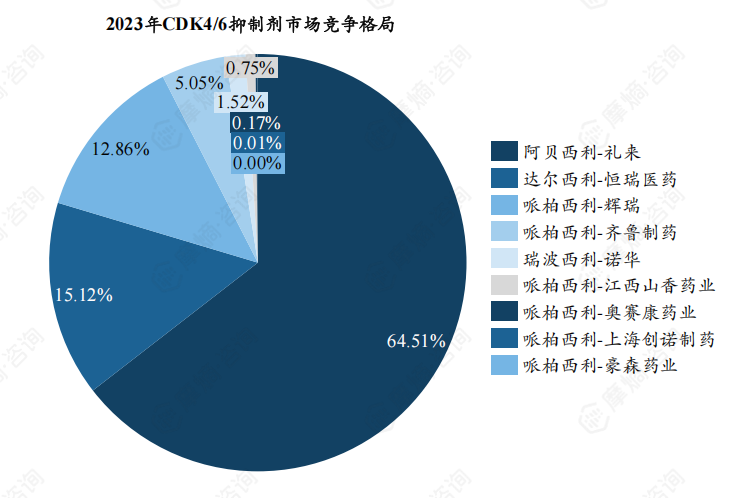

② 先发品种哌柏西利国内竞争激烈,阿贝西利后来居上,2023年市场份额已超60%

市场份额方面,排名第一的产品为礼来的阿贝西利,2023年市场份额达到64.51%。由于覆盖患者人数更为广大的早期HR+/HER2-乳腺癌,阿贝西利具有明显的竞争优势,占据我国CDK4/6抑制剂市场主导地位。

排名第二的产品为恒瑞医药的达尔西利,2023年市场份额为15.12%。

排名第三的产品为辉瑞的哌柏西利,2023年国内市场份额为12.86%。哌柏西利最早于2018年在国内获批上市,截至2024年10月,哌柏西利国内仿制药数量已达到5个,竞争较为激烈。

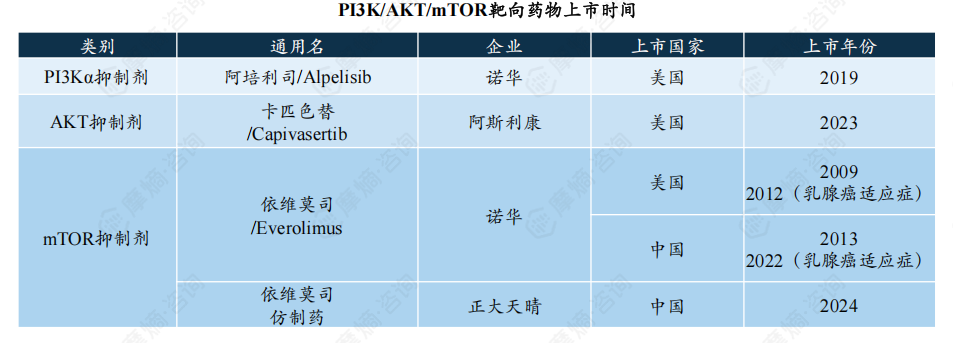

(3)PI3K/AKT/mTOR市场竞争格局分析

PI3K/AKT/mTOR靶向药物为激素受体阳性乳腺癌治疗提供新选择

磷脂酰肌醇3-激酶(PI3K)/蛋白激酶B(AKT)/哺乳动物雷帕霉素靶蛋白(mTOR)信号通路与细胞存活、细胞生长和细胞周期密切相关,该通路信号转导异常是乳腺癌的诱发因素之一。截至2024年10月,全球有多种靶向PI3K/AKT/mTOR通路的抑制剂已经上市或正处在研究阶段。

我国尚无已获批上市的PI3Kα抑制剂;AKT抑制剂方面,目前阿斯利康的卡匹色替已于2023年10月在我国申报NDA;诺华的mTOR抑制剂依维莫司于2022年在我国获批乳腺癌适应症。

3. 三阴性乳腺癌诊疗指南及市场竞争格局

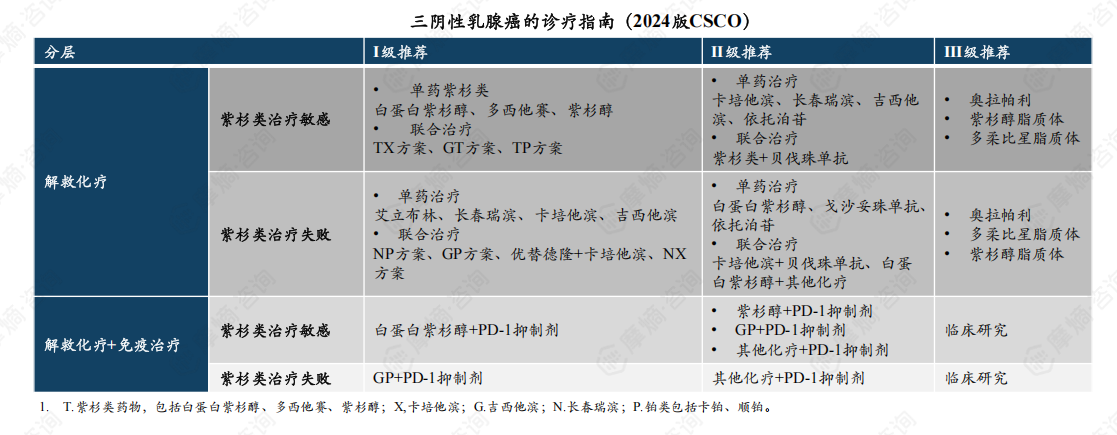

(1)三阴性乳腺癌诊疗指南

针对三阴性乳腺癌,化疗占据重要地位,而靶向药物如针对BRCA突变的的奥拉帕利、他拉唑帕利,免疫治疗药物 PD-1/PD-L1 单抗和 ADC 类药物戈沙妥珠单抗等也逐步进入三阴性乳腺癌的治疗领域。

(2)三阴性乳腺癌药物市场竞争格局

针对三阴性乳腺癌的治疗选择比较有限,由于很容易复发和转移,靶向药开发难度较大,目前我国三阴性乳腺癌主要以化疗为主,而海外已有PD-(L)1单抗和PARP抑制剂获批一线治疗。

吉利德戈沙妥珠单抗为全球首个Trop-2靶向ADC,针对三阴性乳腺癌具有优异的疗效,于2022年在我国获批用于治疗既往接受过至少两种系统治疗的不可切除的局部晚期或转移性三阴性乳腺癌。2023年戈沙妥珠单抗全球销售额约10.63亿美元,国内销售额约0.09亿元。

三、乳腺癌药物市场趋势分析

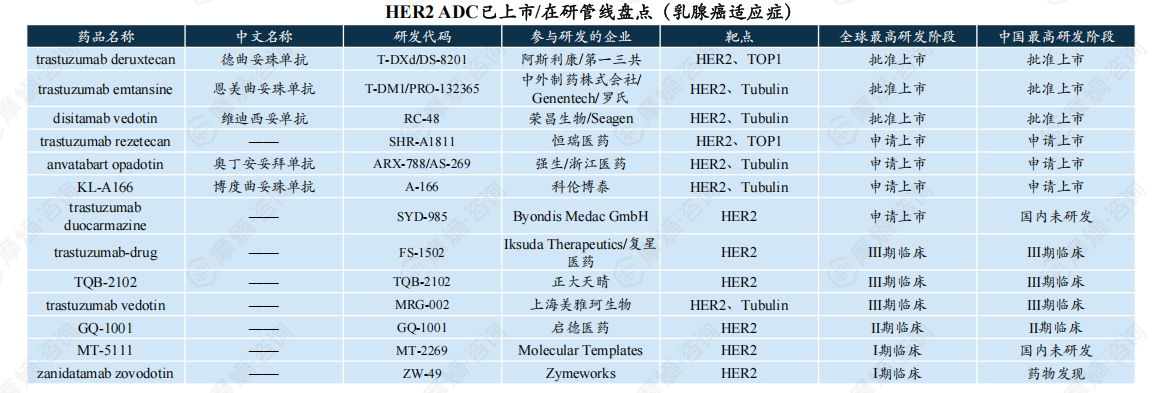

1. 未来HER2 ADC药物在乳腺癌领域的治疗潜力将得到进一步发挥

罗氏的T-DM1、阿斯利康/第一三共的DS-8201等HER2 ADC药物在乳腺癌领域展现出巨大的治疗潜力,预计未来HER2 ADC药物的研发将会更加深入和广泛,该类型药物在乳腺癌中的治疗潜力也将得到进一步发挥。

截至2024年10月,已有十余种HER2 ADC药物进入临床开发阶段,根据摩熵医药数据库,全球已获批上市的HER2 ADC共有3款,申请上市的有4款,处于临床Ⅲ期的有3款,预计未来管线数量将不断增加,相关临床研究也将加速。

2. TROP2 ADC也将在乳腺癌治疗领域大放异彩,或成为三阴性乳腺癌理想疗法

TROP2在三阴性乳腺癌(TNBC)细胞的增殖、凋亡等过程中发挥重要作用,是TNBC治疗的重要靶点之一。随着戈沙妥珠单抗的成功获批,多款靶向TROP2的ADC药物临床试验也相继展开,预计未来将为TNBC患者提供更多的治疗选择。

目前针对TROP2靶点研发较快的三款ADC药物分别是吉利德的戈沙妥珠单抗、阿斯利康/第一三共的Dato-DXd以及科伦博泰的SKB264,截至2024年10月,进入临床阶段的管线多达十余个,Ⅲ期/Ⅱ期/Ⅰ期管线分别有3个、6个、3个。

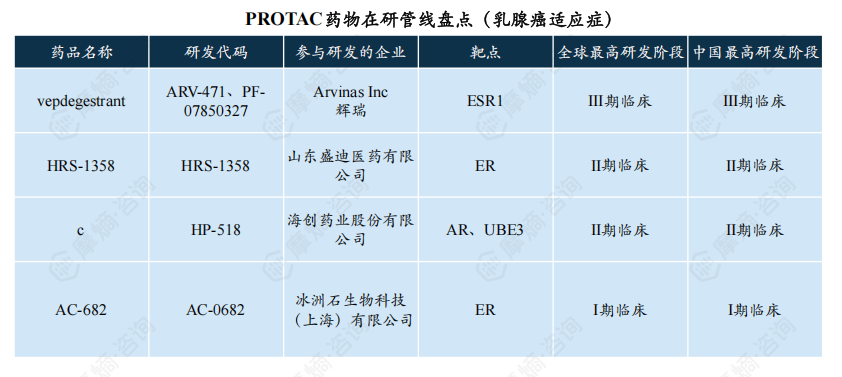

3. PROTAC技术将为ER+乳腺癌耐药难题提供新思路

雌激素受体阳性(ER+)乳腺癌约占所有乳腺癌的75%,目前临床上可用的直接调节ER的药物包括选择性雌激素受体调节剂(SERM)和选择性雌激素受体下调剂(SERD),但这些药物都不可避免地会出现耐药。近年来,随着生物技术的发展,新型ER靶点药物不断涌现,PROTAC技术在ER+乳腺癌领域展现出巨大的治疗潜力。

根据摩熵医药数据库,目前用于治疗乳腺癌的临床阶段PROTAC药物共4款,Arvinas公司的ARV-471进度最快,目前已进展至临床Ⅲ期,这些PROTAC产品未来将为ER+转移性乳腺癌患者提供全新的治疗策略。

以上内容均来自摩熵咨询{乳腺癌药物——市场研究专题报告},如需查看或下载完整版报告,可点击!

想要解锁更多药品信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论