一、1类新药受理概况

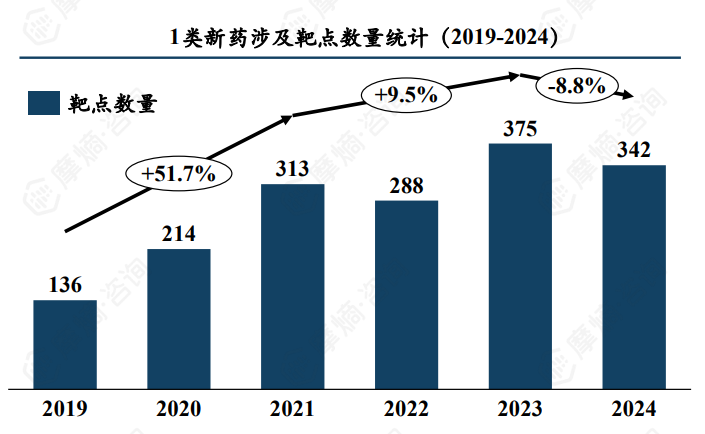

1. 2024年1类新药受理数量持续攀升,涉及靶点数量较2023年有所下降,总计达342个

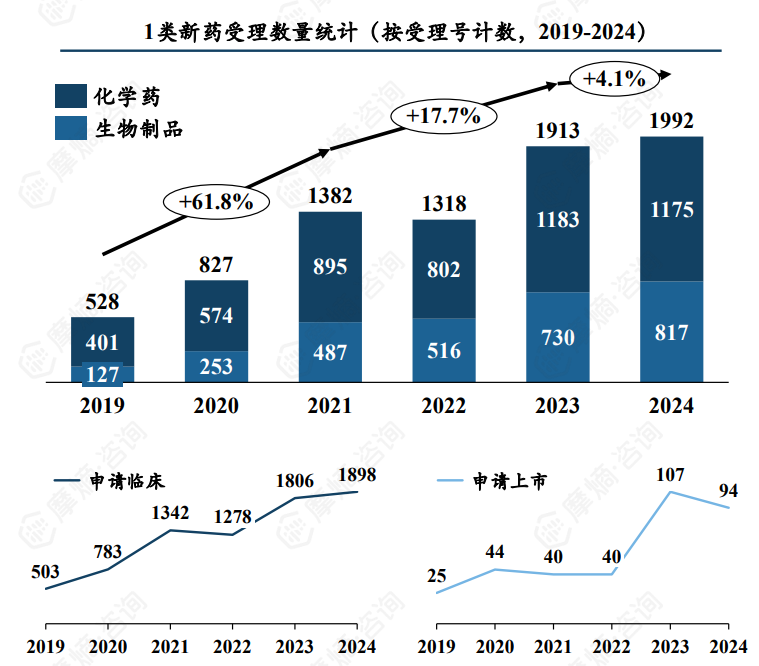

2019-2024年期间,我国1类新药受理数量逐步提高,2022年出现小幅度下降,2023年大幅回升,2024年持续攀升,同比上升4.1%。从药品类型受理号来看,2024年化学药1175个,生物制品817个。

2019-2024年期间,我国1类新药涉及靶点数量整体呈上升趋势,其中2022年较2021年有所下降,但与2020年相比仍有增长,2023年新药涉及靶点数量为连续6年内最高,达375个,2024年靶点数量总计达342个,同比下降8.8%。

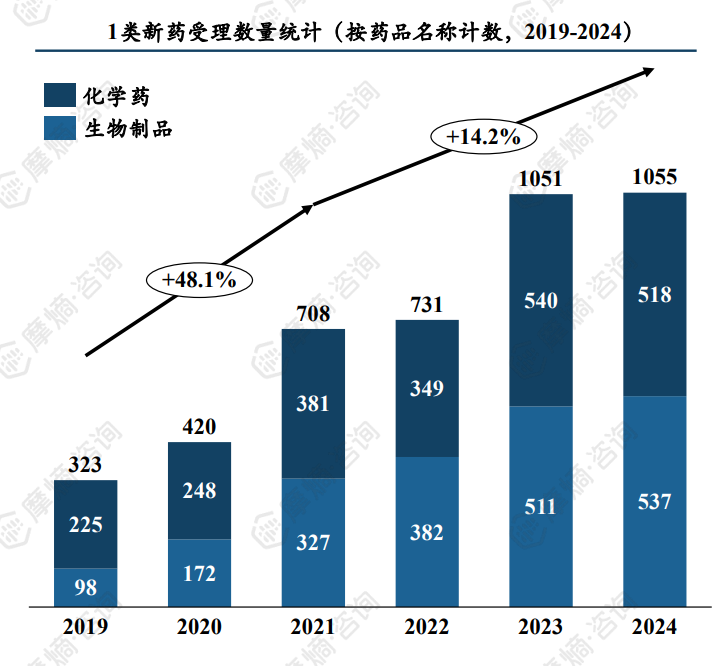

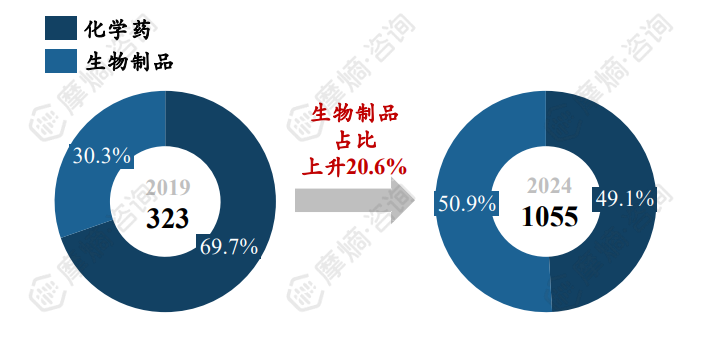

2. 2024年受理1类新药中,生物制品占比约51%,较2019年提升21%

2019-2024年期间,受理1类新药药品数量整体呈上升趋势,从323款增长至1055款,自2021年起增速放缓,年复合增长率达14.2%,2024年受理化学药达518款,生物制品达537款。

2019-2024年获受理1类新药中,生物制品数量和占比均保持持续增长,数量从98款增长至537款,占比从30.3%提升至50.9%。6年间,生物制品占比提升了20.6%,显示出生物制品在我国新药研发中的重要地位。

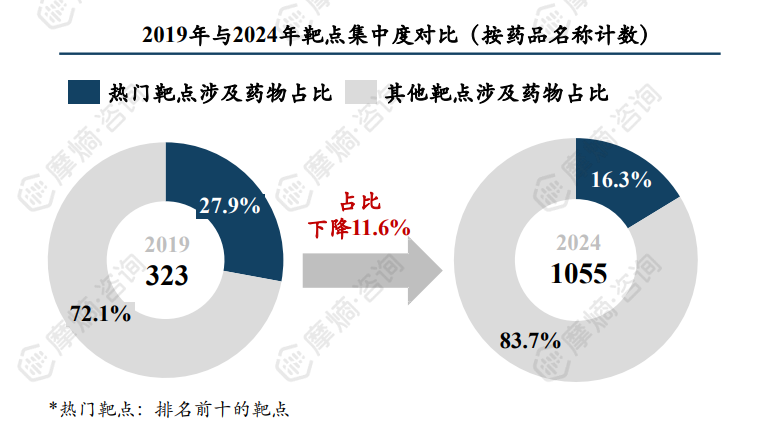

3. 2024年TOP10热门靶点涉及药物占所有受理新药的16%,靶点集中度下降

2019年TOP10热门靶点涉及药物占所有受理新药的27.9%,而2024年这一占比为16.3%,下降11.6%,表明靶点集中度有所下降。

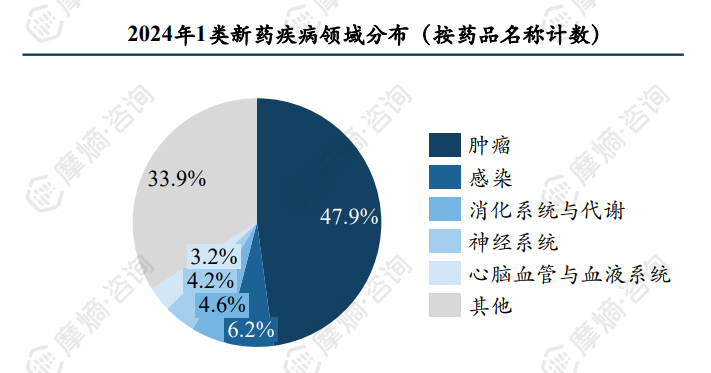

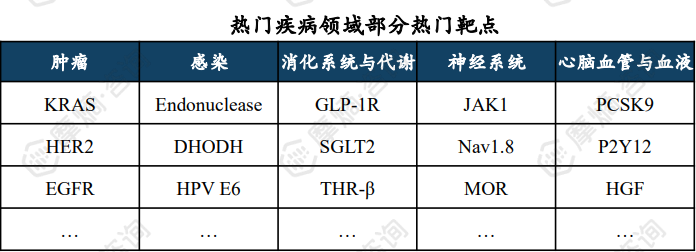

2024年受理1类新药中,肿瘤、感染、消化系统与代谢、神经系统、心脑血管与血液是热门疾病领域,其中肿瘤新药占比近48%,KRAS、HER2、EGFR是肿瘤领域的热门靶点。

二、热门靶点分析

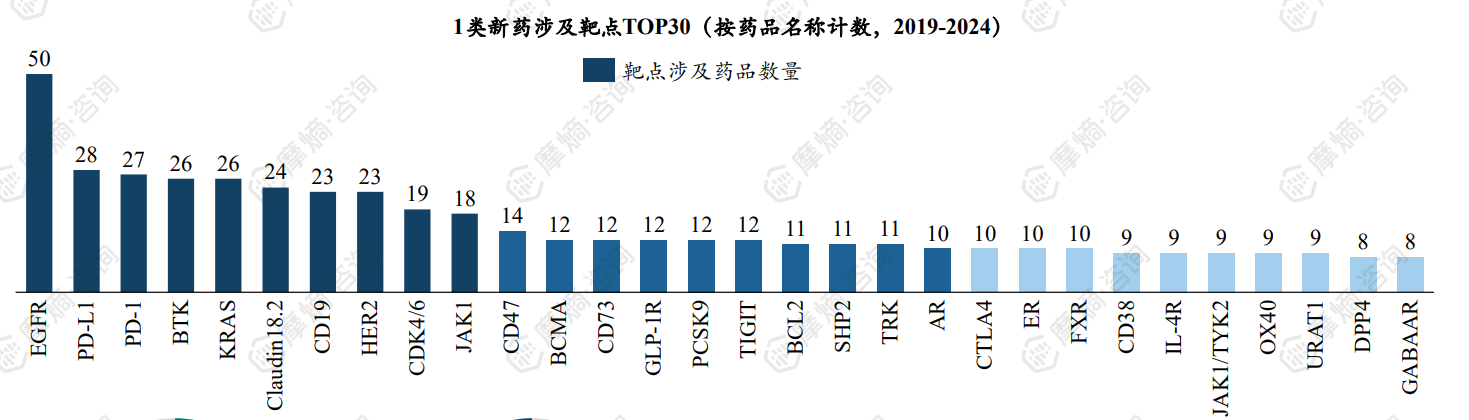

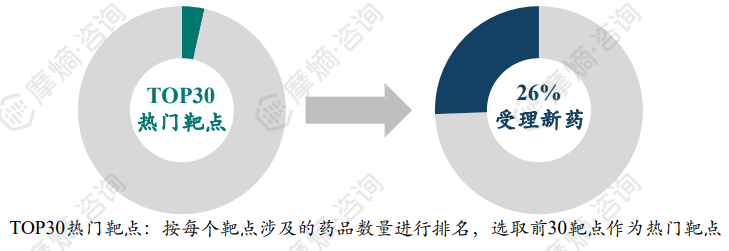

1. 2019-2024年期间,合计受理新药3318个,涉及靶点总计843个

2019-2024年期间,合计受理新药3318款,涉及靶点总计843个。TOP30的热门靶点涉及药品占所有受理新药的26%,每个靶点涉及药品数量均在8款以上。

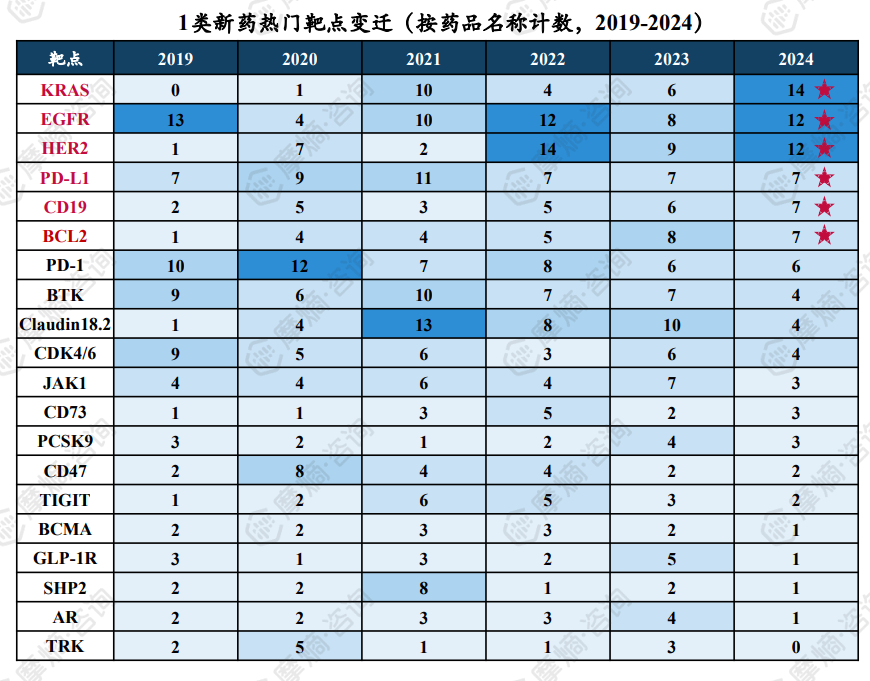

与2018-2023年相同,2019-2024年期间排名前三的靶点依旧为EGFR、PD-L1、PD-1,涉及药品数量分别有50、28、27款。此外,BTK、KRAS、Claudin18.2等靶点在这六年间的热度也比较高。

2. 2024年最热门的靶点为KRAS,药品数量达14款,EGFR、HER2紧随其后

2024年热门靶点TOP3分别为KRAS、EGFR、HER2,涉及药品数量分别有14、12、12款。此外,PD-L1、CD19、BCL2热度也比较高。

KRAS靶点热度自2021年起显著上升,2019年尚无靶向KRAS的新药受理,2021年受理药品数达10款,2024年这一数值攀升至14款。

PD-1、BTK、Claudin18.2等靶点热度在2024年显著下降,针对这些靶点的药物研发逐渐成熟,目前已相对饱和。

3. KRAS靶点:IND以上研发阶段占比近60%,2024年信达生物、益方生物KRAS新药重磅上市

2024年,共计受理KRAS靶点药品14个。

KRAS靶点研发管线中,IND(申报临床)及以上研发阶段的项目占比约59.5%,其中Ⅰ期临床管线占比约21.4%,Ⅱ期临床管线占比约16.7%,Ⅲ期临床管线占比约8.3%。

已获批上市的KRAS靶向药有两款,分别为益方生物/正大天晴的格索雷塞片、信达生物的氟泽雷塞片,获批适应症均为非小细胞肺癌,2024年为国内KRAS靶点药物上市元年。

临床进度靠前的管线开发适应症为非小细胞肺癌。

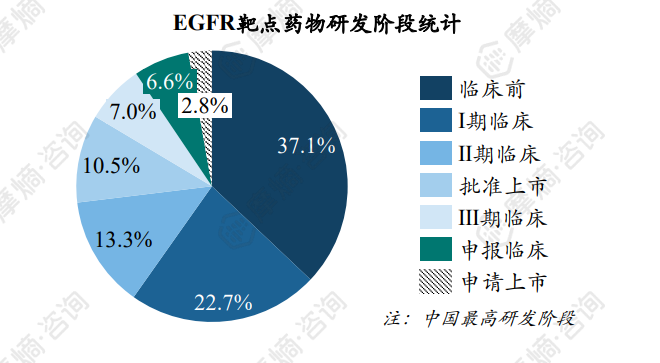

4. EGFR靶点:IND以上研发阶段占比约63% ,2024年三款EGFR新药获批上市

2024年,共计受理EGFR靶点药品12个。

EGFR靶点研发管线中,IND(申报临床)及以上研发阶段的项目占比约62.9%,其中Ⅰ期临床管线占比约22.7%,Ⅱ期临床管线占比约13.3%,Ⅲ期临床管线占比约7.0%。

已获批上市的EGFR靶点药品占比约10.5%,其中2024年获批上市的EGFR新药有江苏晨泰医药的佐利替尼、南京圣和药业的瑞厄替尼、上海倍而达药业的瑞齐替尼。

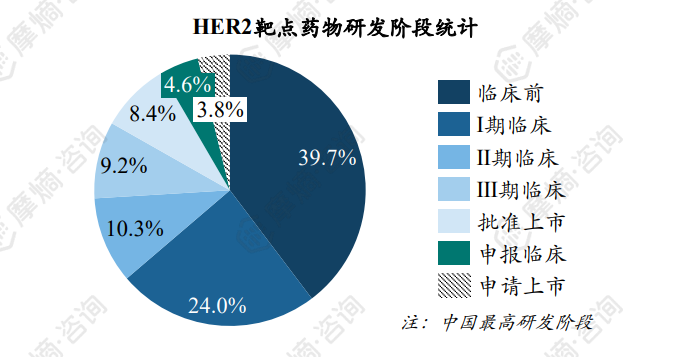

5. HER2靶点:IND以上研发阶段占比约60%,再鼎医药、科伦博泰、中国生物制药进度靠前

2024年,共计受理HER2靶点药品12个。

HER2靶点研发管线中,IND(申报临床)及以上研发阶段的项目占比约60.3%,其中Ⅰ期临床管线占比约24.0%,Ⅱ期临床管线占比约10.3%,Ⅲ期临床管线占比约9.2%。

已获批上市的维迪西妥单抗为首款国产HER2 ADC产品,已获批用于治疗胃癌、胃食管连接部癌、尿路上皮癌等。

申请上市阶段的管线有三款,占比约3.8%,分别为再鼎医药的马吉妥昔单抗、科伦博泰的KL-A166、中国生物制药的宗格替尼。

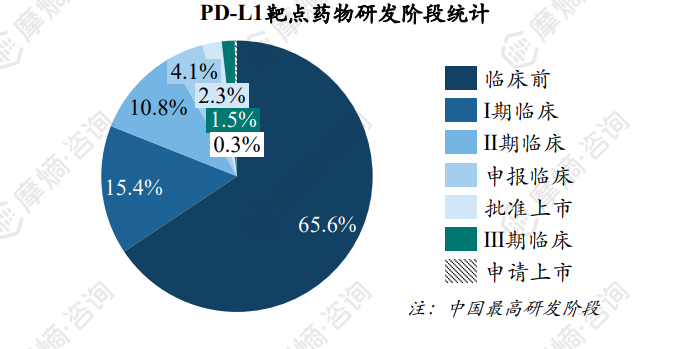

6. PD-L1靶点:超60%的管线仍处于临床前阶段,2024年正大天晴PD-L1单抗斩获两项适应症

2024年,共计受理PD-L1靶点药品7个。

PD-L1靶点研发管线中,IND(申报临床)及以上研发阶段的项目占比约34.4%,其中Ⅰ期临床管线占比约15.4%,Ⅱ期临床管线占比约10.8%,Ⅲ期临床管线占比约1.5%。

与KRAS、EGFR、HER2等靶点形成明显对比,PD-L1靶点超60%的管线仍处于临床前阶段,大部分项目仍处于早期的实验室研究和初步试验阶段。

2024年,正大天晴贝莫苏拜单抗注射液成功获批上市,用于治疗小细胞肺癌。

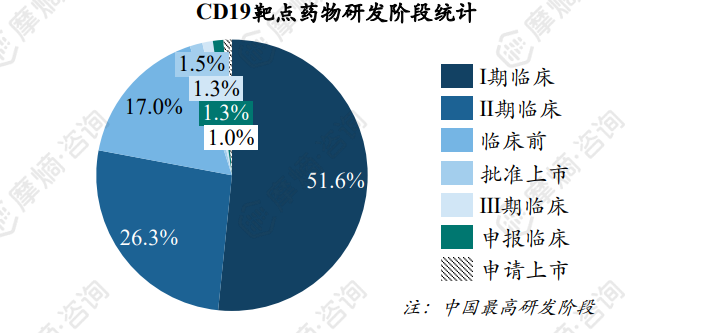

7. CD19靶点:Ⅰ期临床管线占比过半,2025年诺诚健华CD19单抗有望获批上市

2024年,共计受理CD19靶点药品7个。

CD19靶点研发管线中,IND(申报临床)及以上研发阶段的项目占比约83.0%,其中Ⅰ期临床管线占比约51.6%,Ⅱ期临床管线占比约26.3%,Ⅲ期临床管线占比约1.3%。

目前,靶向CD19的热门免疫治疗策略包括CAR-T、双/多抗、ADC等,其中以CD19 CAR-T的开发竞争最为激烈。

目前申请上市的产品有三款,分别为诺诚健华的坦昔妥单抗、北京艺妙医疗的IM-19、重庆精准生物的普基仑赛,预计2025年有望迎来获批。

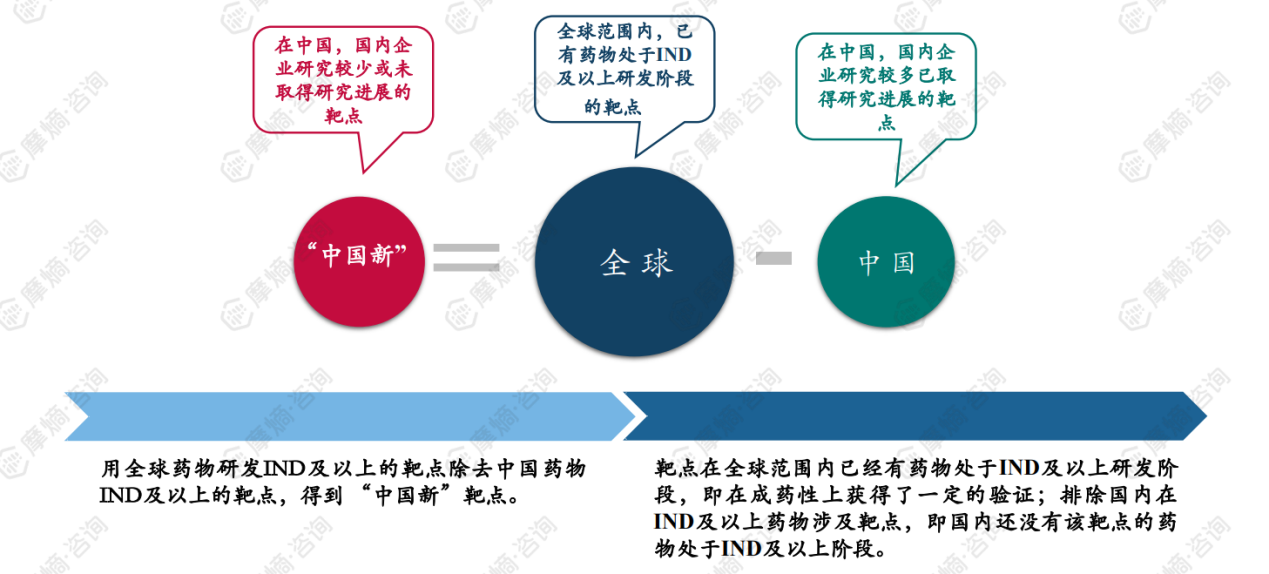

三、中国新靶点

1. 发现2024年“中国新”靶点

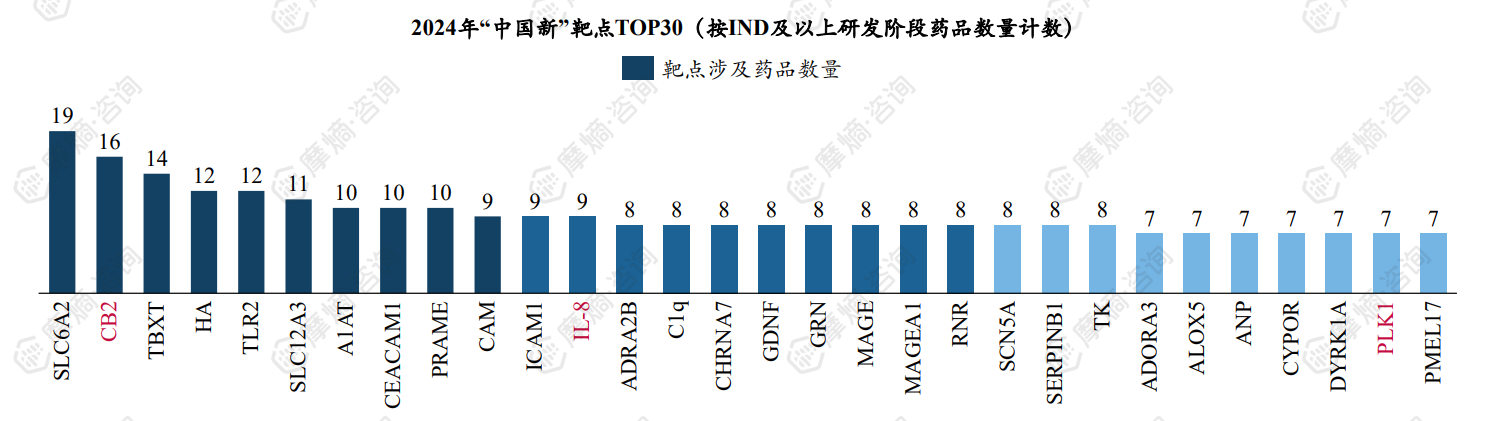

2. 2024年“中国新”靶点TOP30

各靶点按照处于IND及以上研发阶段的药品数量进行排序,得到“中国新”靶点中的热门靶点,研究价值更大。

3.“中国新”靶点TOP30涉及药品中,化药占比约39%,生物药种类繁多,肿瘤为第一大疾病领域

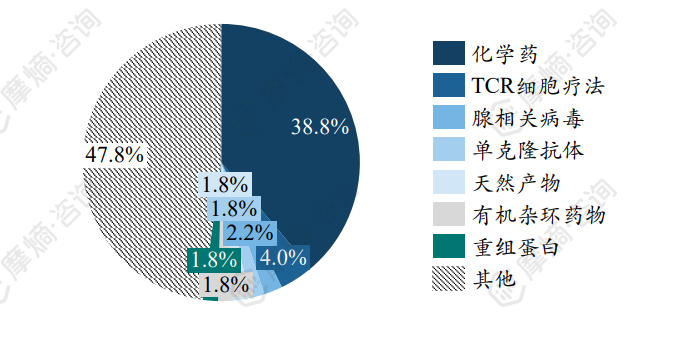

2024年“中国新”靶点TOP30涉及药品中,从药物类型来看,38.8%为化学药,生物药种类较多,包括TCR细胞疗法重组蛋白、腺相关病毒、单克隆抗体、双特异性抗体等。

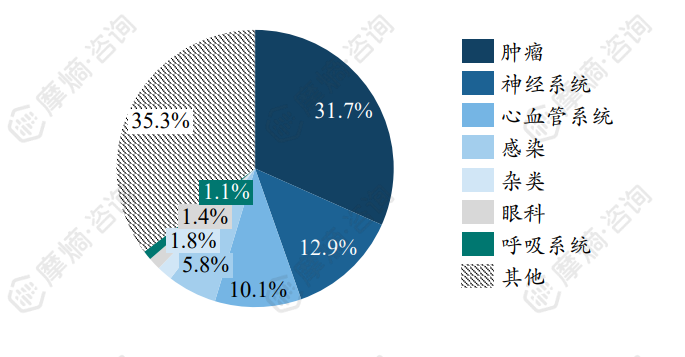

2024年“中国新”靶点TOP30涉及药品中,从疾病领域来看,抗肿瘤领域占比最大达31.7%,其次是神经系统领域占比12.9%,心血管系统领域占比约10.1%。

4.“中国新”靶点TOP30涉及药品中,临床Ⅰ、Ⅱ期管线占据近七成,注射剂为第一大剂型

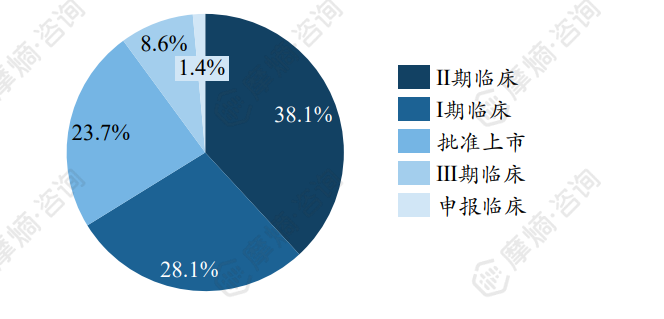

2024年“中国新”靶点TOP30涉及药品中,从研发阶段来看,临床早期管线较多,其中临床Ⅰ期占比28.1%,临床Ⅱ期占比38.1%,合计占比约66.2%。值得注意的是,批准上市的药品占比约23.7%,这部分药品在国际上已有成熟的用药经验,而国内药品市场依然处于空白阶段。

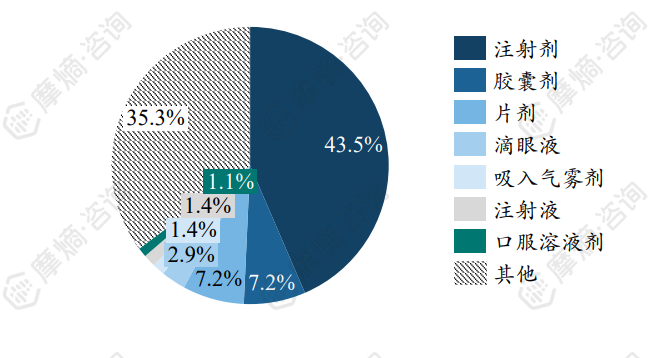

2024年“中国新”靶点TOP30涉及药品中,从剂型来看,注射剂为第一大剂型 ,占比约43.5%,其次为胶囊剂、片剂。

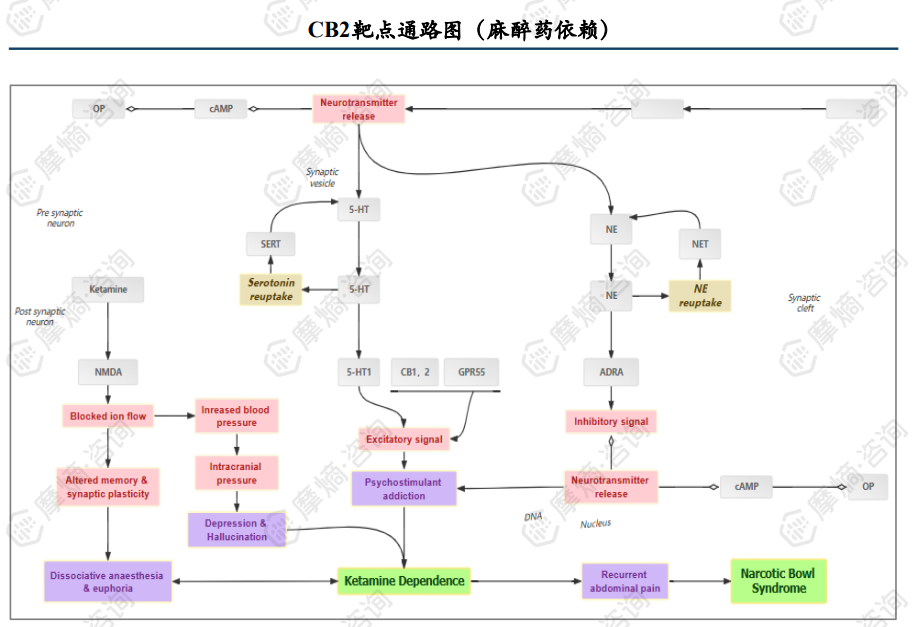

5. CB2靶点:治疗炎性神经痛、神经性炎症、神经退行性疾病的重要靶点

大麻素受体CB2(Cannabinoid Receptor Type 2)是内源性大麻素系统的重要组成部分,主要分布于外周免疫系统和中枢神经系统的特定区域,CB2是治疗免疫调节类疾病、炎性神经痛、神经性炎症和神经退行性疾病等的重要靶点。

CB2受体属于G蛋白偶联受体(GPCR)家族,其激活后可抑制腺苷酸环化酶活性、调节MAPK通路,并影响免疫细胞的功能。在神经性疼痛、炎症等病理状态下,CB2受体的表达上调,通过抑制神经元过度兴奋和调节免疫反应发挥治疗作用。

- CB2靶点:全球进展至临床管线占比约11%,神经系统疾病等三大适应症占比约65%

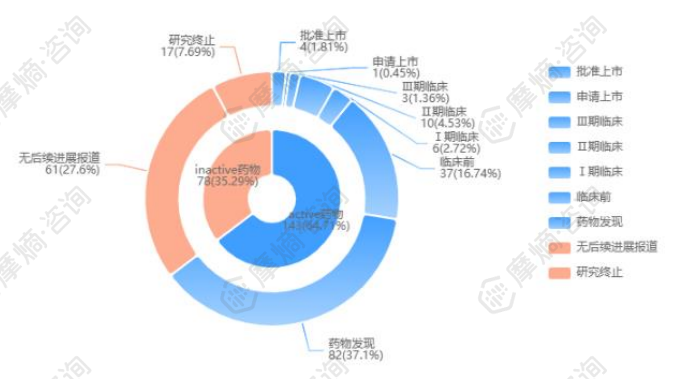

根据摩熵医药-靶点格局数据库,全球CB2靶点药物研发管线中,进展至临床的管线占比约11%,获批上市的药物包括dronabinol(1985)、nabiximols(2005)、cannabidiol(2018)等4款。

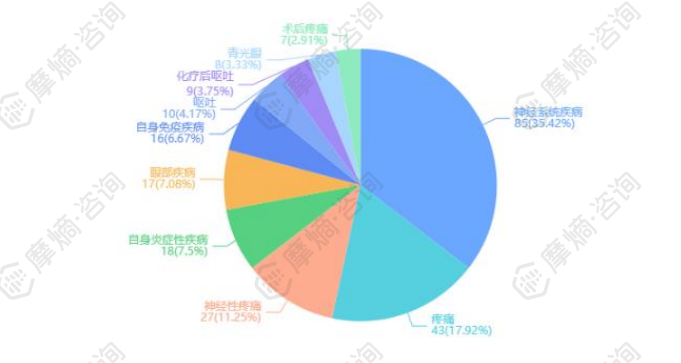

适应症开发方面,CB2靶点药物主要开发用于治疗神经系统疾病,具体来看,神经系统疾病占比约35.42%,疼痛占比约17.92%,神经性疼痛占比约11.25%,前三大适应症合计占据65%。其余适应症涉及自身炎症性疾病、眼部疾病等。

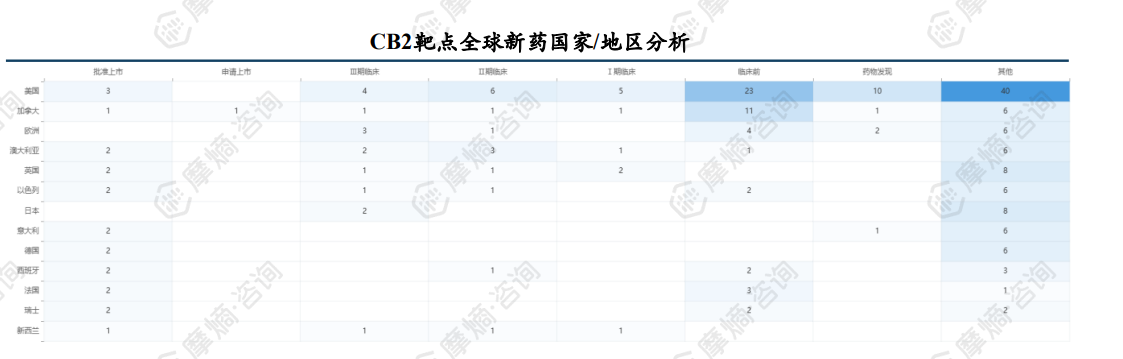

- CB2靶点:美国药物发现-批准上市管线共计40项,位列榜首,国内苑东生物进展较快

从新药开发国家/地区来看,美国是CB2靶点药物开发排名第一的国家,从药物发现至批准上市的管线共计40项,其中23项处于临床前阶段,10项处于药物发现阶段。

加拿大、欧洲、澳大利亚等国家/地区紧随其后,研发管线分别有6项。

从企业/研发机构来看,Corbus Pharmaceuticals管线数量最多,药物发现-批准上市管线共计17项;其次为罗氏,管线数量为8项。国内苑东生物管线数量为5项,其中药物发现阶段4项,临床前1项。

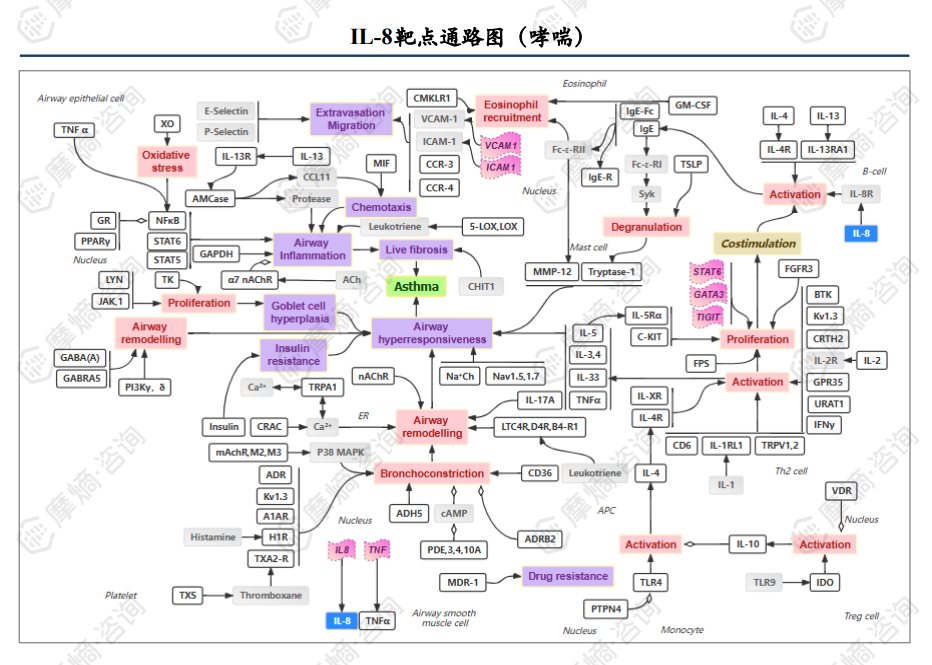

- IL-8靶点:参与免疫应答、炎症和肿瘤等多种生理/病理过程,为药物开发潜力靶点

白细胞介素8(IL-8)是一种促炎的CXC趋化因子(CXCL8),是第一个被发现具有趋化多形核白细胞能力的趋化因子,IL-8主要由单核巨噬细胞产生,其他如成纤维细胞、上皮细胞、内皮细胞、肝细胞等亦可在适宜的刺激条件下产生IL-8。

IL-8生物学功能包括中性粒细胞的趋化与激活、调节其他免疫细胞、促进血管生成、参与炎症和自身免疫反应等几大方面。

针对IL-8靶点的药物开发类型包括单抗、小分子抑制剂等,主要用于治疗慢性炎症性疾病和肿瘤。

- IL-8靶点:进展至临床管线占比超20%,肿瘤、呼吸、自身炎症性疾病为前三大适应症

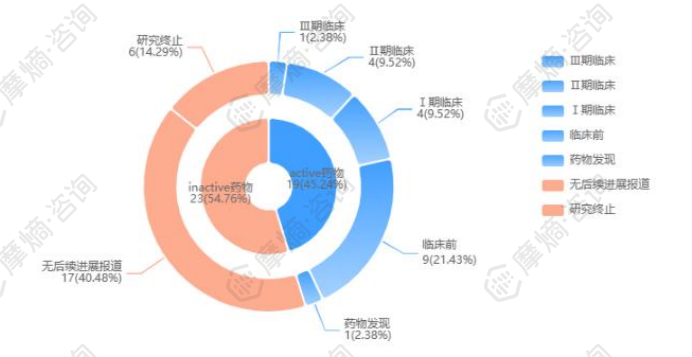

根据摩熵医药-靶点格局数据库,全球暂无靶向IL-8的药物获批上市,临床Ⅲ期管线有1项(占比2.38%),临床Ⅱ期管线有4项(占比9.52%),临床Ⅰ期管线有4项(占比9.52%),进展至临床的管线占比超过20%。

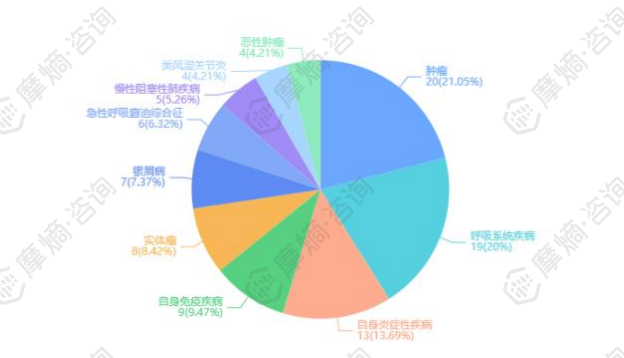

从开发适应症来看,肿瘤、呼吸系统疾病、自身炎症性疾病是针对IL-8靶点开发的前三大适应症,占比分别为21.05%、20%、13.69%。

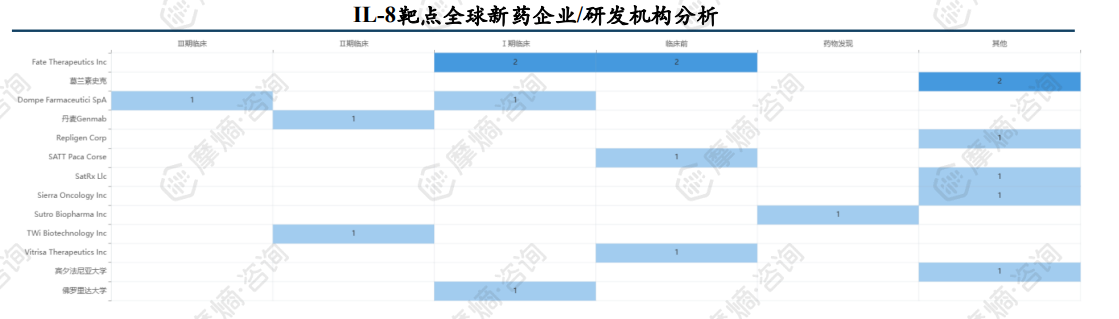

- IL-8靶点:美国药物发现-Ⅲ期临床管线共计13项,参研企业/机构整体规模较小

从新药开发国家/地区来看,美国药物发现-Ⅲ期临床阶段管线总计有13项,临床Ⅱ期、Ⅰ期管线数量分别为4项、3项,从管线数量和管线进展来看,均属于实力最强的国家。

管线数量最多的企业/机构为Fate Therapeutics,其中Ⅰ期管线有2项,临床前管线有2项。

进展最快的企业/机构为Dompe Farmaceutici,旗下管线ladarixin目前已进展至临床Ⅲ期。整体来看,IL-8靶点参研企业/机构规模较小。

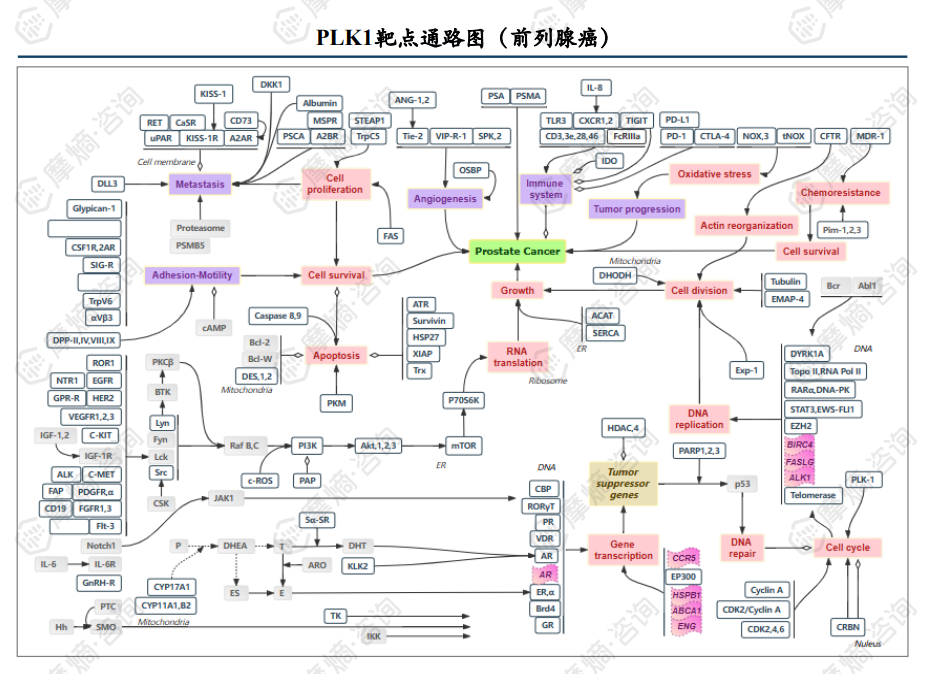

- PLK1靶点:作为致癌基因加快肿瘤发生发展,为肿瘤治疗理想靶点

PLK1(Polo-like Kinase 1,PLK1)是一种丝氨酸/苏氨酸蛋白激酶,广泛的存在于真核细胞中,参与有丝分裂的起始、维持和结束等进程。

有研究表明,PLK1在多种癌症中高表达,是肿瘤的快速增殖所必须的,且在一些癌症中,常与较差的预后有关,推断认为PLK1作为致癌基因加快肿瘤的发生和发展。

目前,PLK1被认为是肿瘤药研发的潜力靶点,药物开发类型包括单抗、小分子等。

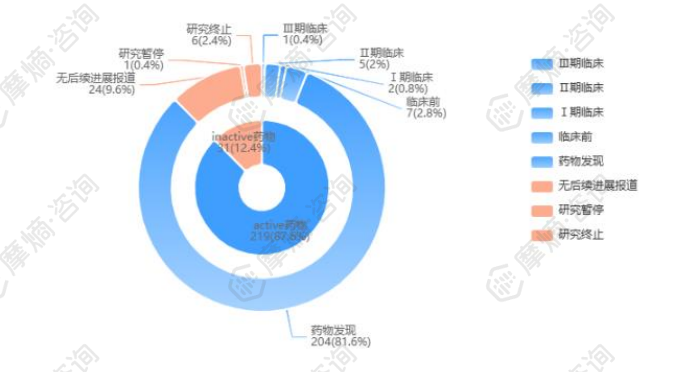

- PLK1靶点:全球多数管线处于早期研发阶段,进展至临床占比不足5%

根据摩熵医药-靶点格局数据库,全球药物靶向PLK1的药物获批上市,临床Ⅲ期管线有1项(占比约0.4%),临床Ⅱ期管线有5项(占比约2%),临床Ⅰ期管线有2项(占比约0.8%),整体来看,药物发现阶段管线数量最多,共有204项。

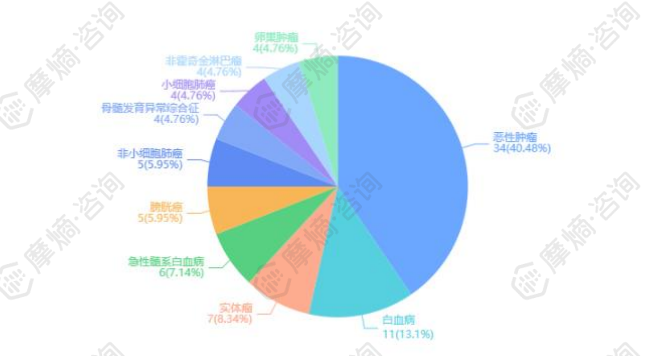

适应症方面,全球总计有34项管线开发拟用于治疗恶性肿瘤,占比约40.48%,其次为白血病11项,占比约13.1%。

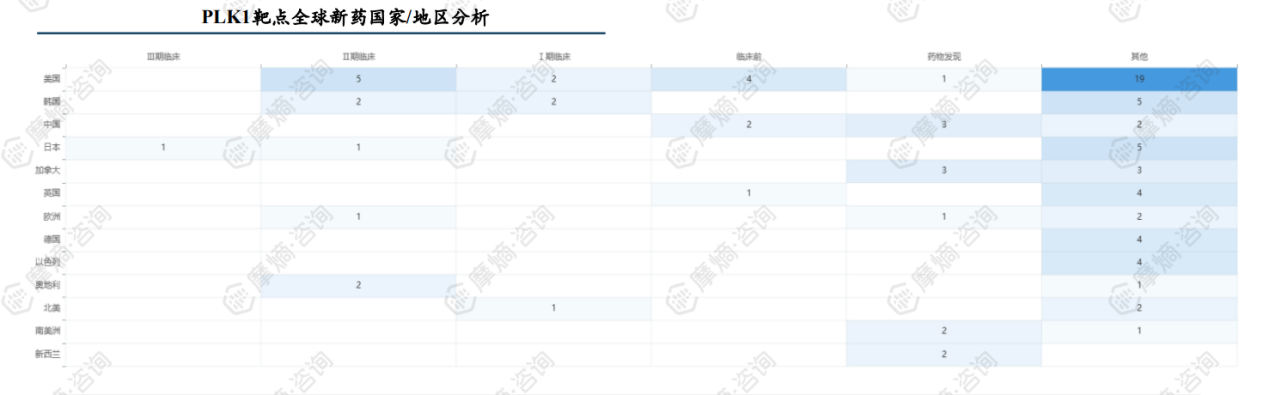

- PLK1靶点:美国进展至临床管线数量为7项,国内扬子江药业已有管线布局

美国为PLK1靶向药研发第一大国,进展至Ⅱ期临床、Ⅰ期临床的管线数量分别为5项、2项;其次为韩国, Ⅱ期临床、Ⅰ期临床的管线数量分别2项、2项。

国内有2项管线处于临床前阶段,包括ON-01910 sodium、AAPK-25;有3项管线处于药物发现阶段,研发企业/机构包括中南大学、中国药科大学、扬子江药业。

结语

2024年,中国1类新药研发迈入新阶段,生物制品占比超50%,肿瘤领域仍为核心战场,KRAS、EGFR等靶点热度不减,但靶点集中度下降预示研发多元化趋势。信达生物、益方生物等企业凭借KRAS药物上市抢占先机,而PD-1等成熟靶点逐渐退潮。未来,政策支持与临床需求将继续驱动靶点创新,但需警惕同质化竞争风险。随着国产新药国际化进程加速,中国在全球创新药版图中的地位有望进一步提升。

以上内容均来自摩熵咨询{2024年中国1类新药靶点白皮书},如需查看或下载完整版报告,可点击!

想要解锁更多药品信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论