引言:

近年来,随着手术需求的持续增长和舒适化医疗的推进,全麻药物市场规模已突破百亿元,其中丙泊酚、七氟烷、依托咪酯等品种占据主导地位。与此同时,创新药物如环泊酚的崛起,以及集采政策对市场的深远影响,使得市场竞争格局愈发复杂。特别是β受体阻滞剂等新型药物的出现,为市场带来了新的机遇和挑战。

本文基于摩熵咨询《麻醉药品市场专题研究报告》深入剖析全麻药物的市场规模、竞争态势以及集采政策的影响,探讨β受体阻滞剂在其中的潜在角色,揭示行业的未来发展方向。

一、全麻药物整体市场

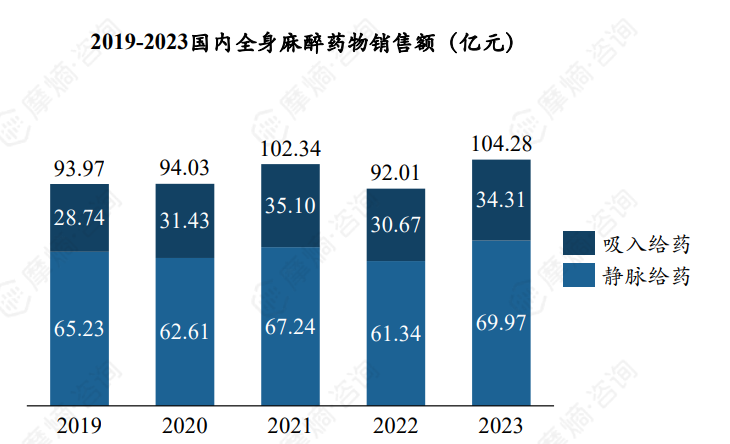

全身麻醉药物市场已超百亿元,根据摩熵医药数据库统计显示,2023年全身麻醉药物市场规模为104.28亿元,其中吸入麻醉占比32.90%,静脉麻醉占比67.10%。静脉麻醉比吸入麻醉市场规模更大,原因在于静脉麻醉作用更快,不需要呼吸机等辅助设备、且无环境污染等原因。

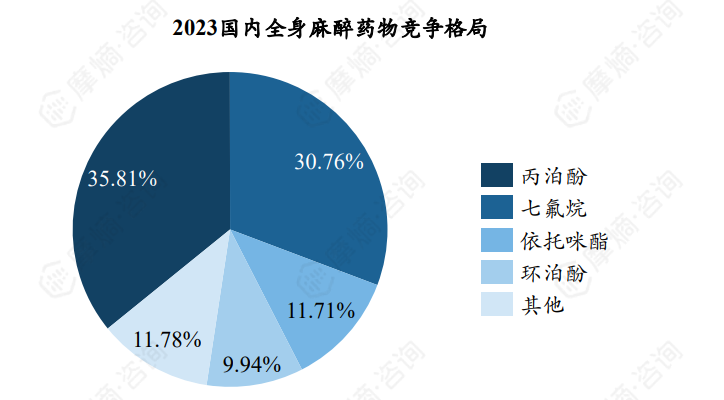

丙泊酚、七氟烷、依托咪酯和环泊酚是全麻药物最主要的四大品种, 2023年销售额均超过10亿元。这四个品种占全麻药物整体市场份额近90%,其中丙泊酚占比35.81%,七氟烷占比30.76%。

二、市面最主要的麻醉药品:七氟烷

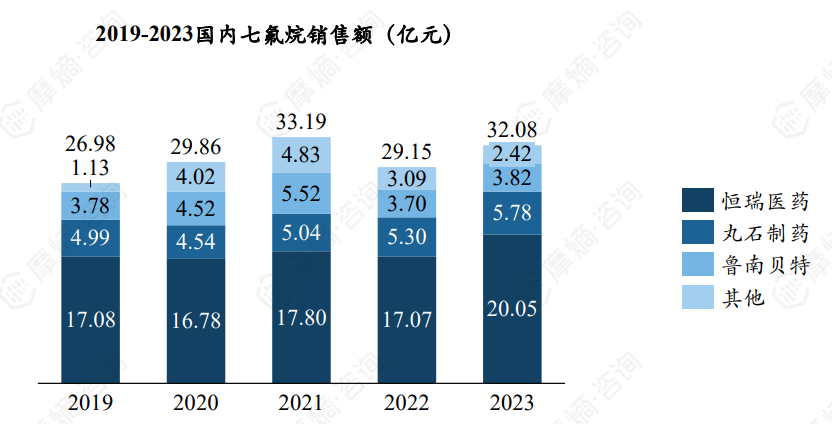

1. 七氟烷销售额超30亿元,恒瑞医药独占62%市场

1990年七氟烷率先在日本获批上市,1996年雅培的七氟烷获批进入中国市场。七氟烷作为一种新型的吸入麻醉药,全麻诱导迅速,苏醒快,对循环影响小,对呼吸道无刺激。同时具备疗效好,安全性好,副作用小等优点,在临床应用范围也越来越广泛。

根据摩熵医药数据库统计显示,七氟烷2023年销售额为32.08亿元,是截至2024年10月市场上最主要的吸入麻醉药,在吸入麻醉药市场上占比高达93.5%。

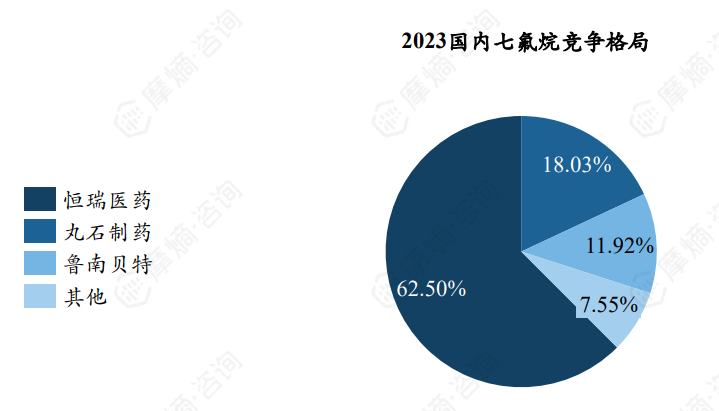

恒瑞药业是国内七氟烷首仿企业,也是七氟烷龙头企业,2023年销售额占七氟烷市场的62.5%。其次为丸石制药与鲁南贝特,占比分别为18.0%与11.9%。

2. 七氟烷已有7家企业完成一致性评价,预计被纳入第十一批集采

截至2024年10月,七氟烷已有山姆士药业、一品生物、恒瑞医药、百利药业、海西联合药业、新时代药业及鲁南制药七家企业完成一致性评价,达到了国家集中采购企业数量标准,预计会纳入第十一批集采。

麻醉药属于手术必需品,具有较强的产品刚性,销量变化受价格影响较小,进入集采之后麻醉药品量变不明显,价格降低导致销售额大幅下降。如七氟烷进入集采,销售额也将大幅下降。

数据来源:摩熵医药数据库

三、最常用的静脉麻醉药——丙泊酚

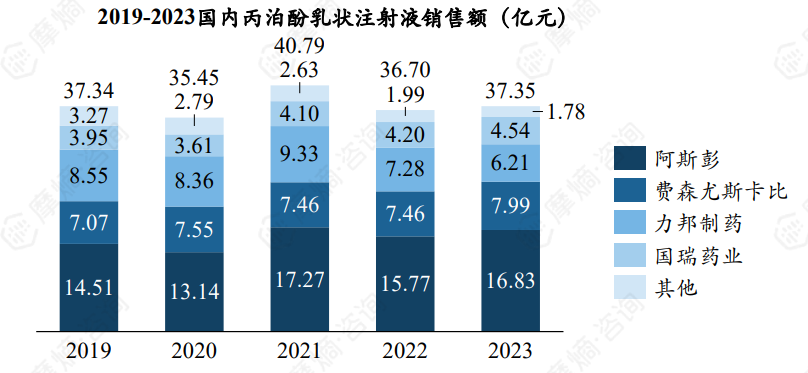

1. 丙泊酚销售额超37亿元,外资企业主导市场

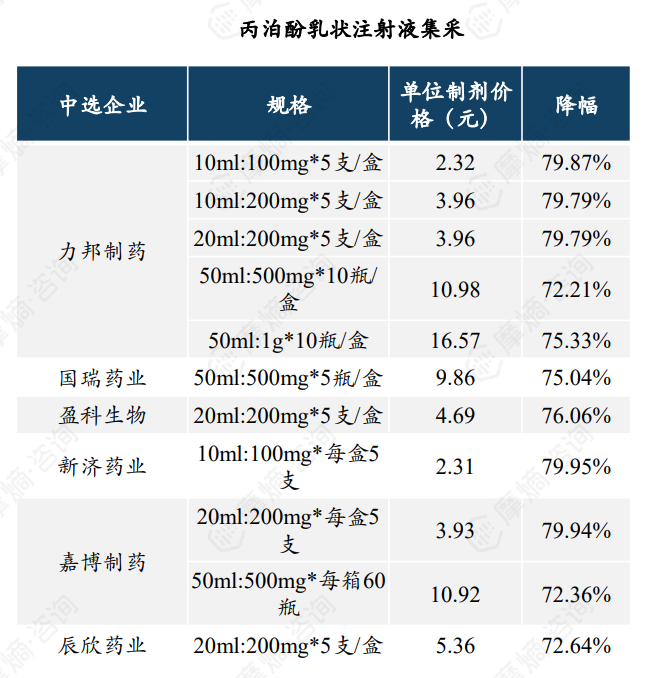

丙泊酚乳状注射液是目前临床最常用的静脉麻醉药,用于全身麻醉的诱导与维持。其优点在于起效快、苏醒快、作用强,但有着呼吸抑制、循环波动、注射痛等副作用。根据摩熵医药数据库统计显示,2023年销售额为37.35亿元。丙泊酚乳状注射液已被纳入第九批国家集中采购,共有6家企业中选,平均降幅为76.63%,市场格局将迎来重大变动。

数据来源:摩熵医药数据库

竞争格局方面,外资阿斯彭与费森尤斯卡比主导市场,两家企业合计销售额占整体市场65%以上。

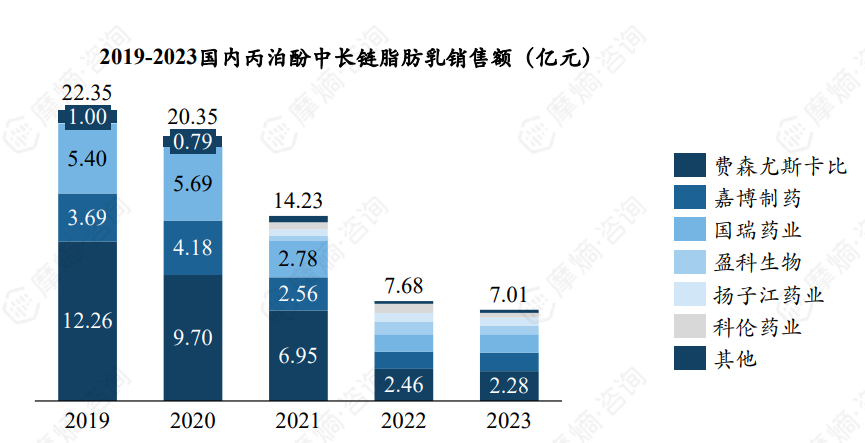

2. 2023年丙泊酚中长链脂肪乳销售额为7亿元,原研占据最大市场份额

丙泊酚中长链脂肪乳作为丙泊酚脂肪乳的改良版本,通过引入中链甘油三酯部分替代部分的长链甘油三酯,不仅保持了原药在体内的药动学与药效学特性稳定,还显著降低了注射时的疼痛感,减轻了肝脏负担,并有效减少了高血脂症的风险。

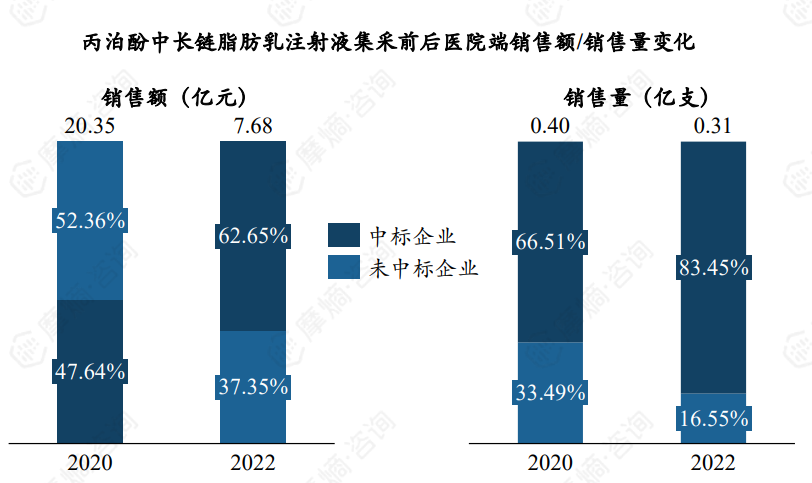

丙泊酚中长链脂肪乳在2019年达到了销售额的巅峰,然而,随着2021年被纳入国家第四批药品集中采购目录,其市场定价受到调整,导致2022年销售额滑落至7.68亿元。

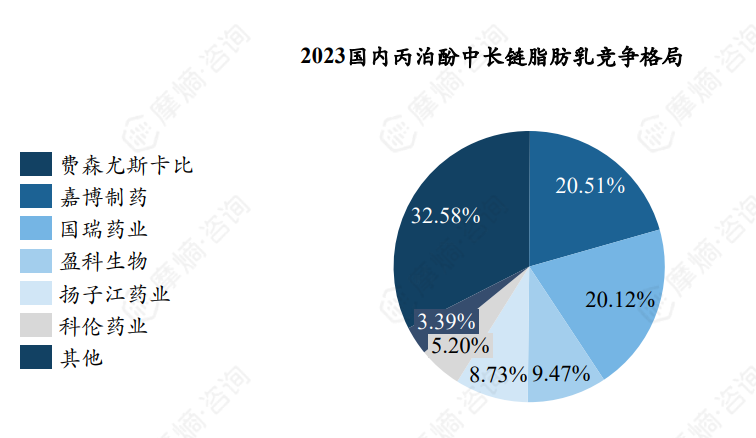

在当前的丙泊酚中长链脂肪乳市场竞争格局中,费森尤斯卡比、嘉博制药与国瑞药业三大厂商占据主导地位,分别占据市场份额的32.58%、20.51%及20.12%。

3. 丙泊酚中长链脂肪乳集采后销售额与销售量均出现一定程度下滑

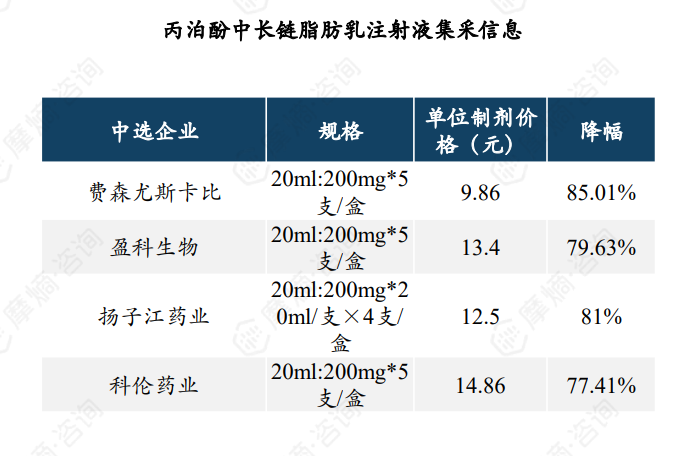

丙泊酚中长链脂肪乳被纳入第四批国家集中采购,共有四家企业中标,平均降幅为80.76%。根据摩熵医药数据库统计显示,原研费森尤斯卡比降幅最高,集采后一支价格仅为9.86元。丙泊酚中长链脂肪乳集采后整体销售额与销售量均出现一定程度下滑。集采后中标企业销售额占比提升15.01%,销售量占比提升16.94%。

图片来源:摩熵咨询《麻醉药物市场研究专题报告(一)》

四、新型静脉麻醉药物——环泊酚

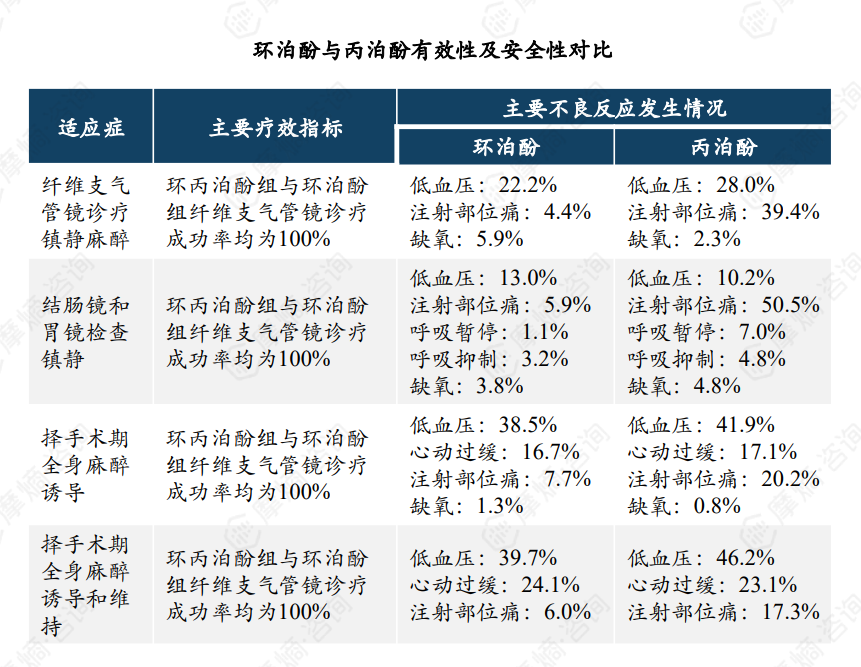

1. 环泊酚与丙泊酚相比有效性相当但安全性更高

环泊酚是海思科在丙泊酚结构基础上进行改良得到的创新药,两者同属于烷基酚类化合物,但环泊酚在丙泊酚基础上引入环丙基,形成手性结构,增加了立体效应,从而增强了与GABAA受体的亲和力,因此,环泊酚具有起效快、恢复快、效价高、生命体征平稳等特点,是一种新型静脉麻醉药物。

有效性方面:环泊酚的GABAA受体亲和力为丙泊酚5倍,因此环泊酚给药剂量为丙泊酚1/4-1/5,而诱导和苏醒时间基本与丙泊酚相当。

安全性方面:环泊酚具有更少呼吸抑制、更少心血管不良反应、更少注射部位疼痛的特点。

2. 环泊酚放量迅速,年复合增长率达354%

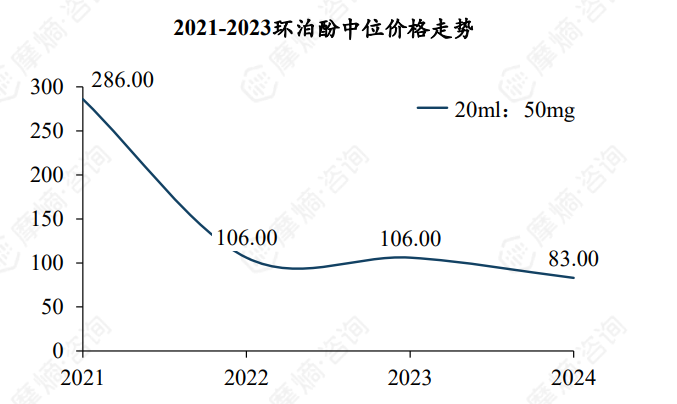

环泊酚2020年获批上市,上市以来相继获批消化道内镜和支气管镜检查中的镇静、全身麻醉诱导和维持、重症监护室间的镇静适应症。2021年11月环泊酚纳入医保目录,2024年医保支付价为83元/支(20m:50mg)。截至目前环泊酚所有适应症均进入医保目录。

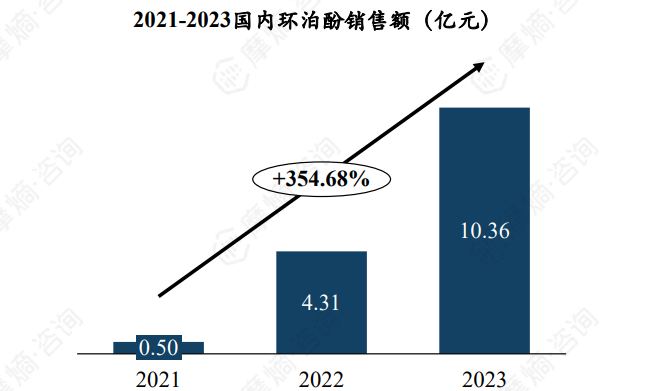

环泊酚获得了多个指南共识推荐,包括《老年患者手术室外麻醉/镇静专家共识(2023 版)》、《诊疗性操作的镇静与麻醉方案指导意见(2023 版)》、《成人重症患者镇痛镇静诊疗流程(2023 版)》、《成人重症患者镇痛镇静数据元及定义专家共识(2023 版)》、《重症后管理共识(2023 版)》等。自上市以来环泊酚迅速放量,2021年销售额为0.50亿元,2023年就已增长至10.36亿元,年份复合增长率达354.68%。

图片来源:摩熵咨询《麻醉药物市场研究专题报告(一)》

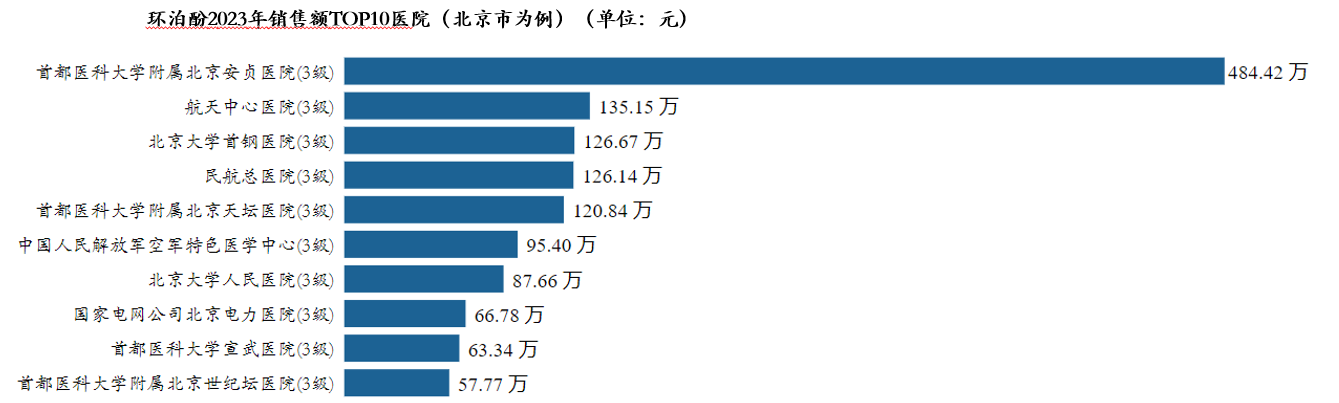

3. 环泊酚各级医院市场分析(以北京市为例)

据摩熵药物流向数据显示,以北京市为例,环泊酚2023年各季度销售量和销售额如下图:

图片来源:摩熵咨询《麻醉药物市场研究专题报告(一)》

医院销量方面来看,环泊酚2023年销售额TOP3医院(北京市为例)分别为首都医科大学附属北京安贞医院、航天中心医院、北京大学首钢医院。

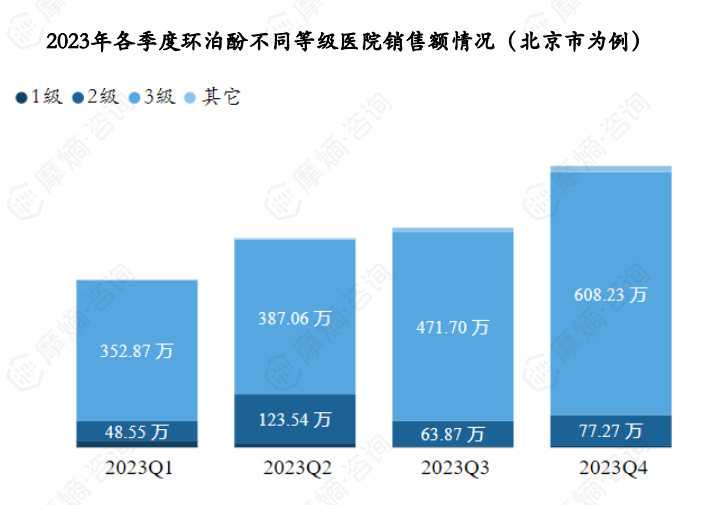

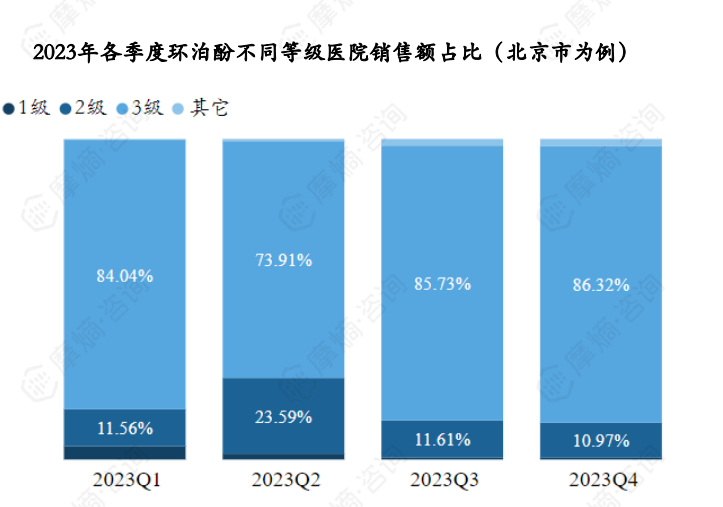

4. 环泊酚各级医院市场分析(以北京市为例)

据摩熵药物流向数据显示,以北京市为例,环泊酚2023年各季度销售额呈上升趋势,2023Q4为全年最高,达到704.58万。销售市场主要以三级医院为主,各季度三级医院销售额占比均在70%以上。

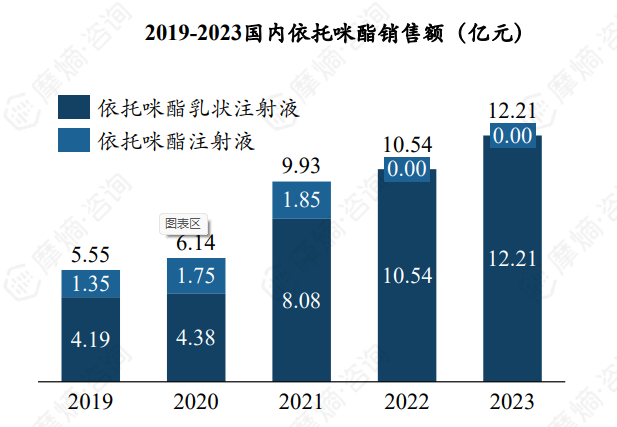

五、静脉短效麻醉药——依托咪酯

依托咪酯乳剂副作用较少,已基本取代水剂。依托咪酯为静脉短效麻醉药通过可逆性地阻断11-β-羟化类固醇脱氢酶,从而抑制肾上腺细胞合成皮质醇,是目前比较常用的一种快速催眠,以及静脉全身麻醉药物。依托咪酯具有独特优势,主要对循环和呼吸系统影响相对比较小,可以用于大部分接受全麻的患者,尤其对血流动力学不稳定患者、老年患者、休克及重度创伤的患者效果比较明显。

依托咪酯目前国内有普通注射液和乳状注射液两种剂型上市,两种剂型最主要区别是渗透浓度不同,脂肪乳剂更接近生理渗透浓度范围,因此脂肪乳剂可显著减少注射痛和血管损伤等副作用。市场上脂肪乳剂也已取代了水剂,2023年依托咪酯销售额达12.21亿元。因贝朗医疗推广欠佳,恩华药业市场份额已提升至近100%。

图片来源:摩熵咨询《麻醉药物市场研究专题报告(一)》

结语:

通过对全麻药物市场的全面分析,我们看到了市场规模的持续增长以及集采政策对市场格局的深刻重塑。外资企业如阿斯彭和费森尤斯卡比在丙泊酚市场占据主导,而恒瑞医药在七氟烷领域的强势地位也值得关注。环泊酚作为创新药物的快速崛起,进一步加剧了市场竞争。未来,随着集采的推进和创新药物的不断涌现,全麻药物市场将继续演变。β受体阻滞剂的潜在应用也将为行业带来更多可能性。我们期待在政策引导和企业创新的推动下,市场能够更好地满足临床需求,推动麻醉医学的发展。

拓展阅读:

1. 2025麻醉药物分类及应用:巨大的药物市场需求,全身麻醉、局部麻醉...

2. 2024年局麻药物市场及竞争趋势分析:利多卡因VS达克罗宁

以上内容均来自摩熵咨询{麻醉药物市场研究专题报告一(附下载)},如需查看或下载完整版报告,可点击!

想要解锁更多药物研发信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论