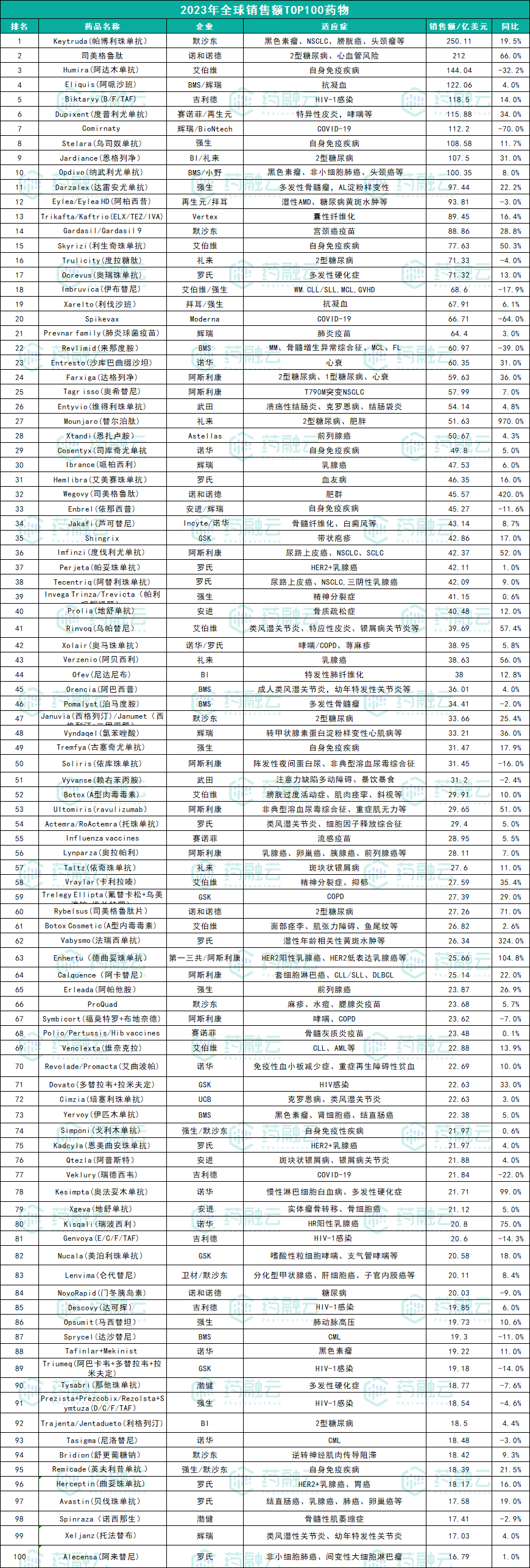

全球药品销售额的TOP100榜单一直备受业内关注。随着全球各大药企2023年度财报的悉数公布,全球药品市场的竞争格局再次成为焦点。2023年全球畅销药物TOP100榜单已经出炉,为我们揭示了行业的新趋势和动态。

据药融云数据统计,2023年全球销售额超过10亿美元的重磅炸弹药物约有160款,TOP100榜单的门槛为17.95亿美元,总销售额合计高达4655.11亿美元。这一数字不仅反映了全球药品市场的庞大规模,也凸显了药品研发和销售领域的激烈竞争。

2023年“全球药王”的桂冠,被默沙东的Keytruda拿下,全年销售额高达250.11亿美元,同比增长19.5%。诺和诺德的司美格鲁肽和艾伯维的Humira,分别为212亿美元、144.04亿美元销售额,排名第二、第三。

2023年全球药品销售TOP100名单

注:根据各药企公布财报人工整理,如有错漏敬请指正

一、10款药物销售额超百亿,刷新TOP10上榜门槛

2023年有10款药物的销售额超过百亿,进入“百亿美元俱乐部”,强劲表现也刷新了TOP10上榜门槛,成为历史上“超级重磅炸弹”药物最多的一年。其中不乏新面孔,如诺和诺德的司美格鲁肽、赛诺菲/再生元的Dupixent(115.88亿美元)、礼来的Jardiance(107.5亿美元)、BMS/小野制药的Oppo(100.35亿美元)。

从增长率来看,2023年TOP100药物榜单中有13款药物的增速超过50%,其中4款药物的增速更是超过100%,即礼来的Mounjaro(替尔泊肽)、诺和诺德的Wegovy(司美格鲁肽)、罗氏的Vabysmo(法瑞西单抗)、第一三共/阿斯利康的Enhertu(德曲妥珠单抗),增速分别为970.0%、420.0%、324.0%、104.8%。它们的强劲增长为市场注入了新的活力。与此同时,也有部分药物在2023年的销售额出现大幅下滑,如辉瑞/BioNtech的Comirnaty 、Moderna的Spikevax、BMS的Revlimid(来那度胺),排名负增长前三。

从药物类型来看,小分子药物依然占据主导地位(45款),销售收入占比37.8%;其次为单抗类药物(31款),销售收入占比37.8%。单抗类药物在TOP100中的数量显著增加,成为销售额增长的主要动力之一。此外,双抗、ADC、小核酸等新型疗法也开始崭露头角,出现在畅销药榜单中。值得注意的是,虽然小分子药在畅销药中占据大多数位置,但前10的产品中小分子仅占据3席,其中BMS/辉瑞的Eliquis(阿哌沙班)是小分子药物中最畅销的产品,榜单排名第四。

从适应症分布来看,肿瘤、感染病、免疫、内分泌、心血管仍然是市场规模最大的5个领域。2023年仅感染病类药品数量和销售总额有大幅减少,其余4个疾病领域都有所增长。其中,肿瘤、免疫市场规模仍然最大,分别占比28%、20%的市场份额。

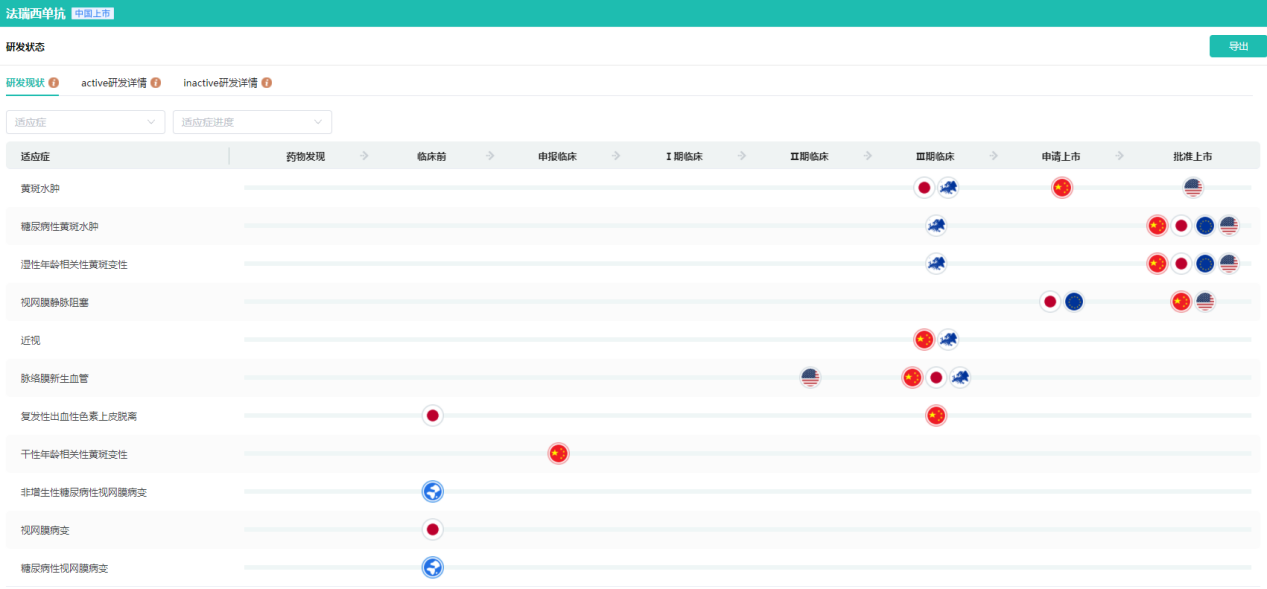

从企业维度来看,强生和罗氏凭借各自11款药物并列第一,其次罗氏、诺华、阿斯利康等企业也占据了较多席位。与2022年相比,强生有9款药物实现正增长,其中,Erleada(阿帕他胺)、Darzalex(达雷安尤单抗)、Remicade(英夫利昔单抗)等药品保持稳定的增长趋势,增速分别为26.9%、22.2%、21.5%。罗氏2023年上榜的所有药物均实现正增长,其中眼科药物Vabysmo是最大的增长动力,增速高达324%。Vabysmo于2022年初才推出,销售额达到24亿瑞士法郎,已成为罗氏最畅销的药品之一。

Vabysmo全球研发现状查询

图片来源:药融云全球药物研发数据库

二、一代“药王”谢幕,K药以250亿美元夺冠

随着新冠疫情浪潮的褪去,曾经的全球药王辉瑞的COVID-19疫苗Comirnaty已退居次席。在2023年的全球畅销药TOP100榜单中,新冠相关药物的数量锐减至仅3款。Comirnaty的销售额由高峰时的辉煌滑落至112.2亿美元,同比下降70%,位列第七;Moderna的Spikevax紧随其后,销售额为66.71亿美元,降幅达64%,排名第20;而吉利德的Veklury(瑞德西韦)销售额为21.84亿美元,同比下滑22%,位列第77。

与此同时,默沙东的PD-1单抗Keytruda(帕博利珠单抗,K药)凭借其广泛的适应症和强劲的增长势头,成功登顶全球最畅销药物宝座。作为默沙东的业绩支柱,Keytruda自2021年起便展现出强劲的销售势头,2021年销售额达171.86亿美元,2022年增长22%至209.37亿美元,并在2023年进一步攀升至250.11亿美元。

Keytruda之所以能实现如此显著的增长,关键在于其适应症的不断扩大。近年来,Keytruda几乎每年都有新的适应症获批,并在临床应用中逐渐转向早期一线治疗。仅在2023年,K药便在美国新增4项适应症,在中国新增2项适应症。

据药融云数据库统计,截至2024年1月,Keytruda在美国已获批39个适应症,在中国获批12个适应症。目前,K药的适应症已覆盖黑色素细胞瘤、非小细胞肺癌、胃癌、食管癌、肾癌、乳腺癌、肝癌等19个癌种,涵盖一线、二线和辅助治疗等多个领域,显著领先于其他已上市的PD-1产品。

Keytruda国内上市适应症查询

图片来源:药融云全球药物研发数据库

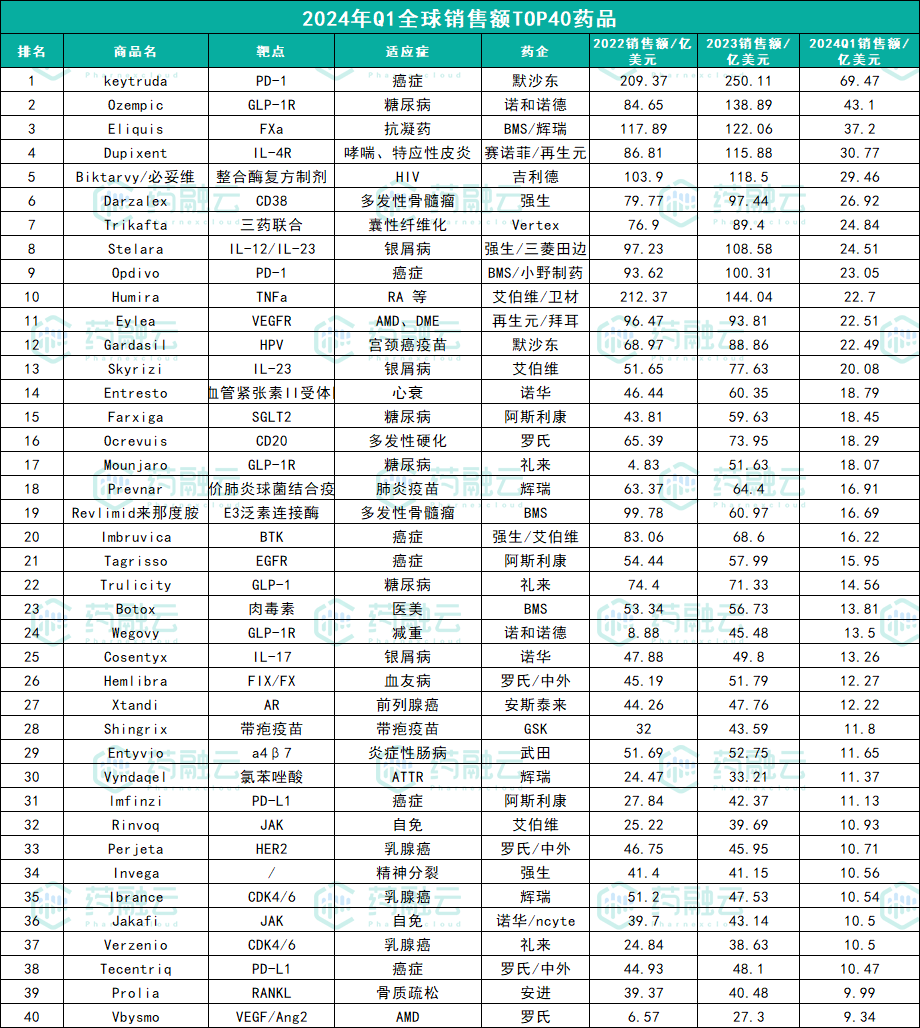

在2024年第一季度,Keytruda以69.47亿美元的销售额再次领跑全球畅销药市场。预计Keytruda的销售额将持续增长,直至2028年专利到期后面临生物类似药的竞争挑战。

此外,值得一提的是艾伯维的王牌产品修美乐(Humira)。作为全球最畅销的非新冠类药物,修美乐曾在全球药物市场中占据统治地位长达十年之久,为艾伯维带来了超过2000亿美元的收入。然而,随着其在免疫性疾病领域的专利到期,市场独占权逐渐丧失,市场份额受到显著影响。2023年,修美乐的销售额下滑32.2%至144.04亿美元,作为曾经全球最赚钱的药物,一代“药王”正式谢幕。

三、超级重磅!多款药物首次进入“百亿美元俱乐部”

现代超级重磅炸弹药物多具有广谱适应症,覆盖多种疾病的治疗,并在疗效和安全性上表现优异。例如,Humira能治疗13种自身免疫疾病,Keytruda适用于19个不同癌种,Dupixent横跨6种呼吸免疫及皮肤疾病,Stelara治疗5种自免疾病,而Oppo则覆盖超过20个癌种。这些药物的全能属性不断扩展市场空间,成为临床上的基石疗法。

2023年有4款药物首次进入百亿美元俱乐部,成为“超级重磅炸弹”药物,包括2个自免药品,再生元和赛诺菲联合开发的度普利尤单抗(Dupixent)、强生的乌司奴单抗(Stelara);1个肿瘤免疫单抗,BMS/小野制药的纳武利尤单抗(Oppo);1个心血管代谢药品,礼来的恩格列净(Jardiance)。

1. 自免与肿瘤药物的长期潜力

度普利尤单抗(Dupixent)作为赛诺菲的王牌产品,在2023年收入达到115.88亿美元,同比增长34%,成功突破百亿美元大关。药融云数据库显示,2023年11月,该药物已在中国获批新适应症,用于治疗哮喘患者,并在2024年初于美国获批用于治疗嗜酸性粒细胞性食管炎(EoE)患者,成为该领域的首款治疗药物。2024年Q1,Dupixent以30.77亿美元的销售额位居该季度全球畅销药TOP4。

乌司奴单抗(Stelara)作为强生的自免重磅药物,也首次冲破百亿美元大关,2023年实现108.58亿美元的收入,同比增长11.7%。乌司奴单抗已在中国和美国成功获批多项适应症,涉及银屑病、银屑病性关节炎、溃疡性结肠炎和克罗恩病等。乌司奴单抗美国专利保护期已于2023年9月到期,将面对生物类似药的竞争。2024年Q1,Stelara销售额为24.51亿美元,排名全球畅销药TOP8。

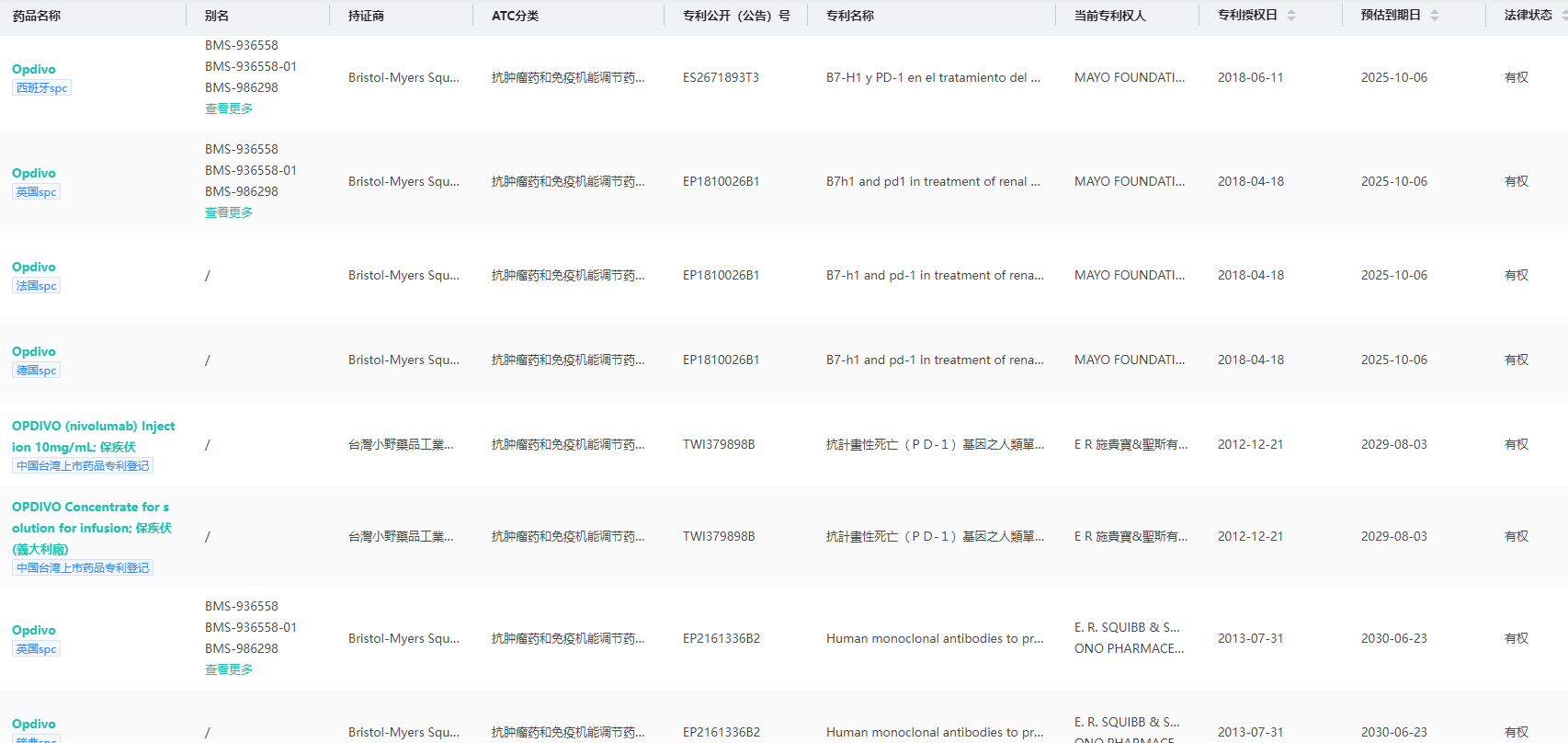

百时美施贵宝公司与小野制药联合开发的纳武利尤单抗(Opdivo,nivolumab,O药)作为全球畅销的免疫肿瘤药物,2023年增长喜人,销售额为90.09亿美元,同比增长9%,加上小野制药在日本的销售,“O药”已首次跨越100亿美元大关。2024年Q1,Oppo销售额为43.1亿美元,位居全球畅销药第二。不过,“O药”将在2026年失去独家销售权,在欧盟专利将延长至2028年。

纳武利尤单抗全球上市药品专利查询

图片来源:药融云全球上市药品专利数据库

纳武利尤单抗是中国首个获批上市的免疫肿瘤药物,目前在国内已获批9项适应症,涉及转移性非小细胞肺癌、鳞状细胞癌、头颈部鳞状细胞癌、转移性食管、癌、转移性胃癌、膀胱尿路上皮癌等。

2.心血管药物的持续辉煌

心血管药物一直是超级重磅炸弹药物榜单的“常客”,从第一款销冠小分子Lipitor(阿托伐他汀),到抗凝血老牌药Eliquis(阿哌沙班)、控糖与减肥双剑合璧的GLP-1药物Ozempic(司美格鲁肽),以及拥有糖心肾三重功效的Jardiance(恩格列净),他们以强悍的实力,贯穿起整个制药行业的辉煌时代。

礼来的恩格列净(Jardiance)自2021年6月获准用于治疗射血分数降低的心力衰竭(HFrEF)后,恩格列净的年度销售收入显著加速增长,当即实现了53%的增幅。随着该药物随后成为首个针对射血分数保留的心力衰竭(HFpEF)适应症的市场先驱,其销售业绩持续攀高,至2023年已突破100亿美元大关。

恩格列净的适应症扩张并未止步,2023年还获得了治疗儿童2型糖尿病及成人慢性肾病的批准,进一步拓宽了应用领域。凭借在糖尿病、心力衰竭和慢性肾病这三大领域的不断深化应用,预期恩格列净的销售数字将逐年稳步上扬。

2024年Q1药品销售额TOP40名单

结语:

在全球医药市场的激烈竞争中,国产药物也正在逐步崭露头角。尽管与国际顶级药物相比,国内药物在销售额上仍有一定差距,但百济神州的泽布替尼在2023年实现了13亿美元的销售额,同比增长高达130%,成功跻身国产“十亿美元分子”的行列。2024 年Q1,泽布替尼继续实现了140%的同比增长。这一成就不仅标志着国产药物在研发和市场推广方面的巨大进步,也为国内医药行业的发展注入了新的活力。

展望未来,随着专利悬崖的逼近,老产品逐渐式微,但积累深厚的跨国大药企们凭借强大的研发实力和市场推广能力,可以继续推出新一代产品,在迭代中取得新的增长。对于国内企业来说,虽然面临着较大的挑战和压力,但也蕴藏着巨大的机遇和潜力。随着国家对创新药物的扶持力度不断加大,以及国内医药市场的不断成熟和扩大,国产药物有望在未来实现更大的突破和发展。

<END>

想要解锁更多药物销售情况吗?查询药融云数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物全国医院和零售药店年度/季度销售趋势、药物/活性成分排行榜、生产企业排行榜、给药途径/ATC分类销售额占比等更多全局分析,以及帮助企业抉择可否投入时提供数据参考!!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论