药融云数据vip.pharnexcloud.com/?zmt-mhwz显示:太美医疗作为生命科学产业数字化运营平台,业务覆盖医药研发、药物警戒、医药营销等领域。公司自主研发完整的专业软件产品线,eCooperate临床试验项目管理系统、eCollect电子化数据采集系统、eArchives电子文档管理系统、eBalance随机和药物管理系统、eReport电子患者报告结果系统、eImage医学影像阅片系统、eSafety药物警戒系统、eSite临床研究机构管理系统、eTrialⅠ期试验全流程管理系统、GCP-X智能临床研究平台、eIIT科研项目管理系统、eCollege培训管理系统、“销深客”CRM、One SFE销售效率一体化等SaaS产品,并创新性打造以协作为核心理念的TrialOS平台。

截图来源:药融云投融资数据库

截至2022年6月30日,公司累计与超过1,200家国内外医药企业及CRO企业开展业务。

所在行业:医药企业研发投入金额持续增长,推动医药数字化行业整体发展。根据Statista于2022年8月发布的数据, 2022年预计全球制药市场的收入将达到1.11万亿美元,预计于2027年将达到1.43万亿美元的收入规模,行业稳定增长GlobeNewswire也表示在考虑全球新冠疫情的影响逐渐消退后,全球医药产品市场预计将从2021年的1.45万亿美元增长到2022年的1.59万亿美元,并且预测行业将以7.7%的复合年增长率保持增长,在2025年该市场规模将达到2.14万亿美元。

2023年3月7日,太美医疗披露更新了科创板上市的上会稿;是次IPO拟募资20亿元。

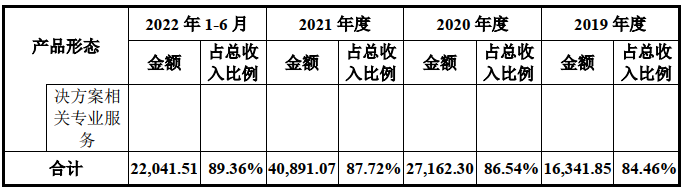

2019年至2022年1-6月,太美医疗的销售收入主要来源于数字化解决方案及临床运营服务,其中数字化解决方案收入分别为16,341.85万元、 27,162.30万元、40,891.07万元及22,041.51万元,占比分别为84.46%、86.54%、87.72%和89.36%,数字化解决方案按产品形态分类构成情况如下:

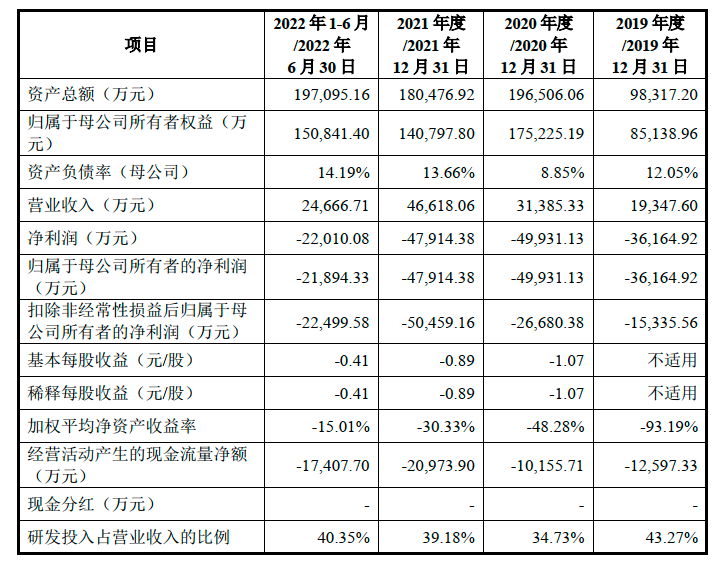

招股书显示:报告期内,公司净利润分别为-36,164.92万元、-49,931.13万元、 -47,914.38万元及-22,010.08万元,公司扣除非经常性损益后的归属于母公司股东的净利润分别为-15,335.56万元、 -26,680.38万元、 -50,459.16万元及-22,499.58万元,扣除非经常性损益后的归属于母公司股东的净利润下降较快。主营业务毛利率分别为45.59%、 39.62%、35.63%及33.31%,毛利率下降系受到医药市场营销解决方案、数字化SMO解决方案及临床运营服务的毛利率下滑及负毛利率影响。

2019年至2021年各年获中国NMPA/CDE批准上市的一类创新药(化学药、生物制品) 分别为10个、15个及30个,公司的临床研究SaaS产品分别支持了其中的2个、8个及 11 个,占比分别为20.00%、53.33%和36.67%。

关于技术先进性:公司逐步积累了大数据、云计算、医学人工智能等领域的一系列核心技术,亦具备了低代码快速开发能力,即无需编码或很少代码就可以快速生成应用程序,有效地支撑了适应医药行业复杂场景SaaS产品的快速迭代和创新。

未来发展战略:将继续以“ 让好药触手可及” 为使命,坚持核心技术自研的原则,加快公司原有核心产品升级和新品研发进程,努力成为国内医药数字化行业的领先企业。

目前公司股权架构:

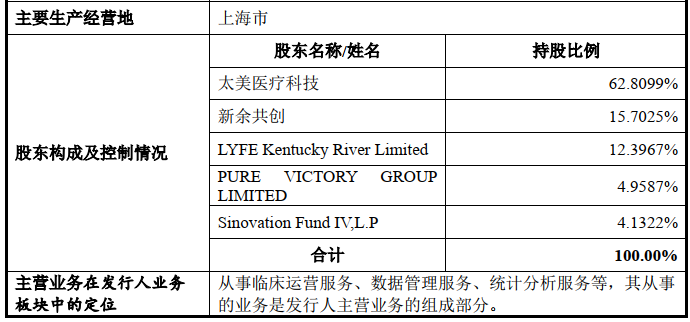

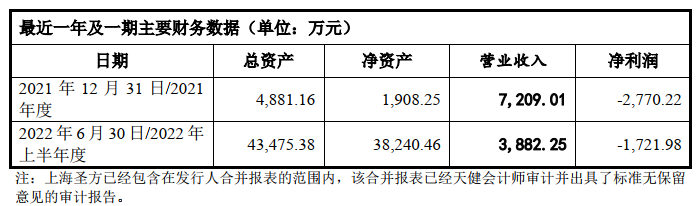

临床CRO圣方(上海)医药研发有限公司目前为太美控股子公司。

2022年上半年,公司研发投入约0.995亿元,占营收比例达40.35%。

期待更多的医药大数据公司走出自己的特色之路。

此文仅用于向医疗卫生专业人士提供科学信息,不代表平台立场

参考:

NMPA/CDE;

药融云数据,vip.pharnexcloud.com/?zmt-mhwz;

FDA/EMA/PMDA;

https://www.taimei.com/cn/;

http://listing.sse.com.cn/disclosure/#;

http://listing.sse.com.cn/renewal/xmxq/index.shtml?auditId=1095;等等。

想要解锁更多药企信息吗?查询药融云数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

<END>

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论