四川省作为中国经济较为发达的省份之一,其核药市场具有独特的发展现状和潜力。随着核医学技术的不断进步,核药在临床诊断和治疗中的应用日益广泛。

本文选取摩熵咨询的《中国放射性药物产业白皮书》部分内容,首先分析了四川省的核药市场,包括其销售概况及重点企业分析。接着探讨了核药市场的发展潜力以及相关产业政策,旨在为相关企业和投资者提供有价值的参考信息,助力把握核药市场的未来机遇。

一、四川省核药市场分析

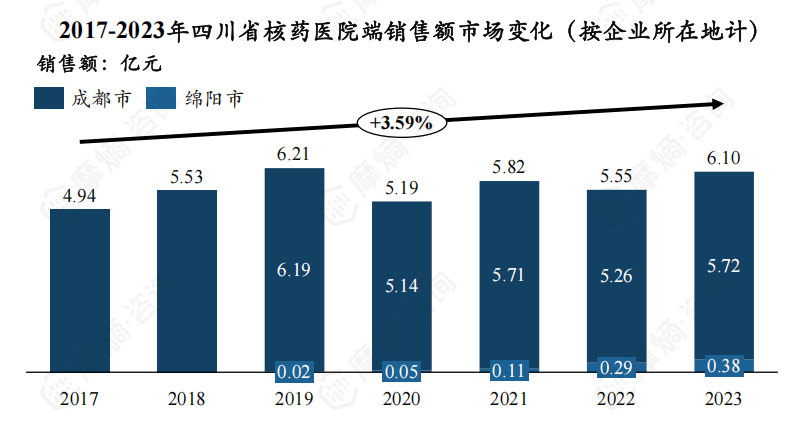

1. 四川省核药销售概况

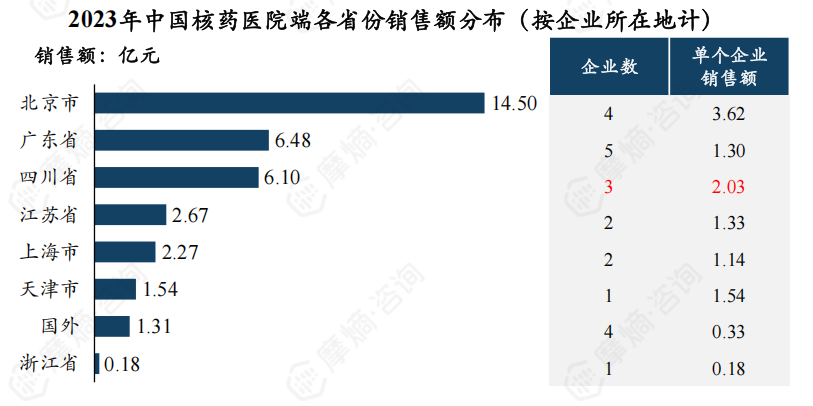

根据摩熵医药数据库-销售数据库,中国核药在售企业分布在北京市、广东省、四川省、江苏省等8个经济较为发达省份,其中北京市在售企业2023年销售额远高于其他省份,四川的单个企业销售额仅次于北京排名第二。

数据来源:摩熵医药销售数据库

2023年,四川省有成都云克药业、成都中核高通及中国工程物理研究院核物理与化学研究所3家企业核药处于销售状态,销售额分别为3.24亿元、2.48亿元、0.38亿元。

2. 重点企业分析

(1)中核高通

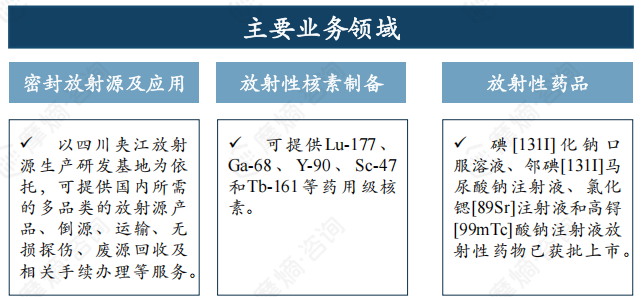

成都中核高通同位素股份有限公司是中国核工业集团核技术应用产业核心——中国同辐股份有限公司(HK1763)的重要成员企业,是四川省高新技术企业、创新型企业、专精特新企业、新赛道培育企业,是我国重要的放射源、放射性核素及放射性药品研发生产基地,国内最大的医用钴源供应商。中核高通总部设在成都高新区,同时拥有夹江放射源生产研发基地、彭山放射性药品生产研发基地。旗下设有6家控股子公司、1家分公司、5家参股公司。中核高通的主要业务领域有密封放射源及应用、放射性核素制备以及放射性药品:

a. 密封放射源及应用:以四川夹江放射源生产研发基地为依托,可提供国内所需的多品类的放射源产品、倒源、运输、无损探伤、废源回收及相关手续办理等服务。

b. 可提供Lu-177、Ga-68、Y-90、Sc-47和Tb-161等药用级核素。

c. 碘[131I]化钠口服溶液、邻碘[131I]马尿酸钠注射液、氯化锶[89Sr]注射液和高锝[99mTc]酸钠注射液放射性药物已获批上市。

中核高通的几款上市产品信息如下表所示,暂无在研药品处于审评及临床状态。

数据来源:摩熵医药全球药物研发数据库

(2)云克药业

成都云克药业有限责任公司前身为中国核动力研究设计院成都同位素应用研究所(成立于1992年),于2001年整体改制成立。公司专业从事医用放射性核素药物的生产及销售,以及核医疗专科医院经营,在国内核素治疗新药供应和研发上处于领先地位。公司现已在天府国际生物城建成国内规模、功能位列前茅的核药产业基地,占地面积超过35000m2,不仅涵盖生产车间、研发中心、质检中心,还配套有放射性药品研发中心、中试平台和转化平台等。

中核高通的几款上市产品信息如下表所示,暂无在研药品处于审评及临床状态。

二、核药市场发展潜力分析

1. 需求高:癌症发病率高,核医学人均支出低,有较大提升空间

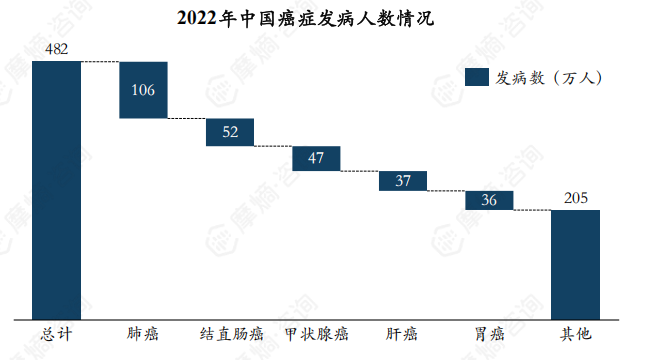

根据国家癌症中心统计,中国2022年癌症新发人数482万人,其中肺癌(106.06万)、结直肠癌(51.71万)、甲状腺癌(46.61万)、肝癌(36.77万)和胃癌(35.87万)为TOP5高发癌症类型。

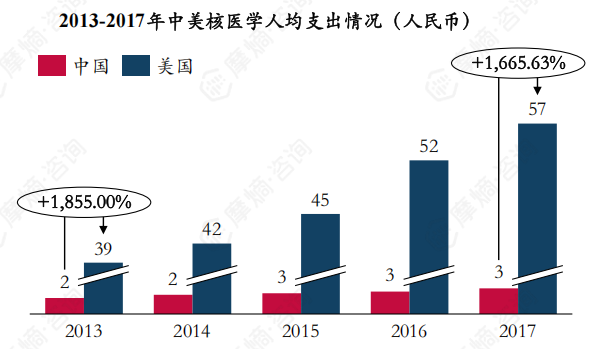

2013-2017年间,美国核医学人均支出远高于我国核医学人均支出,2017年美国核医学人均支出达57元,为国内17.7倍,未来国内核医学人均支出上升空间大。

随着中国经济的发展、居民消费能力的提升及核医学诊疗水平技术的不断发展,国内放射性药物市场增长空间巨大。

2. 供给少:核医学检查普及率低,市场远未饱和

根据近年来核医学普查结果,全球平均每万人开展核医学检查的人数约64人,其中美国695人,欧盟国家240人,日本111人,我国为19人,仅为全球平均水平的30%左右,更远低于世界发达国家水平。

对标世界发达国家的核医学治疗水平,我国医用同位素实际需求量将会呈现爆发式增长。以核医学领域常用的8种医用同位素为例,保守估计每年需求量将以5%-30%的速度增长,预计到2030年需求总量将增加10倍以上。

此外,随着国内分子生物学、肿瘤免疫学等医学学科的发展,在分子层面、受体及抗原抗体层面的多种肿瘤靶点机理研究不断深入,相关放射性靶向药物在重大疾病诊断治疗方面的机制逐渐得到揭示,医用同位素将发挥更大作用,市场潜力巨大,应用前景广阔。

3. 其他市场发展驱动因素

(1)政策支持

2011年发布的《医学科技发展“十二五”规划》中就提出重点开发30~50项疾病的综合治疗方法和新型诊疗技术。2016年的《“健康中国2030“规划纲要》中提出推进医疗装备产业包括诊断检验设备、加大医用同位素发展,并在2025年提出启动实施1~2座医用同位素生产反应堆建设。2021年发布的《医用同位素中长期发展规划(2021~2035年)》中提出,要建立稳定自主的医用同位素供给保障体系。

(2)临床应用范围扩大

随着核医学技术的发展,相关创新性放射性药物的上市迅速激起资本市场的兴趣,诊疗一体化放射性药物的研发吸引更多企业研发和资本涌入。伴随着放射性药物上下游产业链的完善,创新性放射性药物研发进展正在加速发展。放射性药物不仅仅用于癌症治疗,临床应用范围也在不断扩大,包括心脑血管、神经、骨骼、内分泌、甲状腺等疾病。

(3)诊疗需求及专业人员增加

肿瘤诊疗领域,核医学检查对于肿瘤疾病的诊断有较强的不可替代性,由于中国庞大的人口基数加上老龄化进程,使得肿瘤等疾病相关诊断需求明显提升。随着居民健康意识和医疗卫生支出水平的提升,健康诊疗需求也将不断增加,医院核医学诊疗科室和相关专业人员也在迅速增加。

三、核药产业政策分析

相较一般药物,核药由于存在辐射,政策监管更加复杂,也更加严格。核药研发生产需遵循《中华人民共和国药品管理法》、《中华人民共和国药品管理法实施条例》等药品研发生产的一般性规定。核药具有特殊的放射性,与其他放射源一样需在研发、生产、贮存、销售、运输等环节实施安全许可制度,并遵循《放射性药品管理办法》、《中华人民共和国放射性污染防治法》、《放射性同位素与射线装置安全和防护条例》、《放射性同位素与射线装置安全许可管理办法》、《放射性物品运输安全管理条例》、《国家药监局关于进一步加强放射性药品管理有关事宜的通告》等特别规定。

1. 核药关键政策分析

分析核药的关键政策,可以从原料端和研发端入手:

(1)原料端:着力解决医用同位素生产和供应难题

2021年,《医用同位素中长期发展规划(2021-2035年)》发布,这是我国首个针对核技术在医疗卫生应用领域发布的纲领性文件,指出到2025年,一批医用同位素发展的关键核心技术取得突破,适时启动建设1-2座医用同位素专用生产堆,实现常用医用同位素的稳定自主供应;到2035年,积极推动医用同位素“走出去”。

(2)研发端:政策从诊断性核药向治疗性核药倾斜

2023年,《放射性体内治疗药物临床评价技术指导原则》发布,核药临床指导原则先于非临床出台,对核药的诊疗一体化的研究和发展释放了一个强烈的信号,契合治疗性核药临床试验数量快速增长的需要,进一步打通核药的临床研发路径,越来越多的体内治疗核药陆续迈入临床。

2. 更多相关政策助力产业快速发展

近年,我国出台了多条与核药相关的政策,对核药的支持力度正在加大。比如国家逐步下放了放射性场所资质审批权限,以及大型医疗设备采购权限,同时,CDE已经组建了专门审评放射性药物的队伍,在监管上尽量做到安全性与松紧度兼顾,力图补齐产业发展短板。

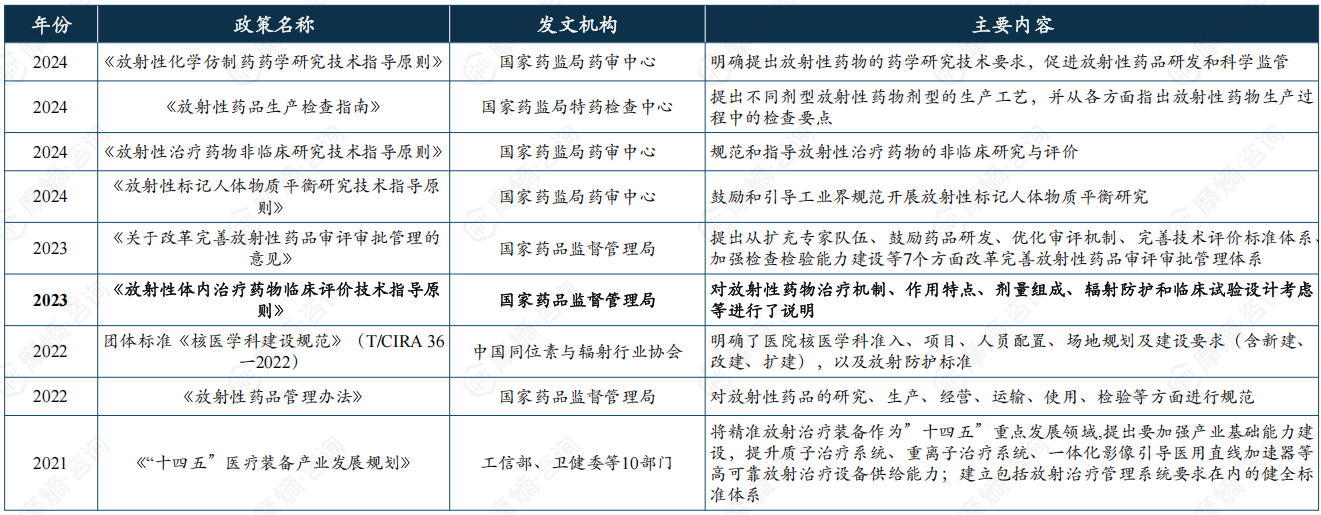

下面表格列出了近年来出台的相关政策:

结语:

综上所述,四川省核药市场在销售、企业、等方面表现出良好的发展态势。尽管目前市场仍处于发展初期,但随着技术的进步和政策的支持,核药市场展现出良好的发展潜力,未来核药市场将迎来更加广阔的发展空间。企业应抓住机遇,加大研发投入,提升市场竞争力,以应对未来市场的机遇与挑战。

拓展阅读:

1. 2024年放射性药物行业概览|组成结构、作用原理、临床应用…

2. 2024年核药产业链分析:上游原料紧缺、中游入局者增多、下游医疗资源供给不足

以上内容均来自摩熵咨询{中国放射性药物产业白皮书(附下载)},如需查看或下载完整版报告,可点击!

想要解锁更多药品信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论