东北制药

东北制药作价1.87亿元。

东北制药终于在2024年11月6日的公告中,披露了拟收购金额。

此前,东北制药于2024年年8月5日召开第九届董事会第二十九次会议,以同意11票的全票,审议通过了关于签署《股权收购框架协议》的议案。2024年8月6日,公司披露了《东北制药集团股份有限公司关于签署股权收购框架协议的公告》(公告编号:2024-047),拟收购北京鼎成肽源生物技术有限公司(以下简称“鼎成肽源”)70%的股权。

彼时鼎成肽源的两款产品即将进入临床阶段。而拟收购公告的一顿刺激猛如虎,东北制药的股价直接四连涨,市值逼近80亿元。相比8月5日的57亿元市值涨幅近40%。

11月6日,东北制药公告《关于签署<股权收购协议>的议案》再获公司董事会全票通过。东北制药与张嵘签署协议,以自有资金形式现金购买转让方持有的北京鼎成肽源生物技术有限公司70%的股权,双方确定本次股权收购价款为人民币186755022.22元,作价1.87亿元。

作为“四大老牌制药企业”之一的东北制药从原料药起步,后续逐步覆盖传统制剂生产,但多年来并无进军创新药的计划,这次不出手而已,一出手则直接开发TCR-T。另一个令人惊讶的点在于,长期以来,东北制药研发费用不到1%,而此次冯晓则表示,如果本次收购成功完成,将安排充足的科研和转化经费,且“上不封顶”。

鼎成肽源成立于2014年,主要从事细胞治疗,目前进度最靠前的两款产品即将进入临床,涉及近期大火的TCR-T疗法。据东北制药副总经理、首席科学家冯晓曾对外透露:鼎成肽源的实控人拒绝过一些知名机构的收购。

弯道上争夺国内首款

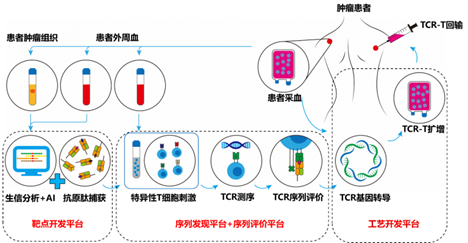

鼎成肽源成立于2014年,是一家专注于实体肿瘤细胞治疗产品的开发及转化的研发型企业,其自主搭建的TCR技术平台,围绕如何正确选定靶点、精准靶向、系统评价以及释放T细胞的潜力建立了6大子平台,从靶点发现、序列发现、序列评价、工艺开发、功能增强到TCR蛋白药平台形成闭环。

TCR-T(T cell receptor T)是一种基于人体T细胞的免疫治疗技术,使用从癌症患者中获取的T细胞,通过转入能特异性识别肿瘤抗原的TCR基因,使T细胞具备识别和攻击肿瘤细胞 的能力,经过体外培养最终回输到患者体内以治疗癌症。

而TCR蛋白药是一种新型的生物大分子药物,与TCR-T不同,它并不需要使用患者的自身T细胞。目前,TCR蛋白药主要是将T细胞受体(TCR)和CD3抗体融合来激活患者体内的T细胞攻击肿瘤细胞。这些双特异性分子能够识别肿瘤表面的pMHC 分子,并通过CD3抗体将T细胞与肿瘤细胞连接在一起,以诱导T细胞攻击肿瘤细胞。

根据鼎成肽源官网,其自主建立的序列发现平台——Find the ideal receptor for solid tumor treatment(FIRST)平台,目前技术已迭代到3.0版本,并发掘出一些同行业公司无法得到的TCR序列,在全球专利数据库和已发表的学术论文中均未有任何相关报道。此外,在有同行业公司布局的靶点上,鼎成肽源基于FIRST 3.0平台开发的同靶点的天成到“人无我有,人有我优”。

2024年8月8日,根据国家药品监督管理局药品审评中心(CDE)官网显示,鼎成肽源DCTY1102注射液获得国家药监局临床试验默示许可。DCTY1102注射液为国际上首款靶向HLA-A*11:01基因型、KRAS G12D突变的TCR-T细胞治疗产品,适应症为晚期胰腺癌、结直肠癌等恶性实体肿瘤。此产品获批IND是鼎成肽源的里程碑事件。HLA-A*11:01为中国人群中表型频率最高的HLA,占比21%。KRAS是胰腺癌最关键的核心驱动基因之一,90%左右的胰腺癌患者都能检测到KRAS突变。其中KRAS G12D突变是最常见的突变类型,发生率超过40%。

同一时间段,海外有FDA批准药公司Adaptimmune的Tecelra上市,用于治疗既往接受化疗的成人不可切除或转移性滑膜肉瘤。Tecelra的商业化定价为72.7万美元(约合人民币522万元),一举刷新全球最贵“细胞疗法”纪录。国内,TCR-T细胞免疫治疗的头部企业香雪制药是TCR-T细胞治疗新药TAEST16001注射液纳入突破性治疗品种,且已在广州中山大学肿瘤防治中心和北京大学肿瘤医院完成I期临床试验和II期临床试验第一阶段的研究工作,是国内进度最快的产品之一。

而更早之前的2022年,Kimmtrak的获批已成就了多个“第一”,成为具有里程碑意义的重大突破:第一个获得FDA批准的TCR-T疗法,第一个获批FDA监管批准的治疗实体瘤的双特异性T细胞接合器,第一个也是目前唯一获得FDA批准治疗不可切除性或转移性葡萄膜黑色素瘤的疗法。

而据东北制药公告,鼎成肽源DCTY1102注射液有望成为全球第二款,国内第一款进入I期临床研究的靶向KRAS G12D的TCR-T细胞药物,且法优势在于其可以识别由MHC呈递的细胞内抗原,在实体瘤上能发挥疗效。只是,要以此为起点开始完成弯道超车,不仅要面对HLA限制性、TCR-T归巢受限、T细胞在体内的持久性等TCR-T疗法老生常谈的挑战;而要进一步实现商业化目标,DCTY1102注射液还需要在临床效果方面拿出更亮眼的数据。

从“国企猎手”到第二次并购

8月TCR-T疗法的火热反应到了资本市场上,国内药企也被点燃,东北制药在8月5日就召开拟收购同样研究的TCR-T疗法的鼎成肽源的会议,称得上是趁热打铁。

作为四大老牌医药企业之一的东北制药于1996年在深交所上市。公司产品包括维生素类、抗感染类、生殖系统和性激素类、神经系统类、抗艾滋病类、消化道类、麻精及含麻系列类、其他普药类、体外诊断试剂类、大健康领域等十大系列。截至2023年末,公司共取得了354个药品批文,其中241个品规属于国家医保品种;120个品规属于国家基本药物品种。

老牌药企随着国家集采纵深推进,仿制药一致性评价的全面开展,以及新冠流行等多方影响,原料药和仿制药卷得厉害,东北制药的发展面临冲击和挑战。

2018年,方大集团入股东北制药,东北制药的实控人就由沈阳市国资委变成了方威,因其擅长资本运作,被称为“国企猎手”,他以低价接盘传统资产,然后通过精简成本等方式,盘活公司业绩后退出。2018年到2021年间,方威通过方大集团、方大钢铁陆续以现金购买非公开发行股份、集中竞价交易、受让股权、要约收购等方式成为了东北制药的实际控制人,掌控着约55%的股份。

此后,东北制药变得“不一样了”,开始加大在创新药和高技术门槛仿制药方面的力度,以在中枢神经、肿瘤、自身免疫、代谢和内分泌等疾病领域形成有竞争力的梯度产品线,形成创新药引领、仿制药跟进的“双创新”驱动格局。

证据之一便是东北制药在2022年9月引进美国公司MedAbome临床前抗体药物管线,并签署合作协议,基于MAb11-22.1抗体合作开发ADC药物和CAR-T细胞治疗产品。协议还约定,由美国药企帮助东北制药建设ADC平台和CAR-T细胞治疗技术平台。上述交易首付款为600万美元及600万人民币;后续达成条件后再支付700万美元及700万元人民币里程碑付款;以及未来项目新药的净销售额提成。

两年后,东北制药再度出手买下鼎成肽源70%的股权。值得一提的是,纵然创新药赛道体感偏冷,但MedAbome和鼎成肽源所处的细胞药和ADC赛道依旧火热,从2024年的BD交易中就可见一斑。

谋变时代,双向奔赴

东北制药面临的挑战并未减少。

首先,公司控股股东与管理团队对创新药的巨额投入须有心理准备。东北制药以当前的财务状况并不理想,而这种以并购开启的转型模式很难不令人想到恒瑞。而强如恒瑞,以仿制药的现金流养创新药的巨额研发投入,也经历了漫长而辛苦的过程。

仿制药与创新药的打法也不同。药物最核心的评价标准还是临床需求与临床价值,要取得临床优势,核心在于通过引进、吸收后的再创新能力以及形成真正的创新型技术平台,同时要具备高效开发、快速迭代的能力。

而ADC及CAR-T等生物创新药所需要的资金投入大、研发周期长且风险高,对于技术平台和人才均有较高要求,进一步加大自研的难度。在生物创新药领域愈发激烈的同质化竞争环境下(如靶点同质化),对于技术和产品原创性以及差异化竞争的要求也越来越高。

创新药企鼎成肽源也面临压力。

相关财务数据显示,2023年以及2024年上半年,鼎成肽源实现营业收入分别为10.33万元、15.39万元,对应实现的净利润分别约为-1.27亿元、-5335.39万元,而根据东北制药收购股份与价格估算,鼎成肽源整体估值约为2.66亿。在这样的情况下,要继续潜力靶点研发,烧钱难以避免,但融资也成挑战。

相比之下,并购成为一种更具可操作性的选择。

即便东北制药当前的处境算不上宽裕,但老牌企业自有长期积淀。首先是政策优势,作为辽宁省第一大制药企业,更有望得到当地的政府扶持、财政补贴,除此之外,在税收、金融、研发、药品申报等方面皆有相应的政策支持,这些资源的争取对普通民营企业来说门槛更高。二是产品优势,传统医药企业在过去积累下了大量的产品,不排除个别企业有上千个产品储备,拥有庞大的产品资源群,前瞻性的选品眼光也有望激活这些潜力候选药品。三是渠道优势,作为曾经国有资本下的企业,铺就了成熟的销售渠道,在商业化落地方面阻力更小。

更重要的是,ADC和细胞疗法均是有庞大想象空间的赛道,而东北制药的收购也没有到“豪掷千金”或是“买买买不停”的程度,只是谋变已经开启,岂有停下脚步一说。而市场也在拭目以待,东北制药真正借助在大热领域的研发创新,实现仿创两手抓的那一刻。

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论