目前已进入2024年第三季度,第十批国采仍未官宣,备战的产品日渐增多。今年上半年,国家医保局明确提出要开展新批次国家组织药品集中采购。时至9月,第十批国采的关注度持续上升。

超170品种达标门槛,注射剂竞争激烈

相关数据统计,尚未纳入国采且竞争格局≥5家的品种已有178个(截至7月29日)。一些大品种竞争尤为激烈,例如,西格列汀口服常释剂型的竞争企业数已经达到32家;间苯三酚注射剂为26家;帕拉米韦注射剂为25家;地氯雷他定口服液体剂为19家等热门品种,竞争激烈。

尚未纳入国采且竞争格局≥5家品种

注:仅为部分品种,一切以官方消息为准

从历届纳入集采的品种看,注射剂不少,且降价明显。本次满足集采的基本条件品种中,注射剂涵盖心脑血管系统药物、神经系统药物、全身用抗感染药物等。

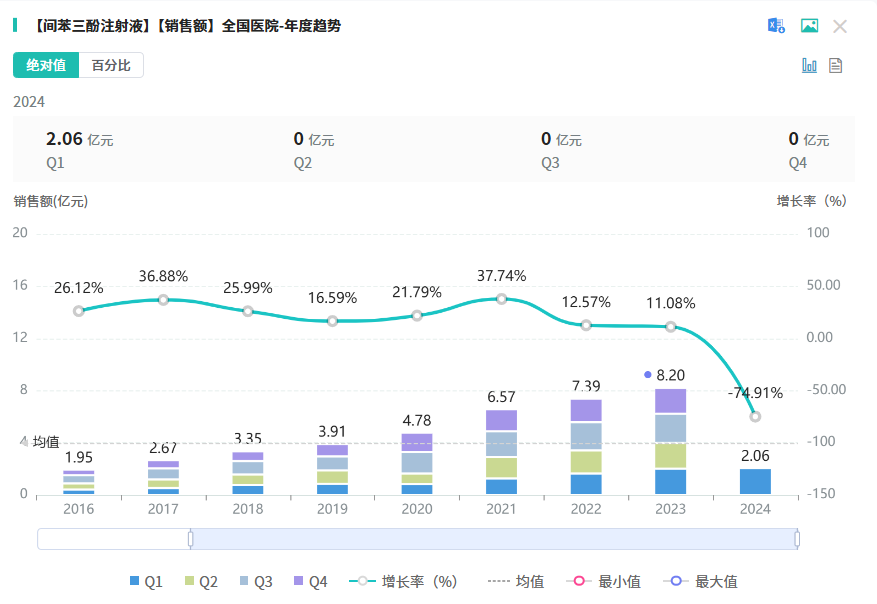

其中,间苯三酚注射液是临床使用最普遍适应症最广泛的解痉药物,国内市场,间苯三酚注射液有30家药企获批,过评的有29家药企,市场竞争态势尤为激烈。据药融云数据库显示,该品种在2023年全国院内市场的销售额超8亿元,同比增长达11.08%。

截图来源:药融云全国医院销售数据库

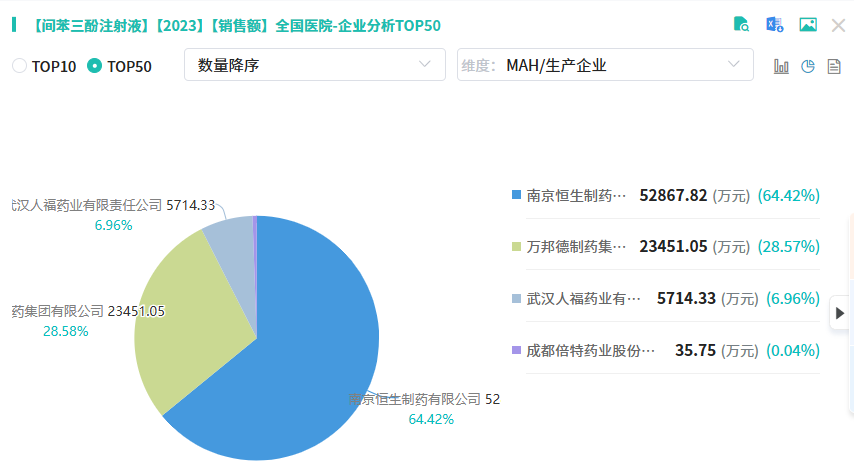

据药融云数据库显示,在2023年全国院内市场,间苯三酚注射液排名前4名的企业为南京恒生制药、万邦德制药集团、武汉人福药业和成都倍特药业,所占市场份额分别为62.39%,28.57%,6.96%和0.04%。

截图来源:药融云全国医院销售数据库

此外,帕拉米韦注射液(超20家)、舒更葡糖钠注射液、注射用尼可地尔、盐酸艾司洛尔注射液等品种符合申报资格的企业数量也达到10家及以上。注射剂的市场大多在院内,国采对其放量效果明显,对于注射剂的相关企业而言,国采将是其洗牌市场的一次重要机会。

65个注射剂备战集采,倍特药业领跑

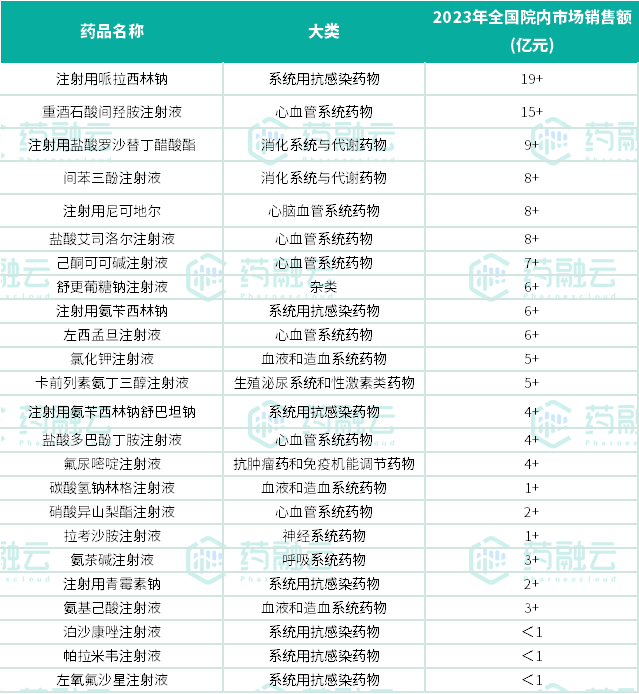

化药注射剂一直是集采的重点之一。截至8月19日,竞争企业(原研+过评)≥5家的化药注射剂增至65个,涉及企业集团约280个。其中,超10亿注射剂产品共有10个,主要分布在系统用抗感染药物、抗肿瘤药和免疫机能调节药物、心血管系统药物、杂类4个大类,系统用抗感染药物占了5个,心血管系统药物占了2个,杂类占了2个,抗肿瘤药和免疫机能调节药物占了1个。

超10亿注射剂品种的数据

截图来源:药融云数据库整理

由于第十批集采时间跨度大,单产品入围厂家数量普遍增多,不少品种超过10家企业符合条件,据药融云数据库统计,已经有24个品种的竞争企业在10家及以上。涉及系统用抗感染药物有7款,心血管系统药物有6款,血液和造血系统药物有3款,消化系统与代谢药物有2款,呼吸系统药物、抗肿瘤药和免疫机能调节药物等6大领域均有1款。入围厂家数量在7家以上的就更多了,这势必导致激烈的竞争。

竞争企业≥10家的注射剂品种(按集团计)

截图来源:药融云数据库整理

据药融云数据库统计,注射用哌拉西林钠过评药企达15家。注射用哌拉西林钠在2023年全国院内市场的销售额超19亿元,其中山西振东泰盛制药市场份额占比最高,达18.92%,其次是复星医药,市场份额占比达13.49%,成都倍特药业的市场份额占比达12.34%。

截图来源:药融云全国医院销售数据库

另外,头部药企将再次迎来激战。其中倍特药业有18个化药注射剂备战,数量领跑。涉及全身用抗感染药物注射用哌拉西林钠、注射用氨苄西林钠、注射用头孢唑肟钠,心脑血管系统药物重酒石酸间羟胺注射液和重酒石酸去甲肾上腺素注射液,杂类(造影剂)碘佛醇注射液和碘普罗胺注射液。齐鲁制药紧随其后,有15个化药注射剂备战。此外科伦药业、石家庄四药等药企都有十余个产品备战,其中不乏超10亿元产品。

化药注射剂作为集采重点,市场竞争愈发激烈,头部企业积极应战。此前,国家医保局在多次工作中提到国采落地问题,要求强化集采中选结果落地执行。同时,大力推进集采药品进基层,积极鼓励引导集采药品进药店等。

集采药品覆盖的面将越来越大。今年来,山东、上海还有江苏等地陆续推进集采进基层医疗机构或药店。7月,国家医保局发文称,山东淄博经过四年的实践探索,集采药品已延伸覆盖淄博市679家药店、1767家村卫生室、60家社区服务站、18家民营医院,参与单位集采药品种类平均70种以上。河南将部分零售连锁药店纳入省级药品带量采购范围,采购品种覆盖国家集采和省级带量采购品种,以口服制剂为主,注射剂品种除胰岛素外均未纳入。国家政策的推动,使得集采药品覆盖更加广泛,深入基层,为民众带来更多实惠。

<END>

想要解锁更多药品信息吗?查询药融云数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论