ADC赛道的炙手可热从药明合联迄今为止似乎都没有受到《生物安全法案》威胁的影响可以看出,药明合联是药明生物和药明康德旗下的子公司合全药业成立的合资公司,专注于提供抗体偶联药物(ADC)等生物偶联药物端到端CRDMO服务。8月20日该公司公布了收入增长、生产势头增长和员工人数激增的情况,作为全球ADC CRDMO龙头企业,药明合联订单充足,财务业绩保持高速增长。

业绩情况

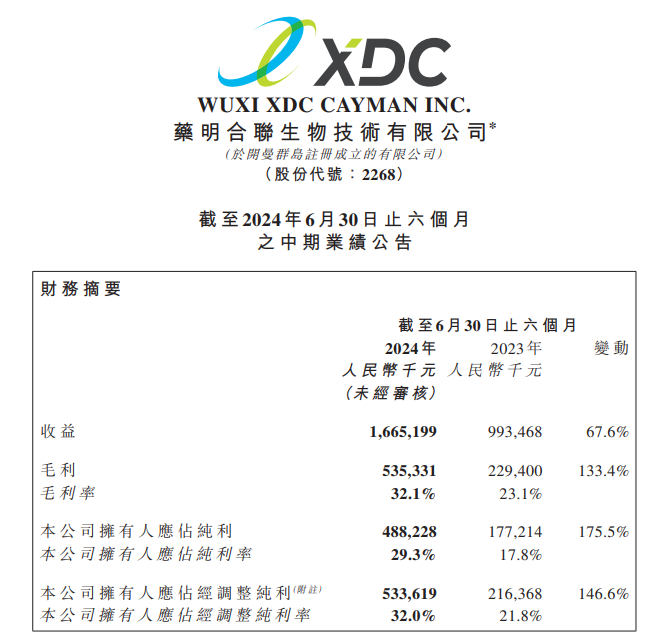

药明合联2024年上半年的中期业绩显示:

· 营业收入16.65亿元人民币,同比大增67.6%,收入增长的主要因素是:(1)全球ADC和泛偶联药外包服务市场快速增长,药明合联作为行业领先的ADC CRDMO服务提供商,实现了客户及项目数量的增长;(2)更多项目进入后期开发阶段。

· 毛利同比5.35亿元人民币,同比增长133.4%;毛利率为32.1%,较2023年同期提高9.0个百分点。主要归因于:(1)下游强劲需求带来的集团收入的增长;(2)集团的偶联原液(DS)及偶联制剂(DP)的产能迅速爬坡,并达到较高的产能利用率;以及(3)集团进一步成本控制和采购策略的优化。

· 净利4.88亿元人民币,同比增长175.5%;净利率为29.3%,较2023年同期提高11.5个百分点。净利润增速远超集团收入和业务的增速,主要得益于收入的快速增长,同时运营效率进一步提升及更具成效的成本控制。基于此,集团的净利润率为29.3%,较去年同期提升11.5个百分点。

订单情况

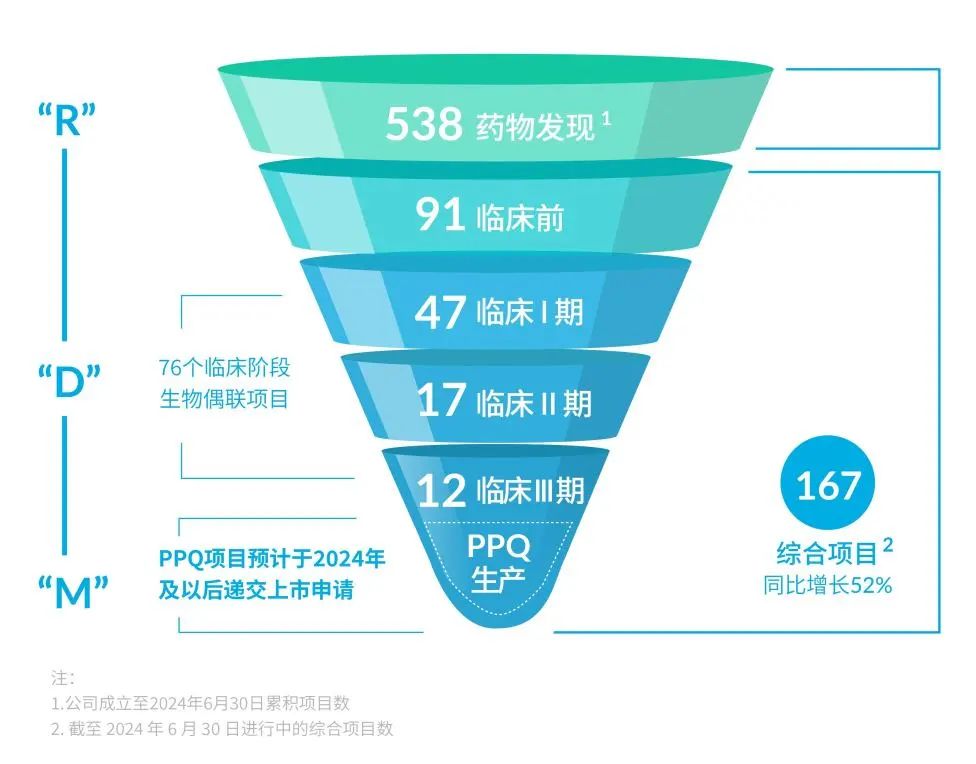

全球客户数增至419家,47%位于北美,30%位于中国,其中2024年上半年新增客户71家;综合项目数增至167 个,其中2024年上半年新签综合项目26个;药明合联公布了总计705个项目,涵盖新型ADC及泛偶联药XDC项目。综合ADC项目总数达152个,综合XDC项目增至15个。后期项目(临床II期及III期阶段)数量增至29个,其中的9个PPQ(生产工艺验证)项目来自大型跨国药企和新型生物技术公司;未完成订单同比增长105%,至8.42亿美元(约60亿元)。

扩大产能,员工数量激增

药明合联为扩大其市场份额并抓住全球对生物偶联药物CRDMO服务日益增长的需求做好准备,其继续努力扩大其设施并吸引人才。已公布的无锡基地扩建及新加坡新基地建设均进展顺利,此将带来更多DS及DP生产线、实验室及办公室空间,扩大本集团的能力及产能。

对于药明合联而言,行业高景气度的一个具象表现在于公司员工招募持续不断,于2024年6月30日,药明合联拥有1,496名全职雇员,较2023年6月30日同比增加72.2%。预计到2024年底,其员工人数将增加到2,000多人。

即使面对诸多宏观环境的不确定因素,药明合联依旧保持了高增长态势,显示出其“赋能、跟随和赢得分子”的商业模式具备极强的抗风险能力和内生增长能力,前端有持续增长的客户和业务增量,后端中后期项目趋于商业化的成熟,为公司未来维持高速增长势头打下坚实基础。 公司预计,随着全球ADC市场的持续扩张,其业绩将继续保持强劲增长。

<END>

想要解锁更多药企信息吗?查询药融云数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论