ADC的成功,拉开了“万物偶联时代”的巨幕。

PDC(肽药物偶联物)整合了多肽的优势,与ADC相比,其分子量更小,不易引起自身免疫反应;与抗体生产的复杂工艺过程相比,PDC更易合成与纯化,有效降低大规模生产的成本,有望成为继小分子药物、单克隆抗体、ADC药物之后新一代靶向抗癌药物(《ADC抗体偶联药物大热!万药皆可连,多肽偶联药物是下一个风口?》)。

除了第一三共的ADC药物全球闻名以外,日本的PDC药物也走在前列。

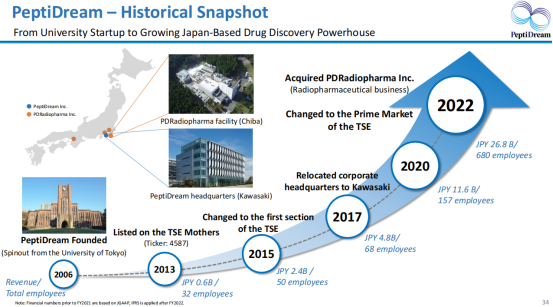

日本生物技术公司PeptiDream发布业绩:2022年营收268.52亿日元,同比增长185%;净利润为75.54亿日元,同比193.6%;研发费用为29.15亿日元,同比增长76%。

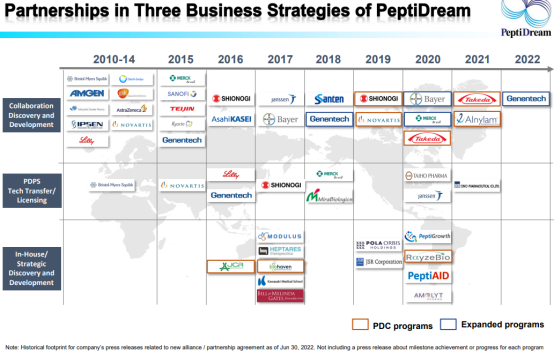

截至2022年12月31日,该公司已将其PDPS技术非独家授权给11家公司:百时美施贵宝(2013年)、诺华(2015年)、礼来(2016年)、基因泰克(2016年)、盐野木(2017年)、MSD(美国- merck & Co. Kenilworth, NJ, USA)(2018年)、MiraBiologics(2018年)、Taiho Pharmaceutical(2020年)、Janssen(2020年)、Ono Pharmaceutical(2021年)和Fujirebio(2022年)。

在对外授权合作方面,近两年PeptiDream合作金额超80亿美元。

在2021年7月分别和武田、Alnylam达成合计高达57亿美元的PDC药物开发合作,2022年12月26日,又与礼来达成高达12.35亿美元的PDC药物的创建和开发达成联合研究和许可协议。2022年12月27日 ,PeptiDream 宣布与MSD就新型肽药物的发现和开发达成最高21亿美元合作和许可协议。

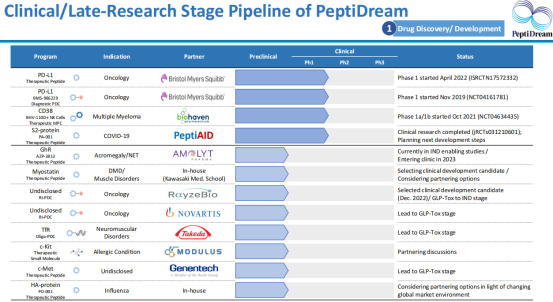

多肽偶联物(PDC)是PeptiDream重点布局方向,目前已经布局了40多个PDC药物项目,包括蛋白、抗体、核酸(DNA或siRNA)、多肽、小分子和核素等。截止到2022年9月,公司研发管线合计126个。

据药融云数据,目前在研的PDC药物以国外公司为主,研发进展较快且活跃的公司有Oncopeptipes、Bicycle Therapeutics、Cybrexa Therapeutics等。国内布局该领域的企业有盛诺基医药、同宜医药、泰尔康生物、汉鼎医药、博瑞生物、智肽生物和主流源生物等。其中盛诺基医药与加拿大公司Angiochem合作开发的SNG1005(paclitaxel trevatide),正在中国开展III期临床试验,是国内进展最快的PDC药物。

SNG1005临床试验研发进展

(数据来源:药融云中国临床试验)

总结

目前PeptiDream多肽偶联物PDC领域进展最快的还处在临床1期,布局的靶点包括PD-L1、CD38、TfR、c-Met等,PeptiDream是PDC药物领域集大成者,其研发布局非常值得借鉴。

目前全球获批的ADC药物已经有15个,目前仅有2个PDC药物获批上市(Lutathera和Melflufen),行业关注度低、整体处于早期开发状态,国内竞争格局良好。虽然2021年10月,瑞典生物技术公司Oncopeptides撤回在美上市首个Pepaxto药物,但不该行业向前发展的大趋势。

想要解锁更多药物研发信息吗?查询药融云数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、申报审批情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

<END>

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论