导言

医疗保险作为保障公众基本医疗需求的核心制度,始终是政府施政的关键领域。近年来,随着民众健康意识提升和医疗需求的增长,国家持续推进医保政策改革,旨在降低药品价格,提升患者对优质药品的可及性,减轻患者经济负担,促进医疗公平。

本文基于摩熵咨询最新发布的《2024年医保谈判及市场分析报告》部分内容,探讨医保谈判对医药企业、医疗市场格局以及患者用药可及性和负担的影响,揭示医保谈判在推动医药行业创新发展、促进医疗资源合理配置中的关键作用,旨在为医药企业及相关从业者提供全面且深入的参考依据。

一、2024版医保目录及市场分析

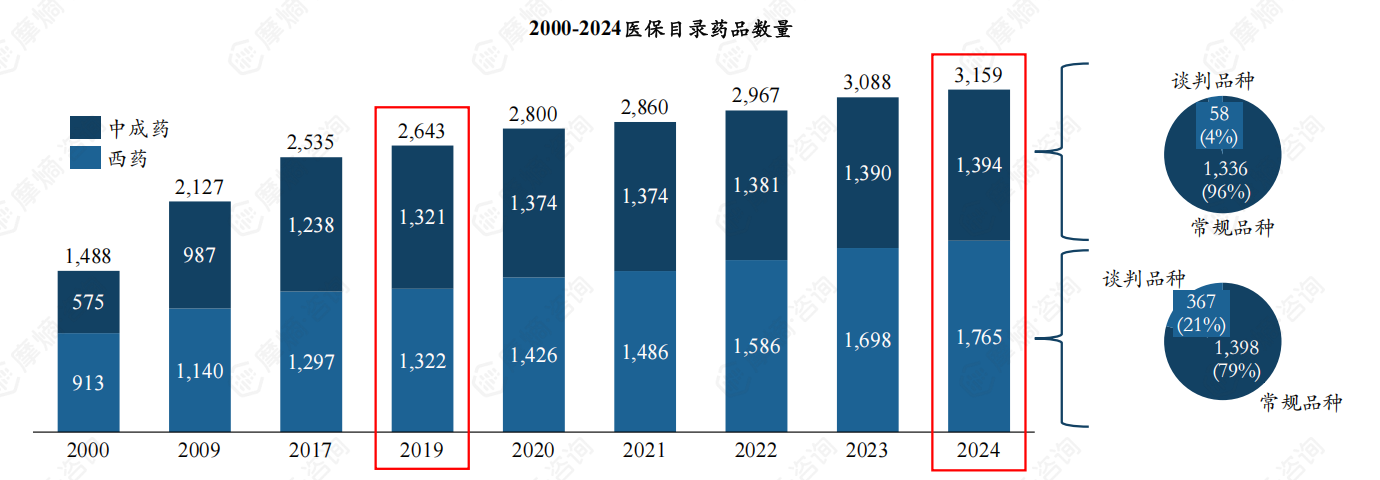

1. 2024版医保药品品种增长至3159个

自2018年国家医保局成立以来,国家医保目录药品品种数量持续稳定增长。2024年国家医保药品目录内药品总数已增至3159种,其中西药1765种(包含1398个常规品种与367个谈判品种),中成药1394种(包含1336个常规品种与58个谈判品种),慢性病、罕见病、儿童用药等领域保障水平进一步提高。

图片来源:摩熵咨询《2024年医保谈判及市场分析报告》

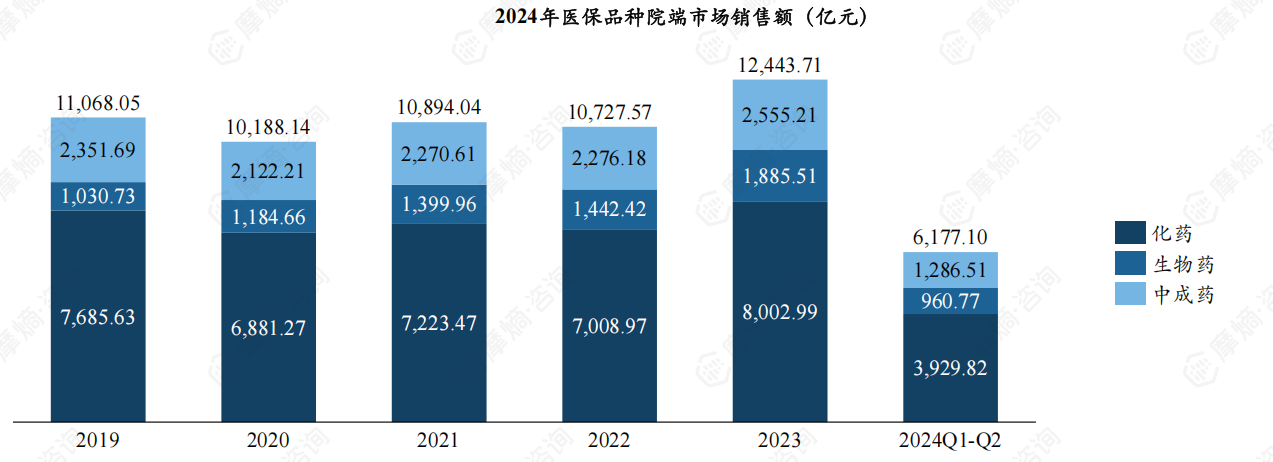

2. 2024版医保品种涉及超1.2万亿院端市场

据摩熵医药数据库的全国医院销售(全终端)数据统计,医保目录内药品的市场处于波动上升阶段,2024版医保的3159款药品在2023年院端市场销售额达到了12444亿,其中化药8003亿,生物药1886亿,中药2555亿,占比分别为64.31%、15.15%和20.53%。

数据来源:摩熵医药-全国医院销售(全终端)数据库

二、2024版医保目录各治疗领域不同医保类型销售情况

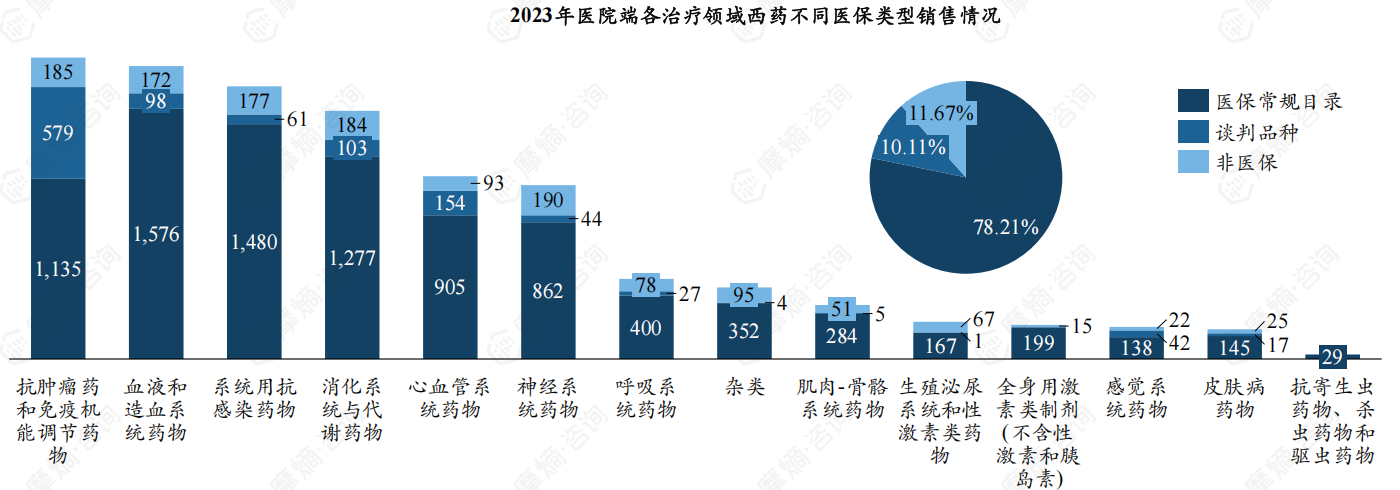

1. 西药各治疗领域不同医保类型销售情况

据摩熵医药全国医院销售(全终端)数据统计,在2023年,医院端西药医保类产品销售额占比高达88.33%,这一比例中,常规目录品种占主导地位,占比为78.21%,谈判品种为10.11%。在常规目录中销售额最高的几类分别为血液和造血系统药物、系统用抗感染药物和消化系统与代谢药物,销售额均在1200亿以上,占比也在85%左右。谈判品种销售额则是抗肿瘤药和免疫机能调节药物领先全场,销售额达579亿元,占整体谈判品种的一半以上。

数据来源:摩熵医药-全国医院销售(全终端)数据库

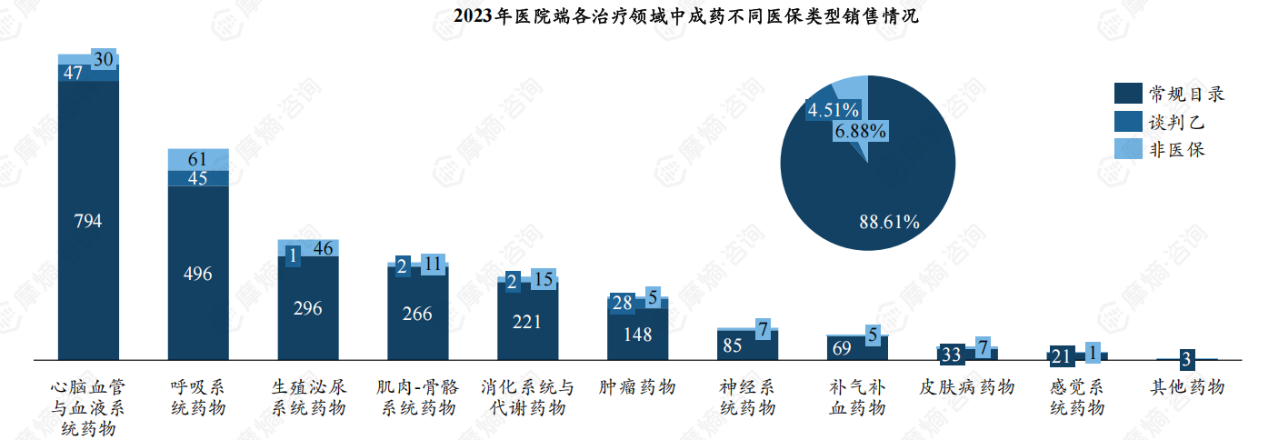

2. 中成药各治疗领域不同医保类型销售情况

据摩熵医药全国医院销售(全终端)数据统计,在2023年,医院端医保目录内中成药销售额2555亿元,整体来看院端中成药医保覆盖略高于西药,整体超过了93%。中成药医保目录中谈判品种数量较少市场占比也比较低,仅占了4.5%,而且基本集中在心脑血管与血液系统药物、呼吸系统药物和肿瘤药物三类。

三、2024版医保目录各类型TOP10品种销售情况

1. 2024版医保目录品种TOP10化药销售情况

据摩熵医药全国医院销售(全终端)数据统计,2024版医保目录中院端销售额最高的10款化学药品中,主要是日常用量较大的基础用药和专利到期的老药为主。

大输液在中国临床应用极为广泛,氯化钠注射液是临床上最常用的电解质溶液之一,被广泛用于补充体液、维持电解质平衡、稀释药物等,其在院端2023年销售额也达到了236亿元,远超其他品种。葡萄糖注射液是一种基本的静脉营养补充剂,作为基础输液的一种,被广泛用于补充营养、维持血糖平衡、稀释药物等场景,2023院端销售额仅次于氯化钠注射液,为80亿元。

TOP10品种中有三款都是抗感染药物,分别为注射用头孢哌酮钠舒巴坦钠(2:1)、注射用哌拉西林钠他唑巴坦钠(8:1)和注射用头孢唑肟钠。

TOP10品种中创新药仅两款,分别是石药集团的丁苯酞氯化钠注射液和阿斯利康的甲磺酸奥希替尼片。

2. 2024版医保目录品种TOP10生物药销售情况

据摩熵医药全国医院销售(全终端)数据统计,2024版医保目录中院端销售额最高的10款生物药品中,主要是血制品、单抗和重组蛋白为主。

生物药销售额最高的两个产品人血白蛋白和冻干静注人免疫球蛋白(Ph4)均属于血液制品。人血白蛋白具有调节血浆胶体渗透压、维持血容量、运输和调节多种物质浓度等生理功能,在临床中救治危急、重症患者中广泛应用,其在院端2023年销售额达到了341亿元,其他品种只能望其项背。

销售额第三的品种是贝伐珠单抗,2023年院端销售额近百亿,贝伐珠单抗是第一个获批上市的抗肿瘤血管生成靶向药物,目前由齐鲁制药占据一半市场。

近几年热门药物司美格鲁肽凭借较高的销售额增速,院端在2023年市场达43亿元,也成功跻身前十。

数据来源:摩熵医药-全国医院销售(全终端)数据库

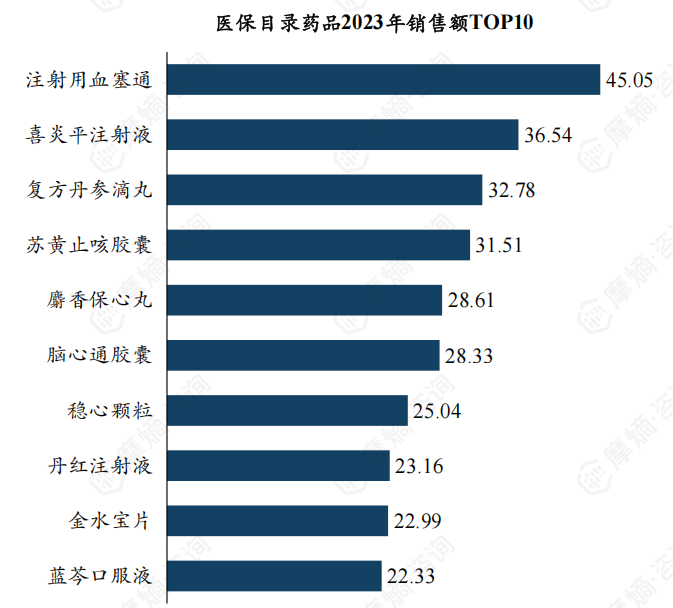

3. 2024版医保目录品种TOP10中成药销售情况

2024版医保目录中院端销售额最高的10款中成药品中,有9款为独家品种,仅注射用血塞通由珍宝制药和昆药集团两家企业供应,注射用血塞通也是销售额最高的一款产品,珍宝制药和昆药集团分别占有62%和38%的市场。

以销售额来看注射用血塞通、喜炎平注射液、复方丹参滴丸和苏黄止咳胶囊四款产品销售额均在30亿元以上,麝香保心丸、脑心通胶囊、稳心颗粒、丹红注射液、金水宝片和蓝芩口服液六款产品销售额也在20亿元以上。

受益于中药注射液医保支付部分解除限制,中药注射剂市场有所回暖,虽不及过去,但仍有三款销售额位列前十,分别为注射用血塞通、喜炎平注射液和丹红注射液。

结语

本报告对2024版医保目录的市场进行了深入剖析,全面呈现了其在药品市场的影响力。期待医保目录进一步优化,推动医药市场朝着更高效、更公平的方向发展,让更多创新药、优质药惠及广大民众,助力健康中国建设迈向新高度。

拓展阅读:

1. 2024年医保谈判规则大揭秘,多款药品借续约抢占市场高地

以上内容均来自摩熵咨询{2024年医保谈判及市场分析报告(附下载)},如需查看或下载完整版报告,可点击!

想要解锁更多药品信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论