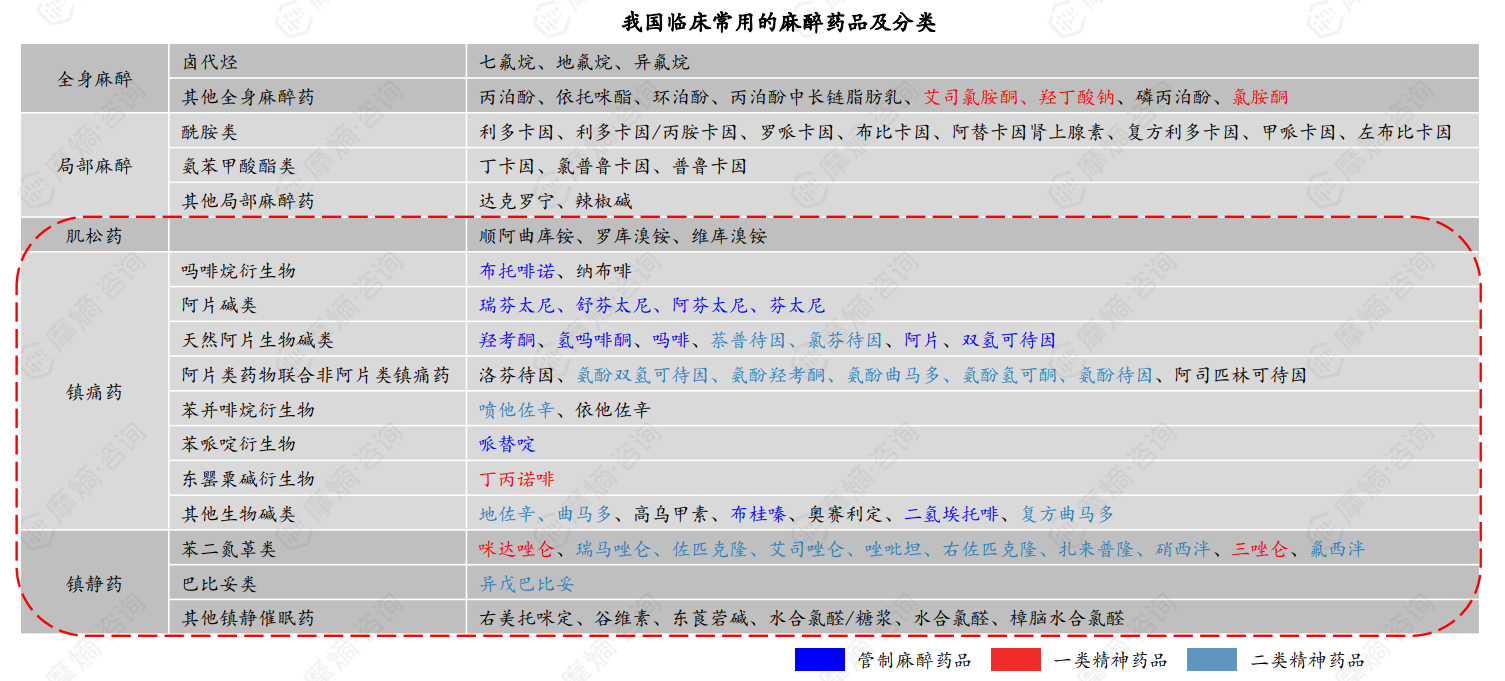

一、麻醉药物分类及应用

1. 麻醉药品根据作用特点可分为全身麻醉、局部麻醉、肌松、镇痛与镇静药

2. 阿片类药物是全身麻醉和围手术期镇痛的重要组成部分

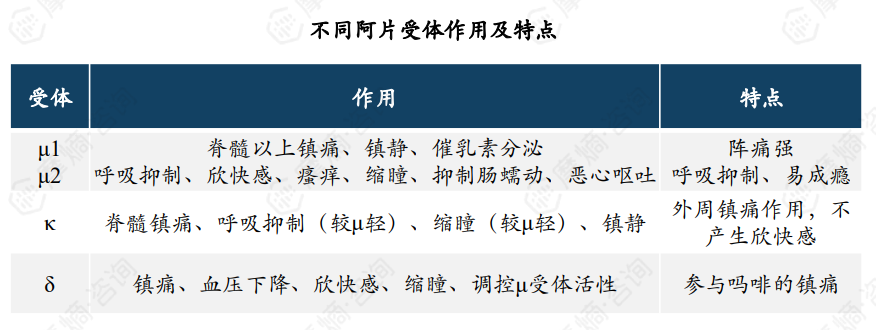

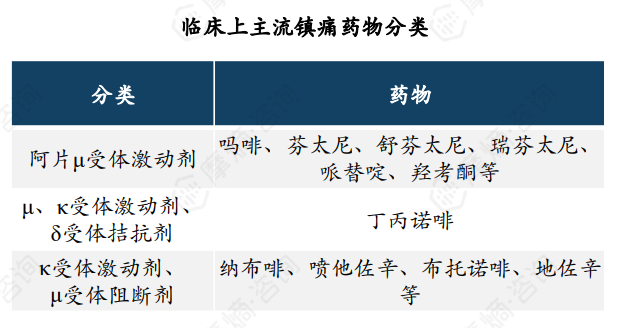

阿片类镇痛药是一类通过激动外周和中枢神经系统μ、κ和δ阿片受体而发挥镇痛作用的药物,目前主流的的中枢性镇痛药是阿片受体完全激动剂、阿片受体部分激动剂及阿片受体混合激动-拮抗剂。

阿片μ受体与镇痛、镇静、恶心、呕吐、呼吸抑制、瘙痒、厌食、胃肠道蠕动减慢、尿潴留、心率减慢、欣快、成瘾或依赖性等有关, μ受体激动剂镇痛活性最强。分为 μ1和μ2两个亚型。μ1为纯镇痛作用的受体,μ2 受体可能与一些副作用有关。

阿片κ受体有脊髓镇痛、镇静、轻度呼吸抑制等作用。κ受体激动剂镇痛活性介于μ受体与δ受体之间。

阿片δ受体与脊髓镇痛(对外周镇痛可能更重要)、镇静、缩瞳、心血管兴奋作用有关,可调控μ受体活性。δ受体激动剂成瘾性小,但镇痛作用不明显。

3. 阿片类镇痛药常用于中重度癌症疼痛治疗

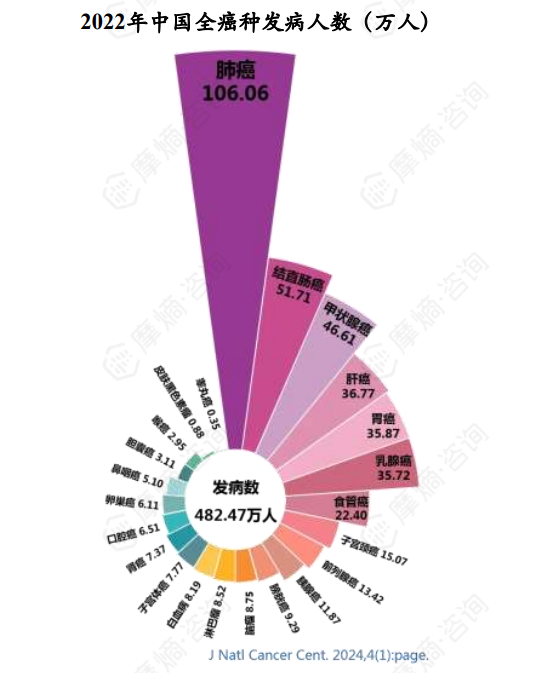

中国国家癌症中心发布的数据显示:2022年我国癌症新发病例约482.47万,2000-2018年期间癌症总体发病率呈上升趋势,所有癌症的年龄标准化发病率每年增加约1.4%。

疼痛是人类第五大生命体征,也是癌症患者最难忍受的病症之一,初诊癌症患者的疼痛发生率约为25%,而晚期癌症患者的疼痛发生率可达60%-80%,其中1/3的患者为重度疼痛。

癌症疼痛药物医治依据患者疼痛程度,有针对性地选用不同性质、作用强度的镇痛药物。阿片类药物是癌症疼痛管理的基础用药,主要用于治疗中重度癌症相关疼痛。

轻度疼痛:可选用非甾体类抗炎药物(NSAID)。

中度疼痛:可选用弱阿片类药物或低剂量的强阿片类药物,并可联合应用非甾体类抗炎药物以及辅助镇痛药物(冷静剂、抗惊厥类药物和抗抑郁类药物等)。

重度疼痛:首选强阿片类药,并可合用非甾体类抗炎药物以及辅助镇痛药物(冷静剂、抗惊厥类药物和抗抑郁类药物等)

4. 肌松药物广泛用于全麻手术

骨骼肌松弛药简称肌松药,可以选择性的作用于骨骼肌神经-肌接头,与N2胆碱受体相结合,暂时阻断了神经肌肉间的兴奋传递,从而产生肌肉松弛作用。手术中使用肌松药的目的包括:

(1)满足各类手术对肌肉松弛的需要

(2)消除紧张的肌肉对建立人工气道的阻碍

(3)消除自主呼吸和机械通气的不协调

根据作用机制可分为去极化肌松药和非去极化肌松药,去极化肌松药是N2受体激动药,产生与乙酰胆碱(ACh)相似但较持久的去极化作用。长时间后使突触后膜上的N2受体不能对ACh起反应。非去极化肌松药是N2受体阻断药,与受体上两个ACh结合部位之一结合或两个均被结合后,受体构型不改变,离子通道不开放,不能产生去极化,从而阻滞了神经肌肉兴奋传递,并妨碍了ACh与受体结合。目前临床上常用的去极化肌松药主要有琥珀胆碱,非去极化肌松药主要有罗库溴铵、顺阿曲库铵等。

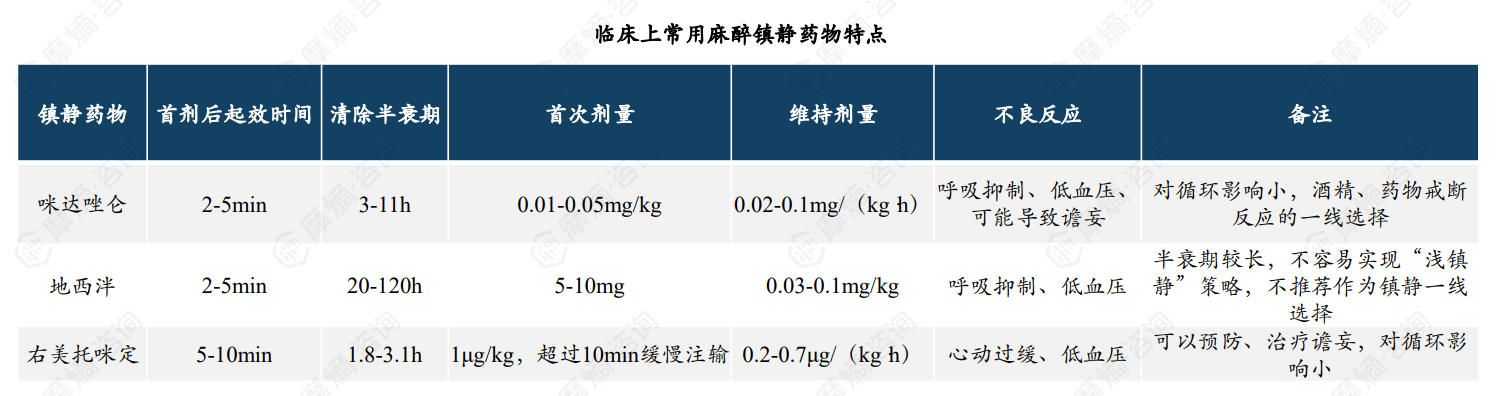

5. 苯二氮䓬类为ICU镇静治疗的基本药物

目前临床上使用的麻醉镇静药物主要为苯二氮䓬类,苯二氮䓬类与GABA受体复合物上的特异性受体结合,增强这种抑制性神经递质的结合。在较低剂量时即可发挥抗焦虑作用。更高的剂量可出现镇静、肌肉松弛、顺行性遗忘、抗癫痫作用,以及呼吸和心血管抑制作用。与阿片类镇痛药同时给药可能增强呼吸和心血管抑制。

镇静药物从麻醉诱导、维持,再到重症监护镇静的整个围手术期都在进行。可消除或减轻病人的疼痛及躯体不适感,减少不良刺激及交感神经系统的过度兴奋;帮助患者改善睡眠,诱导遗忘,减少或消除病人在治疗期间病痛的记忆;减轻或消除病人焦虑、躁动甚至谵妄,防止病人的无意识行为干扰治疗,保护病人的生命安全;降低病人的代谢速率,较少其氧耗氧需,使得机体阻滞氧耗的需求变化尽可能适应受到损害的氧输送状态,并减轻各器官的代谢负担。

二、麻醉药物市场竞争格局分析

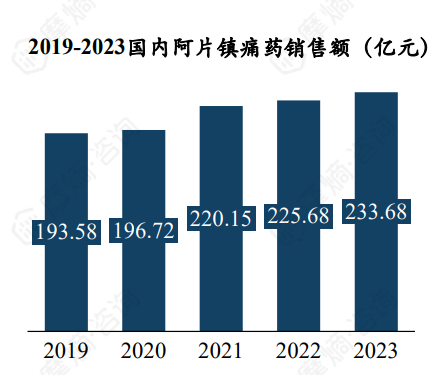

1. 阿片类镇痛药物市场增长稳定,人福医药为主要玩家

阿片类镇痛药市场表现强劲,销售额持续稳步增长,2023年销售额达到了233.68亿元。

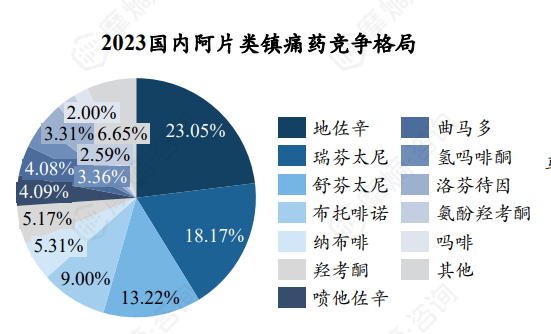

地佐辛作为阿片类镇痛药领军产品,近几年销售额经历了一定程度下滑,但仍占据了23.05%的市场份额。

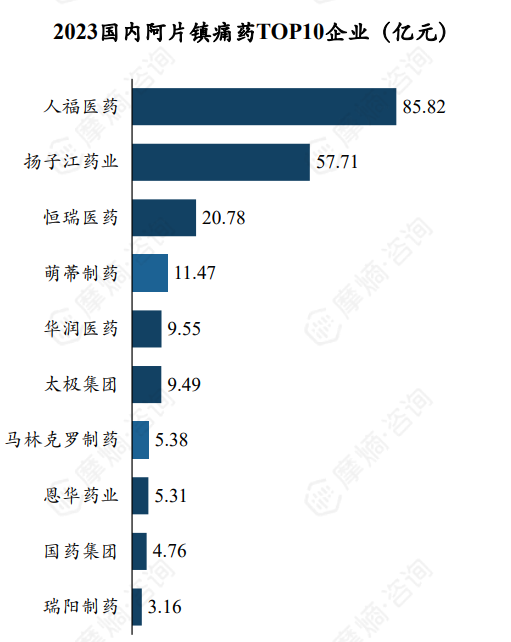

人福药业和扬子江药业是阿片类镇痛药龙头企业。人福医药拥有芬太尼全系列产品,且凭借先发优势,占据芬太尼90%左右市场份额。扬子江药业也凭借手握的最大单品地佐辛,占据绝对优势。

2. 地佐辛

(1)佐辛竞争较小,但未来市场或将进一步压缩

地佐辛是1970年合成的μ受体部分激动剂,由惠氏在1989年在美国上市,因原研战略布局问题,2000年在美国退市。后经扬子江重新开发,在2008年国内获批上市。

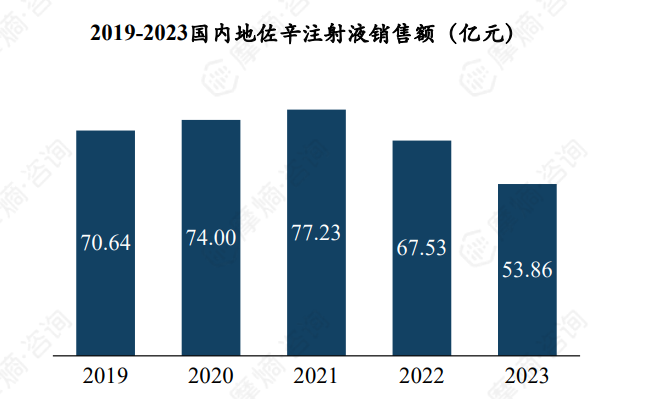

地佐辛上市以后迅速成长为镇痛药领域TOP1产品,2021年销售额达到了77.23亿,但由于地佐辛纳入第二批国家重点监控合理用药目录,销售额2023年下降至53.86亿元。

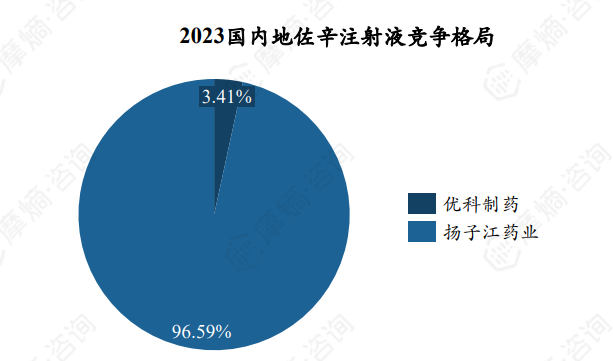

目前仅有扬子江药业和优科制药在生产销售地佐辛,优科制药因上市时间较短,市场仍由扬子江药业以96.56%份额占据绝对优势。

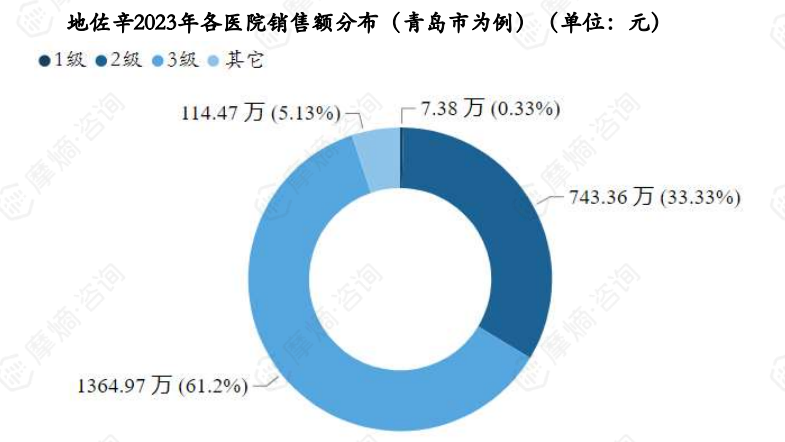

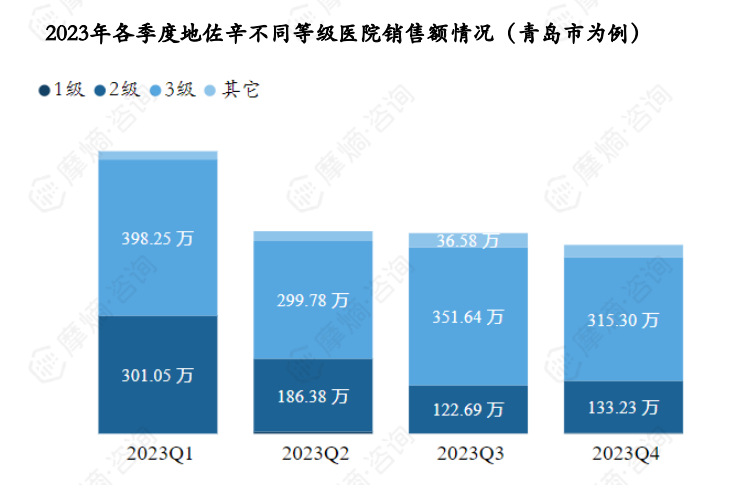

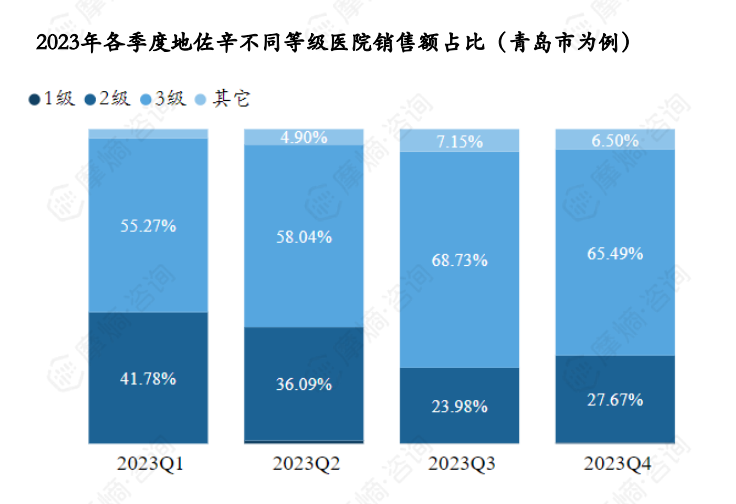

(2)地佐辛各级医院市场分析(以青岛市为例)

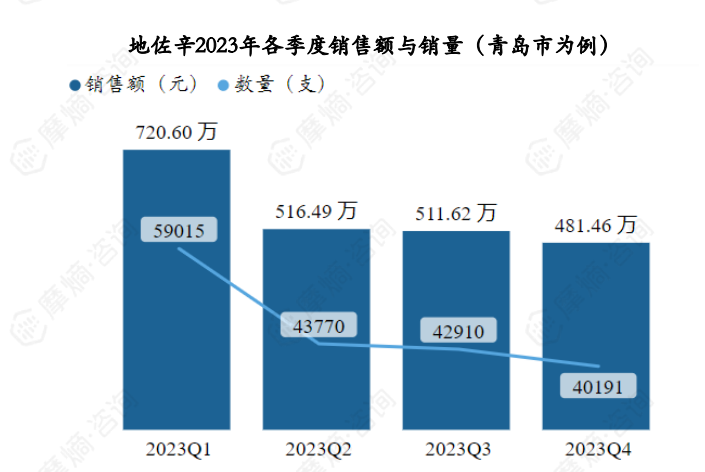

据摩熵药物流向数据统计显示,以青岛市为例,地佐辛2023年各季度销售量和销售额如下图;

地佐辛2023年各医院(青岛市为例)销售额分布如下图,其中三级医院与二级医院销售额之和占比超过94%。

据摩熵药物流向数据显示,以青岛市为例,地佐辛2023年各季度销售额呈下降趋势,2023Q4为全年最低。销售市场主要分布在二、三级医院,各季度二、三级医院销售额之和占比均超过90%。

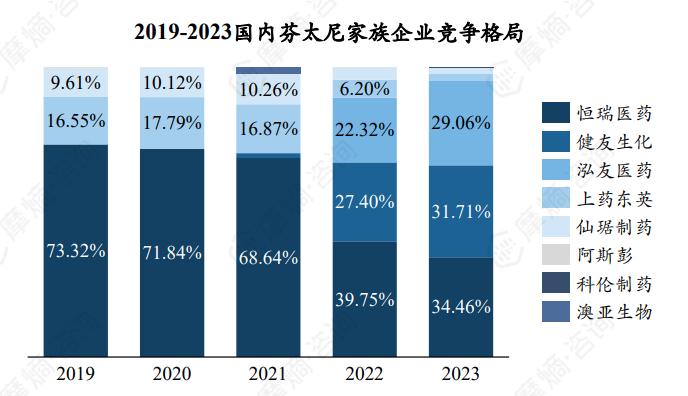

3. 芬太尼

(1)芬太尼镇痛效果好,应用场景广泛

芬太尼是一种合成的强效麻醉药物,首次由比利时医生保罗·杨森于1960年研制出来。它属于阿片类药物的合成类似物,其化学结构与吗啡相似,但药效更强烈。由于其快速、强效的镇痛效果,被广泛用于手术过程中,特别是需要迅速控制的疼痛,此外芬太尼还被用于缓解严重疼痛,如癌症疼痛和术后疼痛。

舒芬太尼于1974合成,舒芬太尼对μ阿片受体亲和力比芬太尼强了7-10倍,镇痛强度为芬太尼5-10倍,主要用于气管内插管和使用人工呼吸的全身麻醉,近年来在无痛分娩中的应用也逐渐变得广泛。

阿芬太尼于1976年合成,作用于μ阿片受体,为短效镇痛药,镇痛强度为芬太尼的1/4,持续时间为其1/3。目前阿芬太尼已经成为日间手术和内窥镜检查等门诊诊疗的麻醉主要选择。

瑞芬太尼于1990年合成,瑞芬太尼在人体内1分钟左右迅速达到血-脑平衡,在组织和血液中被迅速水解,故起效快,维持时间短,与其它芬太尼类似物明显不同。瑞芬太尼的镇痛作用及其副作用呈剂量依赖性,与催眠药、吸入性麻醉药和苯二氮䓬类药物合用有协同作用。

(2)芬太尼市场广阔,人福医药拥有绝对优势

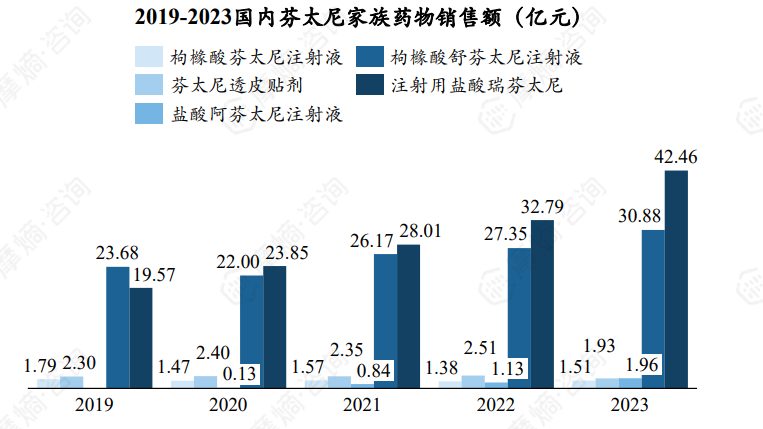

我国芬太尼类药物整体市场呈现上升趋势,2023年销售额达78.75亿元。临床使用中芬太尼已被逐步取代,舒芬太尼与瑞芬太尼销售额稳步上升,2019-2023年间舒芬太尼年复合增长率为6.78%,瑞芬太尼为21.36%。阿芬太尼于2000年在我国首仿上市,因上市时间较短,2023年销售额仅1.96亿元。

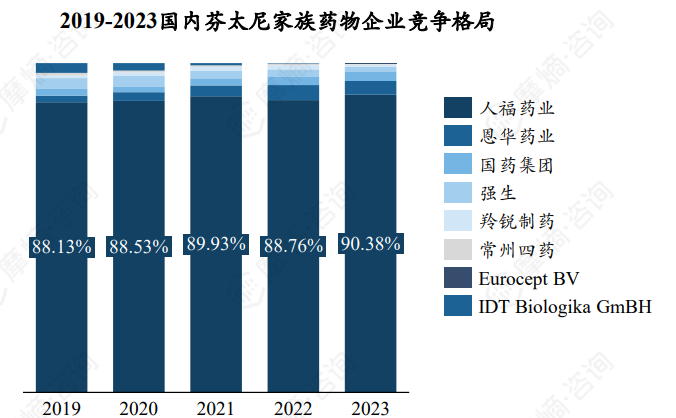

芬太尼类药物在行政管理上为“麻醉药品”,生产及使用都有较大限制,药品生产企业数量有限,竞争企业较少。人福医药具备全系芬太尼产品布局,2003年瑞芬太尼上市、2005年舒芬太尼上市、2020年阿芬太尼上市,都是首仿上市具备先发优势,是芬太尼类药物绝对的龙头企业,占据整体芬太尼产品90%左右市场份额。

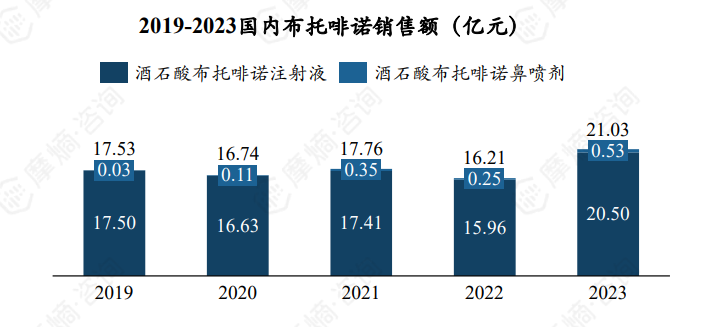

4. 布托啡诺

布托啡诺是由百时美施贵宝研发,1978年在美国上市,1997年在原有基础上再研发出鼻喷剂,2002年恒瑞医药对其在国内进行仿制上市。

布托啡诺主要作用κ受体,对δ受体作用不明显,对μ受体具有激动与拮抗的双重作用。由于布托啡诺对阿片受体的这种独特作用,因此具有以下临床应用特征:(1)具有阿片类药物的良好镇痛作用的同时,很少有临床意义的呼吸抑制;(2)很少引起胃肠运动减少或平滑肌痉挛;(3)很少引起皮肤瘙痒;(4)很少引起尿潴留;(5)躯体依赖性极低。在麻醉药品管理条例中属于二类精神药品。

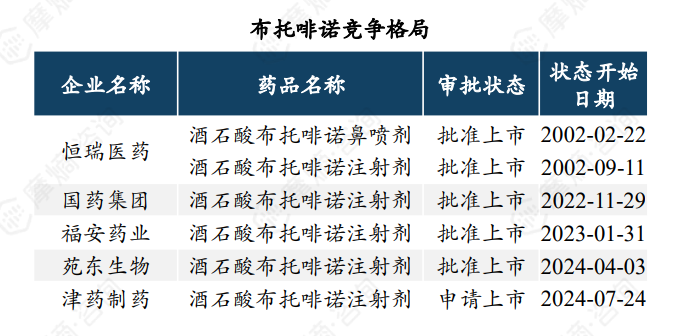

布托啡诺主要用于治疗各种癌症疼痛、手术后疼痛和临床麻醉诱导。上市初期市场表现并不出色,2015年国家取消对布托诺啡的价格管制后其单价上升,销售额也实现了快速增长,2023年销售额突破20亿元。2022年以前布托啡诺市场由恒瑞医药独占,但在2022年后国药集团、福安药业和苑东生物的产品相继上市,津药制药产品也已进入申请上市阶段,市场竞争即将加剧。

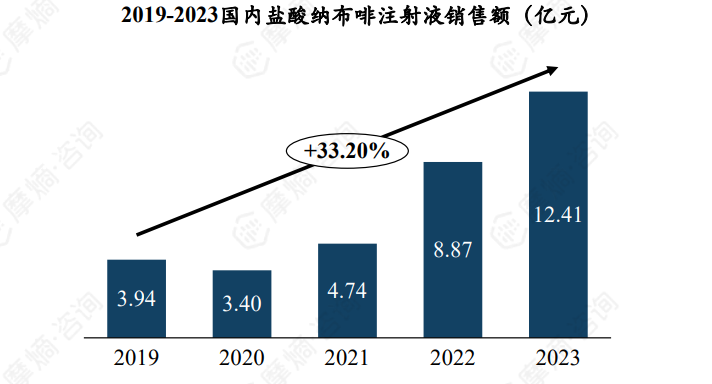

5. 纳布啡

纳布啡市场增长迅速,人福药业与扬子江药业各占半壁江山。纳布啡是一种阿片受体激动拮抗药,属于国家二类精神药品。对μ受体呈拮抗作用,对κ受体呈激动作用。纳布啡的镇痛作用与吗啡相似,其呼吸抑制作用也与等效剂量的吗啡相似,但有封顶效应,即超过30mg时,呼吸抑制作用不再随剂量进一步加重。与其他激动拮抗药一样,纳布啡干扰纯μ受体激动药的镇痛作用,在吗啡或芬太尼麻醉后,应用纳布啡即可拮抗这些药物的呼吸抑制作用,又可利用本身的镇痛作用。

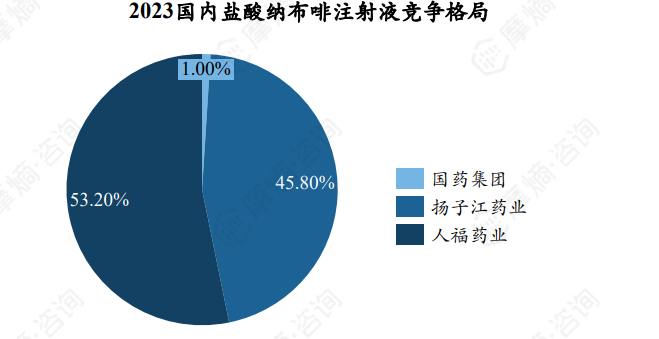

在国内市场,纳布啡最初由人福药业于2013年成功仿制,且在2021年3月通过了药品一致性评价。近年来,其市场销售额呈现出迅猛的增长态势,在2019年至2023年期间,年复合增长率高达33.20%,并于2023年实现了销售额超过10亿元的里程碑。2021年6月扬子江药业纳布啡上市以来,迅速抢占市场。至2023年,人福药业与扬子江药业在纳布啡市场的份额分别达到了53.20%和45.80%。

三、镇静药物市场格局分析

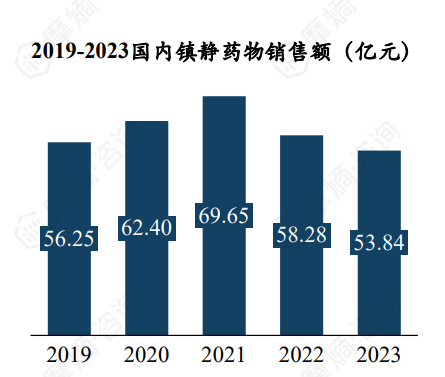

1. 镇静药物受集采影响,市场有所下降

镇静药物近几年受集采影响市场规模有所降低,2023年为53.84亿元。

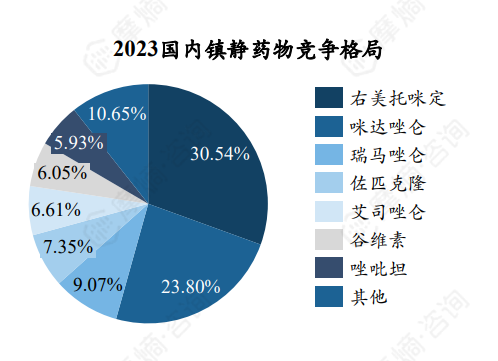

右美托咪定和咪达唑仑是市场销售额最大的两个品种,其中右美托咪定占比为30.54%,咪达唑仑为23.80%。瑞马唑仑虽然上市时间不久,但已成为镇静药物第三大品种。

扬子江药业和恩华药业是镇静药物的头部企业。2023年镇静药物销售额达到了12.33亿元与10.54亿元,远超其他企业。

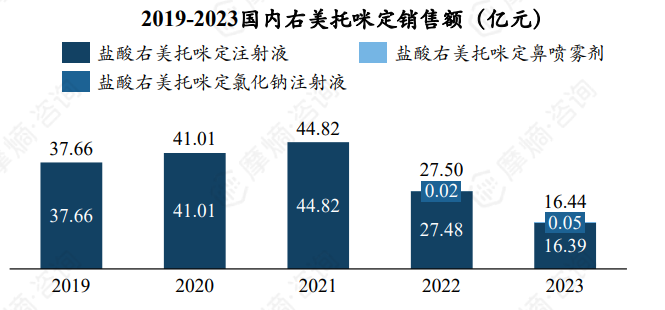

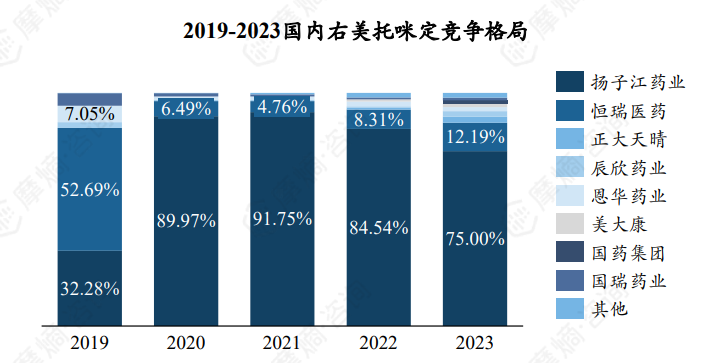

2. 右美托咪定

扬子江药业成右美托咪定集采最大赢家

右美托咪定是高选择的α2肾上腺素能受体激动药,通过作用于中枢神经系统和外周神经系统的α2受体产生相应的药理作用。右美托咪定通过作用于蓝斑核α2受体及激动内源性促睡眠通路而产生镇静催眠作用,使患者维持非快动眼Ⅲ期自然睡眠状态,这种镇静催眠状态的特点是患者可以被刺激或语言唤醒,并且在镇静催眠过程中不会产生呼吸抑制。

右美托咪定还有抗焦虑、降低应激反应、稳定血流动力学、镇痛、抑制唾液腺分泌、抗寒战和利尿等作用。此外,右美托咪定与其他镇静镇痛药物联合使用时具有良好的协同效应,能显著减少其他镇静镇痛药物的使用量。

右美托咪定市场竞争格局激烈,获批企业30余家,其中盐酸右美托咪定注射液纳入4+7及扩围集采,是4+7及扩围唯一独家中选产品,扬子江药业一家中选。右美托咪定2021年销售额达44.82亿元,中标后扬子江药业江迅速抢占市场。但在后续受续约降价影响销售额在2022开始持续下降,2023年仅16.44亿元。

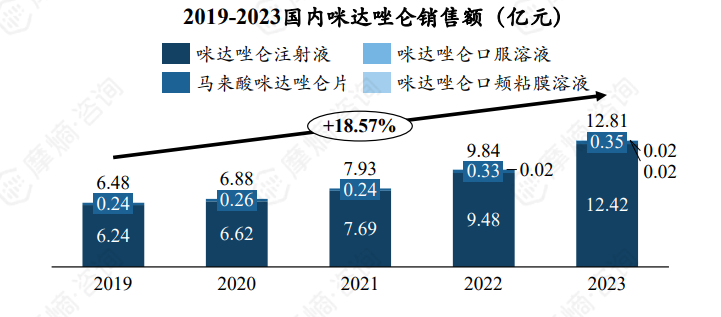

3. 咪达唑仑

咪达唑仑注射液调整为一类精神药品,恩华药业处于领先地位。咪达唑仑是苯二氮䓬类药物,具有水溶性及半衰期短的特点,随剂量具有镇静、嗜睡、肌松、抗惊厥和顺行性遗忘等作用,对血流动力学影响轻微,临床应用广泛。

咪达唑仑注射液治疗剂量会产生身体和心理依赖,致谵妄、幻觉、心悸、呼吸抑制,与其它毒品混合使用,会导致昏迷、失去知觉等。2024年4月30日,国家药品监督管理局、公安部、国家卫生健康委员会发布公告,决定将咪达唑仑原料药和注射剂从第二类精神药品调整为第一类精神药品。其他咪达唑仑单方制剂仍为第二类精神药品。

2023年咪达唑仑销售额为12.81亿元,近几年呈现稳步增长趋势,2019至2023年年复合增长率达18.57%。

咪达唑仑原研虽为罗氏制药,但其市场份额不足1%,恩华药业咪达唑仑2023年销售额为9.90亿元,占比达77.25%,处于市场绝对领先地位,在咪达唑仑注射液升级为一类精神药品后行政壁垒进一步提高,新进入竞争者可能性较小,市场格局稳定。

4. 瑞马唑仑

瑞马唑仑安全性更高,有望成功放量。瑞马唑仑是一种水溶性、超短效静脉注射苯二氮䓬类镇静药物,是在咪达唑仑的苯二氮䓬母环上引入可以水解代谢的丙酸甲酯侧链修饰而成。由于其良好的药理学特性,包括起效快、不依赖器官的代谢、持续时间短、恢复可预测、可被氟马西尼快速逆转等,目前已在无痛诊疗的镇静、全身麻醉诱导和维持等领域广泛应用。

瑞马唑仑自2020年以来已被FDA批准用于临床。虽然FDA只批准它用于成人操作镇静的诱导和维持,但在其它国家已被批准用于全身麻醉。

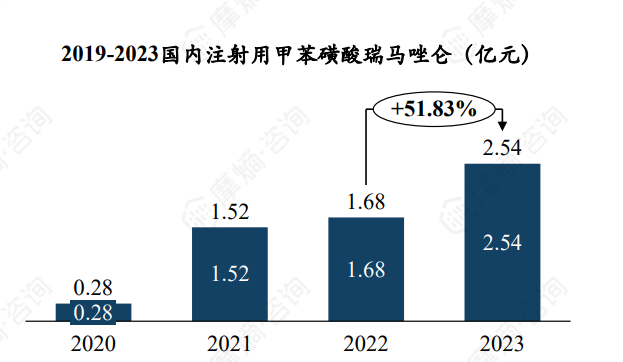

瑞马唑仑分子为游离碱,在水溶液中不稳定,成盐可形成稳定化合物,在我国已上市产品中有两种盐形式,分别是人福药业的苯磺酸瑞马唑仑和恒瑞医药的甲苯磺酸瑞马唑仑。

2023年,注射用苯磺酸瑞马唑仑的销售额达到了2.34亿元,较2022年实现了132.55%的显著增长。同年,注射用甲苯磺酸瑞马唑仑的销售额也达到了2.54亿元,与2022年相比增长了51.83%。

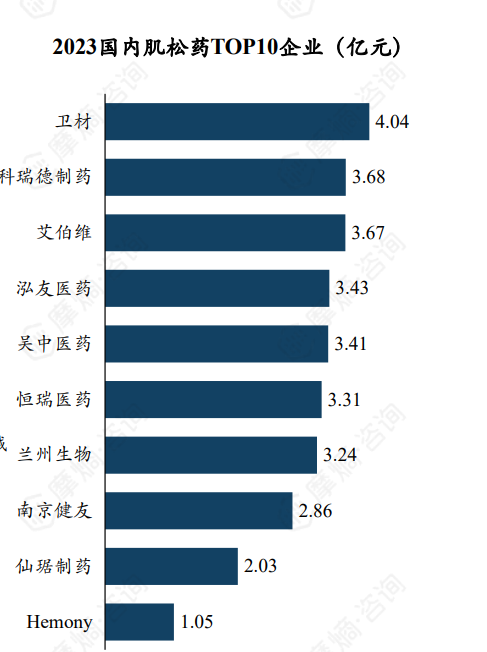

四、肌松药市场格局分析

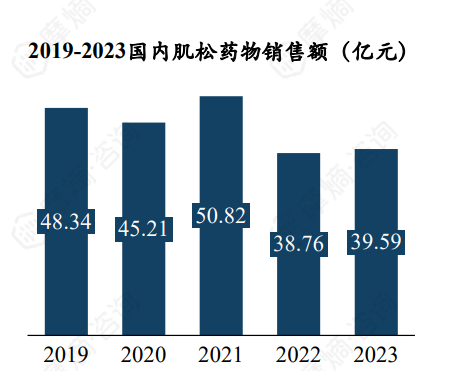

1. 肌松药物行政壁垒低,大品种已纳入集采

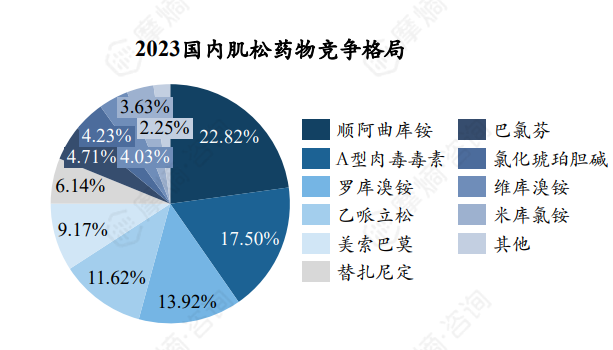

肌松药物不受麻醉药品管理条例限制,行政壁垒较低,竞争激烈。近几年大品种相继集采,整体市场规模迅速下降,2023年已不足40亿。顺阿曲库铵虽然已经进入集采,但仍是肌松药物最大品种,占据22.82%的市场份额。

肌松药物因不限制生产厂商数量以及大品种的集采,因此销售额排名前十的企业中,并未出现绝对领先的企业,各企业的销售额均低于5亿元。

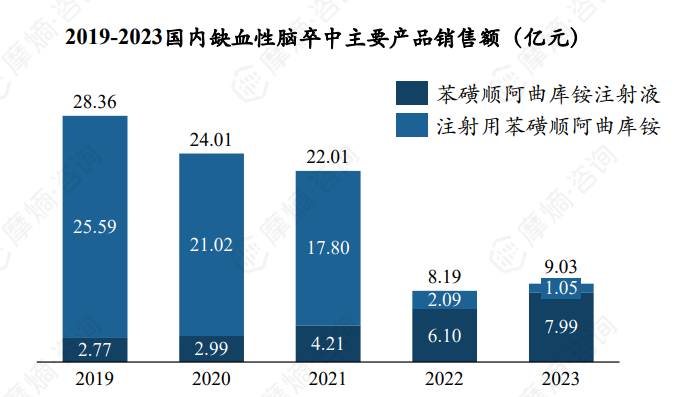

2. 顺阿曲库铵

顺阿曲库铵集采之后市场迅速下降,新进入者迅速抢占市场。顺阿曲库铵最早由葛兰素史克与雅培实验室合作研发,于1995年在英国及美国相继上市。1996年该产品相继在德国、法国和意大利等欧盟国家上市,2000年本品进口至中国。顺阿曲库铵作为一种中效肌松药,其作用主要通过阻断神经肌肉接头的乙酰胆碱受体来实现。顺阿曲库铵起效时间较短,作用时间适中且可控性强。由非特异性血浆酯酶进行酯水解和Hofmann消除(非生物过程,不依赖肾脏、肝脏或酶的功能),生成无活性的代谢产物劳丹苷和单甲基劳丹苷,这些代谢产物通过肾脏排泄,不会对机体产生明显的毒性作用。因此,顺阿曲库铵在长时间手术中使用时,具有良好的安全性和可预测性。

顺阿曲库铵市场上有两种剂型,其中注射用苯磺顺阿曲库铵纳入第五批集采后迅速放量,取代了原本苯磺顺阿曲库铵注射液的市场。

恒瑞医药原本占有顺阿曲库铵70%左右市场,但在集采后市场被健友生化与泓友医药分流。

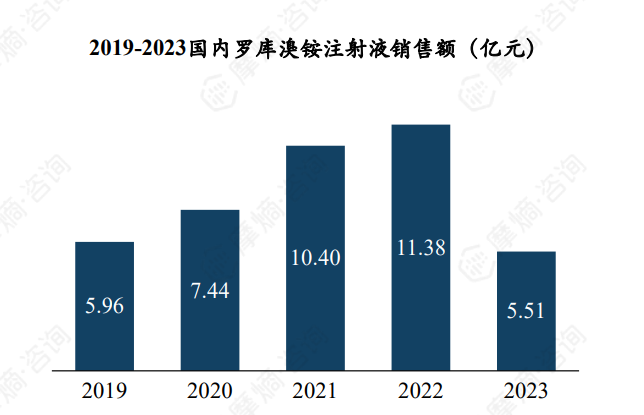

3. 罗库溴铵

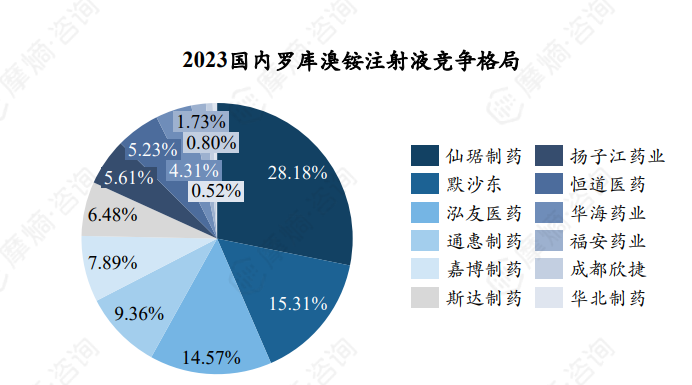

罗库溴铵同类起效最快,集采之后销售额减半。罗库溴铵是由ORGANON公司研发,于1994年在美国上市,2000年在中国批准上市。是目前临床上广泛使用的起效最快的非去极化肌松药,其起效时间仅次于琥珀胆碱却没有琥珀胆碱引起的肌束颤动、恶性高热、血钾升高、眼压升高等不良反应,且具有不易蓄积、无组胺释放等优点。

罗库溴铵在2021年销售额突破10亿元,然而在2022年被纳入国家第七批集中采购名单后销售额急剧下滑,2023年已缩减至5.51亿元。仙琚制药是罗库溴铵领军企业,占据28.18%市场份额,紧随其后的是默沙东与泓友制药,分别拥有15.31%和14.57%的市场份额。

五、麻醉药物市场趋势分析

1. 低成瘾性阿片类镇痛药物是研发的一个趋势

阿片类药物在疼痛治疗中发挥重要作用,但其在有效控制各类型急性和慢性疼痛的同时,也带来非医疗目的用药和药物成瘾的风险,造成阿片类药物危机。目前针对阿片类药物滥用问题主流策略为研发防滥用制剂。

(1)通过物理或化学手段在药物外面形成屏障

最常用的技术是增加药物的抗压强度,防止咀嚼、切割或碾碎药物来提取活性成分。一种是用聚乙烯包衣药丸形成聚合物,如硫酸吗啡缓释片。也可以应用酯膜和蜡聚合物包衣技术,如酒石酸氢可酮缓释片。

(2)运用含有厌恶试剂技术的产品引起不愉快的感受防止使用更大剂量

如盐酸羟考酮等联合烟酸可引起鼻刺激,旨在阻止鼻吸滥用。

(3)阿片受体激动剂与拮抗剂联合用药

此类制剂同时含有阿片受体激动剂与具有首过效应的阿片受体拮抗剂,当吞下完整的药片或胶囊时,由于肝首过效应使拮抗剂进入全身血液循环前被大量代谢灭活从而不产生临床效果。但当用于鼻吸或静脉注射时拮抗剂可进入人脑内产生活性,从而减少阿片类受体激动药进入脑内引起的欣快感。

(4)设计阿片类药物的前药

分子必须经过胃肠道生物转化才能发挥作用,代谢饱和会限制大剂量药物服用后的最高血药浓度,避免奖赏系统过度激活,不产生强烈欣快感。

(5)开发新的递送系统

如早期的丁丙诺啡透皮给药系统。皮下植入物和皮下长效注射液也可提供持续和渐进的阿片类药物释放。

2. 福泰制药/VX-548: Nav1.8抑制剂,新机制镇痛药,无成瘾性问题

VX-548:是一款Nav1.8抑制剂,Nav1.8是一种特定的离子通道蛋白,主要在神经组织中表达。它在感觉神经元中起着重要作用,参与传导疼痛信号和温度感知。抑制Nav1.8通道活性可以阻断疼痛信号的传导、减轻疼痛感觉并产生镇痛效应,同时Nav1.8不参与中枢神经相关的活动,不会存在类似阿片类药物的成瘾性问题,也不会对运动功能产生影响。

2024年1月30日晚,福泰制药公布VX-548治疗中、重度急性疼痛最新三期数据,相比安慰剂组,VX-548治疗组达到了数字疼痛评分(NPRS)和48小时内疼痛强度差异的时间加权总和评分(SPID48)主要终点,同时VX-548安全性和耐受性良好,副作用发生率较安慰剂组更低。

目前全球NaV1.8抑制剂研发管线并不多,研发难度大,辉瑞,雅培,Vertex均陆续折戟。Vertex最新一代抑制剂VX-548,是目前全球进度最快且唯一III期临床成功的NaV1.8抑制剂。

以上内容均来自摩熵咨询{麻醉药物市场研究专题报告(二)},如需查看或下载完整版报告,可点击!

想要解锁更多药物研发信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论