一、抑酸药物分类及应用领域

1. 酸相关疾病是消化系统疾病中最常见的一类疾病

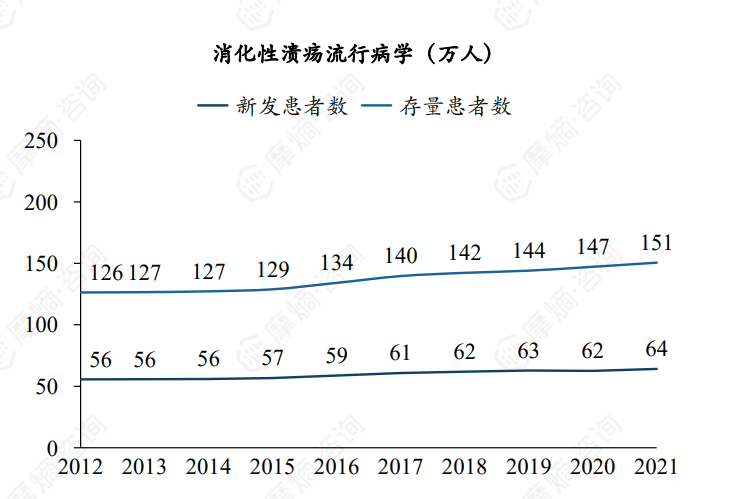

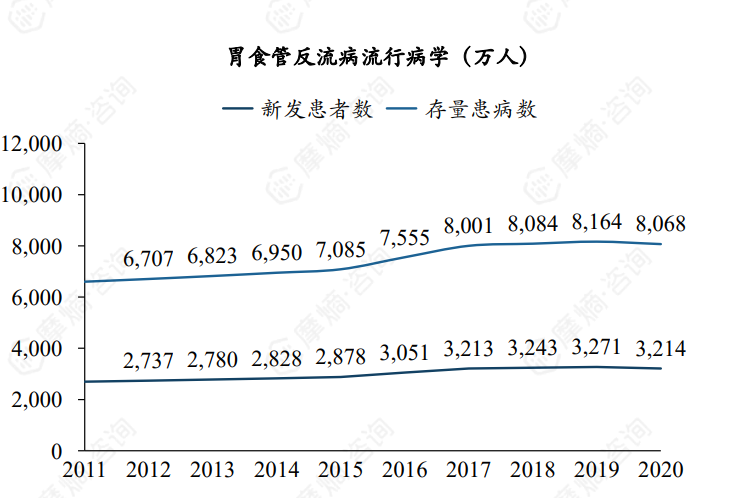

酸相关疾病是把胃酸作为主要致病因子的上消化道疾病,临床发病率高,主要包括消化性溃疡、胃食管反流病、卓-艾综合征等。其中,消化道溃疡2021年在我国新发患者数达64万,存量患者数达151万;胃食管反流病2020年在我国新发患者数3214万,存量患者数8068万。

2. 抑酸药物分类

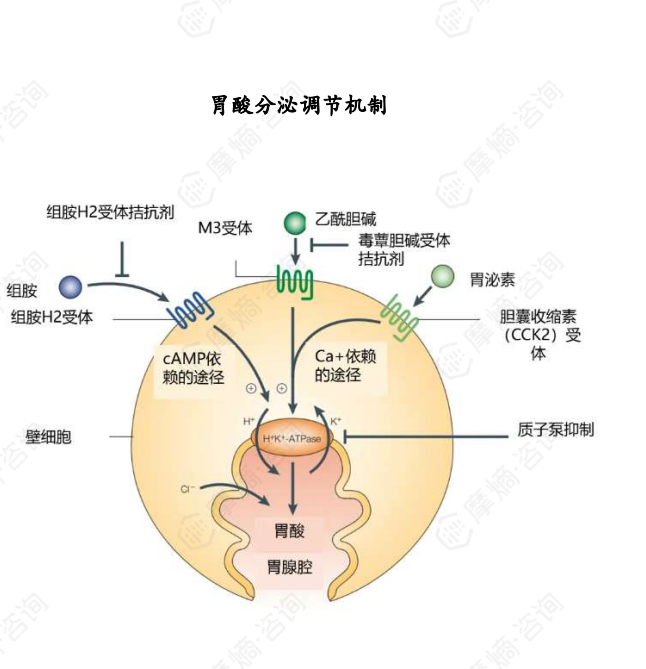

抑酸药物根据其作用机制分为质子泵抑制剂、H2受体阻滞剂和钾离子竞争性酸阻滞剂。胃酸的分泌是一个多机制精确调节的过程,位于壁细胞基底外侧膜的组胺受体(H2R)、乙酰胆碱受体(M3R)或胆囊收缩素受体(CCK2R)受到各自配体的刺激而激活,从而启动信号转导通路,激活酸分泌的最后一步——H+/K+-ATP 酶(质子泵),导致胃酸分泌增加。当胃酸分泌过度增加时,胃囊内形成高酸状态,是引发消化性溃疡、胃食管反流病等酸性疾病的主要因素。

质子泵抑制剂(PPI)可以不可逆的与H+-K+-ATP酶中的半胱氨酸残基上巯基形成共价二硫键,不可逆地使H+-K+-ATP酶失活,从而抑制胃酸分泌。不可逆型PPI只能与处于活化状态的H+-K+-ATP酶结合,并主要由肝脏内细胞色素P的同工酶CYP2C19和CYP3A4代谢。

H2受体阻滞剂通过抑制胃黏膜壁细胞H2受体而发挥作用,抑酸作用弱于PPI,但控制夜间酸突破更有效,可减少50%~70% 24h 基础胃酸分泌,抑酸持续时间较短(4~8h),易受饮食影响,易快速耐受。

钾离子竞争性酸阻滞剂(P-CAB)通过与钾离子竞争质子泵上结合位点结合,可逆性抑制质子泵的泌酸功能,而抑制胃酸分泌,可同时与活性质子泵和静止质子泵结合,在胃壁细胞中高浓度聚集且解离缓慢,抑酸作用不受胃酸分泌状态的影响,故起效迅速,抑酸作用更强大,并可持久强效的抑酸。

3. 质子泵抑制剂广泛用于消化道酸相关性疾病

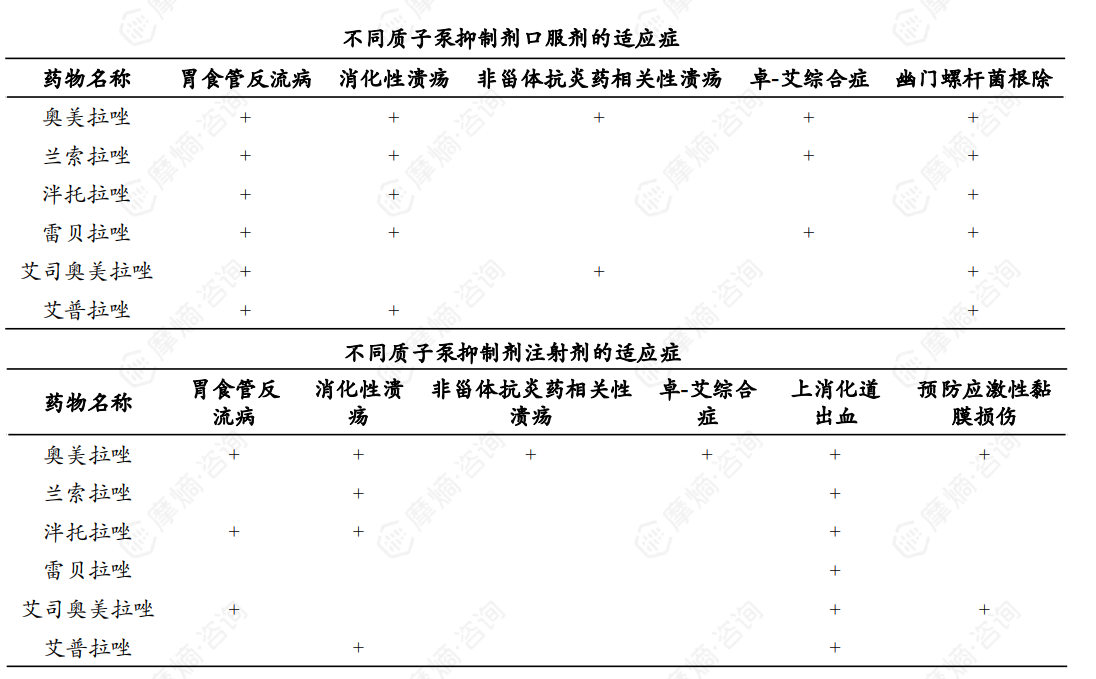

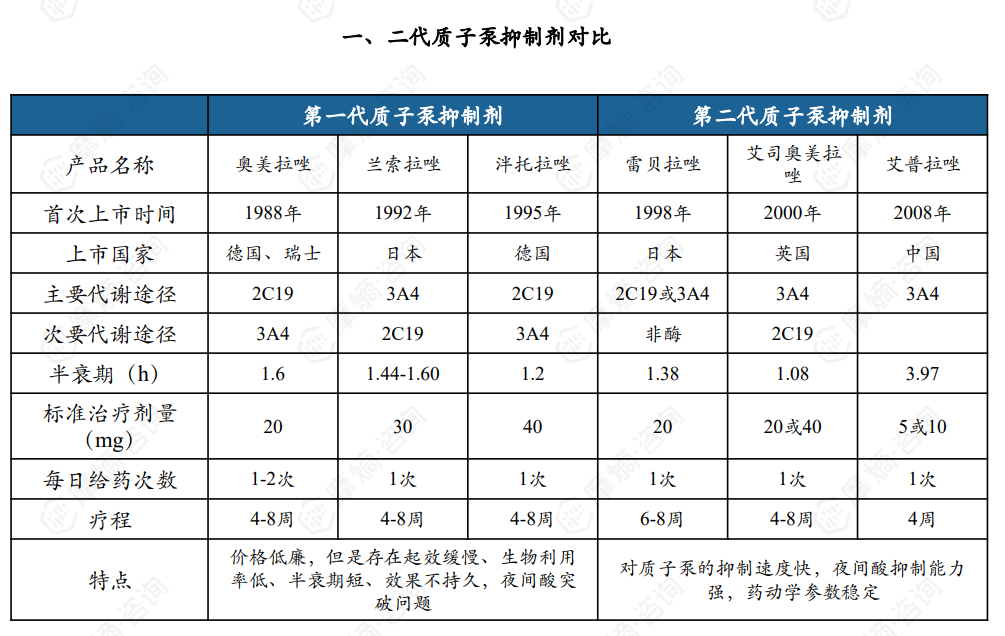

质子泵抑制剂是目前世界上应用最广的抑酸药物,临床上常用的有第一代质子泵抑制剂(奥美拉唑、兰索拉唑、泮托拉唑)和第二代质子泵抑制剂(雷贝拉唑、艾司奥美拉唑、艾普拉唑)。

质子泵抑制剂广泛用于消化系统酸相关性疾病,包括胃食管反流病、消化性溃疡、幽门螺杆菌根除、卓-艾综合征、上消化道出血以及预防应激性粘膜损伤等。

4. 二代质子泵抑制剂优于一代质子泵抑制剂

二代质子泵抑制剂效果更强、起效更快,解决了一代个体差异大问题。第二代质子泵抑制剂相较于第一代,成功弥补了其不足,并针对性地解决了临床上的关键问题。

第一代质子泵抑制剂主要依赖肝脏内的细胞色素P450同工酶CYP2C19进行代谢,但CYP2C19基因存在高度多态性,导致患者间的个体差异显著。因此,第一代质子泵抑制剂的代谢速率深受患者CYP2C19基因分型及其表达酶活性的影响,临床上不同患者使用后的血药浓度差异极大。

第二代质子泵抑制剂则在多方面改进了第一代的问题,表现出起效迅速的抑酸作用、高水平的抑酸能力、较低的不良反应率以及与其他药物间较小的相互作用,从而显著提升了治疗效果。

二、质子泵抑制剂市场竞争格局分析

1. 质子泵抑制剂整体市场

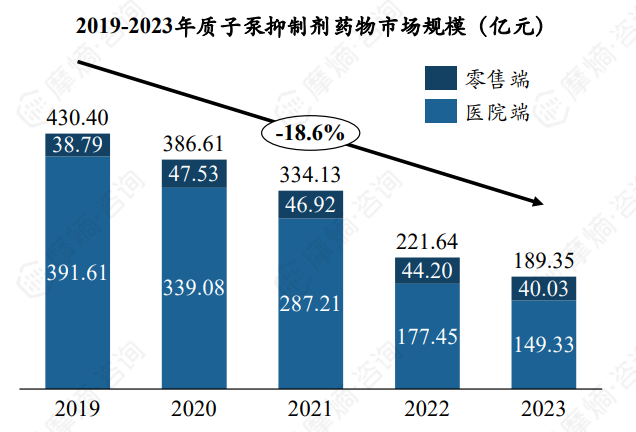

市场规模持续下降,质子泵抑制剂产品市场格局迎来巨大变化。随着国家集中采购政策的深入实施,质子泵抑制剂药物大量纳入国家集采范围,整体市场规模因此遭受压缩,从2019年的430.4亿元缩减至2023年的189.4亿元,年复合增长率为-18.6%。零售端市场相较于医院端变化较小,因此市场占比持续上升,由不足10%提升到超20%。

根据摩熵医药数据库统计显示,质子泵抑制剂市场的产品格局发生了显著变化。其中,雷贝拉唑的市场份额实现了大幅提升,从18.3%增长到29.6%,跃居市场首位。艾普拉唑的市场份额也实现了快速增长,从2.8%攀升至16.6%,成功跻身市场前三。相比之下,艾司奥美拉唑的市场份额保持稳定。而奥美拉唑、泮托拉唑和兰索拉唑的市场份额则均有所缩减。

2. 质子泵抑制剂里的 “扛把子”—— 奥美拉唑

(1)两百余家企业竞争,阿斯利康拔得头筹

奥美拉唑是由阿斯利康研发而成,首个投入临床使用的质子泵抑制剂,结构特点是含有苯并咪唑环和亚磺酰基,是外消旋体,左旋体和右旋体各占50%。常用剂型包括片剂、胶囊剂、注射剂。

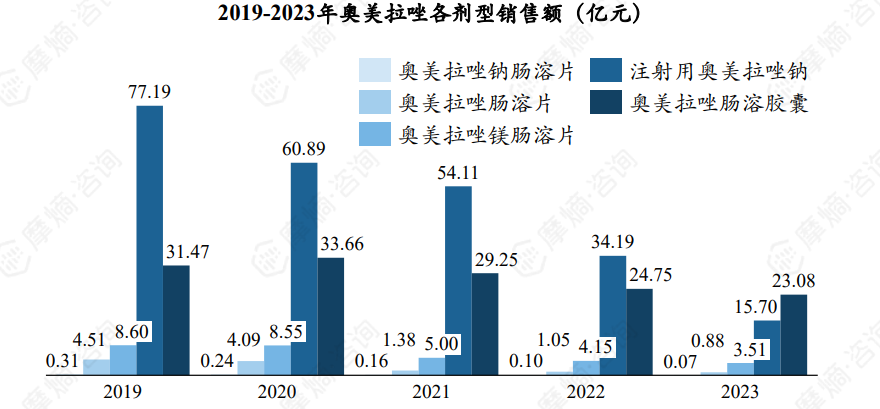

奥美拉唑临床上主要应用剂型为注射用奥美拉唑和奥美拉唑肠溶胶囊,但在这两种剂型先后被纳入集采后其销售额也由2019年122亿元降至2023年43亿元。

奥美拉唑原研专利过期后巨大的市场迎来了众多企业仿制,目前奥美拉唑在使用批文企业数达两百余家,市场竞争激烈。阿斯利康以17.8%的市场份额拔得头筹,其次为康恩贝的12.4%与石药欧意的8.2%。

(2)胶囊剂两家企业中选降幅50.17%,注射剂十家企业中选降幅93.18%

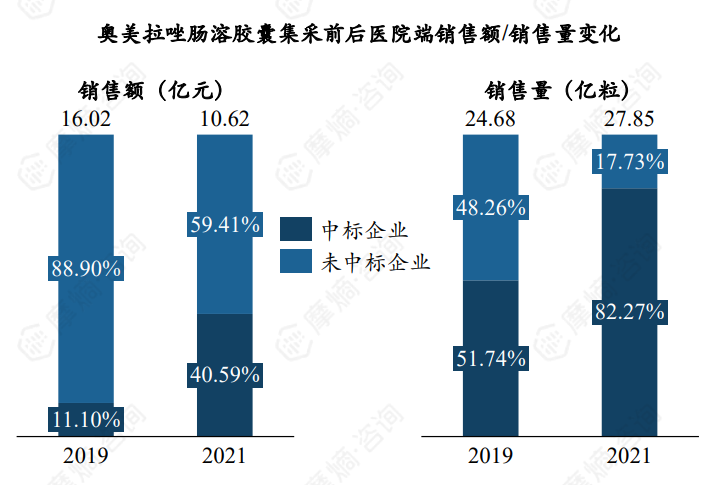

奥美拉唑肠溶胶囊被纳入第三批国家集中采购,罗欣药业与海灵化学制药两家企业中选,平均降幅为50.17%。集采后中标企业销售额占比增加了29.49%,销售量占比增加了30.53%。

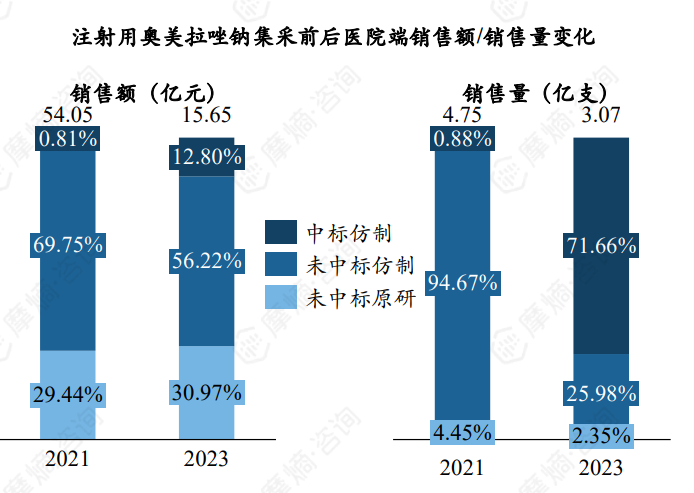

根据摩熵医药数据库统计显示,注射用奥美拉唑钠被纳入第七批国家集中采购,由恒生制药、三联药业、天安医药等十家企业中选,平均降幅达93.18%。中标企业销售量占比由0.88%增长至71.66%,但因价格较低,销售额占比仅由0.81%增长至12.80%。

3. 质子泵抑制剂 “潜力担当”——兰索拉唑

(1)注射剂纳入集采市场骤减,肠溶片成为市场占比最大剂型

兰索拉唑属于奥美拉唑me-better药物,通过在吡啶环4位侧链导入氟原子(F3),以三氟乙氧基为取代基,亲脂性较强,可迅速透过壁细胞膜转变为次磺酸和次磺酰衍生物而发挥作用,生物利用率较奥美拉唑提高了30%。由武田制药研发,1992年于日本率先上市。目前国内市场上销售使用剂型包括片剂、口崩片、肠溶片、胶囊剂、肠溶胶囊和注射剂。

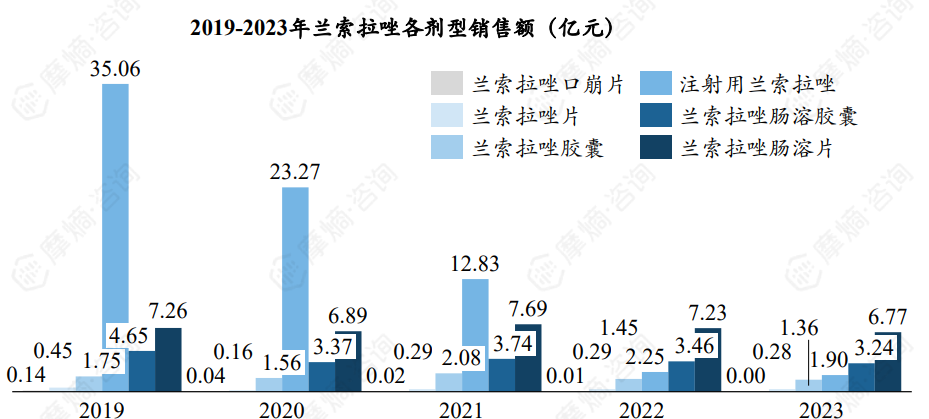

根据摩熵医药数据库统计显示,兰索拉唑2019年整体市场达49.33亿元,注射剂是其主要剂型。随着注射剂纳入第五批集采后兰索拉唑整体市场大幅缩水,至2023年市场仅剩13.54亿元。

肠溶片在注射剂集采后成为兰索拉唑市场占比最大剂型,扬子江海蓉药业凭借其肠溶片的突出表现成为兰索拉唑领军企业。

(2)集采四家企业中标,降幅达91.13%,集采后销售量与销售额均出现下滑

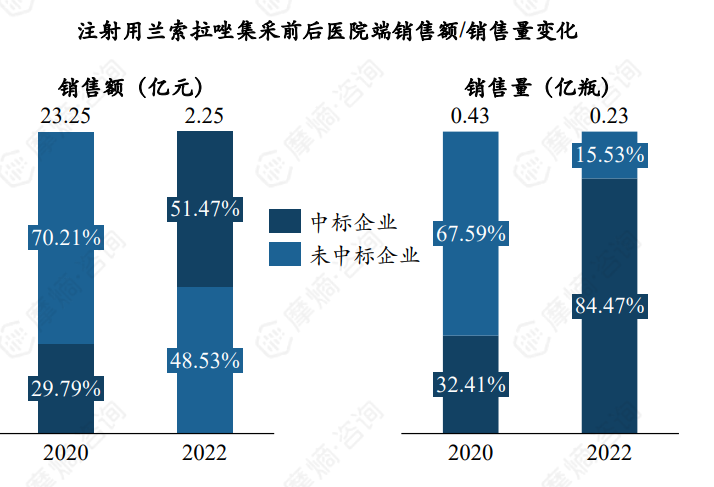

注射用兰索拉唑被纳入第五批国家集中采购,共四家企业中选,平均降幅达91.13%。其中裕欣药业降价幅度最大,每瓶仅2.97元。

集采后医院端销售额与销售量均出现显著下滑,销售额由23.25亿元降至2.25亿元,销售量由0.42亿瓶降至0.23亿瓶。中标企业销售额占比提升21.68%,销售量占比提升52.06%。

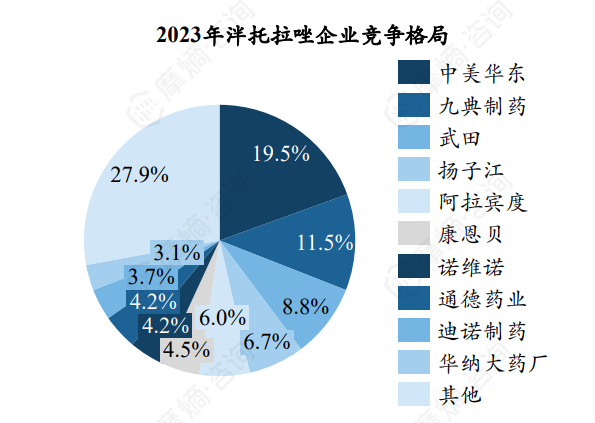

4. 泮托拉唑

(1)百亿品种跌落神坛,市场降幅超85%

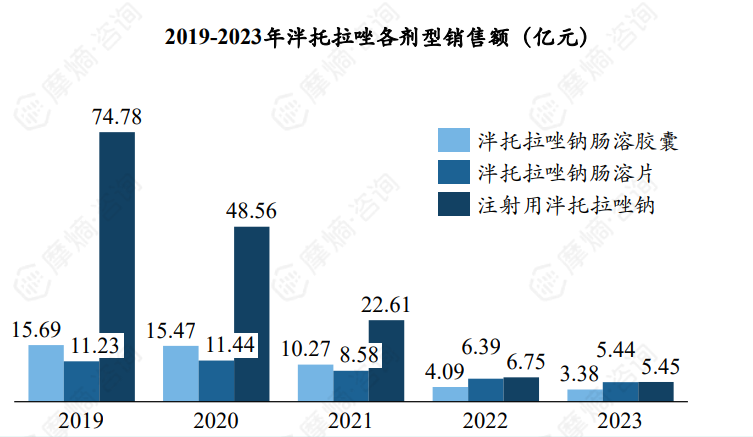

泮托拉唑是全球上市的第三个质子泵抑制剂,与奥美拉唑相比具有较高的选择性和生物利用度,弱酸条件下稳定性优于奥美拉唑和兰索拉唑。泮托拉唑最早由BydGulden(现为日本武田制药的子公司)开发,1994年在德国、墨西哥上市,上市剂型为肠溶片。

国内上市销售剂型主要为肠溶片、肠溶胶囊和注射剂,根据摩熵医药数据库统计显示,整体市场在2019年销售额达到了102亿元,但在注射剂与肠溶片进入集采后市场大幅下降,到2023年已经下降至14亿元,较2019年相比下降超过85%。泮托拉唑在售企业近百家,竞争激烈,TOP3企业为中美华东、九典制药和武田,占比分别为19.5%、11.5%和8.8%。

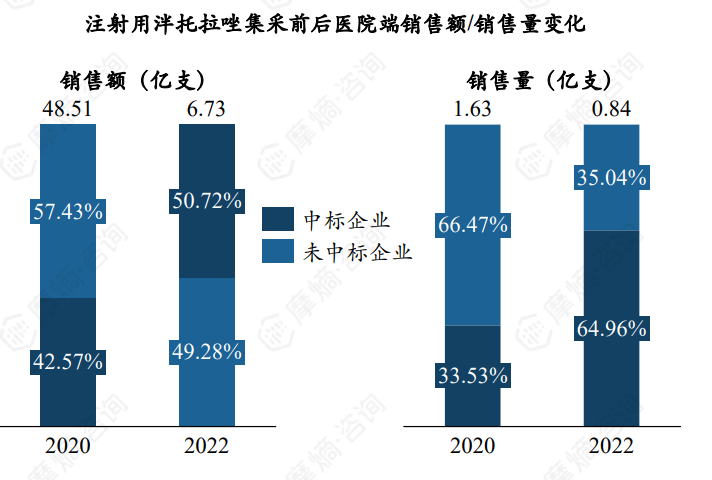

(2)肠溶片3家企业中选,销售额与销售量占比增长均超过50%

注射用泮托拉唑被纳入第四批国家集中采购,奥赛康、扬子江、中美华东等六家企业中选,平均降幅为88.49%。集采后中标企业销售额占比增加了8.15%,销售量占比增加了31.43%。

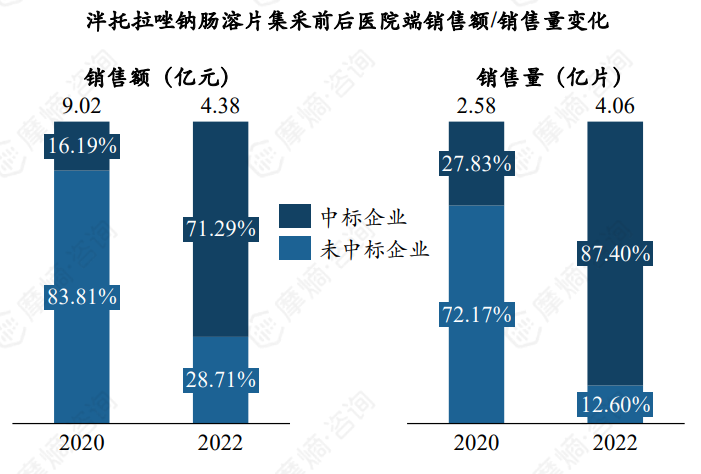

泮托拉唑肠溶片被纳入第四批国家集中采购,九典制药、康恩贝和Aurobindo三家企业中选,平均降幅为57.91%。集采后中标企业销售额占比增加了55.10%,销售量占比增加了59.57%。

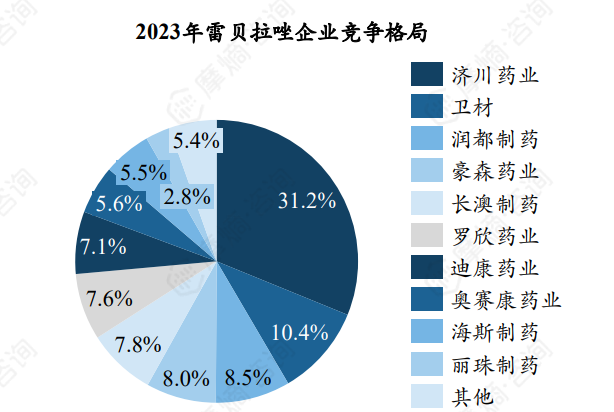

5. 雷贝拉唑

(1)质子泵抑制剂TOP1品种,2023年销售额达56亿元

雷贝拉唑原研企业为卫材和强生,于1997年在日本获批上市。雷贝拉唑与质子泵结合位点多,代谢为非酶代谢,具有起效更快、个体化差异较小、与其他药物联用时相互作用少等优势。

国内上市销售主要剂型为肠溶胶囊、肠溶片及注射剂。2023年雷贝拉唑销售额55.79亿元,虽然较前几年有所降低,但因降幅较小,因此整体市场为居于所有质子泵抑制剂首位。济川药业是雷贝拉唑领军企业,市场份额超30%,其胶囊剂市场规模最大,且具有绝对优势。

雷贝拉唑肠溶片纳入第九批国家集采,安必生制药、新华制药、海斯制药、山香药业、济川药业、九典制药、润都制药和药友制药八家企业中选。肠溶胶囊及注射剂因参比制剂尚不明确,目前一致性评价进程缓慢。

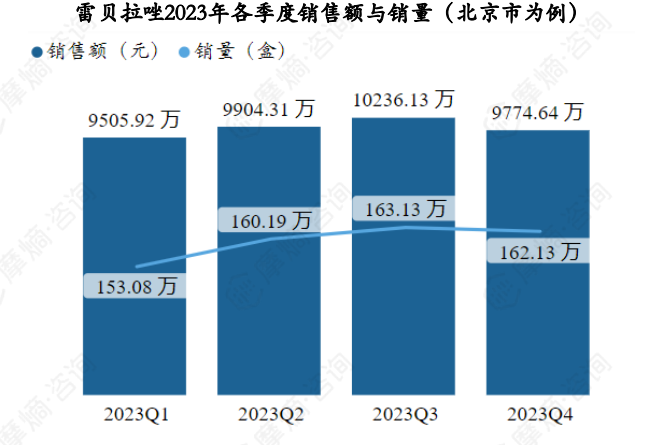

(2)雷贝拉唑各级医院市场分析(以北京市为例)

据摩熵医药药物流向数据显示,以北京市为例,雷贝拉唑2023年各季度销售量和销售额如下图:

雷贝拉唑2023年销售额TOP3医院(北京市为例)分别为中国医学科学院肿瘤医院、首都医科大学附属北京安贞医院、中国医学科学院阜外医院。

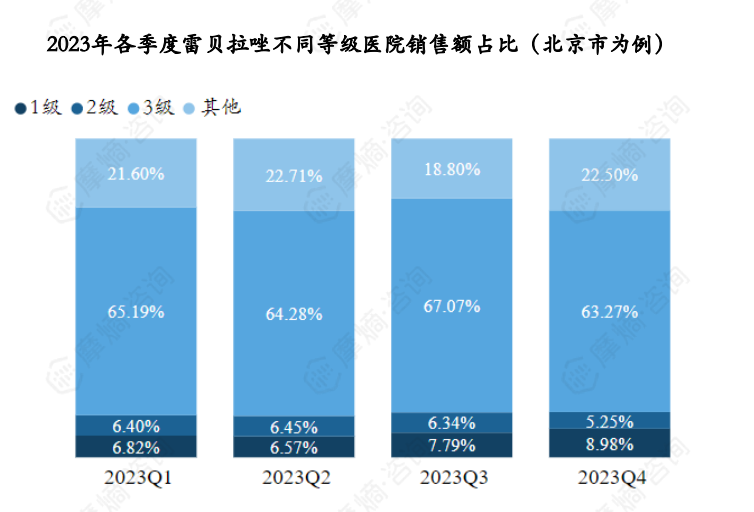

据摩熵医药药物流向数据显示,以北京市为例,雷贝拉唑2023年销售市场主要分布在三级及其他医院,各季度三级医院销售额占比均达到60%以上。

6. 艾司奥美拉唑

(1)销售额降至29亿元,原研占据半壁江山

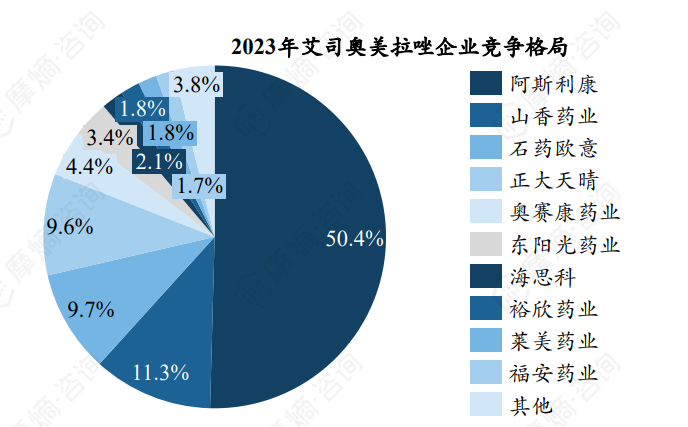

艾司奥美拉唑由阿斯利康2000年在瑞典上市,是奥美拉唑S-异构体,也是全球首个异构体质子泵抑制剂。经大量临床试验和药物研究证实其维持胃内pH>4的时间更长,抑酸效率更高,疗效优于一代质子泵抑制剂,个体差异小。

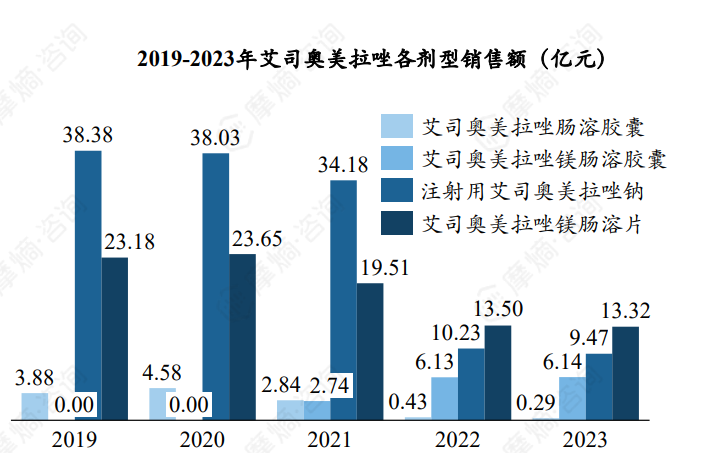

艾司奥美拉唑专利在2014年过期后也迎来国内众多企业的仿制,目前国内上市销售的主要有注射用奥美拉唑、艾司奥美拉唑肠溶胶囊、艾司奥美拉唑镁肠溶胶囊和艾司奥美拉唑镁肠溶片四种剂型。艾司奥美拉唑2019年销售额为65.44亿元,到2023年已降至29.21亿元,除艾司奥美拉唑镁肠溶胶囊因未集采市场有所提升外,其他剂型市场均有所降低。

(2)已有四种剂型纳入集采

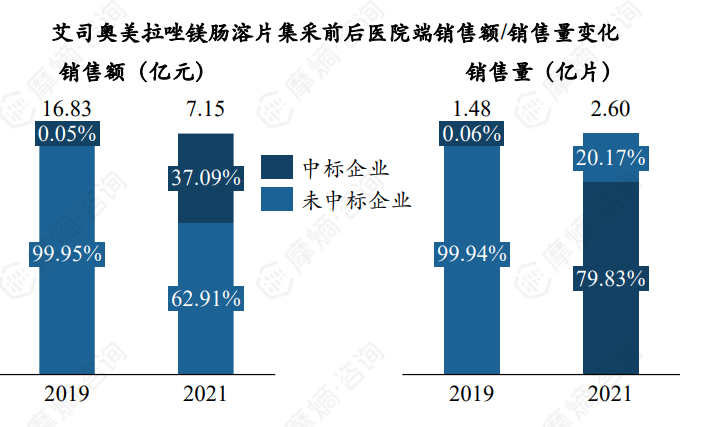

艾司奥美拉唑肠溶片与艾司奥美拉唑肠溶胶囊均被纳入第四批集采。艾司奥美拉唑肠溶片仅山香药业一家中选,集采前由阿斯利康近乎占据全部市场,集采后山香药业迅速抢占市场,销售额增至37.09%,销售量增至79.83%。艾司奥美拉唑肠溶胶囊由石药欧意、东阳光和正大天晴中选,集采前后均由这三家企业占据近乎全部市场。

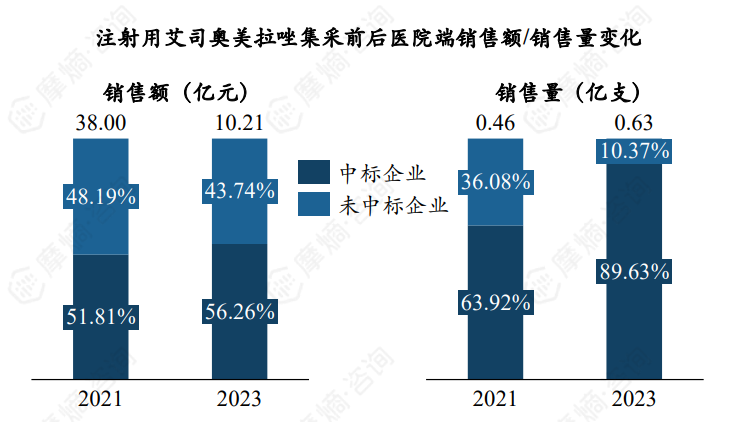

注射用艾司奥美拉唑钠被纳入第五批集采,平均降幅达92.40%,由裕欣药业、奥赛康、扬子江等十家企业中选。集采后销售量占比增加了25.71%,销售额占比增加了4.45%。

艾司奥美拉唑镁肠溶口服干混悬剂被纳入第九批集采,有10mg、20mg、40mg三种规格,有四家企业中选,降幅达60.27%。

(3)丽珠医药独家品种,市场地位提升显著

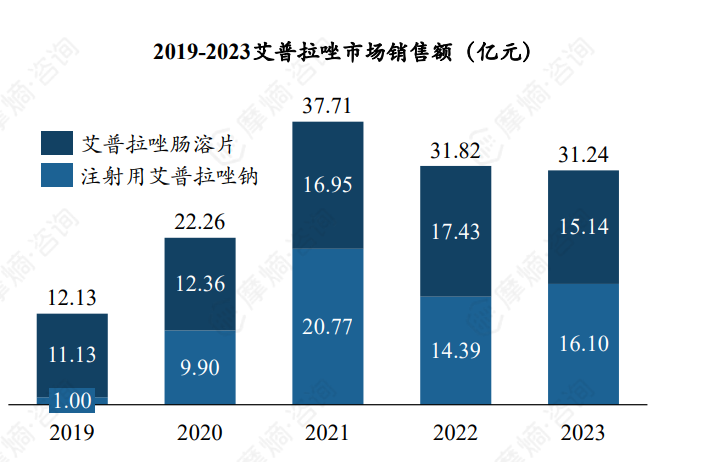

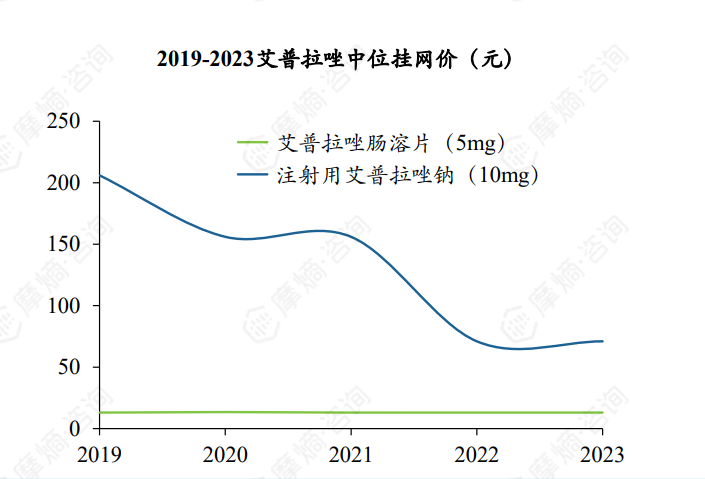

艾普拉唑是丽珠医药从韩国一洋药品株式会社引进,其销售额在2021年达到峰值37.71亿元,随后因注射剂进入医保,价格由206元/支降至71元/支,整体市场略有下降,2023年销售额达31.24亿元,在整体质子泵抑制剂中位于第三位。

艾普拉唑目前由丽珠医药独家销售,已获批艾普拉唑肠溶片和注射用艾普拉唑钠两个剂型,新剂型艾普拉唑微丸肠溶片也处于临床阶段。由于艾普拉唑肠溶片专利已经到期,石药集团和科仁医药分别在2023年和2024年提交仿制药上市申请。

(4)未来市场有望高于其他质子泵抑制剂品种

目前,市场上的六大质子泵抑制剂除艾普拉唑外均已被纳入集采,且已被纳入第二批国家重点监控合理用药药品目录中,未来市场会进一步降低,为艾普拉唑腾出放量空间。

艾普拉唑在2021注射剂取消了限定用药人群,2023年获批了新适应症,同时通过两次国谈降价,为艾普拉唑产品销量提供了有利条件,市场规模或将进一步提升。艾普拉唑的有利条件有望实现销售额高于其他质子泵抑制剂。

以上内容均来自摩熵咨询{抑酸药物之质子泵抑制剂市场研究专题报告},如需查看或下载完整版报告,可点击!

想要解锁更多药品信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论