一、麻醉药物分类及应用

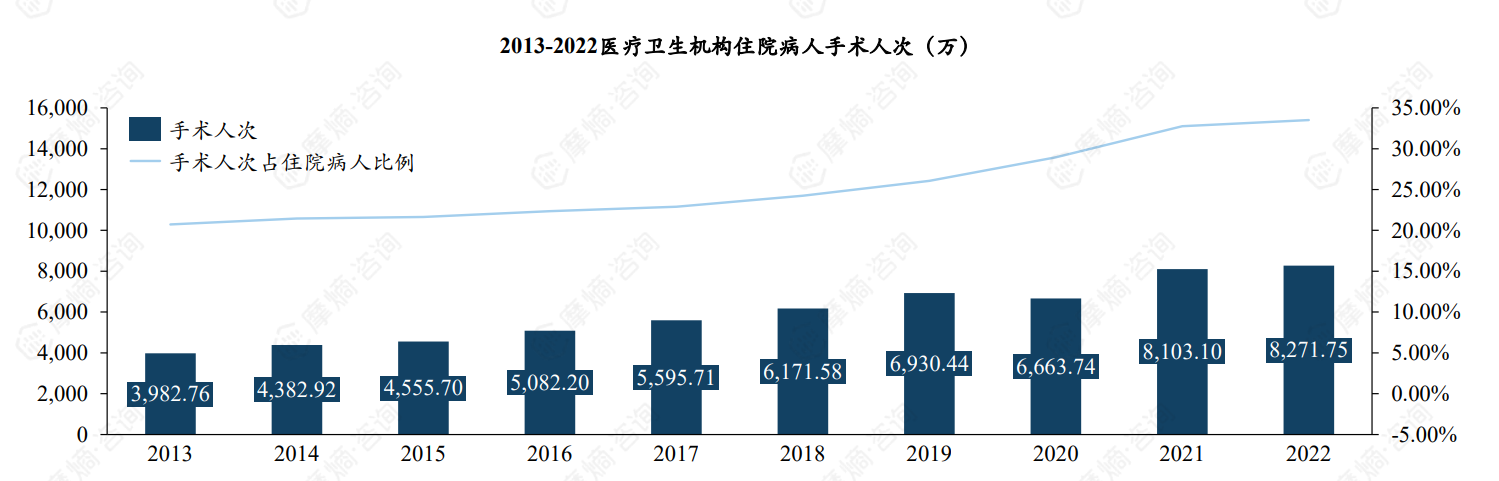

1. 2022年医疗机构住院病人手术人次达8272万,带来巨大的麻醉药物需求

麻醉药物广泛应用于手术、疼痛治疗、医学诊断以及急救等多个方面,其中最常见的应用领域是在手术过程中使用,手术麻醉能够使患者在手术期间感受不到疼痛,同时也能保持患者的体内功能稳定。

中国住院病人手术人次由2013年3982.76万人增长至2022年8271.75万人,十年间增长了1.08倍,手术人次占住院患者比例也已增长至33.5%。手术室内麻醉需求涵盖整个围手术期,手术需求的增加带来了麻醉药物需求的增长。

2. 麻醉药品在我国受到严格管控

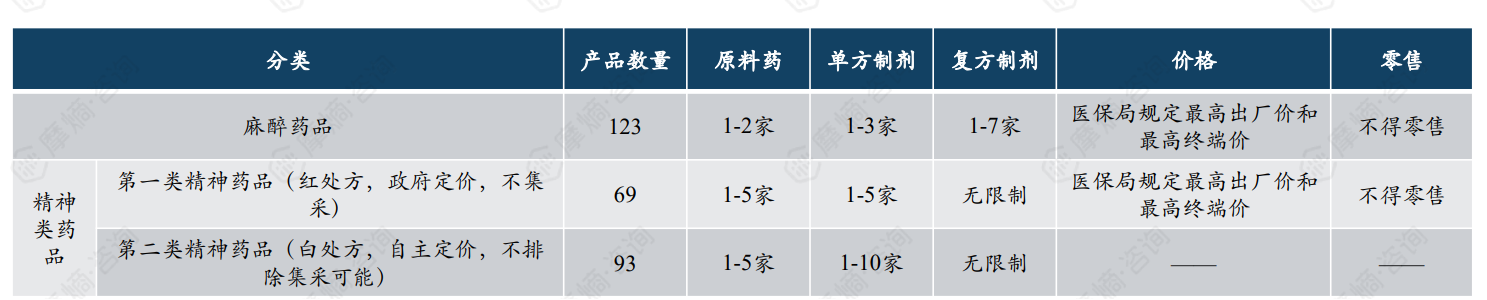

我国精麻药品受严格管制,国务院颁布的《麻醉药品和精神药品管理条例》中对精麻药品划分为:管制麻醉药品、一类精神药品、二类精神药品。由于精麻药品可能使患者产生依赖性和成瘾性,因而国家对精麻药品的种植、实验研究和生产、分销、定价都有非常严格的管制要求。

国家对精麻药品采用定点生产管理,《麻醉药品和精神药品管理条例》中规定,国务院药品监督管理部门根据麻醉药品和精神药品的需求总量,确定麻醉药品和精神药品定点生产企业的数量和布局,并根据年度需求总量对数量和布局进行调整、公布。2023年底,麻醉药品定点生产企业数量34家,第一类精神药品定点生产企业数量24家,第二类精神药品定点生产企业数量228家。

精麻药品的销售也受到严格管制,麻醉药品和第一类精神药品由定点生产企业流向全国性批发企业和区域性批发企业,2023年底,具备全国性批发资质的企业仅3家。

3. 麻醉药品根据作用特点可分为全身麻醉、局部麻醉、肌松、镇痛与镇静药

4. 全麻药物适合时间较长或需要患者保持绝对静止的手术

全身麻醉药物根据给药方式的不同可分为吸入麻醉与静脉麻醉药物。吸入麻醉是麻醉剂通过蒸发器进入呼吸道,静脉麻醉是通过静脉注输到达血液循环。

吸入麻醉:起效比静脉麻醉快,可以用呼出气体检测仪器显示体内吸入麻醉气体浓度,从而调节麻醉深度。手术结束时只需关闭挥发罐,调大呼吸机内氧气流量使麻醉药物迅速排出体外,病人就可以短时间内醒来。在体内代谢、分解少,大部分以原型从肺内排出,较为安全。儿童更为容易接受呼吸面罩等吸入麻醉设备。但会增加颅内压,易发生恶心呕吐。

静脉麻醉:起效迅速,效能强。可以采用不同静脉麻醉药物互相配伍获得良好效果。不刺激呼吸道,无手术室污染和燃烧爆炸潜在危险。部分药物有特异性拮抗剂,可逆转麻醉效应。麻醉效应消除依赖病人肝肾功能以及体内环境状态,药物相对或绝对过量,则术后苏醒延迟等麻醉并发症难以避免。

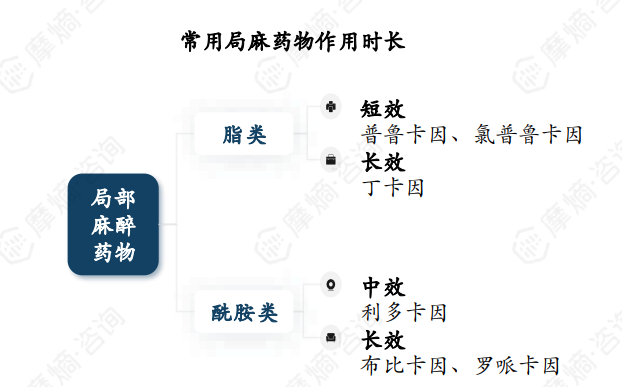

5. 局麻药物优势在于简便易行,安全性相对好,适合表浅短小手术

局部麻醉药物可以在用药局部可逆性的阻断神经冲动的产生与传导,在意识清醒的状态下使局部痛觉暂时消失的药物。相较于全麻药物,局麻药物对神志没有影响,而且操作简便、安全、并发症少,对患者生理功能影响小,可阻断各种不良神经反应,减轻手术创伤所致的应激反应及恢复快等优点。

局麻药物按结构可分为脂类局麻药和酰胺类局麻药。脂类局麻药包括普鲁卡因、氯普鲁卡因和丁卡因等。脂类局麻药的酯键能够被血浆胆碱酯酶所裂解,因此,它们在循环中的半衰期很短;酰胺类局麻药包括利多卡因、布比卡因、罗哌卡因等。酰胺类局麻药的代谢主要在肝脏内进行,严重的肝病病人使用酰胺类局麻药容易发生不良反应。大多数酰胺类局麻药的清除半衰期为2-3小时。

二、全麻药物市场竞争格局分析

1. 全麻药物整体市场

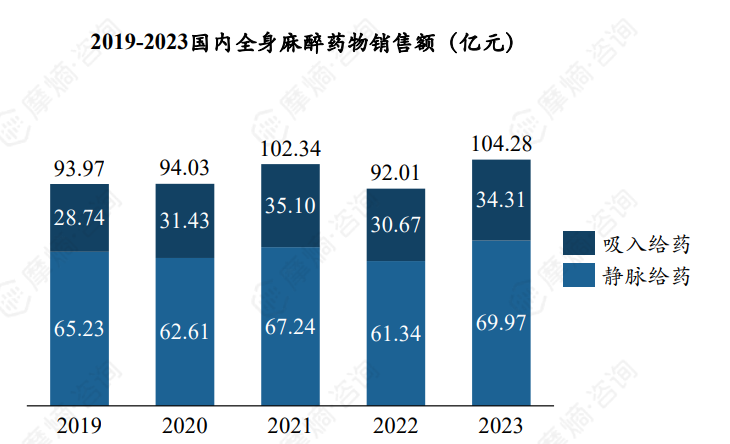

全身麻醉药物市场已超百亿元,2023年全身麻醉药物市场规模为104.28亿元,其中吸入麻醉占比32.90%,静脉麻醉占比67.10%。静脉麻醉比吸入麻醉市场规模更大,原因在于静脉麻醉作用更快,不需要呼吸机等辅助设备、且无环境污染等原因。

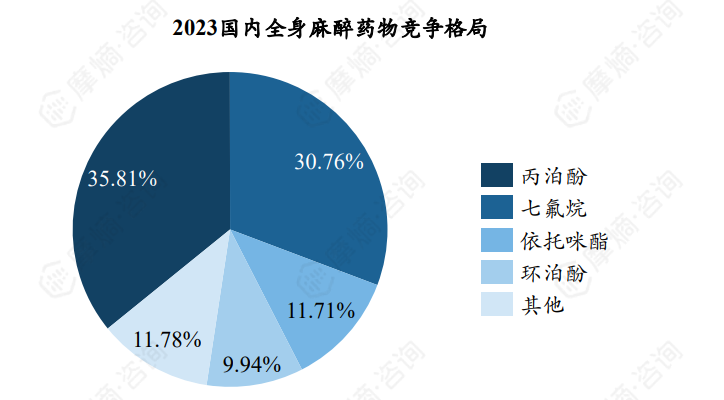

丙泊酚、七氟烷、依托咪酯和环泊酚是全麻药物最主要的四大品种, 2023年销售额均超过10亿元。这四个品种占全麻药物整体市场份额近90%,其中丙泊酚占比35.81%,七氟烷占比30.76%。

2. 全麻药物——七氟烷

(1)七氟烷销售额超30亿元,恒瑞医药独占62%市场

1990年七氟烷率先在日本获批上市,1996年雅培的七氟烷获批进入中国市场。七氟烷作为一种新型的吸入麻醉药,全麻诱导迅速,苏醒快,对循环影响小,对呼吸道无刺激。同时具备疗效好,安全性好,副作用小等优点,在临床应用范围也越来越广泛。

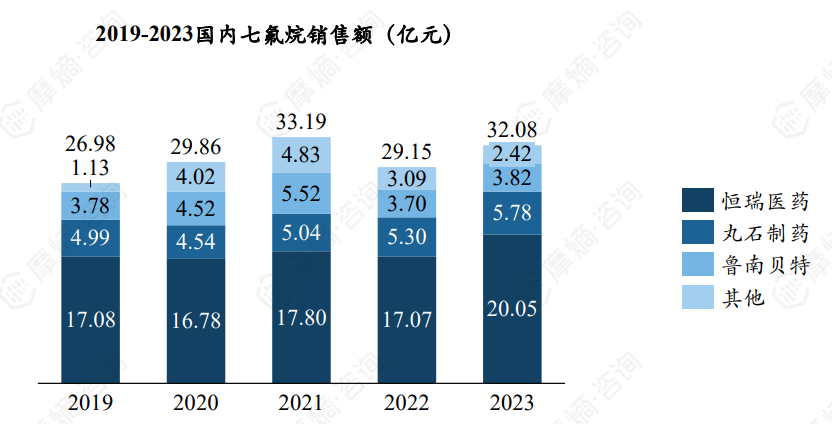

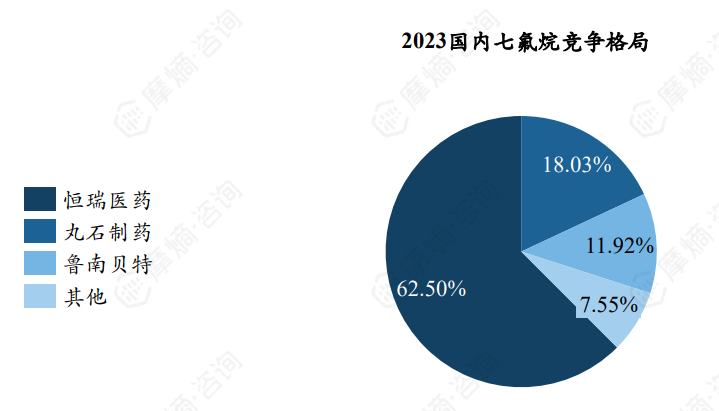

七氟烷2023年销售额为32.08亿元,是目前市场上最主要的吸入麻醉药,在吸入麻醉药市场上占比高达93.5%。恒瑞药业是国内七氟烷首仿企业,也是七氟烷龙头企业,2023年销售额占七氟烷市场的62.5%。其次为丸石制药与鲁南贝特,占比分别为18.0%与11.9%。

(2)七氟烷已有7家企业完成一致性评价,预计纳入第十批集采

目前,七氟烷已有山姆士药业、一品生物、恒瑞医药、百利药业、海西联合药业、新时代药业及鲁南制药七家企业完成一致性评价,达到了国家集中采购企业数量标准,预计会纳入第十批集采。

麻醉药属于手术必需品,具有较强的产品刚性,销量变化受价格影响较小,进入集采之后麻醉药品量变不明显,价格降低导致销售额大幅下降。如七氟烷进入集采,销售额也将大幅下降。

3. 全麻药物——丙泊酚

(1)丙泊酚销售额超37亿元,外资企业主导市场

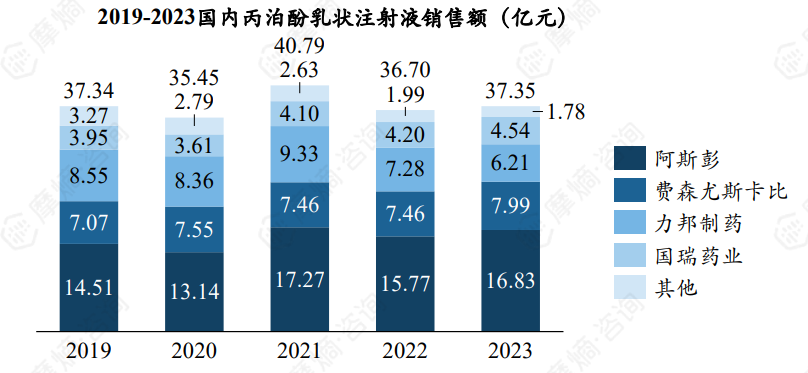

丙泊酚乳状注射液是目前临床最常用的静脉麻醉药,用于全身麻醉的诱导与维持。其优点在于起效快、苏醒快、作用强,但有着呼吸抑制、循环波动、注射痛等副作用。

2023年销售额为37.35亿元,外资阿斯彭与费森尤斯卡比主导市场,两家企业合计销售额占整体市场65%以上。

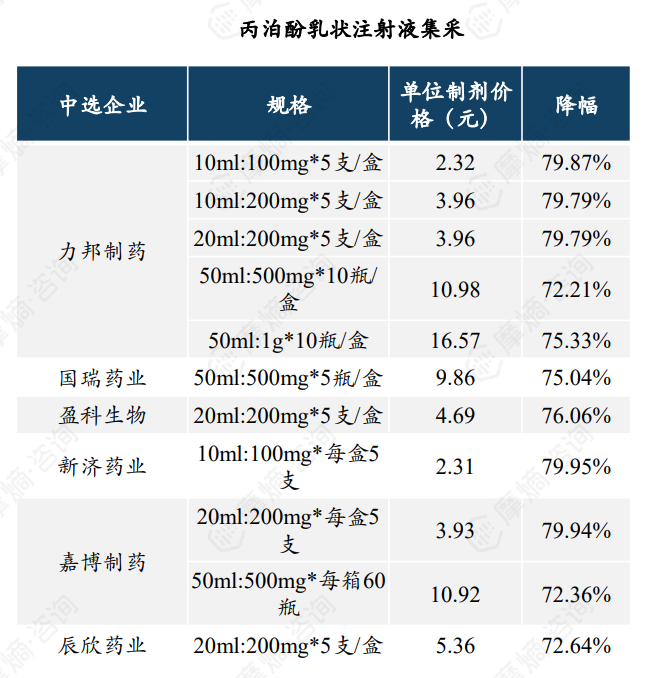

丙泊酚乳状注射液已被纳入第九批国家集中采购,共有6家企业中选,平均降幅为76.63%,市场格局将迎来重大变动。

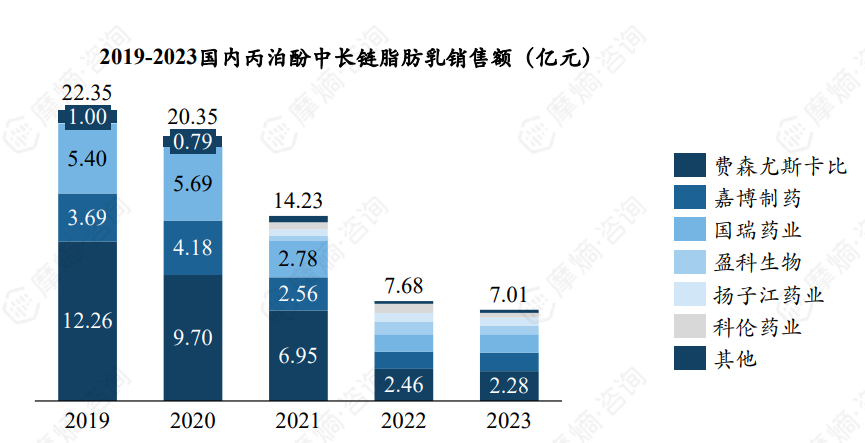

(2)2023年丙泊酚中长链脂肪乳销售额为7亿元,原研占据最大市场份额

丙泊酚中长链脂肪乳作为丙泊酚脂肪乳的改良版本,通过引入中链甘油三酯部分替代部分的长链甘油三酯,不仅保持了原药在体内的药动学与药效学特性稳定,还显著降低了注射时的疼痛感,减轻了肝脏负担,并有效减少了高血脂症的风险。

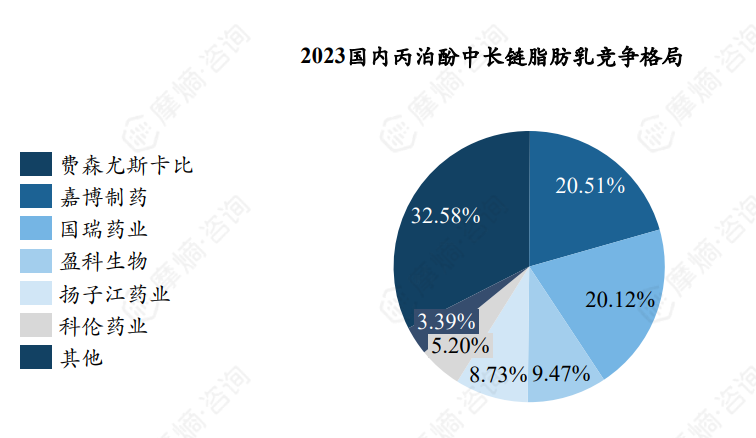

丙泊酚中长链脂肪乳在2019年达到了销售额的巅峰,然而,随着2021年被纳入国家第四批药品集中采购目录,其市场定价受到调整,导致2022年销售额滑落至7.68亿元。在当前的丙泊酚中长链脂肪乳市场竞争格局中,费森尤斯卡比、嘉博制药与国瑞药业三大厂商占据主导地位,分别占据市场份额的32.58%、20.51%及20.12%。

(3)丙泊酚中长链脂肪乳集采后销售额与销售量均出现一定程度下滑

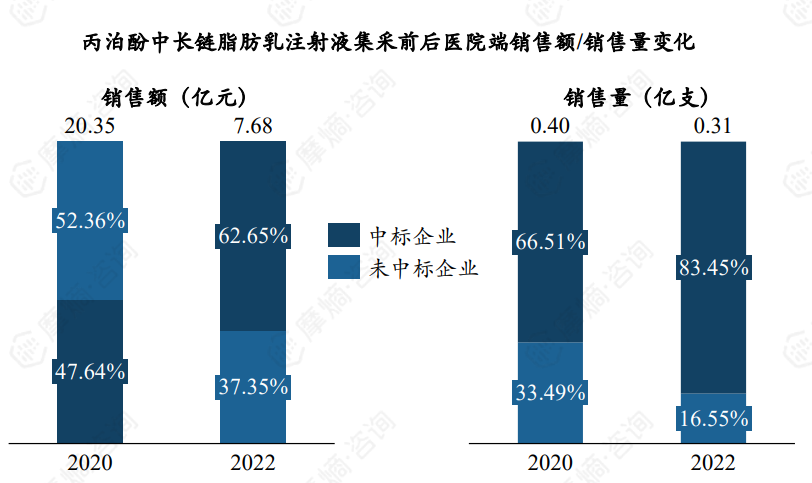

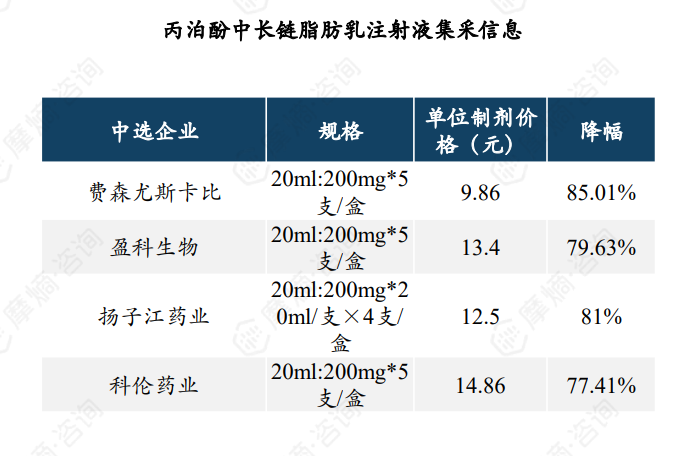

丙泊酚中长链脂肪乳被纳入第四批国家集中采购,共有四家企业中标,平均降幅为80.76%。原研费森尤斯卡比降幅最高,集采后一支价格仅为9.86元。

丙泊酚中长链脂肪乳集采后整体销售额与销售量均出现一定程度下滑。集采后中标企业销售额占比提升15.01%,销售量占比提升16.94%。

4. 全麻药物——环泊酚

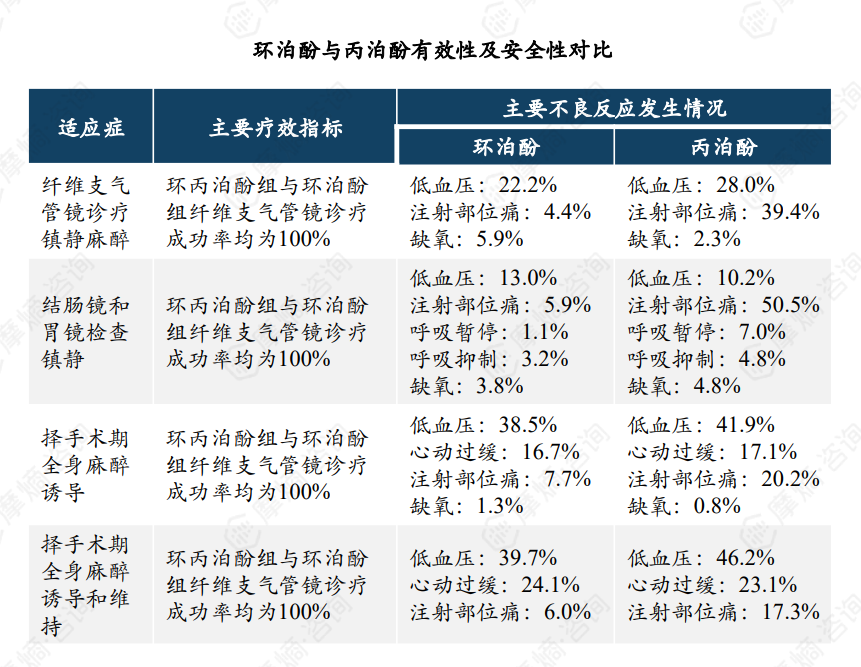

(1)环泊酚与丙泊酚相比有效性相当但安全性更高

环泊酚是海思科在丙泊酚结构基础上进行改良得到的创新药,两者同属于烷基酚类化合物,但环泊酚在丙泊酚基础上引入环丙基,形成手性结构,增加了立体效应,从而增强了与GABAA受体的亲和力,因此,环泊酚具有起效快、恢复快、效价高、生命体征平稳等特点,是一种新型静脉麻醉药物。

有效性方面:环泊酚的GABAA受体亲和力为丙泊酚5倍,因此环泊酚给药剂量为丙泊酚1/4-1/5,而诱导和苏醒时间基本与丙泊酚相当。

安全性方面:环泊酚具有更少呼吸抑制、更少心血管不良反应、更少注射部位疼痛的特点。

(2)环泊酚放量迅速,年复合增长率达354%

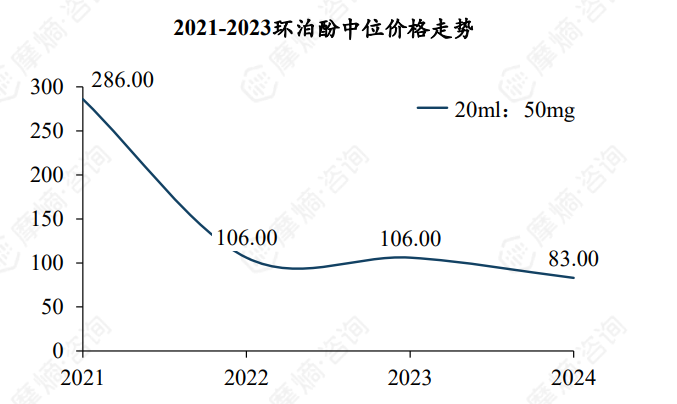

环泊酚2020年获批上市,上市以来相继获批消化道内镜和支气管镜检查中的镇静、全身麻醉诱导和维持、重症监护室间的镇静适应症。2021年11月环泊酚纳入医保目录,2024年医保支付价为83元/支(20m:50mg)。截至目前环泊酚所有适应症均进入医保目录。

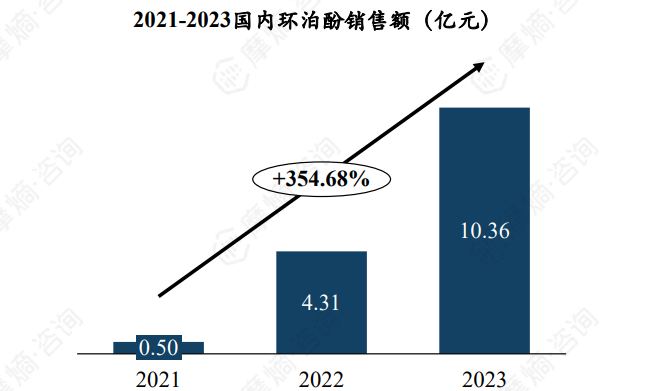

环泊酚获得了多个指南共识推荐,包括《老年患者手术室外麻醉/镇静专家共识(2023 版)》、《诊疗性操作的镇静与麻醉方案指导意见(2023 版)》、《成人重症患者镇痛镇静诊疗流程(2023 版)》、《成人重症患者镇痛镇静数据元及定义专家共识(2023 版)》、《重症后管理共识(2023 版)》等。自上市以来环泊酚迅速放量,2021年销售额为0.50亿元,2023年就已增长至10.36亿元,年份复合增长率达354.68%。

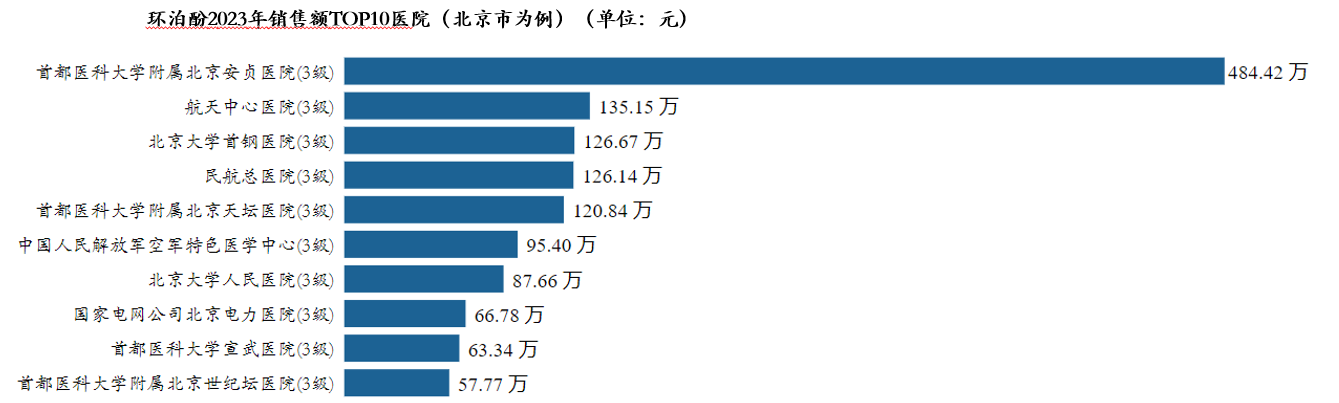

(3)环泊酚各级医院市场分析(以北京市为例)

据摩熵药物流向数据显示,以北京市为例,环泊酚2023年各季度销售量和销售额如下图:

环泊酚2023年销售额TOP3医院(北京市为例)分别为首都医科大学附属北京安贞医院、航天中心医院、北京大学首钢医院。

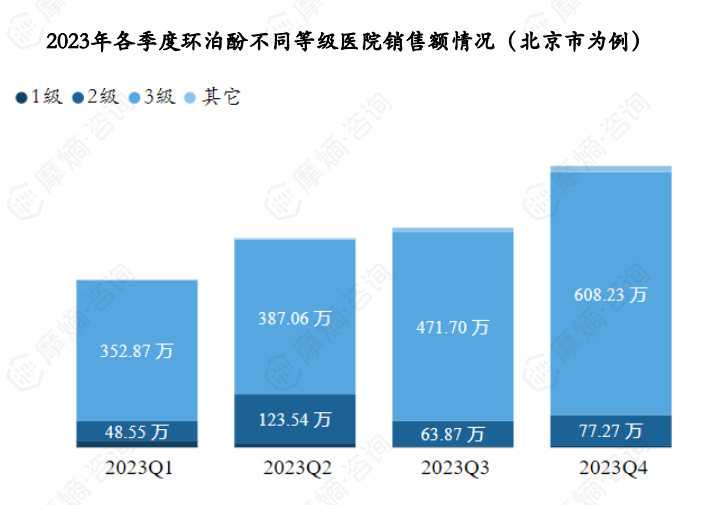

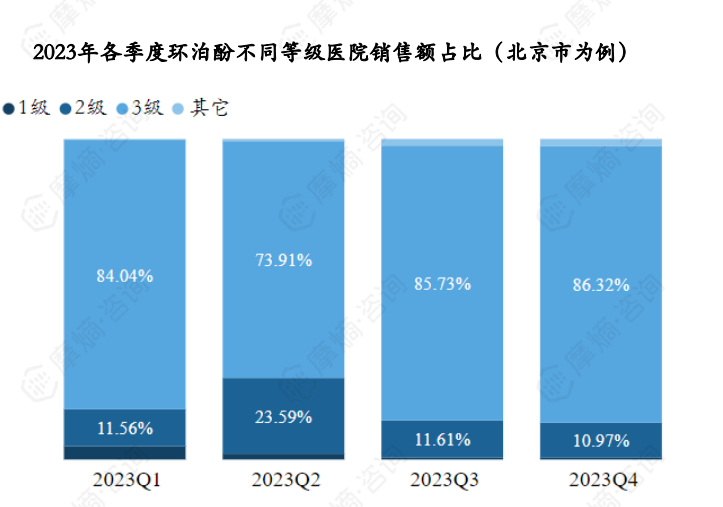

(4)环泊酚各级医院市场分析(以北京市为例)

据摩熵药物流向数据显示,以北京市为例,环泊酚2023年各季度销售额呈上升趋势,2023Q4为全年最高,达到704.58万。销售市场主要以三级医院为主,各季度三级医院销售额占比均在70%以上。

5. 全麻药物——依托咪酯

(1)依托咪酯乳剂酯副作用较少,已基本取代水剂

依托咪酯为静脉短效麻醉药通过可逆性地阻断11-β-羟化类固醇脱氢酶,从而抑制肾上腺细胞合成皮质醇,是目前比较常用的一种快速催眠,以及静脉全身麻醉药物。依托咪酯具有独特优势,主要对循环和呼吸系统影响相对比较小,可以用于大部分接受全麻的患者,尤其对血流动力学不稳定患者、老年患者、休克及重度创伤的患者效果比较明显。

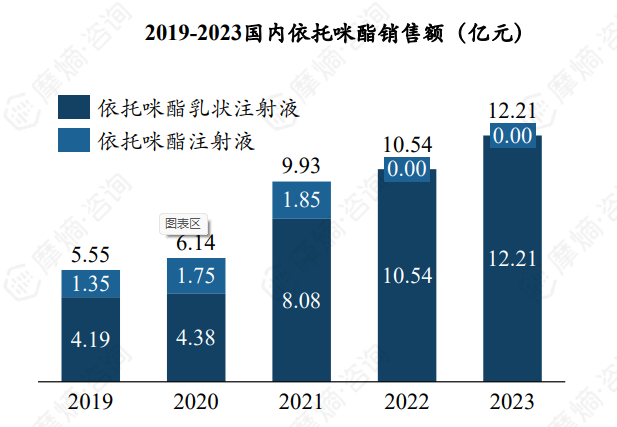

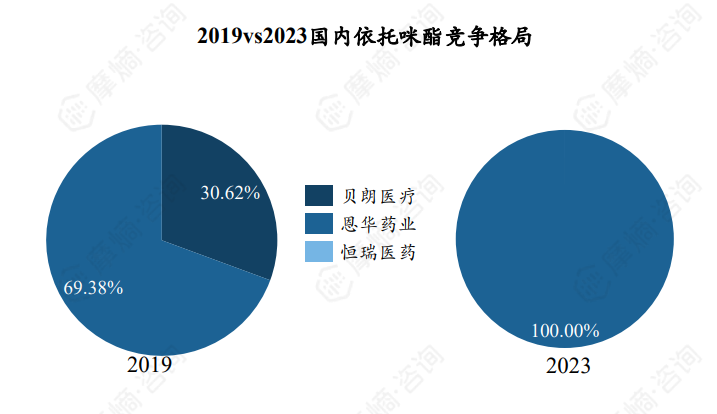

依托咪酯目前国内有普通注射液和乳状注射液两种剂型上市,两种剂型最主要区别是渗透浓度不同,脂肪乳剂更接近生理渗透浓度范围,因此脂肪乳剂可显著减少注射痛和血管损伤等副作用。市场上脂肪乳剂也已取代了水剂,2023年依托咪酯销售额达12.21亿元。因贝朗医疗推广欠佳,恩华药业市场份额已提升至近100%。

三、局部麻醉药物

1. 局部麻醉药物整体市场

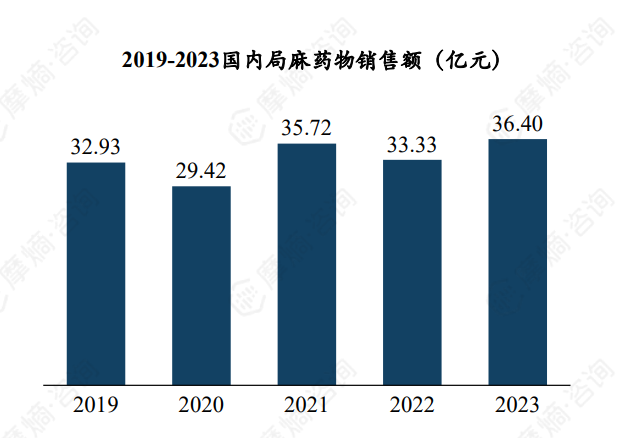

局部麻醉药物种类众多,但整体市场规模不大。局部麻醉药物在整个麻醉用药市场占比不高,但随着微创手术、无痛喉镜等渗透率逐渐提升整体市场也呈现波动增长趋势, 2023年销售额达36.40亿。

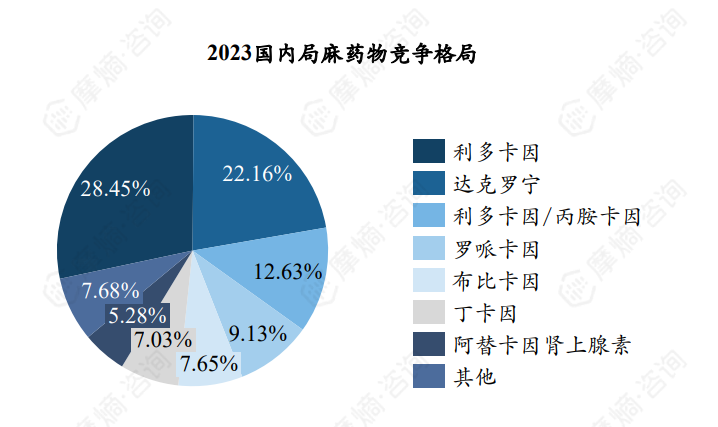

局麻药物种类众多,临床上主要应用的局麻药物包括利多卡因、达罗克宁、罗哌卡因,但在罗哌卡因纳入集采后,利多卡因与达克罗宁已占据半数以上市场,2023年占比分别为28.45%与22.16%。

2. 局部麻醉药物——利多卡因

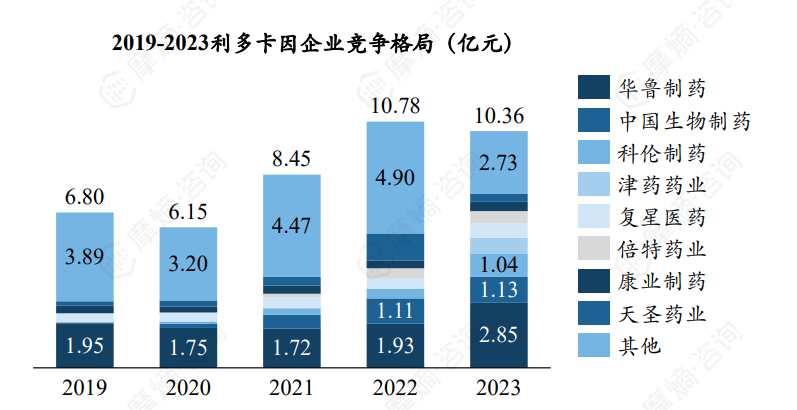

(1)利多卡因竞争激烈,华鲁制药占据最大市场

利多卡因是由NilsLöfgren和BengtLundquist研发出,卖给阿斯特拉(后与捷利康合并为阿斯利康)。利多卡因问世以来一直是外科手术常用的局麻药物之一,具有起效快、较强的穿透能力及扩散性、刺激性较小且低毒性等特点,常被临床称为“全能局麻药”。可用于表面麻醉、硬膜外麻醉、表面麻醉和神经传导阻滞等。

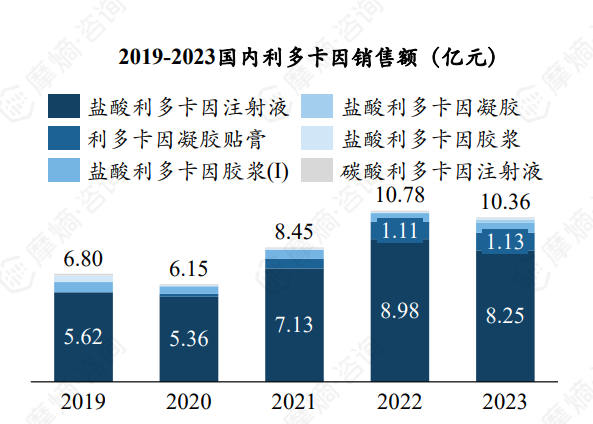

利多卡因已被开发出多种剂型,包括凝胶剂、贴膏剂、注射剂等,满足不同医疗场景的需求。2023年销售额达到了10.36亿元,盐酸利多卡因注射液是市场的绝对主力,占比近80%。利多卡因竞争激烈,获批企业超百家,2023年华鲁制药以2.85亿元销售额占据最大市场份额。

(2)利多卡因集采降幅较低,集采后销售额与销售量均有所上涨

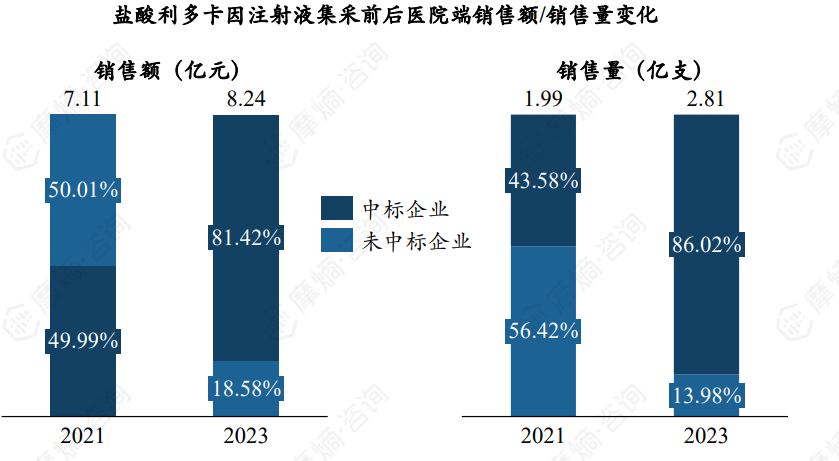

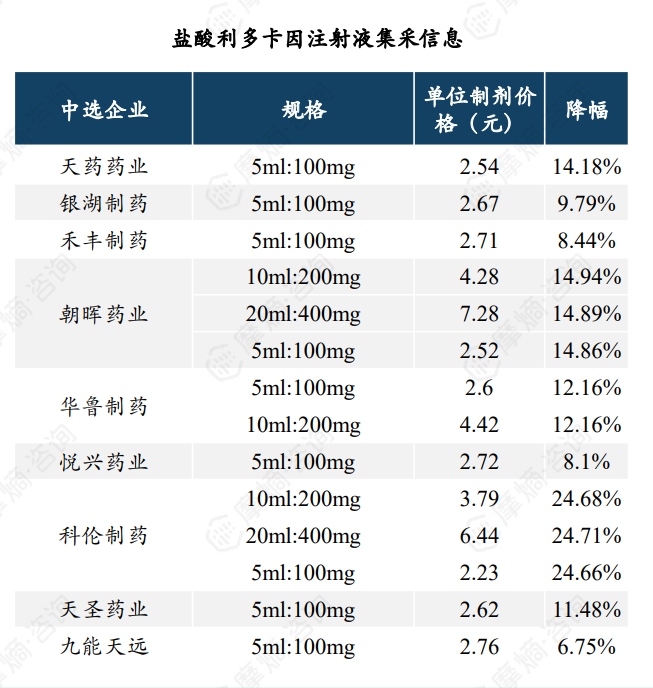

盐酸利多卡因注射液已被纳入第七批国家集中采购,共有9家企业中选,因集采前价格已接近成本价,降幅较低,平均降幅为15.10%。

盐酸利多卡因集采后销售额与销售量均出现一定程度上涨,集采后中标企业销售额与销售量占比都以超过八成。

3. 局部麻醉药物——达罗克宁

达克罗宁为扬子江独家产品,用于内窥镜检查时的麻醉。盐酸达克罗宁是1952年研究出,化学名为4-丁氧基-β-哌啶基苯丙酮盐酸盐。其起效快,无全身毒性,致敏指数低。1956年被应用于临床。原研1982年获FDA批准上市。

在国内,盐酸达克罗宁胶浆为扬子江药业独家品种,获批适应症为上消化道内窥镜检查时的喉头麻醉和润滑,同时祛除腔道内泡沫,使视野清晰。胃镜检查过程中,胃镜通过咽喉部位可能会刺激患者,引起恶心呕吐的症状,在使用达克罗宁喉,药品顺着喉咙向下达到食管,可以对这一段消化管起局部麻醉作用,减少患者恶心反胃的痛苦。同时起到润滑与减少胃内泡沫的作用,使胃镜更加顺利通过咽喉食管部位到达胃内,有利于检查过程中医生的观察。

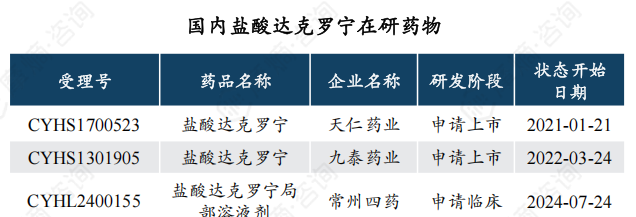

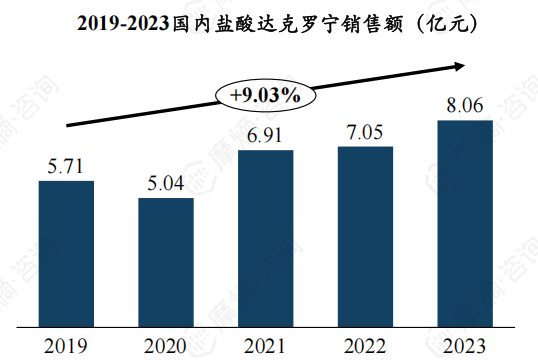

盐酸达克罗宁2023年销售额达8.06亿元,仅次于利多卡因。作为近几年局部麻醉药的新兴力量,2019至2023年复合增长率达到了9.03%。盐酸达克罗宁目前天仁药业与九泰药业已率先进入申请上市阶段,常州四药也已进入申请临床阶段。

四、麻醉药物市场趋势分析

1. 具备缓释系统的超长效局麻药是目前研发的一大方向

近年来以神经阻滞为主的多模式镇痛方案有效的镇痛措施。现有的单次注射神经阻滞方法期临床作用时间短,患者术后6-8h以后可呈现反跳痛现象,与患者术后经历的超过72h的急性疼痛不匹配。开发超长效局麻药是临床麻醉过程中亟需解决的临床难题,具备缓释系统的超长效局麻药是目前研发的一大方向。

以脂质体为载体的超长效局麻药:布比卡因脂质体是利用DepoFoam技术,将局麻药布比卡因包裹在多囊泡的脂质体中以延长药物释放时间,从而达到缓释镇痛效果。它利用囊泡脂质体释放局部麻醉药布比卡因,而非同心圆结构的多层囊泡脂质体充分保证了布比卡因脂质体的稳定性和缓慢释放的能力,在术后1次给药后能产生长达 72 h的镇痛作用。

以聚合物形式为载体的超长效局麻药:HTX-011是将局麻药物布比卡因与非甾体药物美洛昔康以固定剂量组合成的缓释聚合物。在欧盟和美国先后批准用于术后疼痛,在手术部位应用HTX-011后,布比卡因与美洛昔康同时从聚合物中释放并持续发挥作用72h。

以水凝胶为载体的超长效局麻药:水凝胶作为载体应用于延长局麻药作用时间受到许多研究者关注,但大多数处于基础研究阶段。Chen等研究表明,借助可注射电纺纤维-水凝胶复合材料负载罗哌卡因和可乐定,能够明显延长神经阻滞时间。Zhang等研究表明,利用可注射水凝胶/微球复合的形式包裹布比卡因和右美托咪定,也可实现有效的长时间镇痛。

其他递质形式的超长效局麻药:SABER-布比卡因于2021年获FDA批准,通过可生物降解的醋酸蔗糖异丁酸酯生物层中持续释放布比卡因,在关节镜肩峰下减压术中使用SABER-布比卡因,可以减少患者术后72h内疼痛和阿片药物的消耗,并延长了首次使用阿片类药物进行补救镇痛的时间。布比卡因胶原植入物(INL-001)是FDA2020年批准用于开放性腹股沟疝修补术后的疼痛控制,在局部应用该植入物时其镇痛时间超过了72h。

2. 无痛分娩有较大的提升空间,有望带动市场提升

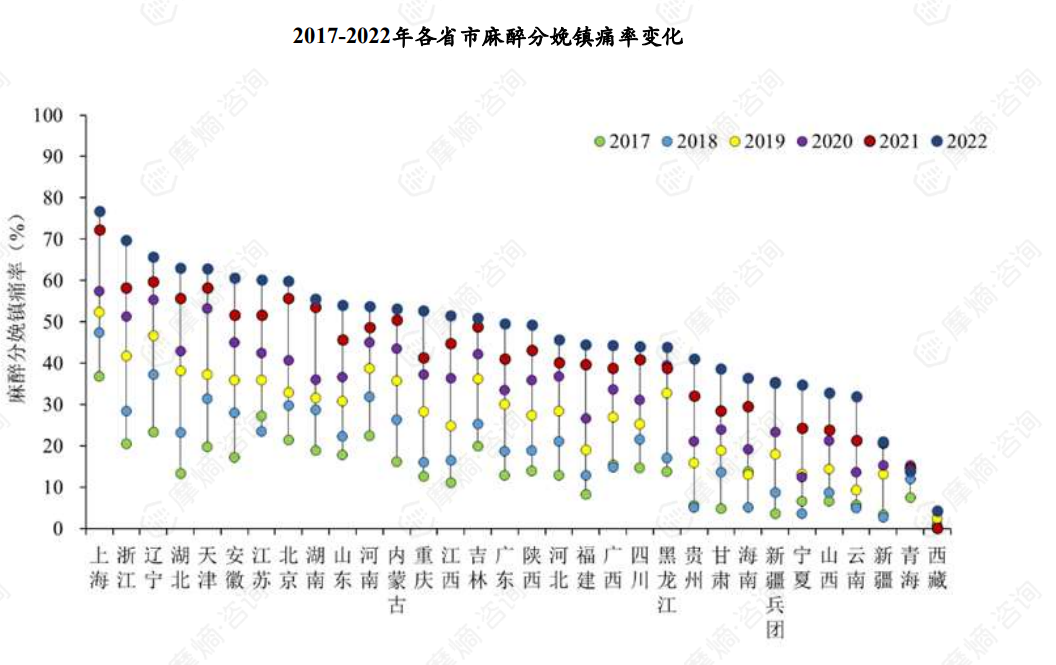

患者镇痛观念改善,舒适化医疗需求剧增,分娩镇痛为无痛诊疗领域主要痛点。妇产科无痛分娩存在较大渗透空间,妇科无痛诊疗场景日益丰富。

从地理分布来看,麻醉分娩镇痛率呈现东部地区偏高而西部地区偏低的趋势。其中,15个省麻醉分娩镇痛率超过50%,8个省在40%~50%之间;麻醉分娩镇痛率最低的四个省依次为西藏、青海、云南和新疆(不含兵团),均低于25%,有较大的提升空间。

以上内容均来自摩熵咨询{麻醉药物市场研究专题报告(一)},如需查看或下载完整版报告,可点击!

想要解锁更多药物研发信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论