肝癌是全球高发的恶性肿瘤之一,在中国由于乙型肝炎病毒(HBV)和丙型肝炎病毒(HCV)感染等因素,肝癌的发病率和死亡率一直居高不下。我国肝癌5年生存率仅为12.1%,其治疗需求与药物研发进展备受关注。摩熵咨询最新报告显示,近年来肝癌药物市场正经历靶向治疗向免疫联合疗法的结构性变革,肝癌药物市场竞争激烈,仿制药集采加速行业洗牌。

本文基于摩熵咨询《肝癌药物市场研究专题报告》部分核心内容,围绕肝癌药物市场竞争格局展开,通过分析主要药物的市场表现、竞争态势以及未来趋势,旨在为为药企战略布局、投资机构决策提供关键参考。

一、肝癌治疗药物市场现状

肝癌,作为全球致死率极高的恶性肿瘤之一,其治疗药物市场正经历着激烈的竞争。乙型肝炎病毒(HBV)和丙型肝炎病毒(HCV)感染是我国肝癌的常见危险因素,前期主要以抗病毒治疗为主,符合条件的患者可进行肝切除术及术后辅助治疗。

2024年版CSCO推荐晚期肝癌治疗药物,以TKI靶向治疗和PD-1为主的免疫疗法。对于肝功能较好的患者一线治疗药物推荐多纳非尼、仑伐替尼和索拉非尼以及多个PD-1产品。

晚期肝癌的诊疗指南

图片来源:摩熵咨询《肝癌药物市场研究专题报告》

二、肝癌药物市场竞争格局分析

1. 肝癌小分子靶向药:已上市多年,尚无突破性药物补充

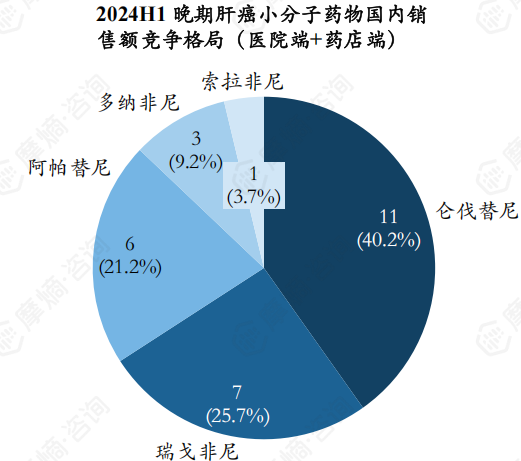

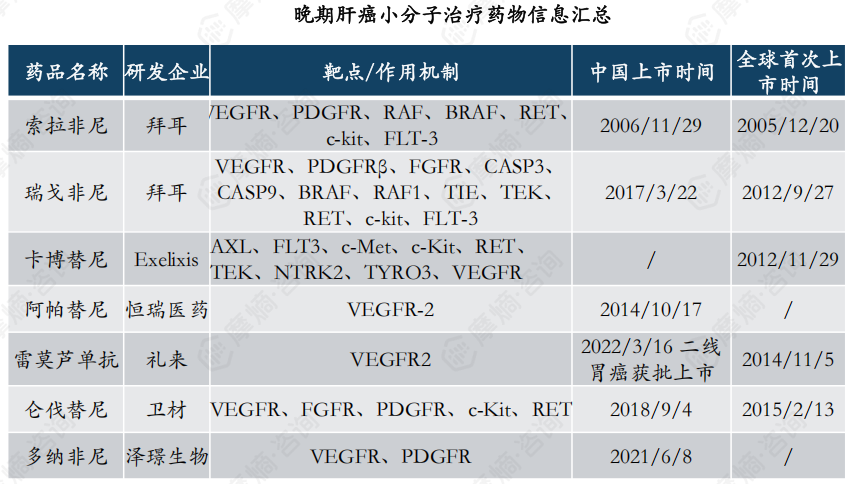

据摩熵医药数据库统计,截止2024年12月,全球已获批上市的肝癌小分子靶向药包括拜耳的索拉非尼与瑞戈非尼、Exelixis的卡博替尼、恒瑞医药的阿帕替尼、礼来的雷莫芦单抗、卫材的仑伐替尼、泽璟生物的多纳非尼。

其中,索拉非尼最早2005年就在美国获批上市,为全球首款肝癌一线靶向药,但随着专利过期,新上市药物竞争加剧,2024上半年的市占率仅3.7%。

数据来源:摩熵医药销售数据库

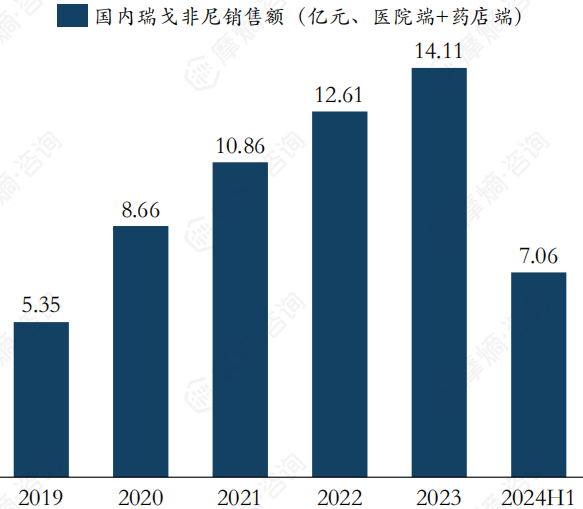

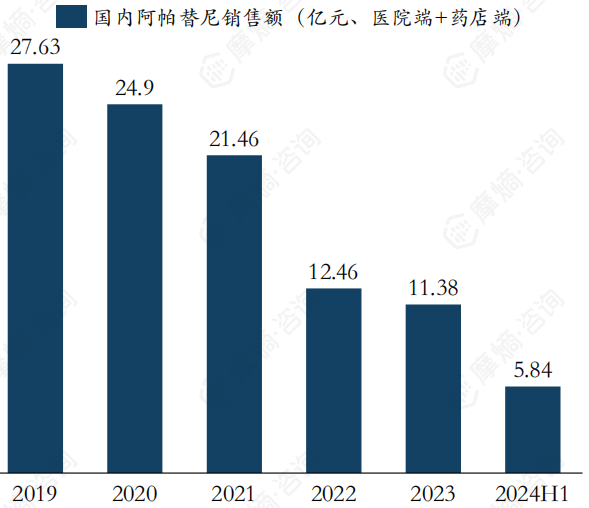

瑞戈非尼作为全球首款获批上市的肝癌二线用药,2024年12月在国内已纳入第10批国采,最高降幅91.86%,预计2025年销售总额将下滑。阿帕替尼凭借和卡瑞丽珠单抗联用,销售额虽下滑,但全年仍有望维持10亿元。多纳非尼为泽璟制药原研的氘代化合物,仍处于上市放量期。

数据来源:摩熵医药全球药物研发数据库

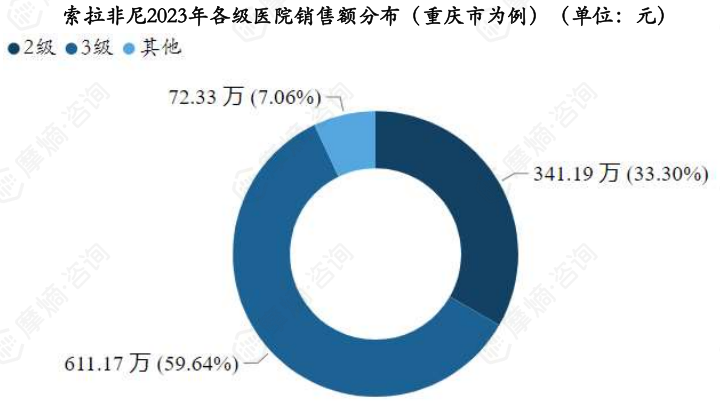

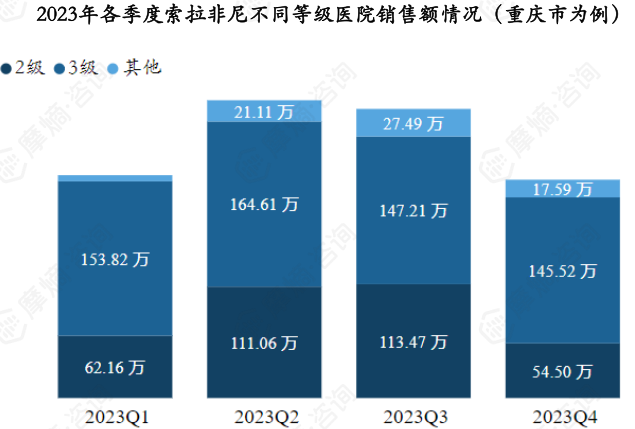

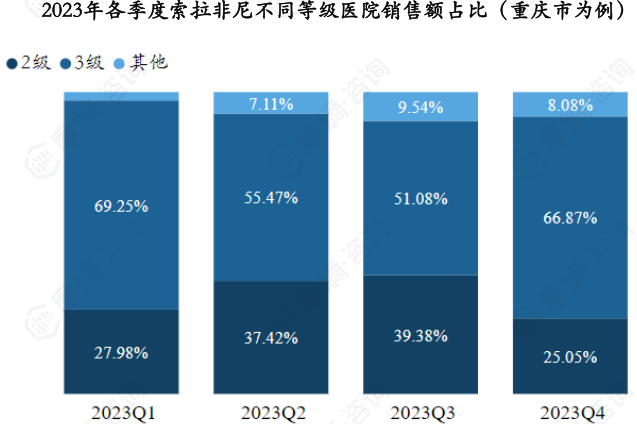

2. 索拉非尼:全球首个肝癌一线靶向疗法

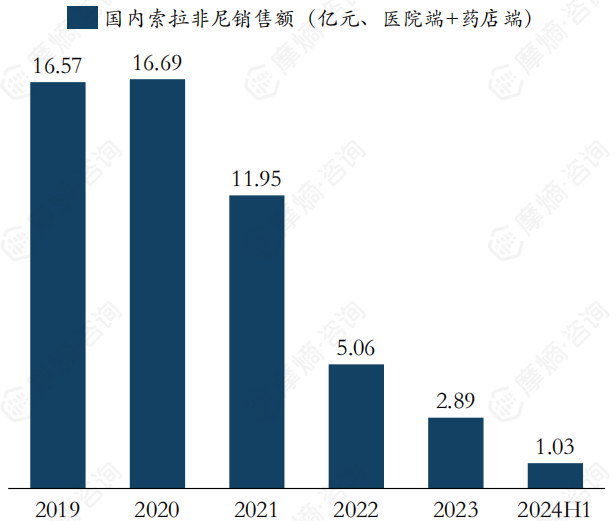

全球首个肝癌一线靶向疗法,专利悬崖2024上半年国内销售额仅1亿元。

全球首个批准用于无法手术或远处转移的肝细胞癌的一线治疗,由拜耳研发,2005年获FDA批准上市,2006年获得中国药监局批准进入中国市场。还批准用于晚期肾癌和分化型甲状腺癌。

索拉非尼通过抑制RAF/MEK/ERK信号传导通路,直接抑制肿瘤生长;通过抑制VEGFR和PDGFR而阻断肿瘤新生血管的形成,间接抑制肿瘤细胞的生长。

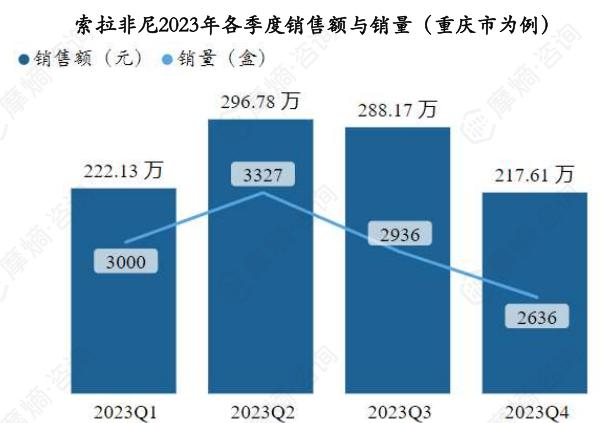

索拉非尼被纳入2017版国家医保目录,随后快速放量,并于2020年达到销售额峰值16.69亿元,后随着专利到期,竞品增加,销售额逐年下滑,2024年上半年仅剩1亿元的销售额。

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论