近年来,随着国内医药行业的快速发展,国内原料药产业取得了长足的进步。药融咨询团队对原料药产业进行了深入研究,以专业的视角和深度洞察,精心编制了2023年《原料药产业白皮书》,旨在为行业内外提供一份全面、深入的原料药产业信息分析报告。报告通过深入的数据分析和案例研究,为决策者提供有价值的参考,为推动行业的健康发展提供有力支持。

今天我们继续来分享《原料药产业白皮书》中对于国内原料药细分市场“沙坦类”降压药的市场发展与竞争格局分析。

一、沙坦类原料药:缬沙坦全球消耗量最大,阿利沙坦酯消耗量增速最高

我国抗高血压药市场巨大,高血压成为现代人群常见疾病,尤其在老年人群中高血压的发病率极高。抗高血压药物有很多种,其中沙坦类为国内外权威指南推荐的一线治疗药物,包括氯沙坦、缬沙坦、厄贝沙坦等品种。

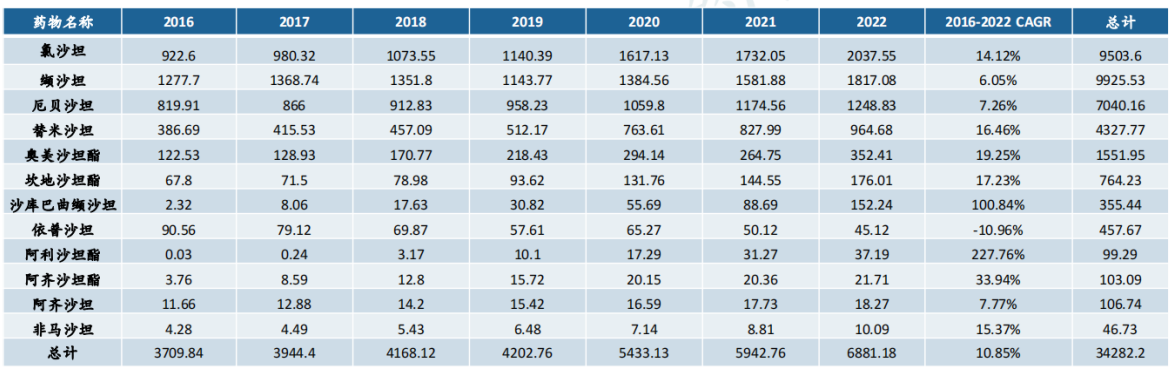

2016-2022年沙坦类原料药全球总消耗量为34282.2吨,其中总消耗量最大的品种为缬沙坦, 2016-2022年总消耗量为9925.53吨。

沙坦类原料药2016-2022全球原料药消耗量(单位:吨)

图片来源:药融云《原料药产业白皮书》

消耗量增速最高的品种为阿利沙坦酯,年复合增长率达227.76%,但7年总消耗量未过百吨。沙库巴曲缬沙坦近年消耗量增速也较高,2016-2022年复合增长率为100.84%,总消耗量355.44吨。

沙坦类原料药2022年全球消耗量TOP10品种包括氯沙坦、缬沙坦、厄贝沙坦、替米沙坦、奥美沙坦酯等,其中消耗量破千吨的有氯沙坦、缬沙坦和厄贝沙坦,氯沙坦以2037.55吨的消耗量位列第一。

总的来说,缬沙坦全球消耗量最大,阿利沙坦酯消耗量增速最高,沙库巴曲缬沙坦未来可期。

二、沙坦类原料药2018-2022年全球制剂销售

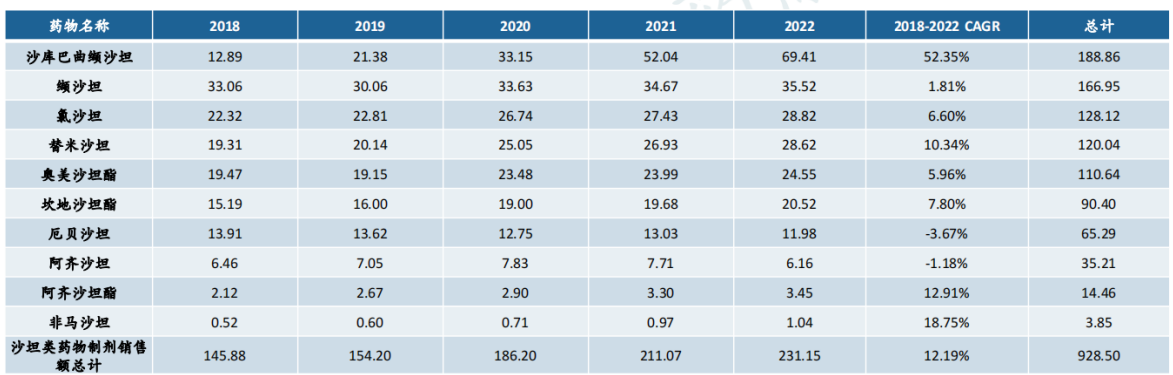

沙坦类原料药2022年全球制剂销售额TOP10活性成分包括沙库巴曲缬沙坦、缬沙坦、氯沙坦、替米沙坦、奥美沙坦酯等,心血管疾病领域重磅品种沙库巴曲缬沙坦制剂以69.41亿美元的销售额夺得2022年沙坦类制剂全球市场桂冠,远超其他沙坦类药物制剂,5年复合增长率超50%。

其中,沙库巴曲缬沙坦的全球消耗量TOP3国别分别是中国、美国、德国,全球消耗量TOP3企业分别是NOVARTIS、ROVI、DR REDDYS LAB。

沙坦类原料药2022年全球制剂销售额TOP10活性成分(单位:亿美元)

图片来源:药融云《原料药产业白皮书》

市场壮大的同时随之而来的是原料药消耗量的激增,随着国内仿制药的获批以及受集采政策的影响,预计沙库巴曲缬沙坦原料药消耗量和制剂市场将持续增长。

总体来看,沙坦类制剂近5年总销售额呈增长趋势,从2018年的145.88亿美元增至2022年的231.15亿美元,5年CAGR为12.19%。

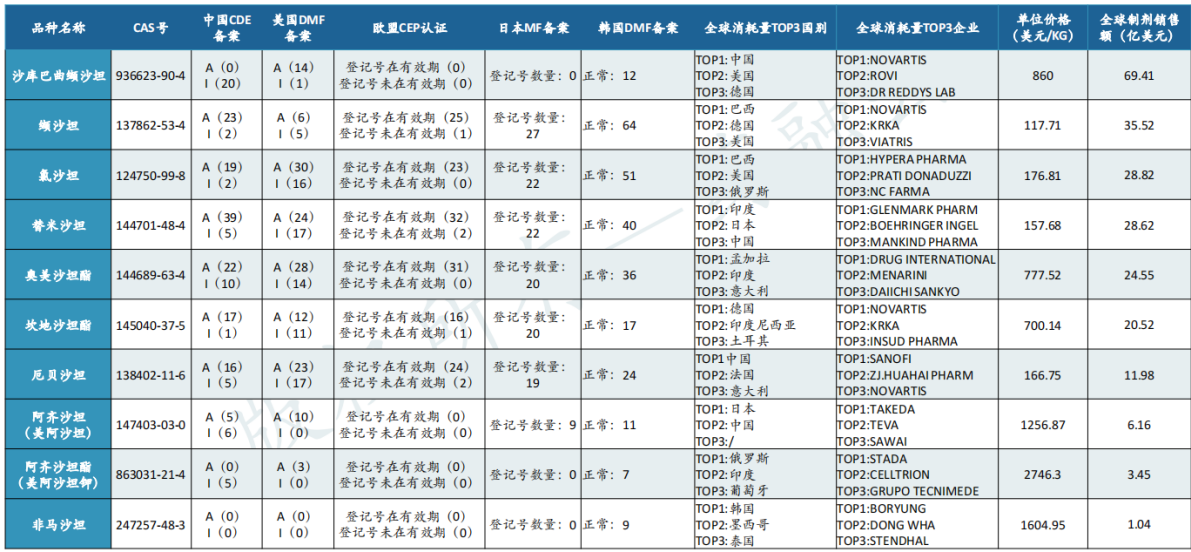

沙坦类:2022年下游制剂(全球)销售额TOP10品种基本信息一览

图片来源:药融云《原料药产业白皮书》

三、2016-2022年中国沙坦类原料药消耗量

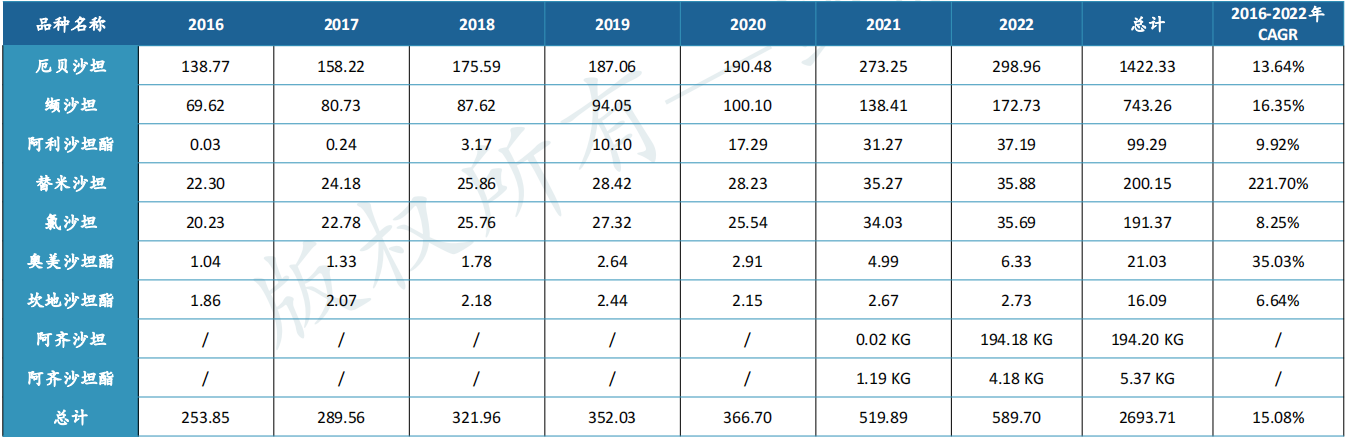

2016-2022年中国沙坦类原料药消耗量从253.85吨增长至589.70吨,总消耗量为2693.71吨,其中2022年消耗量TOP3品种为厄贝沙坦、缬沙坦、阿利沙坦酯,总消耗量分别为298.96吨、172.73吨、37.19吨。

2016-2022年中国沙坦类原料药总消耗量年复合增长率为15.08%,其中2016-2022年CAGR TOP3品种为阿利沙坦酯、奥美沙坦酯、缬沙坦,年复合增长率分别为221.70%、35.03%、16.35%。

2016-2022年中国沙坦类原料药消耗量(吨)

图片来源:药融云《原料药产业白皮书》

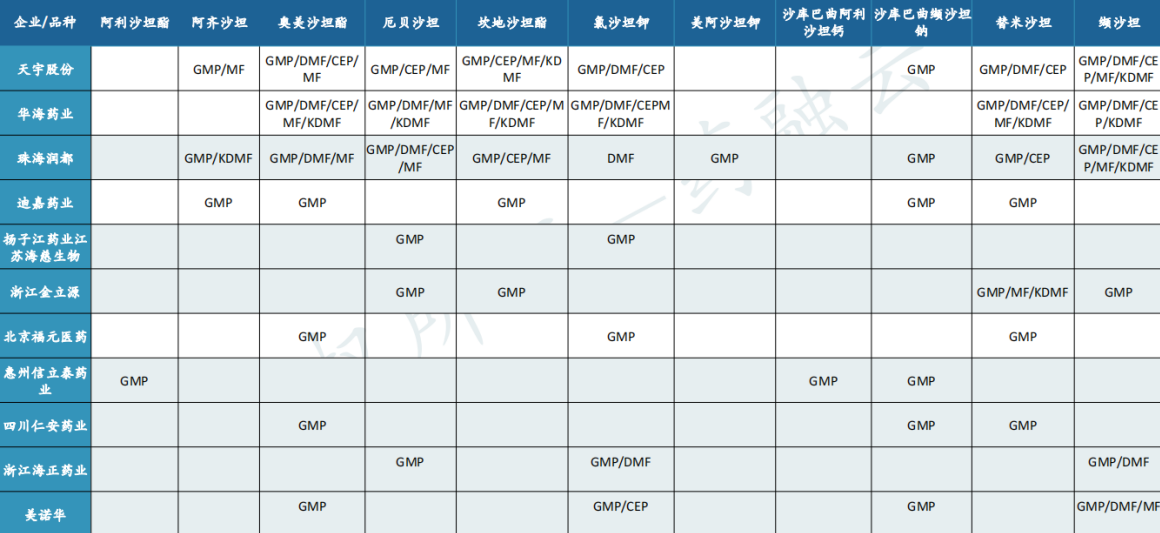

从企业布局来看,华海药业、珠海润都、天宇股份具国际化视野,布局品种数量国内领先。

图片来源:药融云《原料药产业白皮书》

从2022年沙坦类原料药国内出口量来看,国内沙坦类原料药重点出口企业主要包括华海药业、天宇药业、上海医药、CERTUS PHARMA和JCTECH PHAMRA LTD,重点出口品种主要包括氯沙坦、缬沙坦、厄贝沙坦、替米沙坦和坎地沙坦。

重点出口企业中出口量超过百吨的有华海药业和天宇药业,上述企业出口的品种也较多,其中华海药业以272.79吨的出口量位列企业榜首,占领沙坦类原料药半壁江山。

与全球消耗量情况类似,重点出口品种中氯沙坦、缬沙坦和厄贝沙坦出口量表现较为突出,均超百吨,其中氯沙坦以249.71吨的出口量名列品种前茅。

此外,据药融云数据库统计,2022年国内血管紧张素II受体拮抗剂(沙坦类)的销售额超过200亿元,占国内高血压药物市场总额的26.17%,总体市场份额较高。

血管紧张素II受体拮抗剂(ARB)属于针对肾素-血管紧张素系统的药物,ARB主要通过阻断血管紧张素1型受体(AT1)的激活来阻断血管紧张素II的缩血管作用,起到降低血压的效果。

2022国内高血压药物市场销售数据

图片来源:药融云《原料药产业白皮书》

“沙坦类”降压药近五年国内销售额整体呈现缩减趋势,近一年销售额同比上年减少5.38%,五年CAGR为-2.75%,总的来说降幅不大。从销量来看,“沙坦类”降压药国内销量先增后减,2021年销量达到顶峰,2022年开始有所下滑。

总体来看,2018-2022年,国内“沙坦类”降压药基本呈现量增额减的态势,推测与此类药物进国家集采品种数量较多密不可分。

四、2016-2022年中国沙坦类原料药制剂销售

2016-2022年中国沙坦类原料药制剂(活性成分)总销售额TOP3品种为缬沙坦、厄贝沙坦、氯沙坦,总销售额分别为240.37亿元、134.41亿元、79.20亿元,其中2022年制剂(活性成分)销售额TOP3品种为缬沙坦、厄贝沙坦、氯沙坦,销售额分别为40.29亿元、15.24亿元、10.89亿元。

2016-2022年中国沙坦类原料药制剂(活性成分)销售额(亿元)

图片来源:药融云《原料药产业白皮书》

2016-2022年CAGR TOP3品种为阿利沙坦酯、奥美沙坦酯、缬沙坦,年复合增长率分别为183.30%、21.29%、8.27%。阿利沙坦酯的成长性被看好。

值得一提的是,阿利沙坦酯是我国自主研发的血管紧张素受体拮抗剂,其通过在胃肠道中的酶水解,不通过肝脏代谢,可显著降低高血压患者的肝脏负担,临床价值确切。该品种国内化合物专利将于2026年7月到期,而目前国内仅有1家企业进行原料药备案。

药融云《原料药产业白皮书》报告内容涵盖了国内原料药产业的全面概况,包括各细分市场的现状、发展趋势以及前沿技术。报告还详细分析了重点企业的运营情况、市场份额、创新能力以及面临的挑战等。

此外,还深入解析了原料药产业面临的机遇,包括政策环境、市场需求、竞争态势以及技术创新等;以及对原料药产业的发展趋势进行了预测,包括市场规模、技术进步、政策变化以及国际竞争等方面的内容。

<END>

想要了解更多中国沙坦类原料药2022年下游制剂销售额TOP10品种的信息内容,或者想要领取药融云《原料药产业白皮书》全部报告内容,欢迎关注“原料药情报局”公众号。

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论