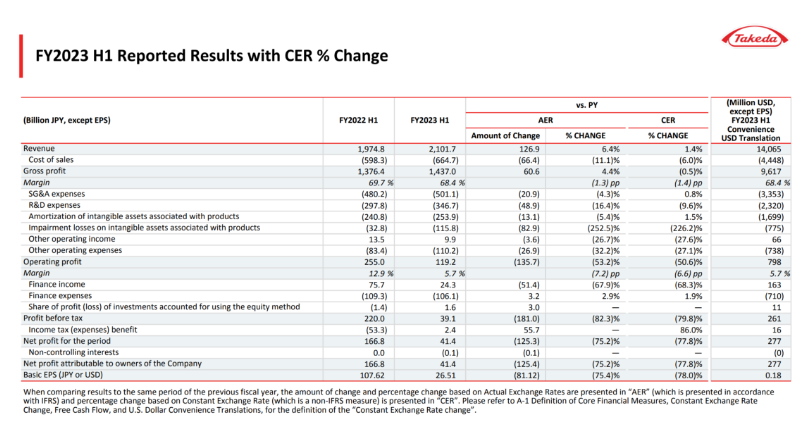

近日,武田公布2023H1业绩,2023年上半年总销售额21017亿日元(约138.71亿美元,按汇率1 日元 ≈ 0.0066 美元),同比增长1.4%(按固定汇率算),增长动力来自于其新上市产品。然而,营业利润却下降了53%,约为1192亿日元(7.87亿美元)。

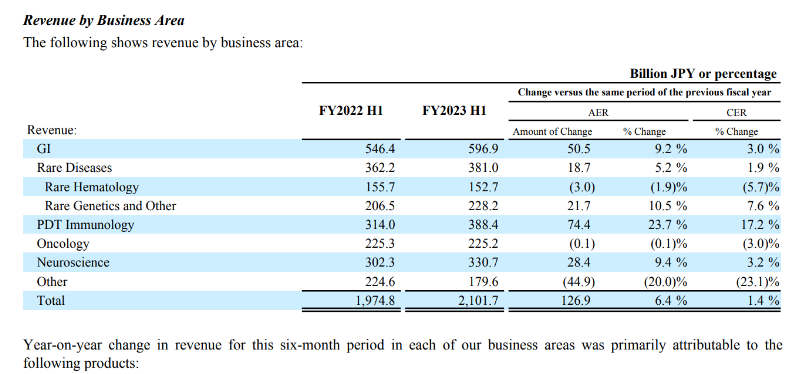

武田收入主要来源于5大板块:消化道产品管线、罕见病治疗管线、血浆制品管线、精神疾病治疗领域和抗肿瘤管线。其中,消化道产品管线是最主要来源,2023H1收入5969亿日元,同比增长9.2%,Entyvio(维多珠单抗)是武田在该治疗管线的顶梁柱,Q2单品销售额达3917亿日元(25.85亿美元),同比增长13%。

报告显示,由于一系列不可控因素,导致了公司的净亏损增长,武田将全年净利润预测下调了高达71%并且砍掉4条管线。

1.Exkivity

治疗肺癌产品Exkivity的一项一线治疗晚期非小细胞肺癌的III期临床试验(EXCLAIM-2)因为无疗效获益而终止。武田经与FDA商议后决定将在美国启动Exkivity的主动退市。

Exkivity药物基本信息

截图来源:药融云全球药物研发数据库

2.TAK-920/DNL-919

武田及其合作伙伴Denali在最高剂量下出现 "中度、可逆的血液学效应 "后,停止了阿尔茨海默氏症(AD)候选药物DNL-919(ATV:TREM2)的开发。

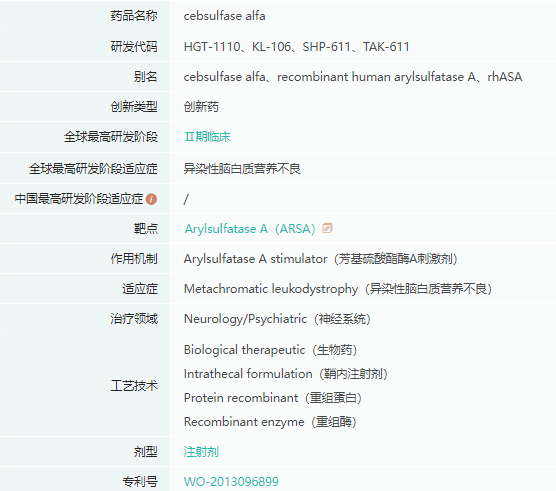

3.TAK-611

候选药物酶替代疗法TAK-611在治疗异染性脑白质营养不良(MLD)的II期试验中未达到主要终点和次要终点。

TAK-611药物基本信息

截图来源:药融云全球药物研发数据库

4.TAK-105

由于数据不支持进一步开发,治疗恶心和呕吐的候选药物 TAK-105将从第一阶段开发中撤出。

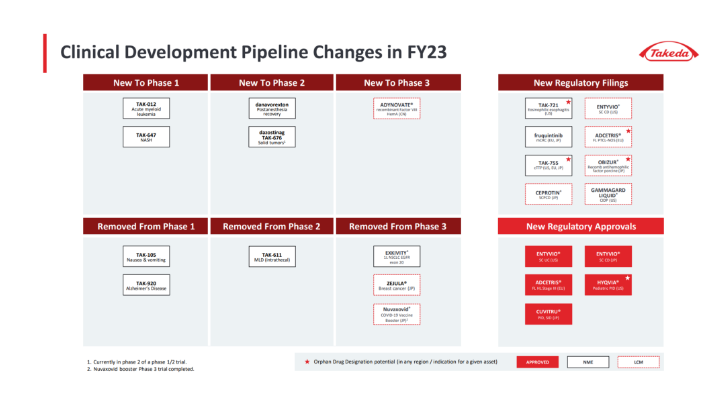

此前,武田还终止了12个研发项目以及放弃了AAV基因治疗管线。

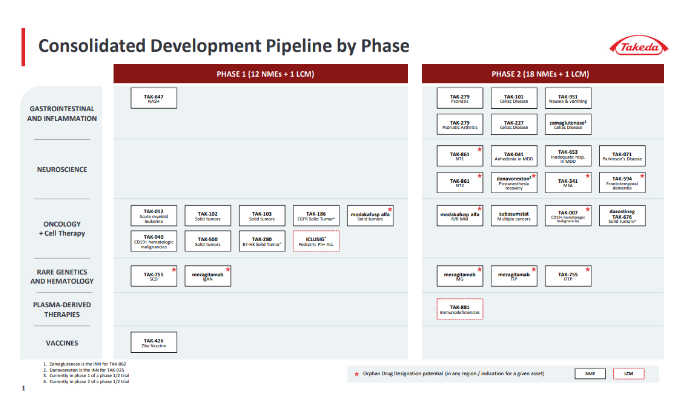

武田在研管线

总结

尽管面临巨大的挑战,武田制药对未来增长仍然持有希望。

11月9日,FDA批准了武田的Adzynma上市申请,用于治疗患有先天性血栓性血小板减少性紫癜(cTTP)的成人和儿童患者的预防性(预防性)或按需酶替代疗法(ERT)。

这对长时期处于增长疲软的武田来说,可谓是难得的好消息。此外,武田制药的CEO Christophe Weber在最近的电话会议上向投资者保证,他预计在2024年或2025年公司将恢复增长。

参考资料:

1.公司财报

2.药融云数据库

<END>

要解锁更多企业药品研发信息吗?查询药融云数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

![医药高地:核药!恒瑞医药镥[177Lu]氧奥曲肽注射液获批临床](https://yaorongyun-public.oss-cn-shanghai.aliyuncs.com/images/covers/202302/09/e3938ad9f1d23e2fd043611c4a98c02a.png)

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论