伴随人口老龄化的社会发展,以恶性肿瘤为代表的慢性非传染性疾病负担加剧,大量未满足的临床需求涌现,驱动着我国小分子创新药行业发展进入快车道。

小分子创新药仍然是药物开发的主力。近年来,全球小分子创新药在获批数量和销售额上持续占据主导地位。据摩熵咨询《2024年十大重磅小分子药物》报告统计,2023年美国FDA批准的新药中,小分子药物占比约55%,且在全球药品销售额TOP100榜单中,小分子药物以45款的数量和约1758.71亿美元的销售额位居榜首,充分证明了其市场影响力和患者需求。

一、美国FDA批准趋势:小分子化学药为主导

回顾近五年,美国FDA批准的新药类型分布图谱清晰地展现出小分子化学药物的主导地位。自2019年至2023年,小分子化学药的批准比例虽略有波动,但始终保持在高位,分别达到了65%、62%、56%、46%和55%。生物制品的批准比例也逐年攀升,从2019年的15%跃升至2023年的31%。

2019-2023年美国FDA批准的创新药

图片来源:药融咨询《2024年十大重磅小分子药物》

2023年,美国FDA共计批准了55款新药上市,其中小分子药物共有30款,比例达到55%,凸显了小分子药物在新药开发中的重要角色。从疾病领域的分布来看,肿瘤和罕见病领域是小分子新药的主战场,紧随其后的是免疫炎症、感染、神经系统以及心血管和代谢类疾病。

二、2023年销售额TOP100中的小分子药物明星

在2023年全球药品销售额TOP100榜单中,小分子药物的表现尤为抢眼,不仅在数量上遥遥领先,更在销售额上创下了辉煌成绩。TOP100榜单中共有45款小分子药物上榜,数量占比位列第一,实现销售额约1758.71亿美元,销售金额占比约38%。

2023年全球药品销售额TOP100中各类型药物数量

其中,销售额排名前三的小分子药物分别是:BMS/辉瑞的阿哌沙班、吉利德的必妥维、BI/礼来的恩格列净。

1. 阿哌沙班(Eliquis)

阿哌沙班(Eliquis,apixaban)是由BMS和辉瑞公司联合研发的一种新型凝血因子Xa(Factor Xa)抑制剂,分别于2011和2012年在欧洲和美国上市,用于患者术后静脉血栓栓塞症(VTE)预防及房颤患者脑卒中预防。2013年1月,在中国批准上市,商品名“艾乐妥”。并在2017年纳入国家医保目录,2020年进入第三批集采目录。

Eliquis(阿哌沙班)是小分子药物中最畅销的产品,榜单排名第四。其销售规模自2019年起突破100亿美元后保持稳步增长,2023年销售额达到为122.02亿美元,同比增长4%。作为BMS销售额最高的三个药物之一,阿哌沙班将在2026年、2031年相继失去专利独占权,面临专利悬崖。

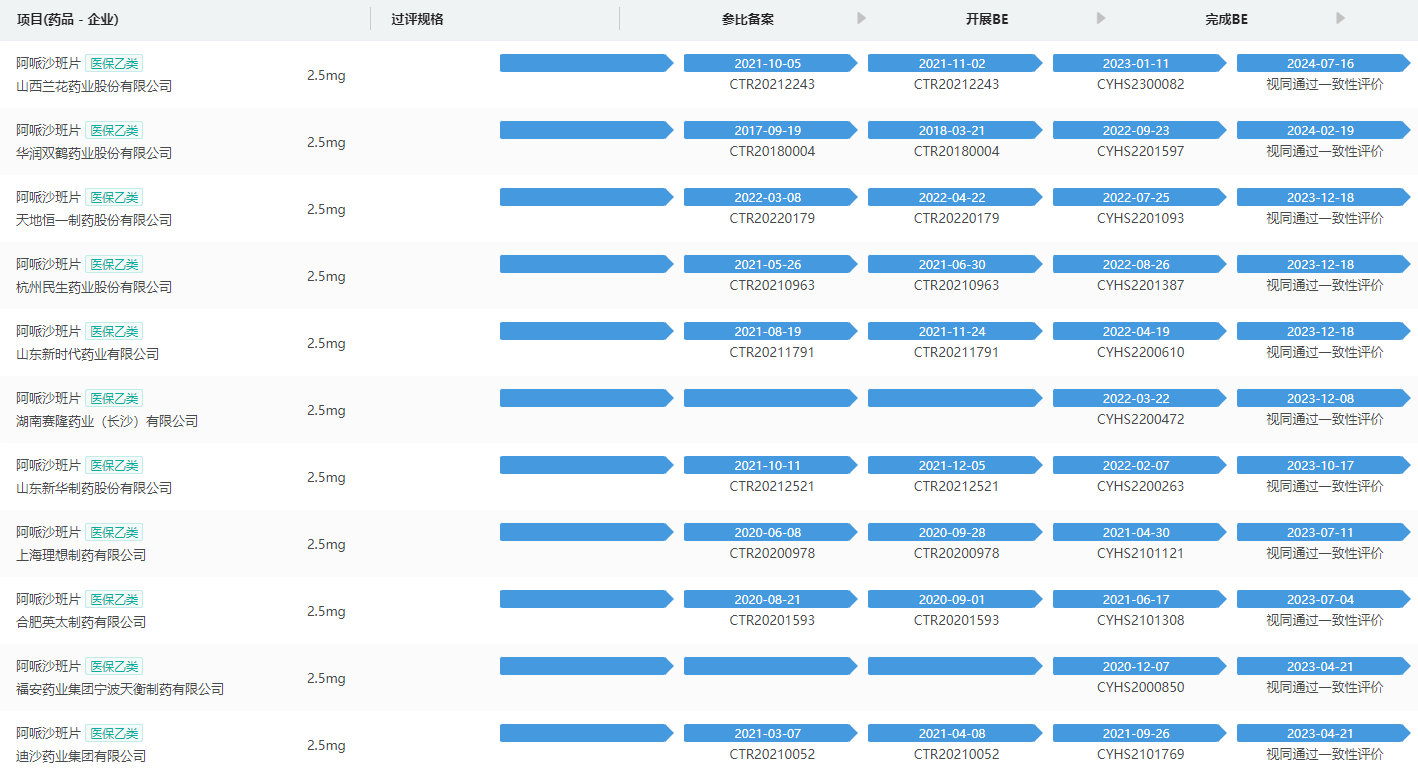

仿制药的围剿:据摩熵医药数据库显示,从2019年1月起,豪森药业、正大天晴、科伦药业等多家企业的阿哌沙班仿制药陆续获批。药融云数据库显示,截至2024年6月,已有39家获批(视同通过一致性评价),其中齐鲁制药,正大天晴、豪森药业、嘉逸医药中标了第三批集采。另外,还有四川新开元制药、江苏嘉逸医药、连云港润众制药、安徽九洲方圆制药、山东鲁抗医药等8家药企提交了上市申请。

阿哌沙班仿制药过评信息查询(部分)

图片来源:摩熵医药一致性评价数据库

2. 比克恩丙诺片(必妥维,Biktarvy)

必妥维(Biktarvy)是由吉利德科学公司研发,于2018年获FDA批准上市的用于治疗HIV的三合一复方新药,含有比克替拉韦(bictegravir)50mg/恩曲他滨(emtricitabine)200mg/丙酚替诺福韦(tenofovir alafenamide)25mg,bictegravir是HIV-1整合酶抑制剂,emtricitabine和tenofovir alafenamide都是核苷类似物,用作逆转录酶抑制剂。

2018年,Biktarvy获得FDA批准上市,并在2022年实现销售额破百亿美元。2019年8月,Biktarvy获得国家药监局(NMPA)批准上市,并于2021年12月被纳入国家医保目录。

必妥维是目前全球最畅销的HIV治疗药物,2020至2022年的销售额分别为72.59亿、86.24亿、103亿美元,放量十分迅速。2023年,Biktarvy的销售额达到118.5亿美元,同比增长14.0%。

3. 恩格列净(Jardiance, Empagliflozin)

恩格列净(Jardiance, Empagliflozin)由勃林格殷格翰和礼来联合开发的钠-葡萄糖协同转运蛋白-2 (SGLT2)抑制剂,于2014年8月获FDA批准上市,用于控制2型糖尿病成人患者的血糖和降低患者的心血管风险。2017年,在中国获批上市,商品名“欧唐静”。其已获得60多个国家指南共同推荐。

恩格列净自上市后销售额持续上升。在2021 年6月,恩格列净获批用于射血分数降低的心力衰竭(HFrEF)之后,其年销售额增长幅度明显提升,获批当年销售额即大涨53%,并随着后续射血分数保持的心力衰竭(HFpEF)这一适应症的首家登陆市场而继续攀升。其2020-2022年的销售额为41.08亿、58.29亿、82.15亿美元。

恩格列净获批适应症

图片来源:摩熵医药全球药物研发数据库

2023年,恩格列净的销售额已超过100亿美元。而其还在继续拓展新适应症,2023年获批儿童 2 型糖尿病以及成人慢性肾病,或将成为恩格列净新的增长点。

SGLT2抑制剂与GLP-1受体激动剂作为糖尿病治疗领域的新兴药物,近年来均展现出令人瞩目的市场增长态势,二者在过去的五年里实现了营收的显著提升,目前各自的全球销售额均已达到百亿美元量级,彰显了其在糖尿病药物市场中的重要地位与广泛需求。

尽管恩格列净(Empagliflozin)在单一品牌层面上的销售额与司美格鲁肽(Semaglutide)旗下核心品牌Ozempic基本持平,但考虑到司美格鲁肽产品线的多元化布局,包括口服制剂Rybelsus以及专攻体重管理市场的Wegovy,这使得司美格鲁肽整体的市场表现更为强劲。即便如此,恩格列净的优异市场表现仍旧堪称“药王级”。

附:2023年全球药品销售额TOP100榜单(亿美元)

拓展阅读:

1. 2024年全球十大重磅小分子药物解析:Resmetirom与VX-548

2. 2024年全球十大重磅小分子药物解读:Imetelstat、Acoramidis、Capivasertib...

3. 2024年全球十大重磅小分子药物三巨头:KarXT、Akeega与Aprocitentan

以上内容均来自{2024年十大重磅小分子药物},如需查看或下载报告,可点击!

<END>

想要解锁更多药物研发信息吗?查询摩熵医药数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论