拜耳是当今德国第一大“制药”巨头,是为数不多的,仍在使用不相关多元化战略的公司。拜耳是世界闻名的“老牌”化工企业,虽然主要利润来自于制药,但从未下定决心放弃多元化。随着各行各业成熟度的不断提高,跨行业运营的难度越来越大,不确定性也越来越高,盈利变得越来越困难。拜耳年报显示,2019-2023年间的合计净利润仅为-41.95亿欧元,2023年的净资产减少至330.76亿欧元,而负债率高达72%(总债务/总资产),这个百年巨擘正在面临前所未有的危机。

80年代末期,全球化工行业出现周期性衰退,化工巨头的增长速度大幅下降,利润明显下滑,与此同时,欧洲的政治和经济出现了诸多不确定性,西欧经济增长大幅减速,而东欧发生政治剧变。因为东德和西德的合并,经济相对落后的东德地区为德国的医疗保障系统造成了巨大的挑战。为了控制医疗开支,德国政府在1993年进行了医疗体制改革,为大幅削减药品支出,医保向仿制药倾斜,医生不得已大量开具仿制药处方来代替高价的原研药。这对长期销售成熟药品的拜耳造成了巨大的挑战,国内药品营收下降了20%以上。农业品方面,因为欧洲共同推行了“Common Agricultural”的农业政策,致力于减少欧洲农业化学品的使用量,受此影响,拜耳的农作物保护品业务也出现疲软。受这一系列的不利因素影响,拜耳在1988-1993年间,销售额几乎停止增长,利润则在10亿美元周围徘徊,平均净利润只有4.4%。

为了应对危机,保证利润水平,拜耳开始大规模压缩运营成本,1991-1995年间,在全球范围内裁掉了14%的员工,剥离了一系列不赚钱的业务,减少了16亿美元的成本支出。与此同时,进一步加大了亚洲和美洲市场的扩张,以减少对欧洲市场的依赖。收购了Sterling Drug在北美和波多黎各OTC业务,并整合到美国子公司Miles Inc中,从中拿回了“拜耳”在美国的商标权,并将Miles Inc改名为美国拜耳。

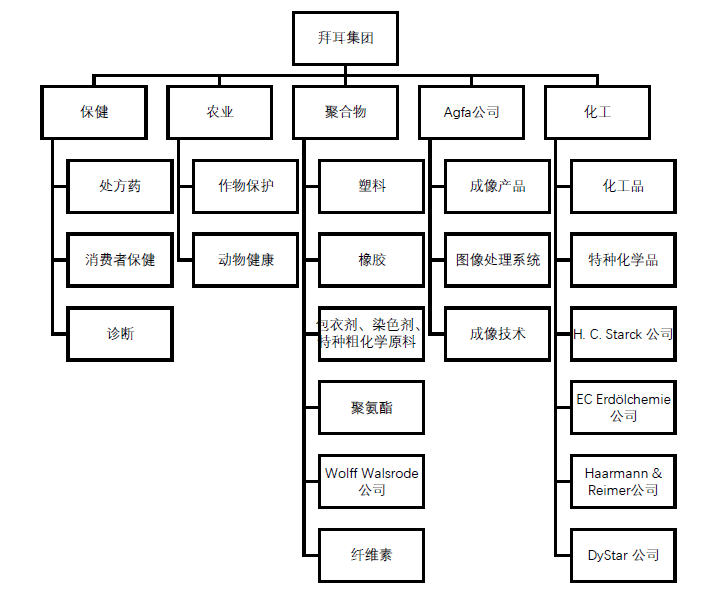

拜耳1998年的业务构成

一系列的业务调整和创新药业绩爆发有效地改善了拜耳的困境,但治标不治本。21世纪之后,拜耳进一步降低了多元化程度,砍掉了大部分化工业务,将业务整合成医疗保健(healthcare)、作物科学(cropscience)、材料科学(Materialscience)等三大核心业务板块。尽管如此,虽然销售额规模很大(2014年销售额达550亿美元),但利润依然不理想,在新世纪的前18年里,拜耳的净利润水平只有6.7%,远低于同等规模的制药巨头。为了提高利润率,拜耳逐渐将重心转向了制药,虽然没有全面转型,但是在保障其他业务发展的基础上,力所能及地加强医疗保健业务的发展。

拜耳2015年的业务构成

一方面,大幅提升了药品研发的投入,另一方面则收购了罗氏、默沙东的消费者保健部门和Topsun、Schiff Nutrition、滇虹药业等公司,使得药品营收快速增长。销售额在总营收中占比从1998年的25%提高到2015年的49%,盈利能力也随着两大业务的不断增强而逐步提高,2014-2017年间,拜耳的平均净利润水平达到14.1%,远超过2001-2010年的4.4%。为了缓解巨额并购之后的财务压力,拜耳先后出售了诊断业务、医疗器械业务和材料业务部门,彻底放弃了经营百年的化工行业。

在剥离上述业务以后,拜耳形成了以处方药、OTC和种子科学为核心的业务,原本可以成为一家纯粹的制药企业,但该公司终究不愿意放弃多元化,或许是对创新药的技术竞赛没有充分的信心,也或许是长期的重销售,让其迟迟不愿放弃这项核心竞争力。为了强化种子业务,拜耳拜耳又对外宣布将以660亿美元的价格收购美国种子巨头孟山都。

虽然孟山都的盈利能力本比拜耳的种子业务强,但被拜耳收购之后,盈利能力不升反降,不得不引人深思。更为关键的是,孟山都遗留了一大堆的诉讼索赔。因为收购孟山都,拜耳背上了巨额债务,大量的诉讼索赔无异于雪上加霜。2020年财报显示,负债率达到了74%(总债务/总资产),而且诉讼的阴影迟迟挥之不去,投资人自然不买账,在收购孟山都之后,拜耳的股价一直飘绿,市值一度下降至492亿美元。

2019-2023年间,拜耳的合计净利润仅为-41.95亿欧元,业绩非常尴尬。不仅如此,随着利伐沙班和阿柏西普两大现金牛产品的专利悬崖不断迫近,拜耳的危机将进一步加剧。因业绩不达标,主导收购孟山都的董事长Werner Baumann在2023年被迫下台,Bill Anderson接过了帅印。2024年年初,Anderson对拜耳进行了全面的业务改革。Anderson认为拜耳正面临四项危机,一是专利悬崖和产品管线缺失的危机,二是美国草甘膦诉讼的危机,三是严重的债务的危机,四是官僚层级制度的危机。虽然他主张架构调整、大规模裁员,但在剥离种子科学部门上,依然犹豫不决(在2023年出现多种传言,Anderson计划剥离种子业务,但2024年出现了改口)。

或许,拜耳放弃不相关多元化已是大势所趋,种种迹象表明继续种子科学业务或许只是时间上的事。一方面,制药巨头变得越来越聚焦,很多巨头连相关多元化都放弃了,如GSK和强生放弃了消费者保健,礼来、辉瑞放弃了动物健康。另一方面,拜耳因为坚持不相关多元化屡次碰壁,高管已经开始反思。

从拜耳的案例说明,随着市场成熟度的提高,跨行业经营的难度越来越大,风险越来越高,不相关多元化已经不适合企业的发展。虽然我国的制药行业进入了转型期(成长期到成熟期的转型阶段),转型是大流,但不要随随便便的多元化。

<END>

想要解锁更多药企信息吗?查询药融云数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论