一、GLP-1药物概述

1. GLP-1药物多重机制协同作用,近年来已成为降糖减重领域明星药物

GLP-1:即胰高血糖素样肽-1,是1985年发现的一种由肠道L细胞分泌的天然激素,能以葡萄糖浓度依赖性的方式促进胰岛β细胞分泌胰岛素。GLP-1不仅具有对血糖的调节作用,还具有降压、减重、心血管保护等多重代谢作用。

GLP-1药物:即GLP-1受体激动剂(GLP-1RA),通常是GLP-1的类似物或衍生物。这类药物通过多种降糖机制稳定血糖,降低体重,包括:1)作用于胃部,通过抑制胃肠道蠕动,延缓胃排空;2)作用于中枢神经系统,增加饱腹感,抑制食欲;3)作用于肝脏,抑制肝糖输出;4)促进胰岛素刺激外周组织对葡萄糖的摄取,增加胰岛素敏感性等。

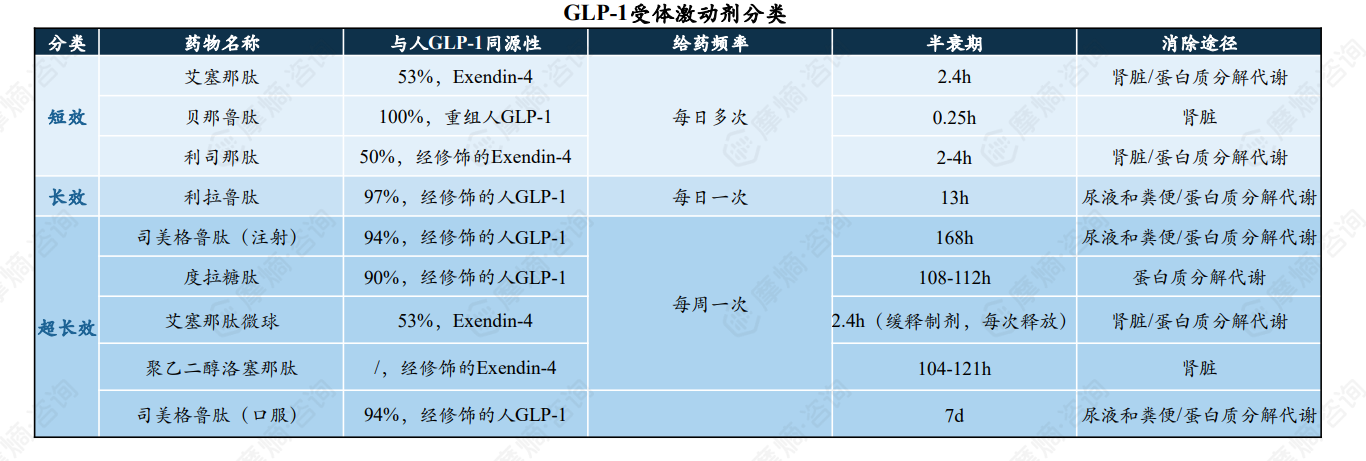

2. 超长效GLP-1RA半衰期长,每周给药一次,极大提升患者依从性

根据药代动力学特点,GLP-1RA可分为短效、长效、超长效制剂。短效制剂半衰期短,一般需要每天皮下注射1-3次,如艾塞那肽、贝那鲁肽和利司那肽;长效制剂通常需要每日一次注射,如利拉鲁肽,半衰期为13h;超长效制剂经过结构修饰作用时间更长,给药频率为每周一次,极大提升了患者依从性,包括司美格鲁肽、度拉糖肽、艾塞那肽微球和聚乙二醇洛塞那肽。

给药途径上,目前绝大部分GLP-1药物为注射剂,上市的口服GLP-1药物较少。

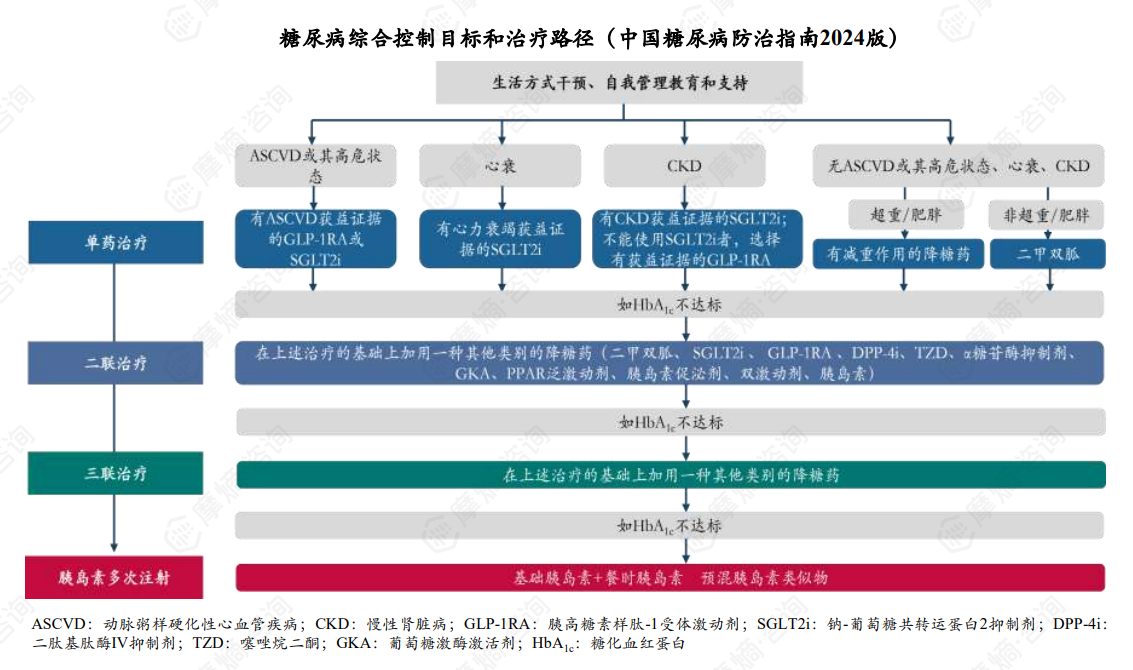

3. GLP-1RA获得国内外多个指南推荐,用药地位不断攀升

根据《中国2型糖尿病防治指南(2020版》,对于合并ASCVD或心血管风险高危的2型糖尿病患者,应在二甲双胍基础上加用GLP-1RA。

而在更新版的《中国糖尿病防治指南(2024版)》中,GLP-1RA跃居一线治疗地位,对于合并ASCVD或其高危状态的T2DM患者,2024版指南推荐首选GLP-1RA或SGLT2i。

国外指南中,2023年美国糖尿病协会指南推荐,对于2型糖尿病伴ASCVD、心血管高危因素、心力衰竭及慢性肾脏病的患者,可选择具有心肾获益的药物,如GLP-1RA。

二、GLP-1药物市场竞争格局分析

1. 我国GLP-1药物市场呈现爆发式增长,市场份额仅次于胰岛素

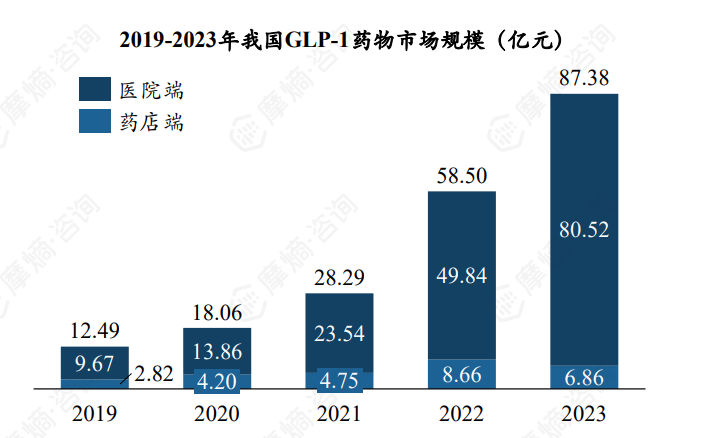

根据摩熵医药数据库-销售数据库,近五年我国GLP-1药物市场呈现爆发式增长,从2019年12.49亿元攀升至2023年87.38亿元,年复合增长率高达63%,展现出巨大的发展潜力。渠道分布方面,GLP-1药物以医院端销售为主,2023年全国医院、全国药店销售额分别约80.52、6.86亿元。

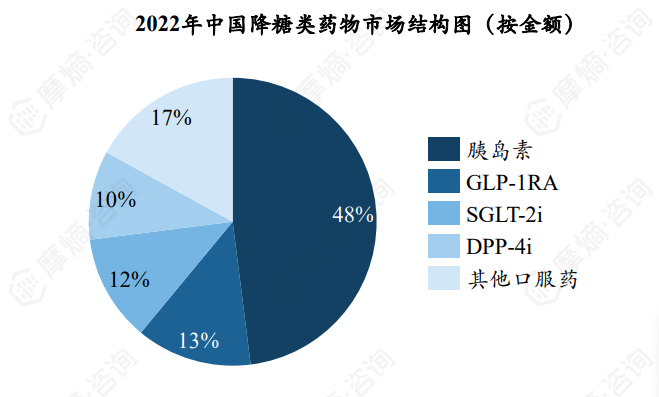

我国降糖类药物市场结构中,胰岛素仍为份额最大的一类,占据近五成降糖药市场。新型降糖药如GLP-1RA、SGLT-2i、DPP-4i等也逐渐成为糖尿病主流用药,GLP-1RA市场份额约13%,仅次于胰岛素。

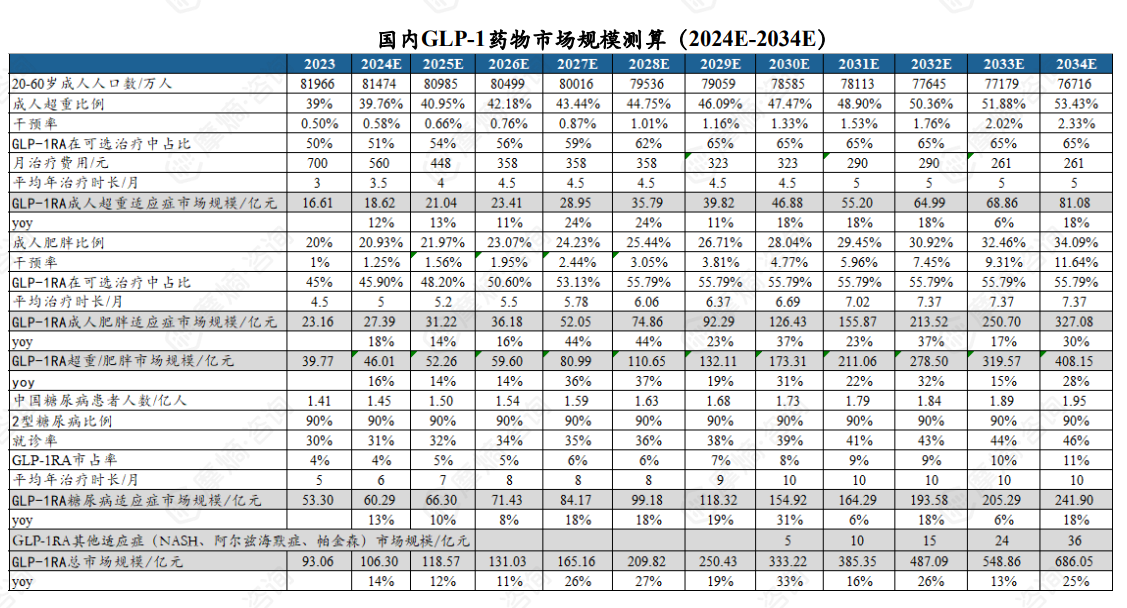

2. 预计至2030年,我国GLP-1药物市场规模有望突破330亿元

国内GLP-1药物市场正在快速扩容。主要适应症为超重/肥胖和2型糖尿病,一类新药,改良药和类似药齐发力。

根据摩熵咨询测算,2030年超重/肥胖适应症市场规模有望达到173亿元,2型糖尿病市场规模有望达到155亿元。

NASH,阿尔兹海默症和帕金森等适应症多数还在临床早期阶段,预计2030年起逐步贡献收入。预计至2030年,我国GLP-1药物市场规模有望突破330亿元。

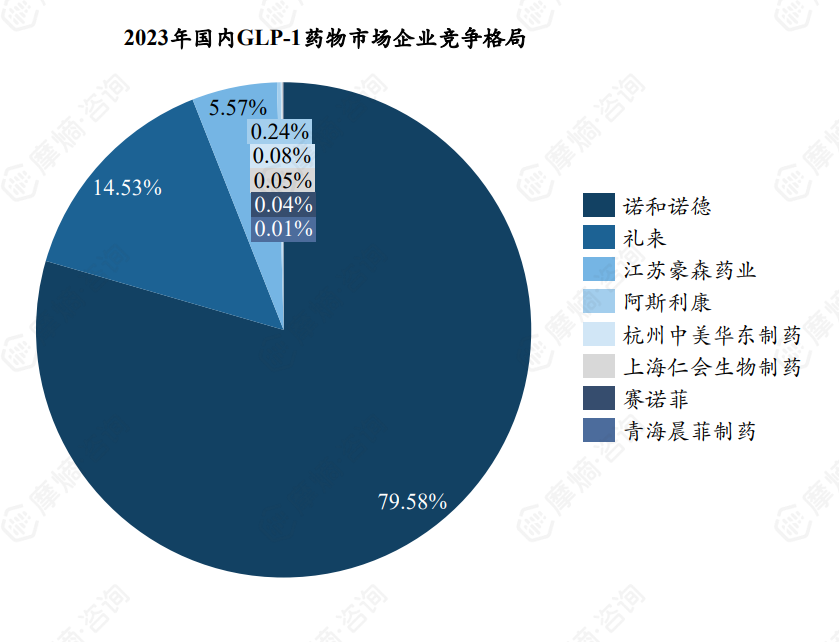

3. 我国GLP-1药物市场集中度高,诺和诺德、礼来两家头部企业占据95%的市场

- 2023年国内GLP-1药物市场企业份额:

排名第一的为诺和诺德,2023年市场份额约80%,在我国GLP-1药物市场占据着绝对的主导地位。诺和诺德旗下主要产品有3款,包括司美格鲁肽注射液、利拉鲁肽注射液、德谷胰岛素/利拉鲁肽注射液。排名第二的为礼来,2023年市场份额约15%,礼来旗下主要产品为度拉糖肽注射液。

目前我国GLP-1药物市场高度集中,两家头部企业占据了95%的市场。其余玩家竞争力较弱,份额较小,目前难以撼动国际巨头的垄断地位。

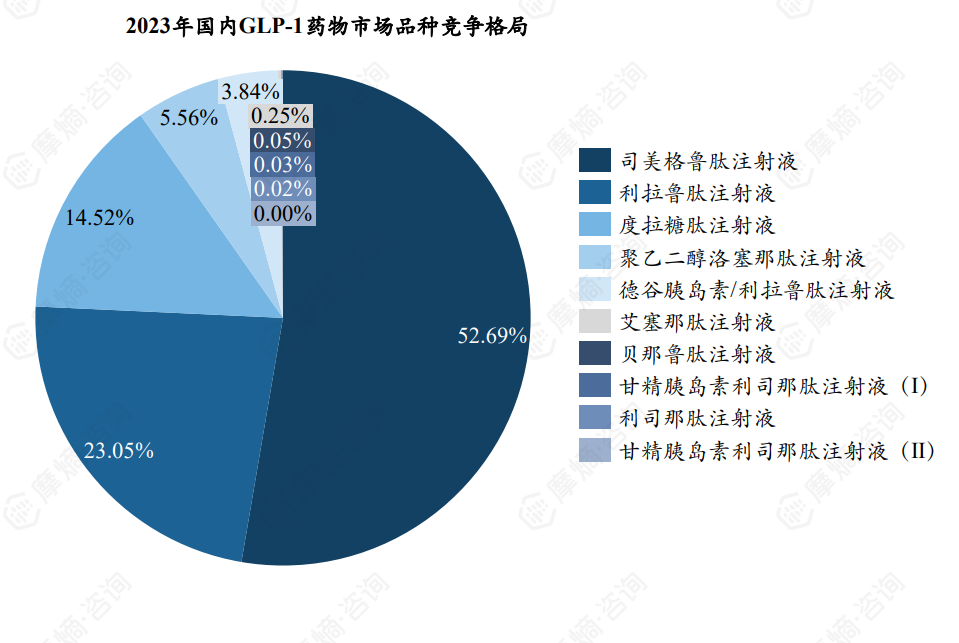

4. 司美格鲁肽为第一大品种,市场地位显著,利拉鲁肽、度拉糖肽紧随其后

- 2023年国内GLP-1药物市场品种份额:

司美格鲁肽为第一大品种,2023年国内市场份额约53%。该产品于2021年4月在我国首次获批用于治疗2型糖尿病,凭借卓越的降糖效果和良好的安全性,迅速占领市场,成为糖尿病患者的首选降糖药物。

利拉鲁肽为第二大品种,2023年国内份额约23%。利拉鲁肽与司美格鲁肽同为诺和诺德旗下产品,利拉鲁肽为第一代GLP-1RA,最早于2009年上市。

度拉糖肽为第三大品种,2023年国内份额约15%。度拉糖肽为礼来旗下产品,全球首次获批上市时间为2014年9月。

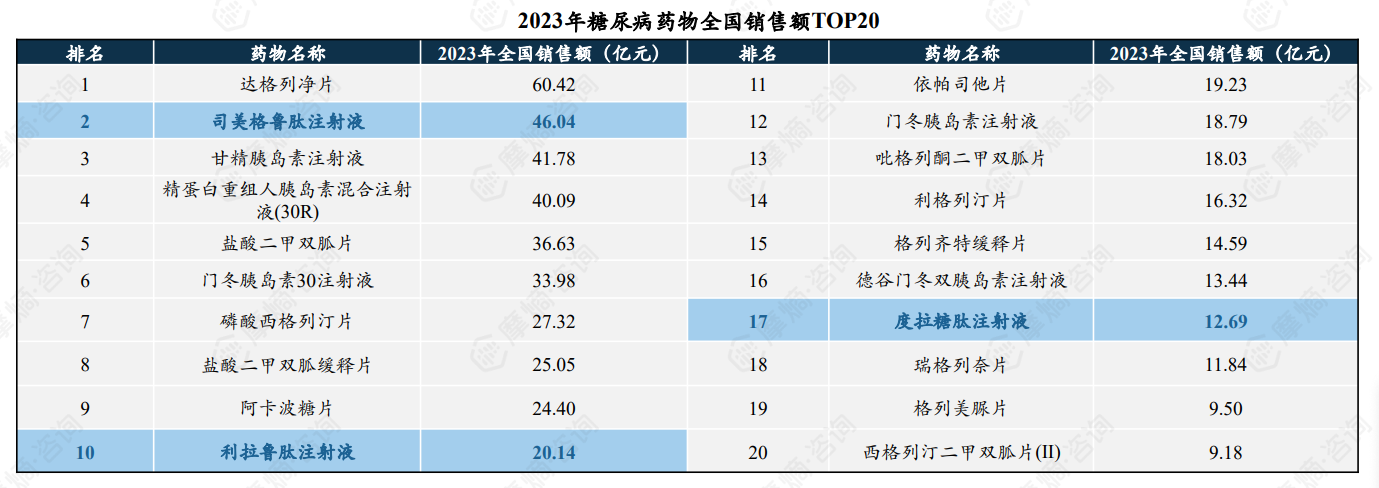

5. 三大品种跻身糖尿病药物全国销售额TOP20,合计销售额近80亿元

2023年糖尿病药物全国销售额TOP20中,司美格鲁肽、利拉鲁肽、度拉糖肽表现突出,分别以46.04、20.14、12.69亿元上榜,三款产品合计销售额约79亿元,显示出GLP-1药物在糖尿病治疗领域的市场影响力。

明星产品司美格鲁肽注射液位居第二,仅次于达格列净片60.42亿元。

6. 司美格鲁肽:半衰期长,每周给药一次,开启降糖减重双效治疗新时代

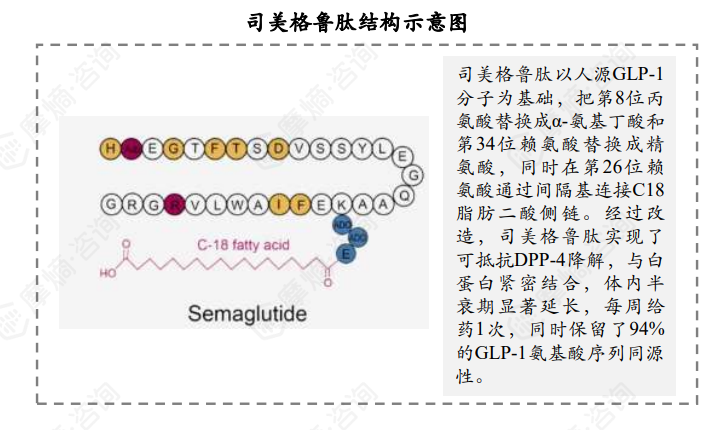

司美格鲁肽由31个氨基酸组成,结构与天然GLP-1相似,具有高达94%的氨基酸序列同源性,第26位赖氨酸上连接有一个C18脂肪二酸侧链,这种修饰可增加司美格鲁肽与血液白蛋白的结合,从而延长其在血液循环中的存在时间,可实现每周给药一次。

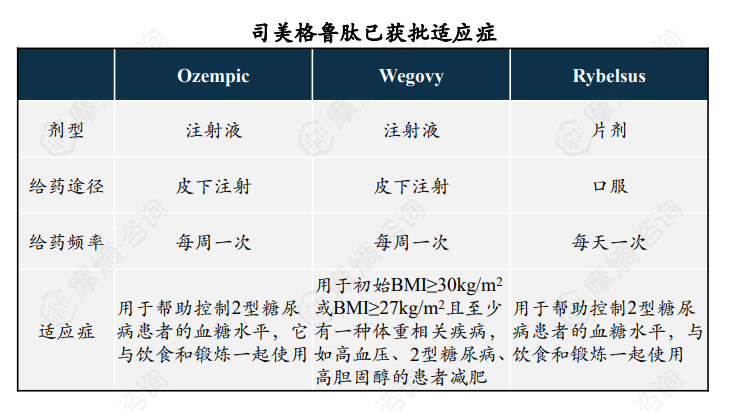

目前全球已上市司美格鲁肽系列产品共三款,2017年12月,司美格鲁肽注射液(Ozempic)获美国FDA批准上市,用于帮助控制2型糖尿病患者的血糖水平,用于降糖的口服片剂于2019年获批。2021年6月,获批用于长期体重管理,商品名为Wegovy。

7. 司美格鲁肽:2023年全球销售额突破210亿美元,国内放量迅速

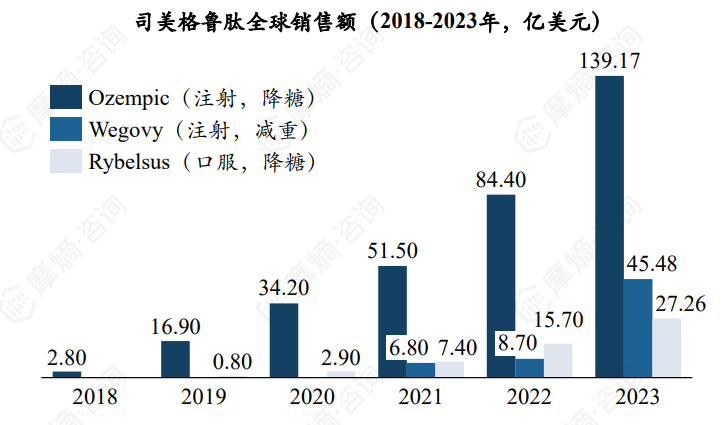

司美格鲁肽全球销售额快速攀升,其中Ozempic(注射,降糖)销售额从2018年的2.80亿美元增长到2023年的139.17亿美元;Rybelsus(口服,降糖)销售额从2019年的0.80亿美元增长至2023年的27.26亿美元;Wegovy(注射,减重)销售额从2021年的6.80亿美元增长至2023年45.48亿美元。2023年三款司美格鲁肽产品全球销售额总计突破210亿美元。

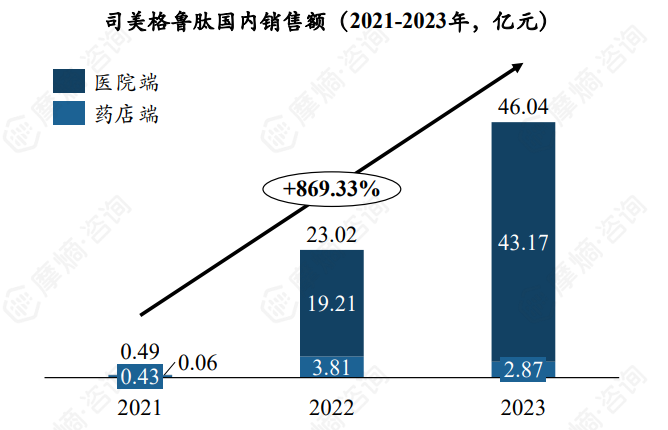

国内市场方面,根据摩熵医药销售数据库,2023年司美格鲁肽全国销售额达46亿元,2021-2023年复合增速高达869%,预计未来仍将快速增长。

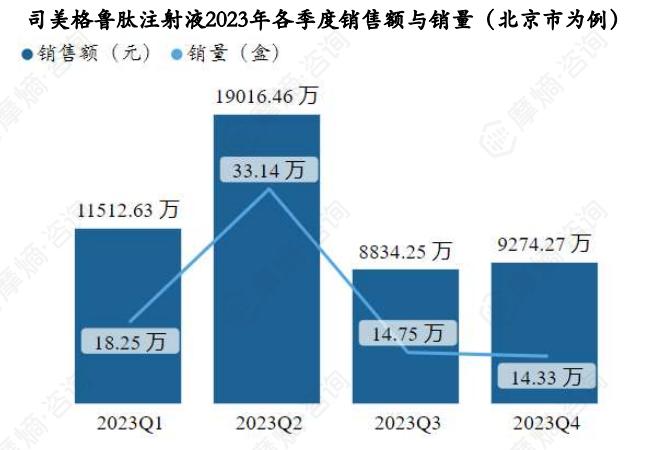

- 司美格鲁肽注射液各级医院市场分析(以北京市为例)

据摩熵医药药物流向数据显示,以北京市为例,司美格鲁肽注射液2023年各季度销售量和销售额如下图:

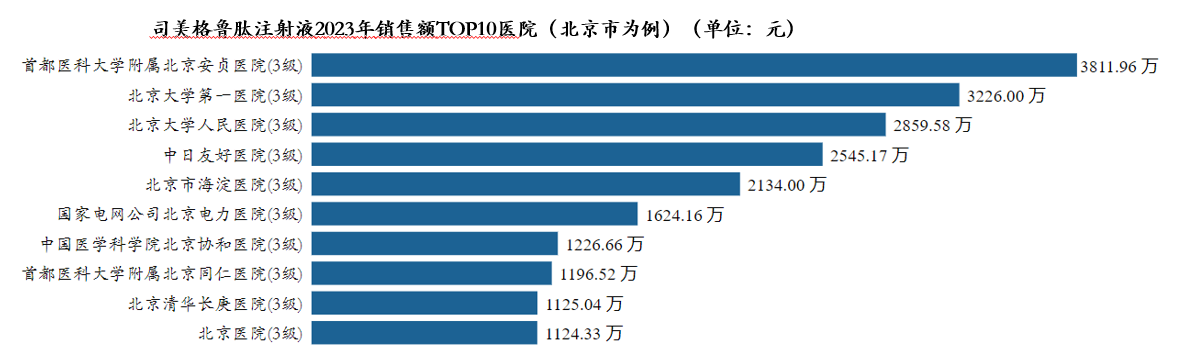

司美格鲁肽注射液2023年销售额TOP3医院(北京市为例)分别为首都医科大学附属北京安贞医院、北京大学第一医院、北京大学人民医院。

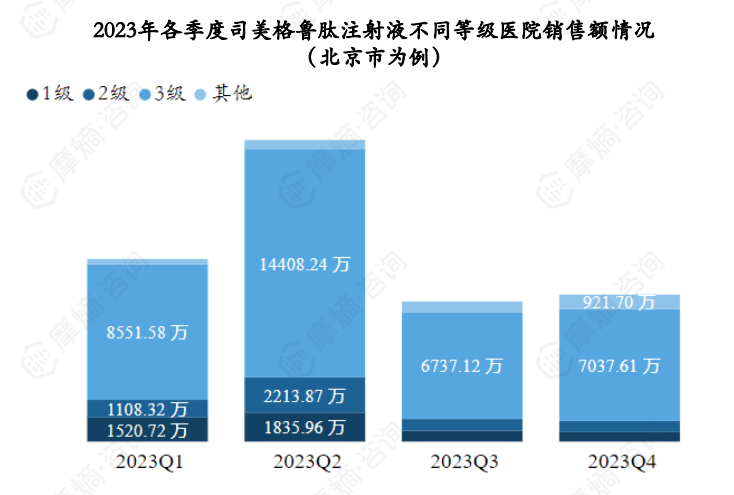

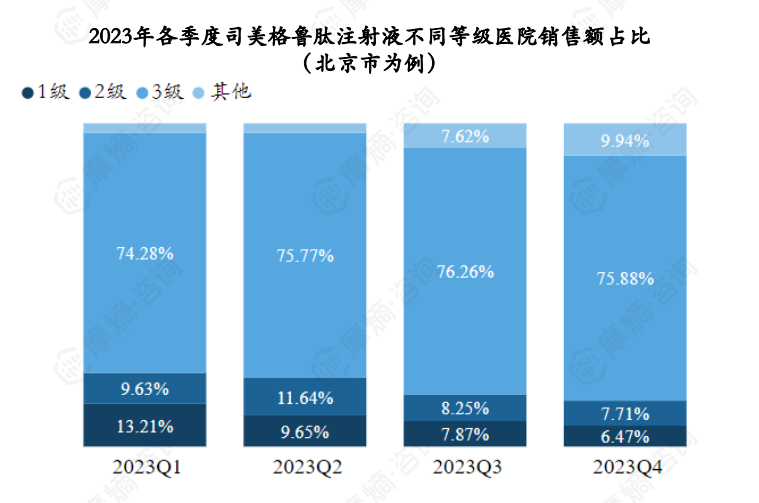

据摩熵医药药物流向数据显示,以北京市为例,司美格鲁肽注射液2023年销售市场在各级医院均有分布,其中三级医院为主要销售市场,各季度三级医院销售额占比均达到74%以上。

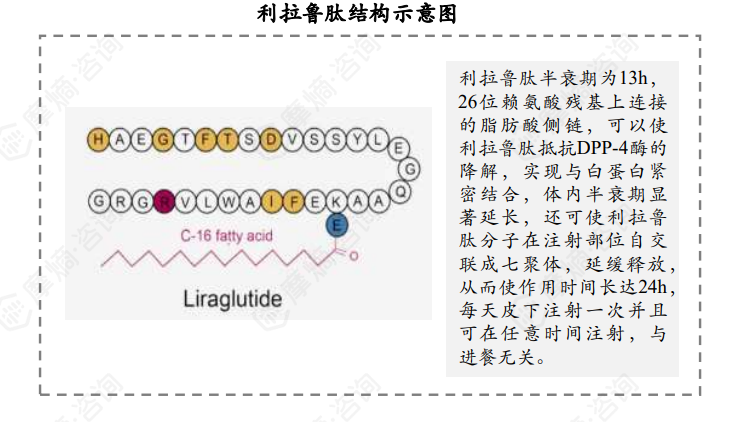

8. 利拉鲁肽:初代GLP-RA产品,每日给药一次,全球销售额略有下降

利拉鲁肽在天然GLP-1基础上进行了两个氨基酸位点的修饰,其一是天然GLP-1第34位赖氨酸残基被精氨酸取代,其二是第26位赖氨酸残基增加一个由谷氨酸介导的16碳棕榈酰脂肪酸侧链,在保留天然GLP-1所有生物活性的同时,延长了与白蛋白结合的时间,体内半衰期显著延长,可实现每日给药一次。

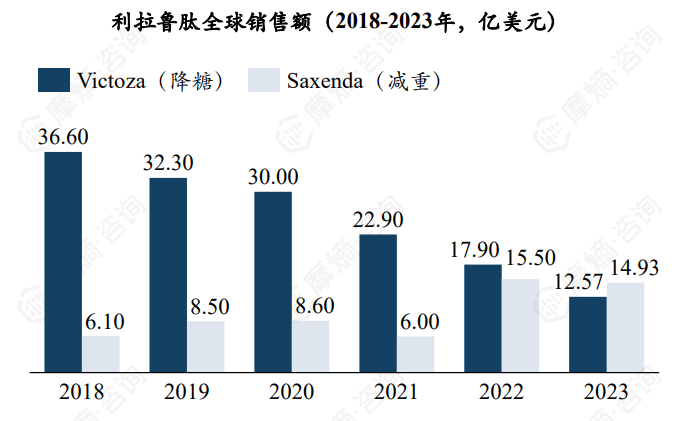

目前全球已上市利拉鲁肽产品有两款,分别为Victoza(降糖)以及Saxenda(减重),降糖版利拉鲁肽全球销售额呈现下滑趋势,2023年跌落至12.57亿美元。

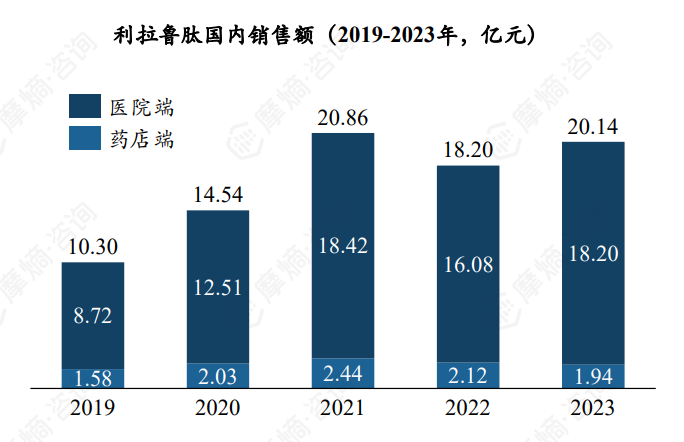

9. 利拉鲁肽:国内销售额两度突破20亿元,多家企业均有布局

国内市场方面,根据摩熵医药数据库,近五年利拉鲁肽全国销售额整体呈现上升趋势,从2019年10.30亿元增长至2023年20.14亿元,2021年、2023年销售额两度突破20亿元,是国内GLP-1药物第二大品种。

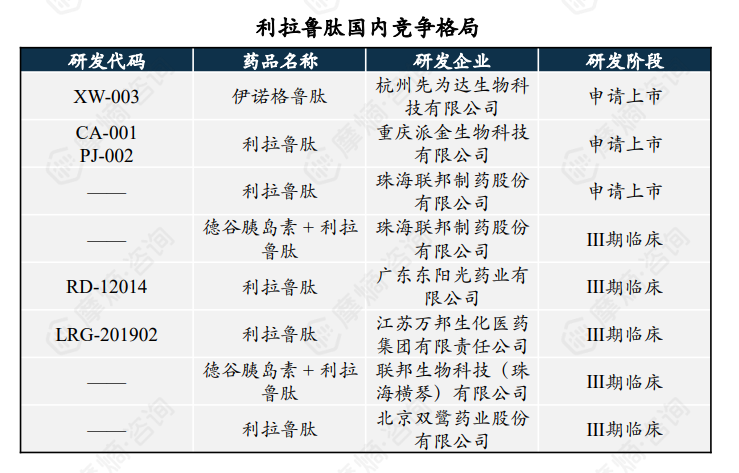

竞争格局方面,原研企业诺和诺德垄断市场,多家仿制药企均有布局,其中杭州先为达、重庆派金生物、珠海联邦制药进度较快,目前已递交上市申请,处于临床Ⅲ期的企业也较多。

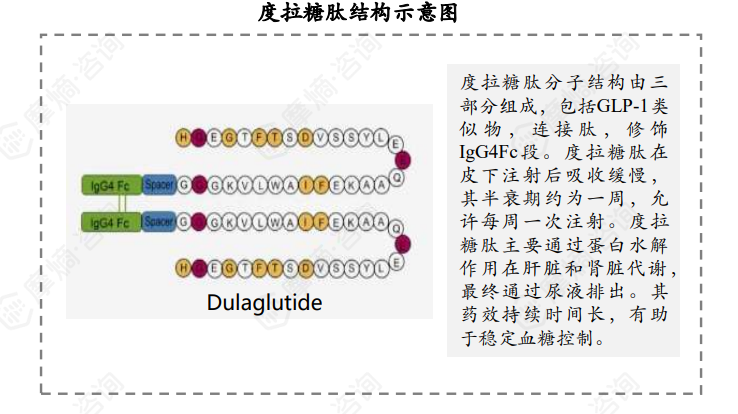

10. 度拉糖肽:全球销售额稳步上升超70亿元,2023年小幅下滑

度拉糖肽结构由三部分组成,包括GLP-1类似物,连接肽,修饰IgG4 Fc段,GLP-1类似物与天然人GLP-1大约具有90%的同源性,而IgG4重链片段修饰有助于减少与Fcγ受体的结合,降低免疫原性,并且通过增加分子大小来降低肾脏清除率,从而延长药物的作用时间。

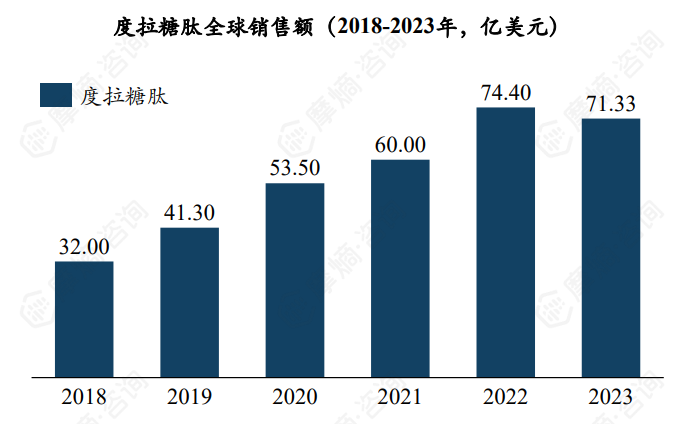

度拉糖肽原研企业为礼来,这款产品上市后在全球市场取得优异的销售表现,从2018年的32.00亿美元攀升至2022年峰值74.40亿美元,2023年下滑至71.33亿美元,整体表现出强劲的增长趋势。

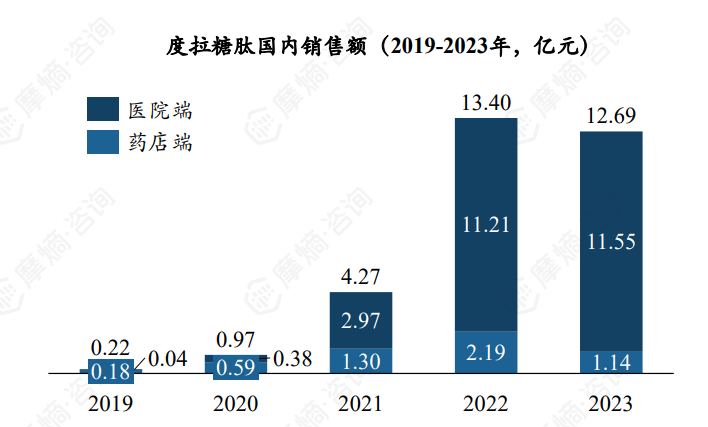

11. 度拉糖肽:2022年国内销售峰值约13.40亿元,国内山东博安生物进度较快

根据摩熵医药数据库,我国度拉糖肽2019-2022年销售额呈现指数增长趋势,2022年达到峰值13.40亿元,2023年销售额稍有下跌,但还是维持在10亿元以上(12.69亿元)。

竞争格局方面,目前国内有三家企业在研发阶段,其中山东博安生物技术股份有限公司研发的度拉糖肽已经申请上市,另外两家企业还处于3期临床阶段。

三、GLP-1药物市场趋势分析

1. 市场趋势1:长效化

常见的GLP-1RA 长效化改造方式包括化学结构修饰、改变制剂途径和给药装置等。

化学结构修饰常见的途径有:1)通过对酶切位点进行定点修饰,以减少 DPP-4 的快速降解;2)通过与白蛋白、抗体或聚乙二醇(PEG)等聚合物结合,增加药物相对分子质量,减少肾脏快速滤过;3)通过与脂肪酸偶联,增加对白蛋白的亲和力,以延长药物作用时间。

2. 市场趋势2:口服

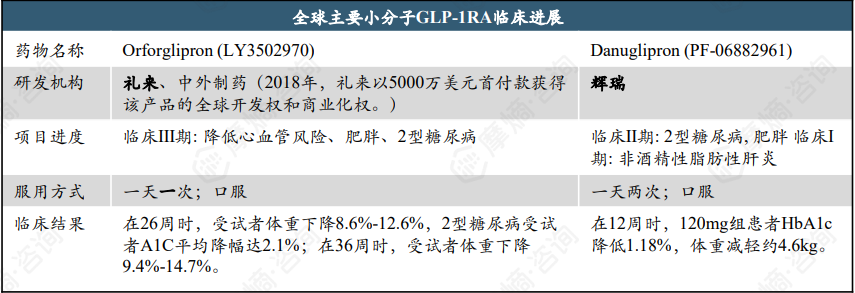

目前大多数的GLP-1RA均为注射给药,诺和诺德的口服司美格鲁肽Rybelsus为首个且唯一上市的口服GLP-1RA,但服用要求严格、繁琐。尚无非肽类口服小分子GLP-1RA获批上市,进度最快的为礼来和中外制药合作研发的Orforglipron为小分子口服GLP-1RA药物,目前在临床III期阶段。

3. 市场趋势3:多靶点协同

葡萄糖依赖性促胰岛素多肽受体(GIPR)、胰高血糖素受体(GCGR)、成纤维细胞生长因子21受体(FG21R)等靶点在血糖平衡调节、脂肪代谢、食物摄入等过程中能与GLP-1发挥协同作用,提高药物疗效,替尔泊肽作同类上市产品中首个双靶点激动剂(GIP/GLP-1)肥胖治疗药物,临床数据显示,其减重效果优于司美格鲁肽。

以上内容均来自摩熵咨询{GLP-1药物市场研究专题报告},如需查看或下载完整版报告,可点击!

想要解锁更多药品信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论