淋巴瘤的治疗领域近年来取得了显著进展,除CD20单抗和BTK抑制剂外, CD19 CAR-T细胞疗法、抗体-药物偶联物(ADC)治疗等也取得了一定的进展。这些药物凭借其各自的特点展现了其在淋巴瘤治疗中的独特优势。

本文基于摩熵咨询最新发布的《淋巴瘤药物——市场研究专题报告》中的部分精华内容,深入探讨了这些创新药物的研发进展、市场规模和竞争格局,旨在为制药企业、投资者和医疗专业人士提供前沿的市场分析与洞察。

1. CD19 CAR-T细胞疗法市场分析:价格昂贵 商业化受阻

CD19被认为是B细胞相关血液肿瘤和自免疾病药物研发的重要靶点。

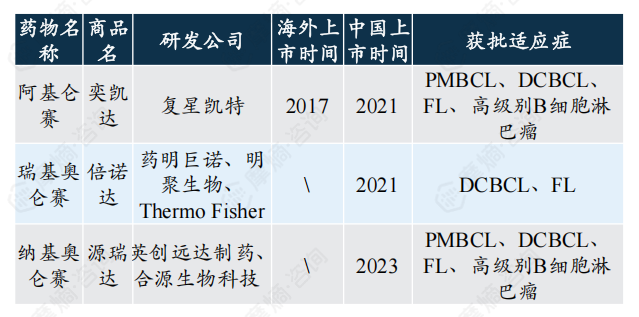

据摩熵医药数据显示,截止2024年10月,全球共计6个CD19 CAR-T细胞疗法获批上市,均用于淋巴瘤治疗,并均通过单臂关键临床获得附条件批准。国内有三款获批上市,因成本和定价均较昂贵(阿基仑赛定价为120万元/针,瑞基奥仑赛定价为129万元/针,纳基奥仑赛为99.9万元/针),且尚无纳入医保,导致放量受阻。

数据来源:摩熵医药全球药物研发数据库

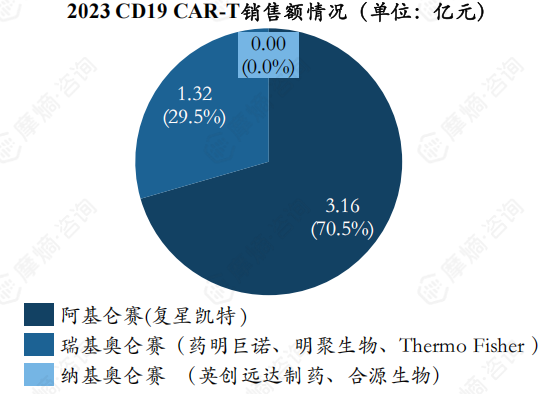

据摩熵医药销售数据,从国内这三款药物的市场规模来看,其中阿基仑赛2023年销售额为3.16亿元,瑞基奥仑赛销售额为1.32亿元。

数据来源:摩熵医药销售数据库

2. ADC药物市场分析:突破单抗治疗淋巴瘤的天花板,患者进一步获益,未来市场将进一步打开

截止2024年10月,国内有3款淋巴瘤治疗ADC药物获批上市,如下表所示:

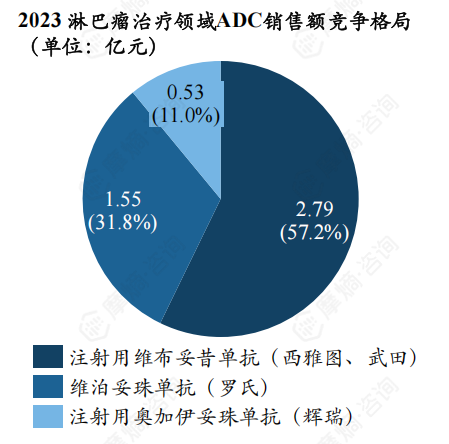

维布妥昔单抗及其竞争格局:靶向CD30的ADC维布妥昔单抗于2011获得FDA批准上市,它是唯一靶向CD30的ADC上市药物,是近40年来FDA批准的第一个ALCL新药,第一个针对cHL和PTCL的一线治疗药物。2022年全球销售额为14.69亿美元。2023年国内销售额2.79亿元。

维泊妥珠单抗及其竞争格局:全球首个靶向CD79b的ADC维泊妥珠单抗联合R-CHOP用于低、中、高危所有初治DLBCL患者一线治疗,患者将明显获益,复发风险明显降低。这是20多年来在DLBCL一线治疗领域的首次突破R-CHOP的治疗天花板。2023年全球销售额达到了21.6亿美元。国内由于刚刚上市,仍处于市场导入期,销售额为1.55亿元。

3. 来那度胺市场分析:全球销售额超百亿美元,国内销售额稳步上升

(1)来那度胺全球销售峰值超百亿美元,国内被纳入多个适应症用药指南

来那度胺是一种免疫调节剂,可诱导肿瘤细胞凋亡,激活肿瘤微环境中T细胞和NK细胞活性,发挥免疫调节的抗肿瘤作用。该药由Celgene(新基,2019年被百时美施贵宝(BMS)收购)研发,2005年获FDA批准上市,2021年全球销售额达到峰值128.21亿美元。

2013年在国内获批上市,2018年1月正式纳入医保。其在中国的化合物专利在2017年7月到期,2017年双鹭药业的来那度胺“立生”首仿上市,截止目前仿制药已达10家,并于2023年5月纳入第九批集采,药品价格最低为1.84元/粒(常州制药)。

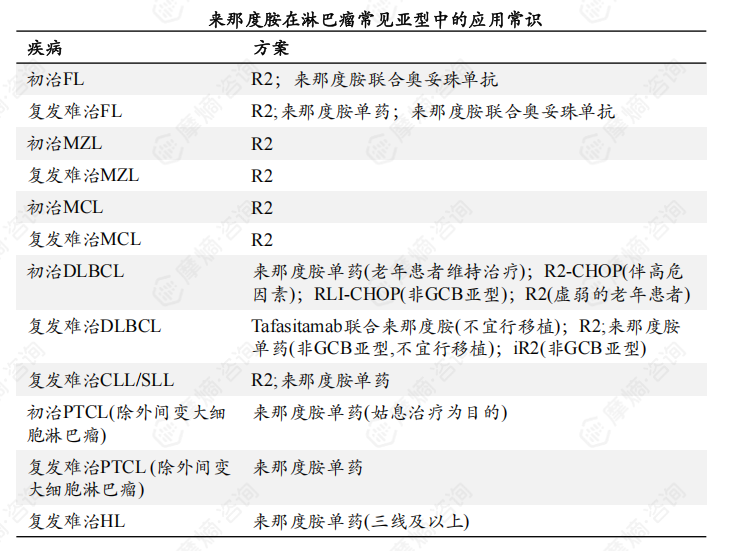

其在淋巴瘤中应用广泛,在DLBCL、CLL/SLL、MZL、FL等多种细分淋巴瘤中均纳入用药指南。

图片来源:摩熵咨询《淋巴瘤药物——市场研究专题报告》

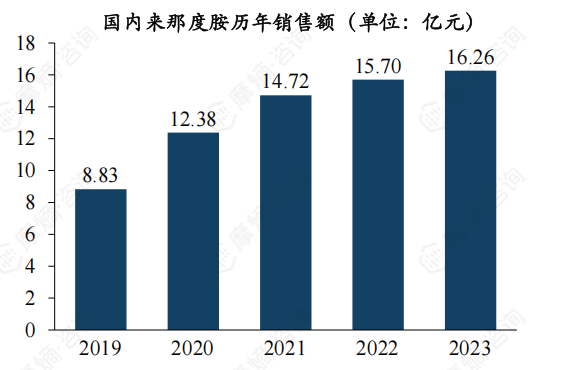

(2)国内来那度胺仿制药上市,2023年原研厂家BMS仍占据54%份额

据摩熵医药销售数据显示,国内来那度胺的销售额一直表现平平,因为新基定价与美国相当,国内能接受其价格的患者很少。直到仿制药陆续上市,价格降低,2020年突破10亿元,2023年实现了16亿元的销售额。

数据来源:摩熵医药销售数据库

从2023年竞争格局来看,BMS仍然排名第一,市场率为54%左右,中国生物制药子公司正大天晴占比为27%,齐鲁制药市占率为12%,其余公司合计市占率不到7%。

4. 硼替佐米市场分析:已纳入集采,竞争格局为原研和仿制药企多分天下

硼替佐米是一种新型蛋白酶体竞争性抑制剂,临床上主要用于多发性骨髓瘤和套细胞淋巴瘤。该药由强生和武田共同开发,于2003年5月获得FDA批准,商品名为Velcade。2005年1月获得CDE批准上市,商品名为万珂。

该药2016年全球销售额达25亿美元,2021年2月进入第四批国家集采,平均降幅64.59%,3.5mg品规最低仅需780元/支。

从销售额情况来看,2021年起受集采降价影响,销售额逐步下滑。2023年仅有5亿左右。

从竞争格局来看,原研企业强生仍然位居第一,但竞争优势已不明显,市占率仅为30%,排名第二为齐鲁制药,市占率为24%,排名第三为正大天晴(中国生物制药),市占率为21%。

5. 西达本胺市场分析:全球首个用于淋巴细胞口服药物,2023年国内销售额4.59亿元

西达本胺是微芯生物自主研发的全球首个具有亚型选择性的HDAC抑制剂,2014年12月,获CDE批准用于外周T细胞淋巴瘤,是全球首个用于外周T细胞淋巴瘤的口服药物。2021年成人T细胞白血病(ATL)和复发性或难治性(R/R)外周T细胞淋巴瘤(PTCL)两项适应症相继在日本成功获批上市。

2024年4月,MYC和BCL2表达阳性的既往未经治疗的弥漫大B细胞淋巴瘤(DLBCL)适应症获CDE批准上市。

从销售额情况来看,2017年纳入医保后稍有起色,2023年销售额为4.59亿元,其化合物专利 2023 年到期,目前尚无仿制药申报。

6. 淋巴瘤新机制,新靶点药物有望持续改善患者预后

近几年淋巴瘤治疗新药如雨后春笋一般不断涌现,患者的预后持续改善:

(1)小分子靶向药物:

• PI3K抑制剂:国内已有可泮利塞、林普利塞片相继获批用于复发或难治滤泡性淋巴瘤成人患者;

• 核输出蛋白(XPO1)抑制剂:塞利尼索,已获批用于治疗多发性骨髓瘤(MM)、弥漫性大B细胞淋巴瘤适应症;

• BCL2抑制剂:百济神州新一代高选择性、强效的BCL-2抑制剂Sonrotoclax已进入临床III期阶段等。

(2)新靶点单抗药物:

• CCR4单抗:莫格利珠单抗,已于2022年获批用于皮肤T细胞淋巴瘤。

(3)抗体偶联药物:如CD79b、CD30抗体偶联MMAE(报告中相应章节有具体产品介绍)

(4)细胞治疗(CAR-T和CAR-NK,报告中相应章节有具体产品介绍)

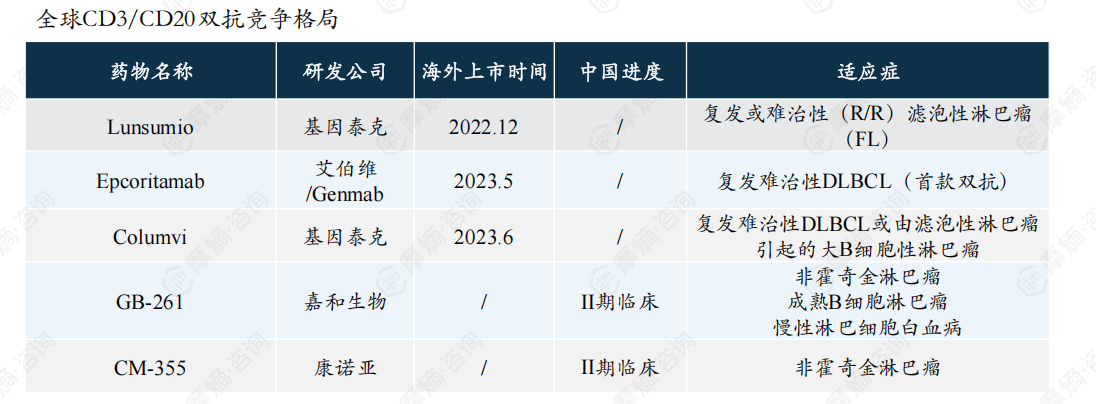

CD3-CD20双抗近两年迅猛发展,全球已有3款双抗获批上市,国内尚处于临床II期阶段

数据来源:摩熵医药全球药物研发数据库

结语:

淋巴瘤治疗领域近年来经历了快速的创新和变革。除了CD20单抗和BTK抑制剂,CD19 CAR-T细胞疗法、抗体-药物偶联物(ADC)、来那度胺等新型疗法为患者提供了更多选择,且在疗效和市场潜力上表现出色。然而,随着这些创新药物的不断涌现,竞争也愈加激烈,尤其是在价格、市场接受度和医保覆盖方面。未来,随着技术的进一步突破与市场的不断成熟,淋巴瘤治疗的格局将持续发展,患者的预后将显著改善。制药公司和投资者需密切关注这一领域的动态,以把握未来的机遇。

拓展阅读:

2. 2024年淋巴瘤药物CD20单抗、BTK抑制剂市场竞争格局分析

以上内容均来自摩熵咨询{淋巴瘤药物市场研究专题报告},如需查看或下载完整版报告,可点击!

想要解锁更多药品信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论