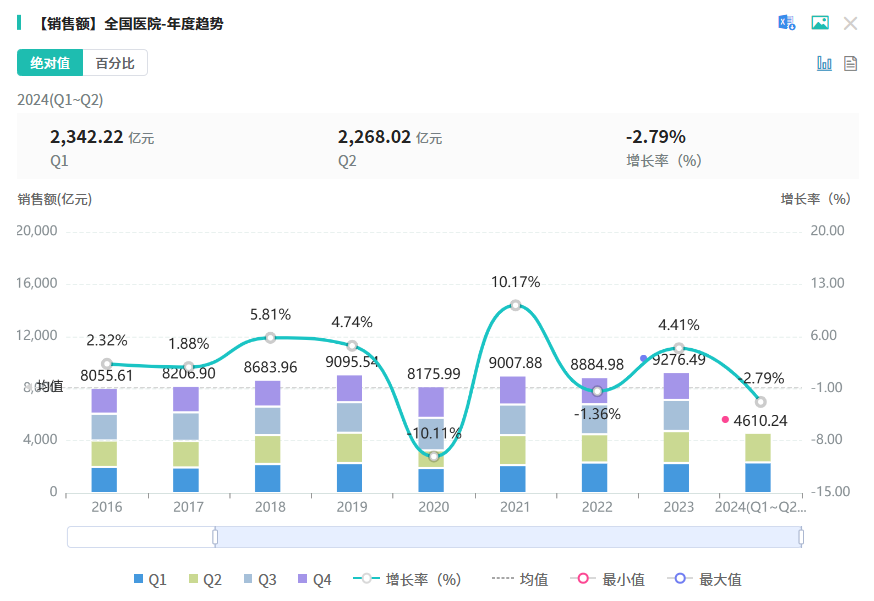

随着中国疫情的全面放开,2023年医院药品市场迎来了强劲复苏,全国院内销售总额达到了9276.49亿元,同比增长4.41%,创下了近年来的新高。然而,进入2024年,市场似乎出现了一些波动。据摩熵医药数据库显示,2024年上半年全国医院药品销售市场总额为4610.24亿元,同比下降了2.79%。尽管如此,市场竞争依然白热化,各大药企纷纷发力,争夺市场份额。

四大领域引领市场,注射剂占院内市场半壁江山

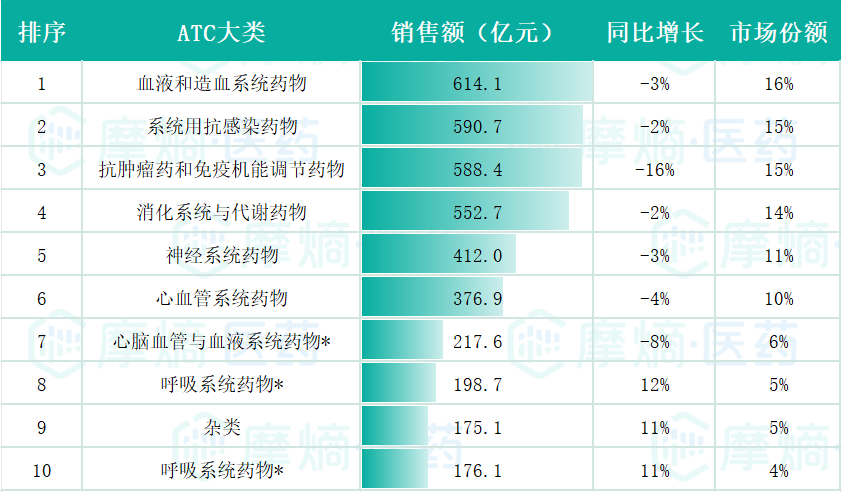

据摩熵医药数据库显示,2024年上半年,全国院内销售市场总额为4610.24亿元,同比下降2.79%。尽管如此,今年上半年市场销售前十大药品依然占据了显著份额,共计占今年上半年全国院内总市场份额的近8.4%,这些药品主要来自四大关键治疗领域:血液及造血系统药物、系统性抗感染药物、抗肿瘤与免疫调节药物、以及消化系统与代谢药物。值得注意的是,这四个领域的药物在医院内部销售额均超过千亿元,显示出强大的市场影响力。

来源:摩熵医药(原药融云)全国医院销售数据库

从药品品类的市场份额来看,血液及造血系统药物独占鳌头,其市场份额超过了13%。紧随其后的是系统用抗感染药物、抗肿瘤及免疫调节药物以及消化系统与代谢药物,这三者的市场份额也都超过了11%。与2023年上半年相比,虽然整体药品市场的销售额有所下滑,但呼吸系统药物(包括化学药或生物药)以及杂类药物、呼吸系统药物(中成药)却呈现出积极的增长态势。

2024年上半年院内销售额TOP10品类(标*为中成药品类)

来源:摩熵医药(原药融云)全国医院销售数据库

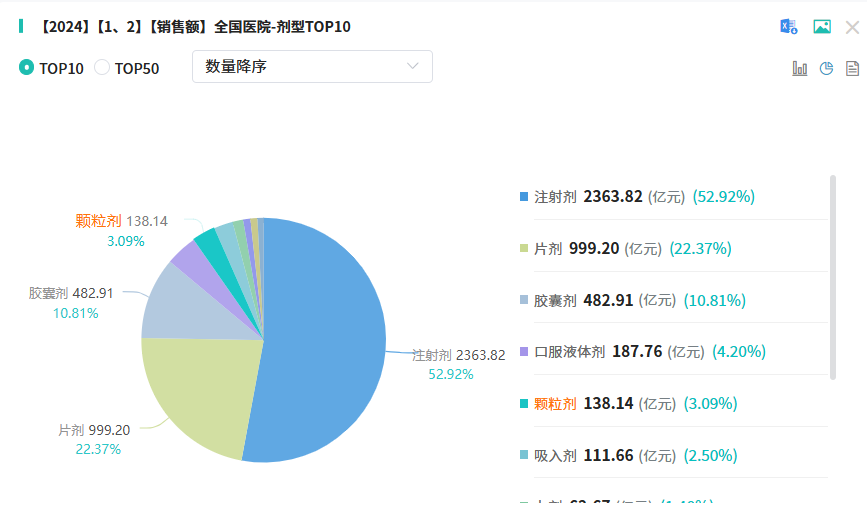

在药物剂型的分布格局中,注射剂以其近53%的市场份额,显著占据医院市场的榜首。紧随其后的是片剂,占据了22.37%的份额,表现稳健。胶囊剂则以10.81%的市场份额紧随其后,位列第三。

来源:摩熵医药(原药融云)全国医院销售数据库

14款重磅品种逆袭上榜,多款独家品种表现亮眼

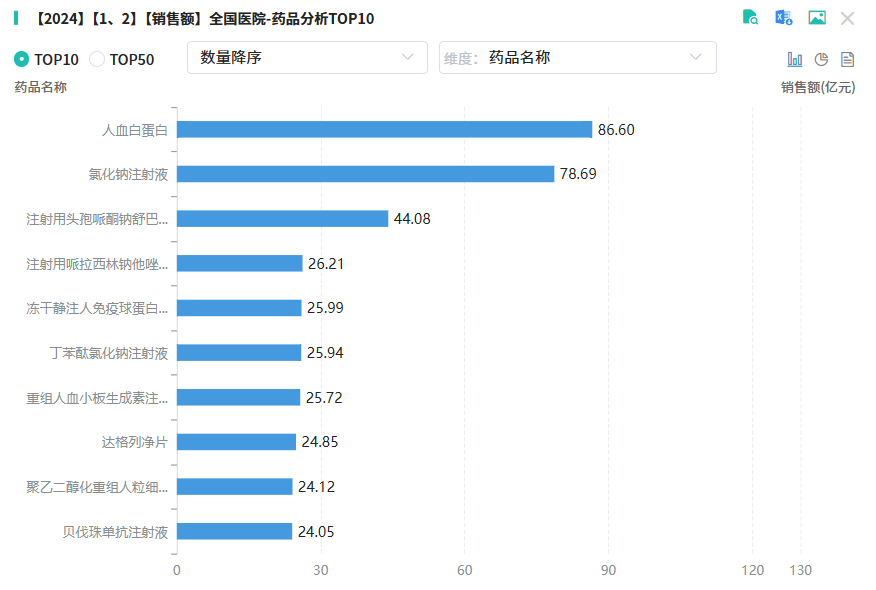

在市场份额的竞争中,排名前10的产品销售总额达386.25亿元,产品涵盖了多个治疗领域,其中3款血液和造血系统用药,3款系统用抗感染药,2款抗肿瘤药和免疫机能调节药、心血管系统用药和消化系统与代谢药物用药各有1款。

来源:摩熵医药(原药融云)全国医院销售数据库

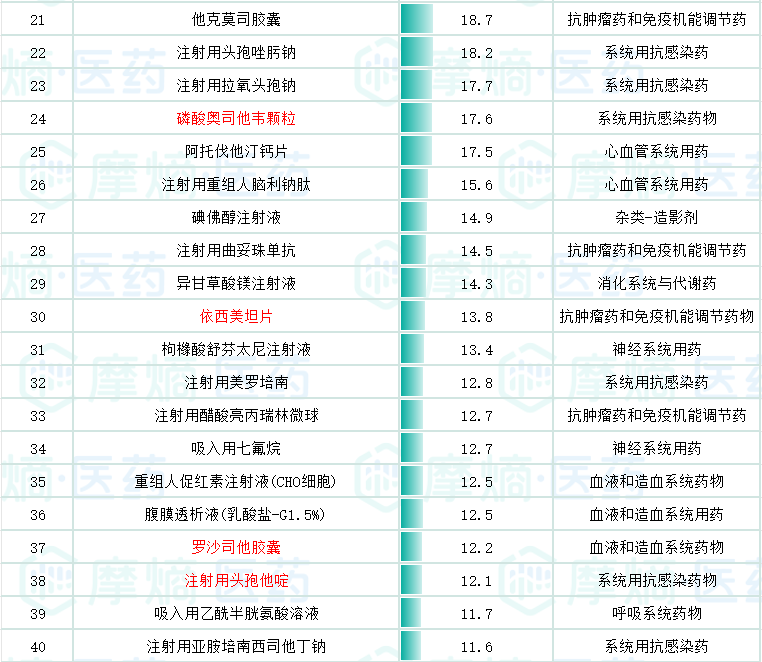

相较于,2023年上半年TOP50名单中有14款重磅品种逆袭上榜,其中包括注射用头孢呋辛钠、磷酸奥司他韦颗粒、依西美坦片、罗沙司他胶囊、注射用头孢他啶、司库奇尤单抗注射液、甲磺酸阿美替尼片、盐酸雷尼替丁注射液等品种。

2024年上半年年院内销售额前50名药品如表格所示(标红的为新上榜品种)

来源:摩熵医药(原药融云)全国医院销售数据库

2024年上半年TOP50榜单中,独家品种表现尤为抢眼,共有9款上榜。其中,3款品种的销售额突破了20亿元,其余6款也均超过了11亿元的销售额。与2023年上半年相比,丁苯酞氯化钠注射液、重组人血小板生成素注射液、醋酸戈舍瑞林缓释植入剂、司美格鲁肽注射液、注射用重组人脑利钠肽和异甘草酸镁注射液6款独家品种持续上榜,展现了稳定的市场表现,丁苯酞氯化钠注射液居于榜首。此外,本次榜单还新增了3个独家品种,进一步丰富了市场竞争格局。

2024年上半年年院内TOP50上榜的独家品种(标红为新增独家品种)

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论