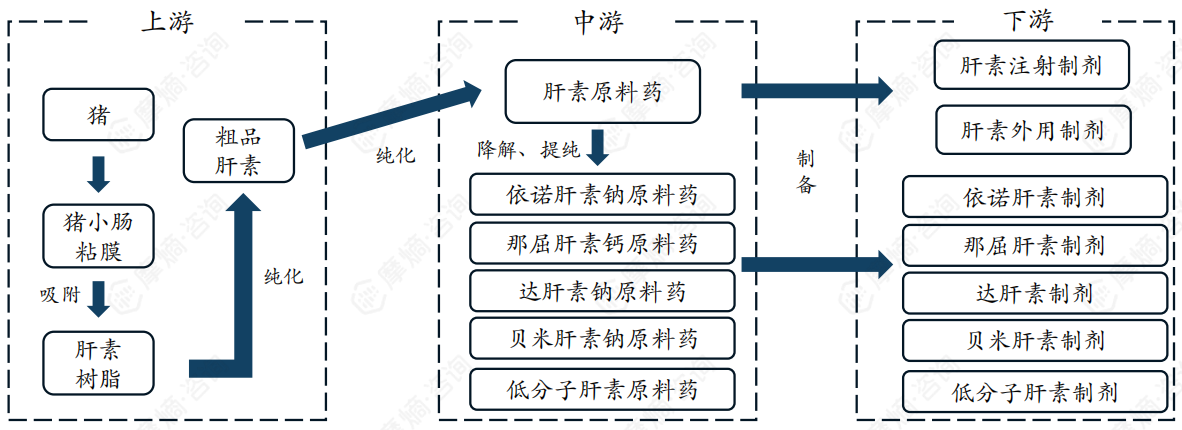

一、肝素药物应用领域及分类

1. 肝素是抗凝治疗的“金标准”

1916年,约翰.霍普金斯大学的二年级医学生麦克莱恩 (Jay McLean) 接到了导师豪厄尔 (W.H.Howell) 安排的一项科研任务,从狗的肝脏中提取一种磷脂类物质,研究其在促进凝血的作用。令人意外的是,麦克莱恩发现从实验犬的肝脏中提取的脂溶类物质不但没有促凝血作用,反而具有极强的抗凝血作用。因为这种物质最早是从动物的肝脏中提取,所以被命名为“肝素”。

肝素是一种高度硫酸化的糖胺聚糖,主要用于抗凝血、抗血栓的一线药物,临床上常用于血栓栓塞性疾病、心肌梗死、心血管手术、心脏导管检查、体外循环、血液透析等。

抗凝血酶Ⅲ(ATⅢ)是血浆中的一种抗凝血酶,可抑制活化了的凝血因子Xa、凝血因子Ⅱa、凝血因子XⅡa等,凝血因子Xa与血栓形成关系密切。肝素本身不具有抗凝作用,其主要与ATⅢ结合而增强其活性,影响凝血因子的活性从而间接发挥抗凝作用,肝素与凝血酶结合后可以将抗凝血酶的抗凝作用放大到1000倍以上。

2. 肝素仍以动物提取为主

肝素因其结构比较复杂,至今仍以动物提取为主。20世纪30-50年代,牛肺因为原料足、收益高等原因曾是肝素主要提取源。后来因为提取工艺简单、产量高等特点,猪小肠粘膜逐步取代牛肝成为肝素的主要来源。

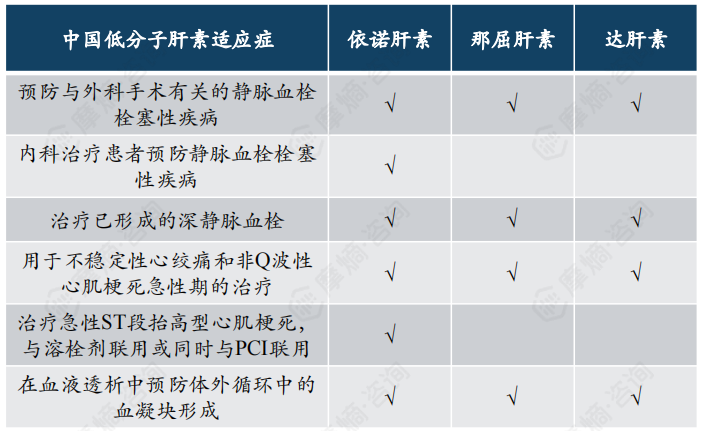

因肝素中约有2/3的结构不能与ATⅢ结合,研究人员便从标准肝素中分离或降解得到了与ATⅢ亲密结合的1/3结构—低分子肝素。根据制备工艺,低分子肝素也分为依诺肝素、那屈肝素、达肝素等。

3. 肝素主要分为标准肝素与低分子肝素

标准肝素具有很好的抗凝疗效,但易发生肝素诱导的血小板减少症风险,还有骨质疏松、嗜酸性粒细胞增多等不良反应,并且需要监测APTT及血小板计数,临床应用不方便。

相较于标准肝素,低分子肝素对Xa抑制作用强,对Ⅱa的抑制作用弱,因此低分子抗凝作用低于标准肝素,但具有较强的抗血栓作用,且出血、血小板减少等不良反应较少。

磺达肝素是纯化学合成的戊聚糖甲基衍生物,以Xa为主要靶点,相较于传统肝素分子量更小,极少发生肝素诱导血小板较少症等副作用。半衰期时间长达17个小时,可以满足一天一次注射的需求。

二、肝素药物市场竞争格局分析

1. 肝素市场

低分子肝素占据市场主导地位

随着人口老龄化趋势日益加剧,抗血栓形成药市场需求急剧膨胀,肝素作为关键药物,其使用量稳步增长。尽管近几年受国家集中采购政策的影响,通过以价换量导致销售额有所回落,但仍有着近120亿元的市场规模。

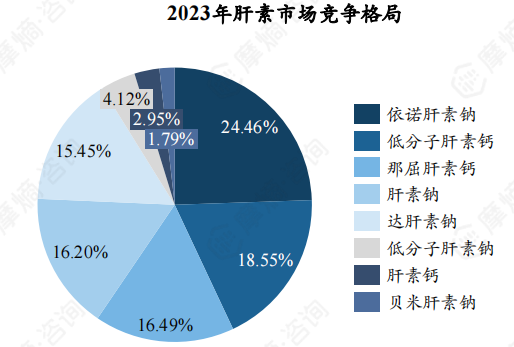

鉴于低分子肝素在临床表现的卓越疗效,肝素市场已形成低分子肝素主导的格局。依诺肝素钠、那屈肝素钙、达肝素钠作为小分子肝素代表,分别占据肝素市场24%、16%、15%的市场。

2. 伊诺肝素钠

(1)依诺肝素市场竞争激烈,原研市场逐渐被蚕食

依诺肝素钠是赛诺菲研发,1987年首次上市的低分子肝素制剂,用于预防静脉血栓栓塞性疾病、治疗已形成的深静脉栓塞、治疗不稳定型心绞痛及非Q波心肌梗死,治疗急性ST段抬高心肌梗死、用于血液透析体外循环中防止血栓形成。

2023年依诺肝素钠受集采因素影响销售额下降6.2%,为28.86亿元。其中赛诺菲、健友生化、天道医药(海普瑞)为市场TOP3企业,占整体市场近70%。赛诺菲作为原研企业占据市场最大份额,但近年来市场份额持续下降。健友生化和天道医药作为国产依诺肝素钠制剂龙头企业也在不断强化国际市场,2023年健友生化和天道医药海外业务分别占整体营收的73.29%和92.43%。

(2)依诺肝素钠9家企业中标,健友生化成最大赢家

依诺肝素钠注射液已纳入国家第八批集采,共有9家企业中选,平均降幅为65.60%。降幅最高的为天道医药的70.42%,降幅最低的为新时代药业的56.1%。

第八批集采在2023年7月开始执行,在第四季度已经明显看出市场份额变化。健友生化成功跃居行业首位,其市场份额提升至25%。赛诺菲因集采未能中标,其市场份额遭受较大冲击,市场份额由原来40%左右大幅下滑至20%多。

(3)依诺肝素钠各级医院市场分析(以黑龙江省为例)

据摩熵医药药物流向数据显示,以黑龙江省为例,依诺肝素钠2023年各季度销售量和销售额如下图:

依诺肝素钠2023年销售额TOP3医院(黑龙江省为例)分别为黑龙江省医院、海伦市中医医院、龙江县第一人民医院。

据摩熵医药药物流向数据显示,以黑龙江省为例,依诺肝素钠2023年销售额总体呈下降趋势,2023Q3销售额0.86万元,为全年最低,2023Q4销售额回升至9.78万元。销售市场主要分布在二、三级医院,除2023Q1外,该药品其余季度均未在一级医院销售。

3. 那屈肝素钙

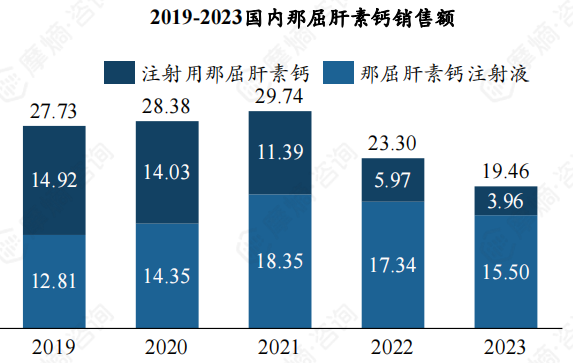

(1)那屈肝素钙注射液市场表现亮眼,销售额峰值达18亿元

那屈肝素钙为阿斯彭研发,在国内市场以那屈肝素钙注射液和注射用那屈肝素钙两种剂型存在,其中那屈肝素钙注射液市场表现亮眼,其市场份额显著增长,已由2019年不足50%上升至2023年近80%。

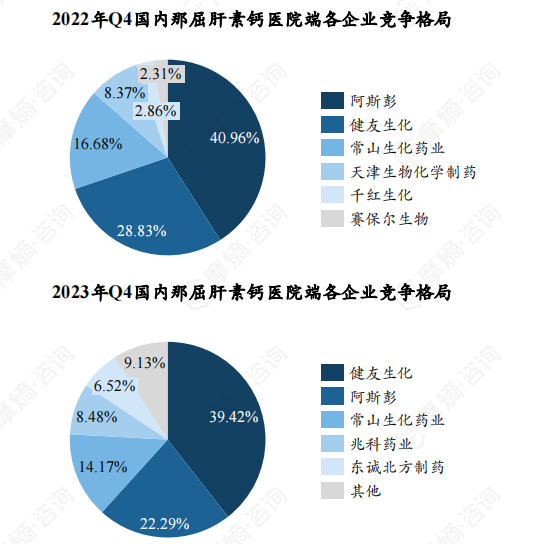

那屈肝素钙市场主要厂家有阿斯彭、健友生化、东诚北方制药、常山生化药业及兆科药业五家。其中东城北方制药和兆科药业因注射用那屈肝素钙逐渐失去市场主导地位导致销售额持续下滑,相比之阿斯彭、健友生化、常山生化药业则表现稳定,销售额维持在较为平稳水平。

(2)那屈肝素钙4家企业中标,健友生化夺得最大市场

那屈肝素钙注射液已成功纳入国家第八批集采,共有4家企业中选,平均降幅为53.86%。其中,健友生化以59.26%的降幅领跑,成为降价幅度最大的企业;降幅最低的则为常山生化药业,降幅为49.5%。

2023年7月,第八批集中采购正式实施。进入第四季度,中标企业纷纷发力,积极抢占市场,健友生化成功从原研企业阿斯彭手中夺取了最大的市场份额。

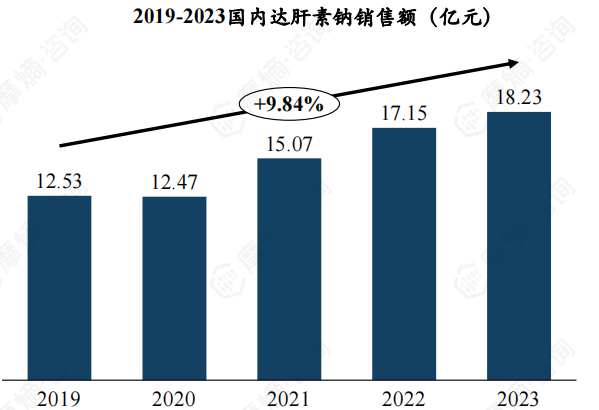

4. 达肝素钠

达肝素钠已过评4家,集采蓄势待发。达肝素钠是辉瑞研发,1985年首次上市的低分子肝素。目前健友生化、常山生化、千红生化和东城北方制药4家企业已通过一致性评价(截止2024年9月),齐鲁制药和辰欣药业也在积极推进相关审批流程,预计不久也将完成最终审批。

近年来达肝素钠销售额呈现出强劲的增长态势,由2019年12.53亿元稳步攀升至2023年18.23亿元,年复合增长率达到了9.84%。TOP3企业中齐鲁制药作为行业佼佼者,因尚未通过一致性评价而面临市场份额的压缩,而健友生化和常山生化市场均实现了市场份额的稳步增长。

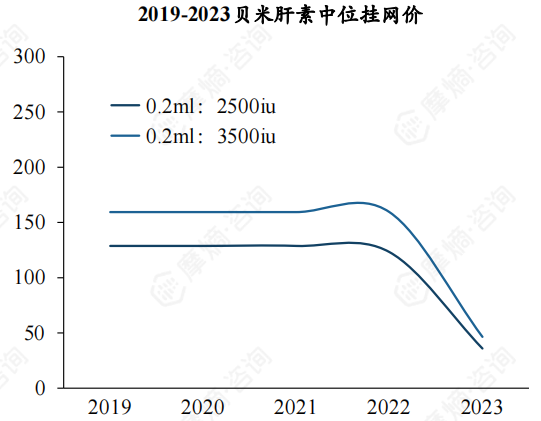

5. 贝米肝素

贝米肝素纳入医保,有望成功放量。贝米肝素是西班牙企业罗威制药(Rovi)研发,属于第二代低分子肝素。相较于第一代,贝米肝素分子量更低、Axa/AⅡa比值更高,因此抗血栓效果更好,出血风险更低。但在适应症方面与一代低分子肝素相比没有不稳定心绞痛、ST抬高心绞痛等适应症。在国内外指南对于贝米肝素推荐等级也与其他低分子肝素一致,基本没有区别。

贝米肝素因上市时间短、适应症少、医保等原因目前销售额不高,2023年销售额仅为2.11亿元。但贝米肝素已在2023年12月纳入医保,0.2ml:2500iu与0.2ml:3500iu两种规格价格分别降为35.90元与46.45元,有望成功放量。

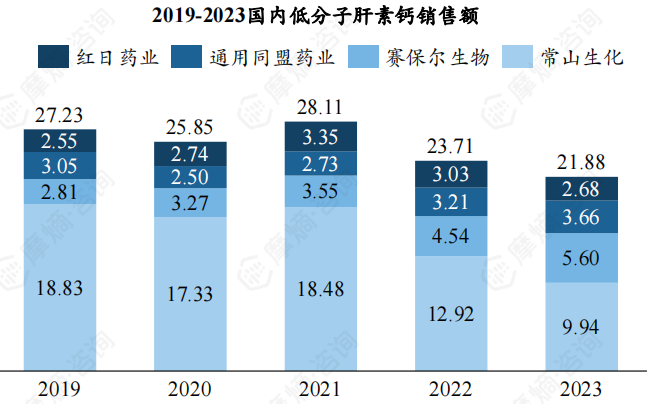

6.“低分子量肝素”

“低分子量肝素”仍占据市场一席之地。我国上市的低分子肝素除依诺肝素钠、那屈肝素钙、达肝素外还有一些没有区分具体分子量统一命名为“低分子量肝素”。

2023年低分子肝素钙实现了超20亿元的销售额,市场总量可观。常山生化凭借其市场优势占据半壁江山,随后由赛保尔生物、通用同盟药业和红日药业瓜分剩余市场。

2023年低分子肝素钠市场表现显著下滑,年销售额滑落至4.86亿元,相较于2022年下降了39.23%。低分子肝素钙市场70%以上的市场份额被阿尔法西格玛占据,其次为万邦生化占据剩余近30%份额。

三、肝素药物市场趋势分析

1. 中国将继续保持肝素原料药主导地位

中国在肝素产业占据着举足轻重的地位。肝素产业链的源头紧密依托于生猪养殖业,作为全球生猪养殖领军者,中国生猪出栏量占据全球半壁江山,成为全球最大的肝素原料药生产基地。

目前全球猪小肠利用率逐步趋于饱和,且难以增长,我国猪小肠利用率经过多年发展已由以前55%-60%增长至90%。经过多年工艺优化肝素粗品收率也相对稳定。鉴于全球猪小肠利用率与提取率逐步趋于饱和,肝素原料药产量也就取决于生猪出栏量。

2. 2024年肝素原料药价格有望维稳

2008年以来肝素原料药出口价格已经经历两个显著的上涨周期。

2008年由于百特肝素钠注射液导致患者死亡,FDA提高肝素质量标准,加上赛诺菲为应对仿制药竞争高价收购原料药,供需缺口导致肝素原料药价格暴涨,从2008年1月1877美元/kg增长至2010年4月11154美元/kg。

2018年下半年起非洲猪瘟导致生猪出栏量减少加上新冠辅助治疗需求加大肝素使用,肝素原料药供给紧张,价格上涨至最高15849美元/kg。

疫情过后全球用药需求回落,肝素下游制剂企业去库存,原料药需求出现较大程度下滑,市场竞争加剧,价格急剧下滑。

2024年肝素原料药环境已经有所好转,出口量环比去年有所上升,出口价格有望保持稳定。

3. 低分子肝素逐渐取代标准肝素

目前已获批的低分子肝素药物种类繁多,每种低分子肝素均有其独特性,相较于标准肝素低分子肝素半衰期更长,长期使用患者骨质疏松风险及血小板减少症风险更低。同时给定剂量后效果预测性更好,无需像肝素使用时频繁检测血液来确定有效性。低分子肝素关于抗肿瘤、抗病毒、抗炎症等疾病中血栓形成适应症的临床实验正在开展,低分子肝素临床应用空间将逐渐打开。

低分子肝素因其临床适应症的广泛性及安全性,已基本取代标准肝素,标准肝素剩余部分市场也将在低分子肝素集采降价下被逐步取代。

4.“低分子量肝素”或将被可明确分类低分子肝素取代

2020年版《中国药典》仅收录了肝素钙及注射液、肝素钠及乳膏和注射液。未来药典修订可能会进一步将低分子肝素纳入药典,如果法定标准提升,那些无法明确分类的“低分子量肝素”就要按照新的标准提升产品质量,如果不能达到标准,将无法在市场上流通。

随着第八批集采的推进,同时达肝素集采在及预计依诺肝素钠、那屈肝素钙和达肝素钠会逐渐取代“低分子量肝素”,低分子肝素市场格局将迎来巨大变化。

相较于一代低分子肝素,二代低分子肝素在疗效上未展现出显著差异,同时在价格上偏高。因此短期内二代低分子肝素尚不足以取代一代。

以上内容均来自摩熵咨询{市场研究专题报告——肝素药物},如需查看或下载报告,可点击!

想要解锁更多药物研发信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论