10月30日,爱尔眼科发布2024年第三季度报告,前三季度净利润34.52亿元,同比增长8.5%。根据发布公告看,爱尔眼科尽管前三季度净利润增长,但收入增速放缓,第三季度盈利同比下降。本文以此情况分析近年眼科用药院端市场变化情况。

1. 眼科用药新药在审情况

据摩熵医药数据库显示,截止2024年上半年眼科用药已有5个产品(12个受理号)已完成审评,15个产品(24个受理号)正在审评审批中。其中,由成都盛迪医药有限公司提出的对SHR8028滴眼液和SHR8058滴眼液的受理已中途暂停。盐酸莫西沙星最火,有7家企业提交申请;其次是贝美前列素,有5家企业,具体受理情况如下图所示。

注:详情可前往摩熵医药<中国药品审评>数据库查看

2. 眼科用药全国医院全终端销售情况

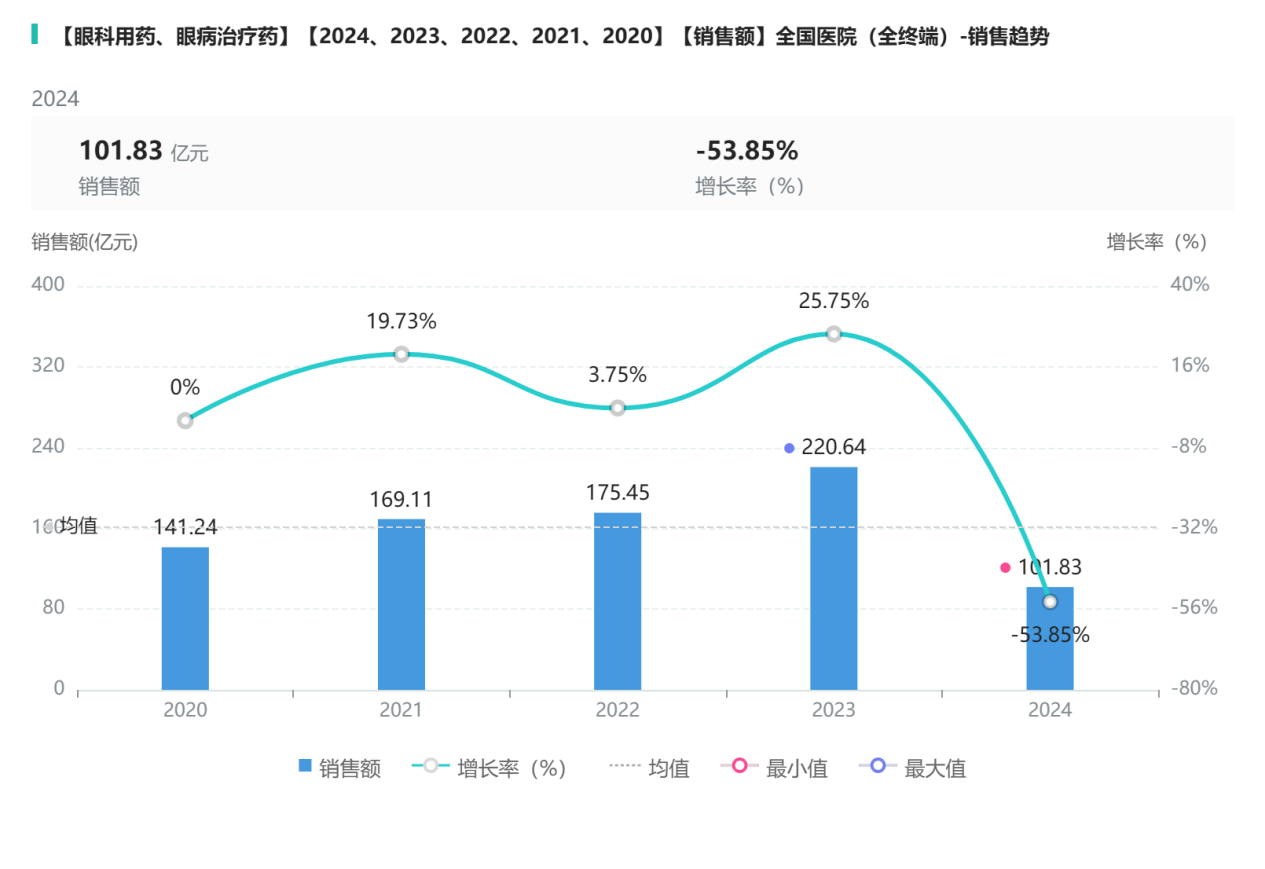

摩熵医药数据显示,2024年H1全国医院全终端终端眼科用药销售额超过百亿元。根据2020年-2023年总的市场情况来看,总体呈逐年稳定上涨趋势发展。相较于2022年销售情况,2023年增长率最高,为25.75%。据以上预估2024下半年增长速率将大于上半年。

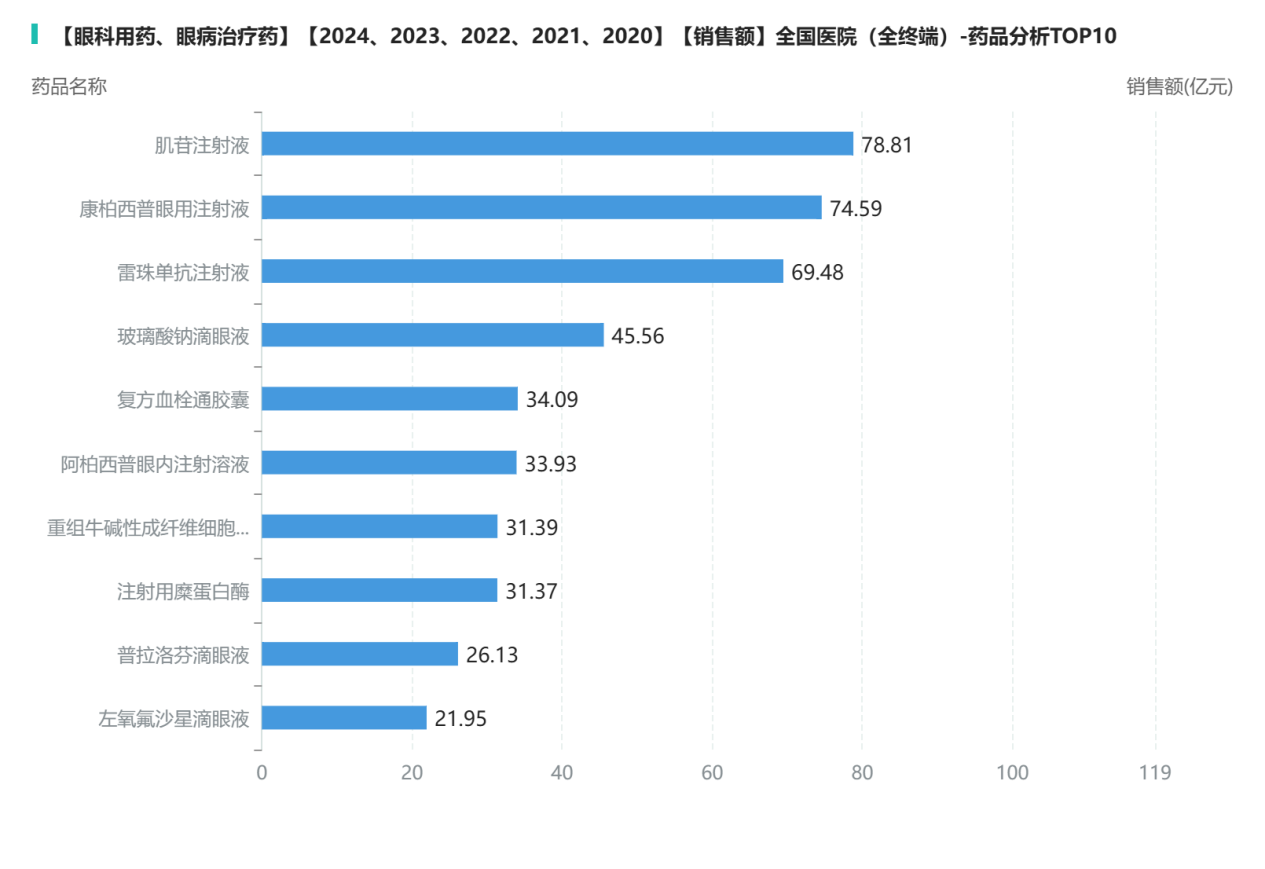

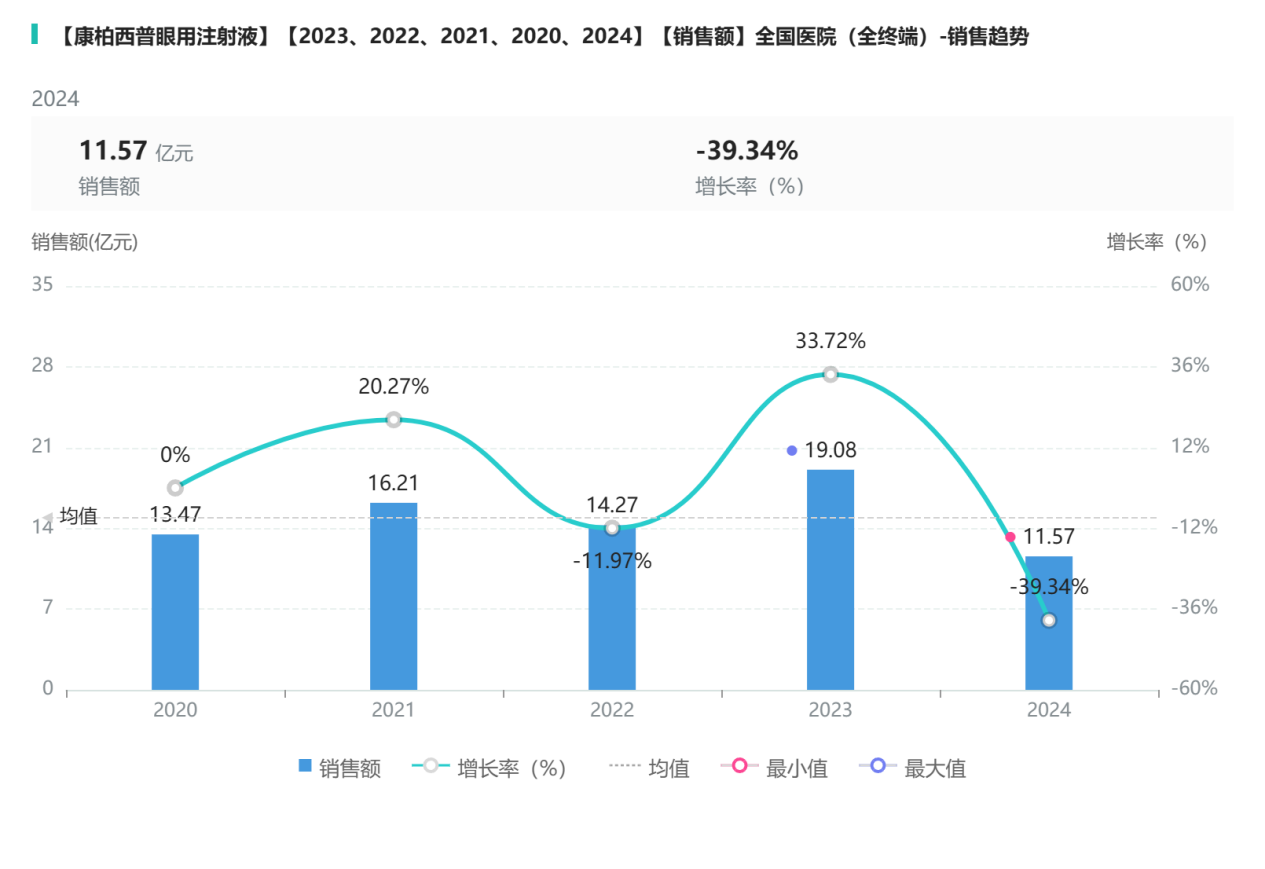

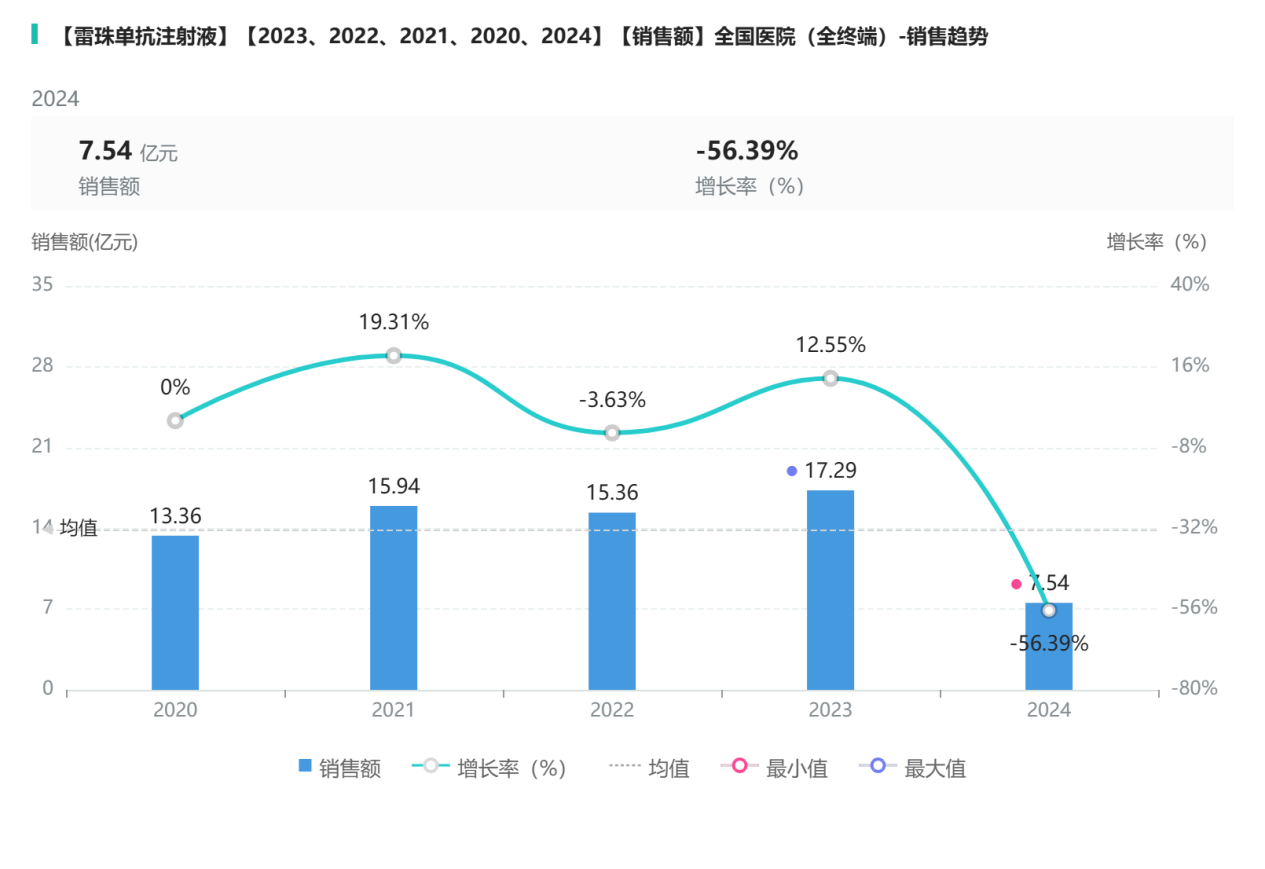

2020年-2024年H1产品销售额TOP10榜单中肌苷注射液、康柏西普眼用注射液、雷珠单抗注射液位列前三,且市场份额均已过60亿元。

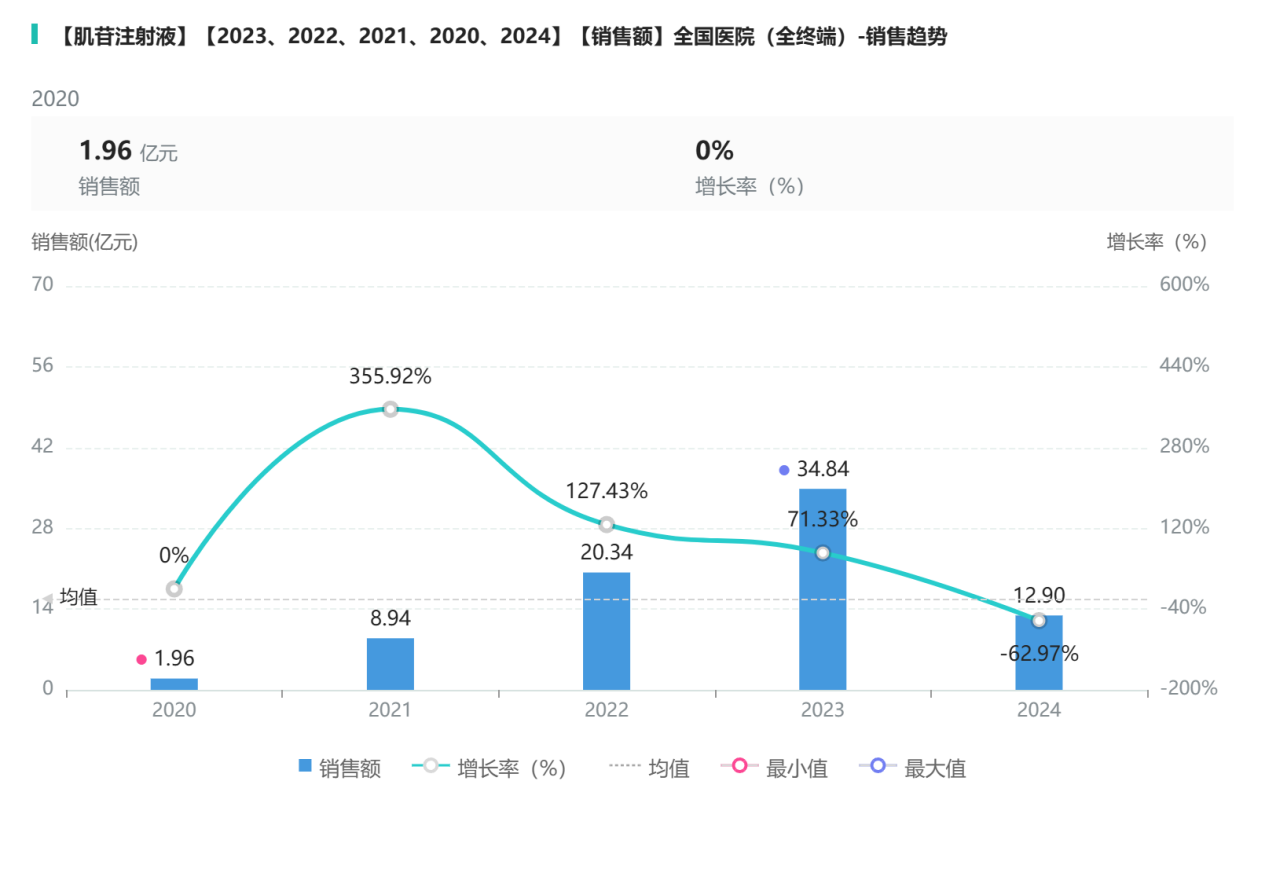

其中肌苷注射液主要治疗中心性视网膜炎、视神经萎缩等疾患。四年间销售额快速增长,2023年对比2020年销售额增长32.88亿元。

康柏西普眼用注射液主要用于治疗湿性年龄相关性黄斑变性(AMD)。2023年销售增长率最快,为33.72%。值得关注的是,该药2024上半年销售额已达2023年销售额的60.64%,2024年整体销售额可观。

雷珠单抗注射液用于治疗湿性年龄相关性黄斑病变。在近4年间浮动较为稳定,据2024H1市场情况预测,预计2024年整年销售额或将低于2023年的17.29亿。

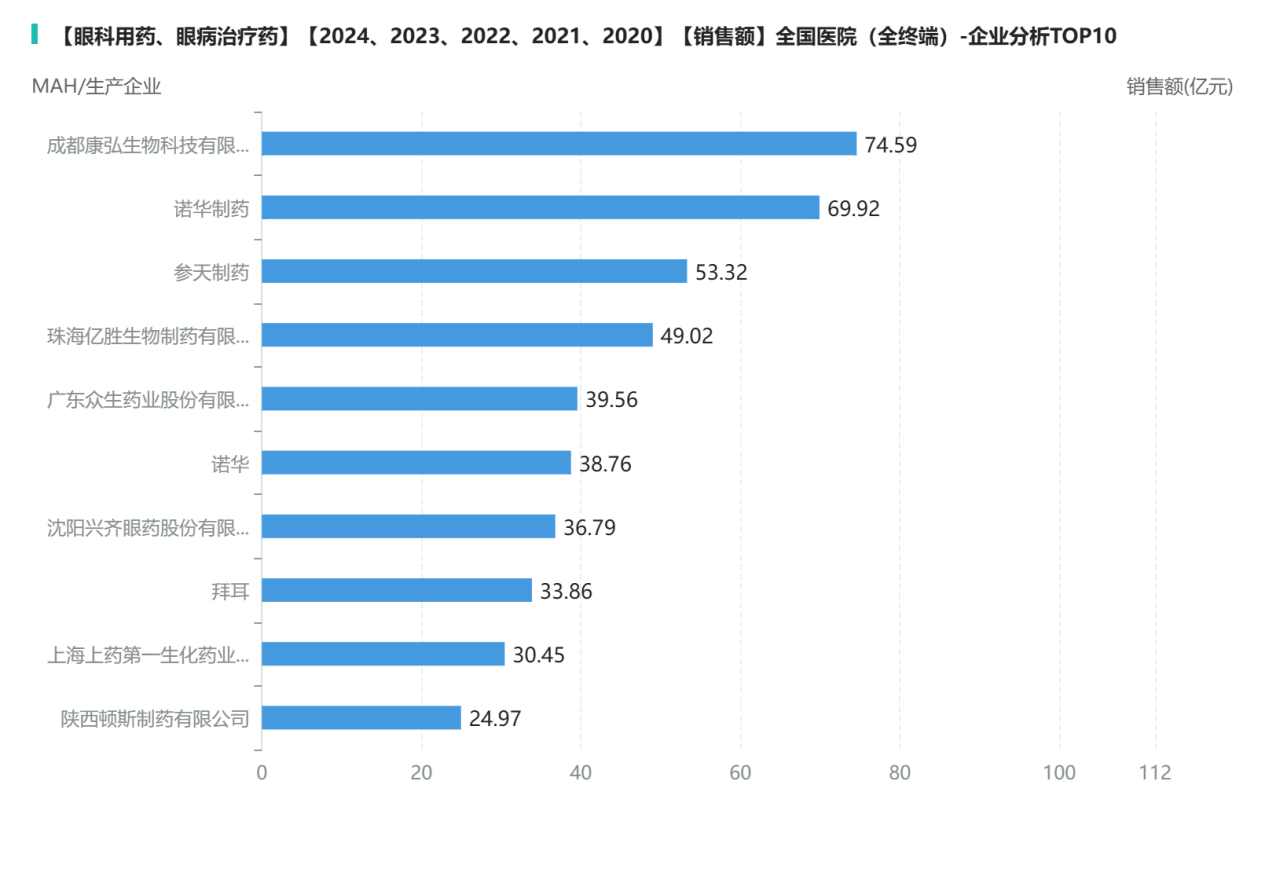

眼科用药品牌TOP10中,上榜的国产品牌有4个,包括康弘药业的康柏西普眼用注射液、陕西顿斯的肌苷注射液、广东众生药业的复方血栓通胶囊、上药第一生化药业的注射用糜蛋白酶。外资品牌包括诺华的雷珠单抗注射液、拜耳的阿柏西普眼内注射溶液、参天制药的玻璃酸钠滴眼液和左氧氟沙星滴眼液以及珠海亿胜的重组牛碱性成纤维细胞生长因子凝胶,占据另外5个席位。康弘药业该领域市场销售额超诺华制药4.67亿元。

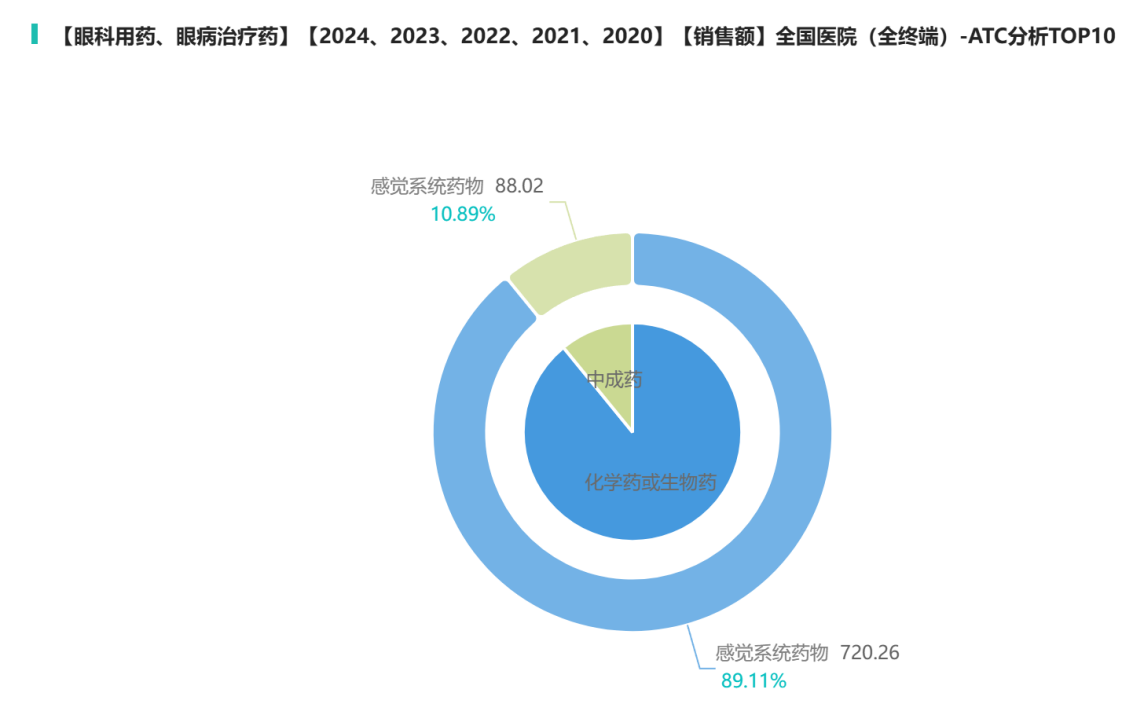

从ATC分类来看,眼科用药主要以化学药或生物药为主,占比近九成。该情况可能是由于眼科疾病种类繁多,针对不同病理机制的治疗方案有多样化需求,而化学药物能够快速达到局部作用效果,生物药针对复杂疾病可提供新治疗选项。且这些药物在安全性和耐受性方面经过广泛研究,适合长期使用,所以市场份额比重较大。

总结

因人口老龄化、眼病发病率上升以及生活方式变化导致的视力问题的增加,近年眼科用药市场呈现快速增长态势,国产品牌也逐渐崛起,市场竞争力处于不断增强态势。同时政策的支持和对技术创新的激励推动了行业发展,使得眼科用药市场日益丰富多样,患者的多元化需求得以满足。

<END>

想要解锁更多药品信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论