这一刻,他把博士毕业创立的公司一面数据卖给了艾盛集团(Ascential),接受了为期四年的对赌协议。

Tony 是上个十年中一个少见的创始人样本。他完整经历了第一家公司收购周期、又在对赌期结束后决定再次创业。

一面数据并购入艾盛后,Tony 仍作为 CEO 带领团队经历了完整的对赌窗口期。直至一面数据被整合入艾盛旗下的数字商务品牌飞未(Flywheel),他转身成为了飞未的亚太区首席产品官,负责 400 余人的亚太研发团队。作为亚马逊第一大广告主,飞未每年帮助品牌在亚马逊管理的广告达数百亿美元。

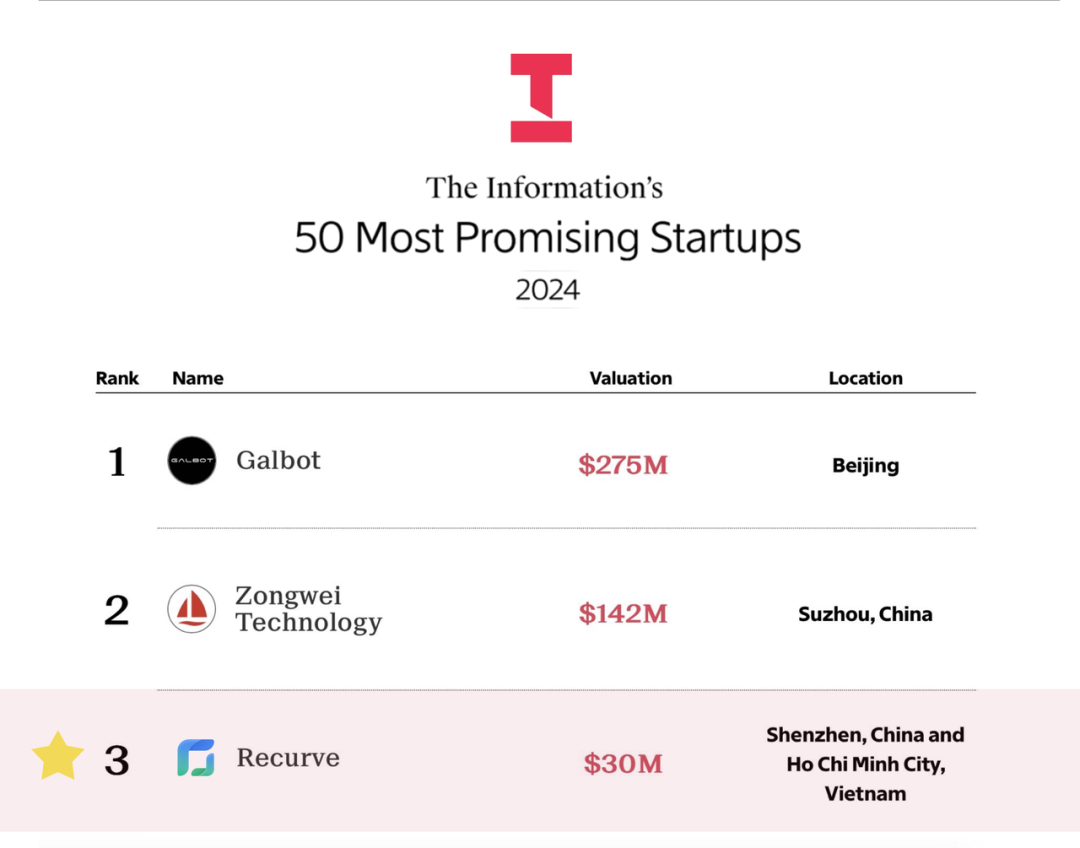

对赌期结束后,他离开艾盛,和一面的原班人马第二次创业,在 2023 年底成立了「Recurve 反曲」,专注于数据和人工智能基础设施(Data & AI Infra)。真格决定再一次投资。而 8 年前投资一面数据,决策过程只花了一个半小时。

10 月,反曲上榜「The Information's List of the 50 Most Promising Startups」

访谈在 Tony 向前司临时租用的一间会议室里进行,老同事见到 Tony 还会热情地聊上几句。Tony 背着包赶来,在访谈结束后又将飞往反曲工程师团队所在的胡志明市出差。我们聊起了这场收购的始末、如何从内部视角洞悉收购方的心理,以及从创始人到高管再到连续创业者的十年。

以下是访谈全文:

01

对赌四年后,一家全新的 AI 数据公司

Q:在什么时候,你听见心底那个清晰的声音对自己说「该出来再次创业了」?

Tony:其实一年半之前我和艾盛的全球 CEO 已经达成了一致。那时已经离一面数据的收购过去了四年,对赌刚刚结束。我没有说具体时间,但我说肯定会出来做一件新的事情。

Q:这件新的事情就是创立「Recurve 反曲」?

Tony:对。我们在 2023 年国庆回来后成立了「Recurve 反曲」,做数据和人工智能基础设施(Data & AI Infra)。

我们想通过 GenAI,通过更自然、更简单的方式,把现代数据系统的核心能力从技术巨头迁移到更多行业,打造面向未来的企业数据底座,重新定义数据汇聚、流转和使用的方式,消除人和数据之间的障碍。

Q:反曲想解决的核心问题是什么?

Tony:「Recurve 反曲」核心解决的是三个问题,数据编排(Pipeline Modeling)、建模(Data Modeling)、语义定义(Semantic Modeling)。

第一是数据接入和编排。企业的数据来源非常广泛:用户数据、生态平台数据、公开监测数据。如何交叉验证、交叉分析、产生数据洞察?一切的起点都是要把数据接入系统。

第二是建模,也就是如何把商业意义、物理世界的运转规律在数据库或数据表上体现出来,来诠释上下游和物理世界的衔接。如果没有建模,工程师一样也可以生产出客户需要的东西,但数据库的拓展性和可维护性就会相对较差。

第三是语义,即运营指标。如何用数据指导业务决策?我们可以直接将数据信息浓缩成明确的指标,包括渠道增长率、利润率、动销率、转化率等等。这些指标最初是用数学公式定义的描述性(Prescriptive)指标。随着机器学习等先进技术发展,逐渐发展成预测性(Predictive)和归因(Attribution)分析。

我们内部称之为「一盏明灯」,即用数据去指导生产、需求、分配下一年的媒介预算等等。这也是如何让生成式 AI 连接和理解企业数据最至关重要的一步。

Q:反曲当前最重要的事情是什么?

Tony:现在产品最关键的部分已经开发完成,开始迭代测试。下一步最重要的就是找到 Product-Market Fit(PMF),去找到能服务市场的最佳产品形态。

Q:这个过程会比第一次创业快很多吗?

Tony:至少一面花了两年的时间。这次肯定会快一些的。

02

一场收购,来自一条陌生消息

Q:你是什么时候决定卖掉一面数据的?

Tony:其实不是我们主动去寻求的收购方。2018 年的一天,我们突然在 LinkedIn 上收到了一条消息,是一家 FA 问我们有没有兴趣一起聊一聊。

最初我以为它背后的这家公司(艾盛)是想投资。艾盛也非常有诚意,从英国专程飞来深圳拜访,连续做了几轮交流。但聊着聊着发现不对了,它最终抛出来的是一个收购邀约。

Q:决定接受邀约前,你的内心有经过斗争吗?

Tony:当时心里肯定会有一些妄念——我是要敲钟的,我怎么可能只做了四年就把这个公司卖掉?

但我们三个创始人都非常理性和冷静。我们一起坐下来算了算账,还分析了一整块白板的 SWOT。我们意识到接受 offer 的收益大于风险——我们或许可以再花十年、二十年的时间把公司做上市,但我们也可以拿股权、控制权和收益去换更大的一张底牌。这张底牌就是时间。

2018 年底我们收到 TS(Term Sheet,投资意向书)时,全球化是一个很大的机会。而数据行业又是一个做起来很慢的赛道。如果自己做,想让产品冲出亚洲、走向世界,可能要花十年。但如果加入艾盛,三年内就能卖遍全球。

Q:那块 SWOT 白板上还写了什么?

Tony:我们分析独立发展肯定有很多好处。如果能上市,upside(收益的上升空间)肯定比中途卖掉公司更高,自主权也会更强。

但我们推算了中国数据 online measurement 的天花板在 50 亿元人民币左右。继续做,我们到最后大概率是一家中等体量的 toB 服务公司,不会成为一家百亿美金的公司。

同时,接受收购邀约也有很多好处,比如更强的确定性。艾盛还答应我们,逐步把集团所有的数据和 AI 技术研发都放在深圳,打造成全球研发中心。在这样更大的体系里,整个团队也会有更大的舞台和更好的成长。

Q:相比起在哪儿做,你们更在乎的是要把这事儿做成?

Tony:这其实是我们考虑的很关键的一个点——这家收购方的背景和诉求是什么?

假设在一个很强势的体系里,很可能在收购完成的三个月之内,创业公司就会被全部吞没、甚至被肢解掉。大家各取所需,公司不复存在。

因此我们非常审慎地去了解过我们的收购方。它其实是一家很有意思的公司,虽然它是英国伦交所的上市公司,但其实更像一家控股公司。母公司没有具体的业务,旗下一系列的公司都和我们很相似。

甚至在 2016 年和真格融资时,我们还拿它之前收购的另一家公司作为我们的对标,说我们希望成为中国的 Clavis Insight。这是当时投资人特别喜欢听的故事(笑)。

因为这一层关系,艾盛天然会让我们有种亲近的感觉,觉得你是懂我们这个行业的,以及你的眼光还不错,挑到了当时最好的公司。

艾盛诚意也很足。为了说服我们,它专门找了两家之前收购公司的创始人和我聊,帮我了解公司被收购后大概会是什么样子。

我发现大家开心指数还是挺高的。创始人觉得虽然公司不是自己的,但品牌可以保留,条款会保证收购四年之内公司独立运营,CEO 依然有持有对公司 100% 的控制权。

到最后,母公司和你的关系更多是相互帮忙。母公司为你提供资金支持、客户资源。而你有了跨国公司的背书,和其它兄弟公司相互引荐的客户资源,在拓展海外市场上就会有更大的优势。

Q:你考虑过引入其它竞争收购方吗?

Tony:最后一共有三个潜在收购方。除了艾盛,还有两家国际一线的咨询机构和广告公司。

虽然最后没有和它们谈成,但这两家公司提供了非常好的参照。投资人在知道我们考虑卖掉公司后,也在很热心地帮忙介绍。

这家广告公司在中国的组织结构很复杂。他们中国区负责人和我聊完,就让他下面的八大金刚都和我聊。八个人和我聊,每个人都是一种暧昧的态度,我悟下来在说公司里面有这样那样的事情,你进来要摆正自己的位置。

而这家咨询机构本质上则是一个匠人。好比我要精雕细琢,要做一个全世界最精致的青花瓷碗。从技术的价值取向上来看,我们更偏流水线式的批量生产,加入后很可能会变成一个项目外包团队。

但当时艾盛的中国团队很小,我们进来显然会成为它的 go to market,发挥的价值会更大。

Q:最终选择艾盛的主要考量因素是什么?

Tony:还是看收购方的目标。看它收购究竟是为了什么?

有一些收购是防御性的。收购方希望在市场里扩大市场份额、阻止竞争对手发育、巩固自己的垄断地位。这样对于原来的创始团队就不会那么友好。

另一些是传统企业在寻求转型。它需要新鲜的血液、更技术驱动的团队加入。但是越大的体系里政治越复杂。如何不被人情世故、利益关系淹没,去撬动这么大的一个体系,是非常考验团队能力的。

我们最终选择的是非侵入式收购。在非侵入式的收购里,收购方更多需要的是你业务本身的能力和 P&L(Profit and loss,收益与亏损)。你只要能发展、能给我赚钱、有收入和利润的增长,对收购方来说就是一笔好的交易。

Q:在 buyout(买断付款)和 earn-out(业绩对赌)两种收购机制之间,你们选择了后者。

Tony:我们肯定是选择了 earn-out,也接受了四年的窗口期,因为「你还想干,那就 100% 继续交给你干」。

我身边也有接受 buyout,一次性退出的创始人。创始人把业务带到一定高度之后,想去做其它事情,或者想暂时休息一下,就会立即出售持有的股份,拿到全部的现金。

但本质上我们希望有对公司更大的掌控权,以及随着增长分享更多的 upside。因为要去赌后面几年更高的增长,第一笔现金就不会拿那么多。Earn-out 机制下,创始团队的分成比例和当年业绩指标挂钩,包括收入、贡献边际(Contribution Margin)等,并设有比例上下限。

如果把 earn-out 的分成比例放进一个函数曲线,它其实是一个二阶函数,你会发现它的斜率随之收入变大而变大。这个机制让我们干劲非常足,铆足了劲要穿越第一个斜率、到达第二个斜率,实现阶梯跳跃。

03

如果按照纸面协议,

这个 deal 不可能发生

Q:整个收购的流程大致是怎样的?

Tony:其实是一个非常消耗心力的过程。从与艾盛相互了解、到拿到 TS,花了整整一年的时间。从拿着 TS 去和投资人沟通到尽调团队入场,又花了一整年时间。很幸运的是,赶在 2020 年疫情前一个月终于把字签完了。

国内没有太多能借鉴的案例。而且过往英国公司的收购案例都不太顺利,一些英国和澳洲资本曾经想收购中国公司,到最后一地鸡毛。

所以我们只能一边心里嘀咕,一边翻资方的财报。财报里其实会写得挺清楚的,它之前的 deal 花了多少钱,怎样去收购,会如何安排之类。

好在整个过程挺专业的,很让人放心。因为我们是艾盛在中国的第一个收购标的,律师费、尽调费、各种收购过程中相关的开支,加起来总共花了上千万人民币。

但另一方面尽调也非常痛苦。所有关于定价的问题,收购方都请了外部的会计师。因为有比较严密的估值模型,任何一笔收入确认都会影响到模型的结果。

我们创业公司你也懂的,没有特别专业的年度财务报表和收入确认。我们只看现金账,签了多少单,回了多少款,但究竟收入构成会记在哪个季度或是哪一年?没有特别清楚。

收购方的会计师团队就帮我们把所有的合同从头到尾梳理了一遍。每一份合同、每一笔交易,他们都会来问负责的同学,这是一笔什么样的交易?它是一次性的还是 recurring(可持续的)?这个客户是什么情况?我们财务同学最后都快抓狂了。

中国的法律对他们而言也比较陌生,所以他们也特别谨慎。所有关于税的问题也请了律师团队。整个过程特别耗费心力,那一年我真的没有太多精力去做业务上的拓展。几乎一半的时间都在处理并购的事项。

Q:你们自己请了 FA 吗?

Tony:他们是通过 FA 来找的,但我们没请 FA。他们还建议我们请一个财务、一个商业顾问。当然律师是免不了的。

到后来我们一个都没请,因为好贵。大家就自己掉头发。

Q:对你来说,收购过程中最困难的是哪一关?

Tony:收购中和投资人的谈判其实很艰难。我之前经常讲,分手见人品。什么叫分手见人品?就是在你并购、IPO 退出的那一瞬间,在投资人的立场上,他有权利也有义务去最大化自己的收益,对背后的 LP 负责。

我们一共有七位投资人。如果按照纸面协议,这个 deal 是没有可能发生的。为了促成这个 deal,几乎每一个投资人都要对他们的条款作出让步。但当时 Anna 说她 100% 相信我们的选择,真格愿意先作出让步。只要我们觉得把公司卖掉是对团队最好的选择,那真格不会设置任何障碍。

04

再来一次,我会叫一个更高的估值

Q:有考虑过万一 deal 做不成怎么办吗?

Tony:直到正式签字那天之前,永远都是做两手准备。那一刻真正发生时,我们才终于知道,大家未来会是一家人了。

我们没有再去寻找更多的收购方,但一直在同步推进两条路:被收购,和继续独立运营抢占市场。

收购方之前在中国有自己的业务,也是我们的直接竞争对手。在有些项目上我们甚至会主动进攻去抢他们的客户,真的是边打边谈。

Q:如果从头再来一次,会有什么决定做得不一样?

Tony:我肯定会叫一个更高的估值。

加入艾盛之后,我也会帮助它在亚太和中国的收购做技术尽调、提供一些参考意见。后来我发现作为第一家它在中国收购的公司,是所有收购里最谨慎的一个案子。其实当时如果胆子再大一点,完全可以叫一个更高的价格。

我们当时的定价方式是资方驱动:由收购方主导来提出估值体系,基于他们的提议来进行谈判。整体思路是在最后一轮融资的估值上加上一个上浮,这样可以确保所有的投资人都能有钱赚,也都有意愿来促成这个交易。

那时候我们很单纯,没有尝试去最大化资方给出的估值,所以估值谈判反而是最顺利的一环。

因为之前一直有一种惯性,觉得融资时估值越高未必越好,压力会很大。但惯性让我们没有意识到,这已经是最后一次估值谈判了,要一口叫到头。因为没有下一次了。

Q:一个好的报价策略应该是怎样的?你会给其它创始人什么建议?

Tony:要找更多的参考。一个好的起点是按上一轮估值的上浮或下浮,但创始人应该提出更多的估值体系。

比如如果对收入有信心,可以按照 forward PS,即未来 12 个月收入的高倍数来叫价。

另一个很好的参考体系是市面上其它标的,例如打听参考它之前收购公司都花了多少钱、或者「收购方的竞争对手以一个天价收购了一家和自己类似的公司」。

Q:进入艾盛内部协助其它 deal 的尽调过程中,你对收购方的心理有什么新的理解?

Tony:收购方不会告诉你内心的底线,但你可以或多或少感觉到它收购的意愿和决心(水平)。

对一面数据而言,我们的收购方是上市公司。它的定价模式是依据财务模型,基于公司的未来收入与利润的增长预期,去给足够的倍数。

在收购时两方都会各算一盘账。我们内部会测算未来五年的收入预期与增长,给出一个合理的估值。

相应地,对方的尽调团队也会给出一个价格,往往这个数字会比我们更为保守。但如果能说服对方将收购后的增长潜力纳入考量,他们的预期也会相应上调。

到最后,站在收购方 M&A Director 的角度来看,他们也希望这个 deal 能够做成。如果上千万的尽调费用都花出去了、请了各种各样的外部付费顾问和你聊,最终没有谈成,对他们来说会是巨大的金钱与时间损失。

Q:在获得一次完整收购的视角之后,会如何指导你对创办一家新公司的未来规划?

Tony:反曲现在还在从 0 到 1 的阶段,我们 90% 的精力都在寻找 Product-Market Fit 上。不管是独立发展、被收购、还是 IPO,在找到 PMF 之前都不是那么重要。

不过这个问题是一个很好的问题。美国很多 toB 创始人在创业初期就会锚定自己的退出方式。例如硅谷有很多大厂核心部门的老兵,他明确知道谷歌、微软或苹果内部有特定需求。离开大厂、创立公司到 10-18 个月的时候,就会把公司以创始估值的 10 倍到 20 倍的价格卖掉。退出后再投身于下一个更大、更有远景的创业项目之中。每一波大的技术革新都会有类似的例子。

前几年国内投资人也会提到,很多创业者的商业模式是 toBAT。这种说法背后可能带有一些戏谑的成分。在舆论和信息的熏陶之下,大家会觉得太早把公司卖掉很丢脸。但其实如果能在很短的时间内把公司卖给大厂、在大厂里发挥价值,我觉得也是一件很好的事情。

Q:未来在中国,创始人并购退出的案例会越来越多吗?

Tony:我还是挺乐观的,未来机会肯定会越来越多。

这几年中国大厂的业务规模体量和成熟度完全不弱于美国一线大厂。大厂对资本投入的认知也在发生转变,进入下一个阶段——专注于产生商业价值的核心业务。

原来大家觉得「我是大厂,我有源源不断的人才,可以做任何我想做的事情」。但最近很多大厂在复盘反思这条路,逐渐裁撤一些中后台、基础设施部门——「虽然我有足够的钱可以尝试,但我并不擅长。与其我自己建,我真的能做得比外面更好吗?」

在硅谷,被大厂快速收购的创业公司,很多是技术价值高于商业价值。在收支打平、甚至在商业化之前,创业公司就会成为更大的拼图之中的一小块。

这种类型的创业之前在国内不多见。部分原因是大家上来都可以做营收,都可以有商业化的选择,所以往往也不考虑在早期并购退出。但这一次大模型出来之后,我们看到 AI Infra、AI Ops、各种各样的技术公司出来。未来在中国,这条路也有很大的机会能走通。

05

在一艘大船上,

花大钱、涨经验

Q:进入艾盛后发生的第一件事是什么?

Tony:在收购后的 6 个月内,首先快速失去了人事和财务权。其实还挺难受的。

不过英国人做这种生意非常老江湖。我是中国的 CEO,人力和财务都直接汇报给英国,但集团还是让我全程参与面试。他们说,「如果我直接指派一个人,那你们未来一定会打架。所以我让你来找人,你来选。」

Q:在大平台做 CEO,有什么与你预期一致和相悖的地方?曾经有创始人说,大公司让他意识到这辈子都不想上班了。

Tony:和预期一致的是,我们的收购方确实是一个很讲诚信的集团,毕竟英国人在全球做生意这么多年。它尊重所有的条款,承诺也最终都兑现了。

和预期不一致的地方是,我们低估了在一个大体系里推动事情的难度。往往所有人都知道推动一件事情的正确方向,但因为受不同利益驱使、要尊重原有的安排,就没有办法大刀阔斧地去做变革。在短期主义与长期主义之间,有时候不得不去做一些短期主义的事情去产生效果,去迎合你的资本方、股东、董事会。

所以一家公司到了一定体量,如果仍然能够坚持做一些更长期的事情,是非常艰难、也非常难能可贵的。

Q:回头看对赌这四年,有什么地方会希望自己做得更好?

Tony:我觉得能做得更好的是,可以更主动激进一点,去和集团寻求融合和更大的发展。

大家在收购之后会有很多特别在意的东西,比如我自己的品牌、自己的团队,都希望能保全自己的独立性,会对一些潜在的融合有些抗拒。

但事实是我们都在一条船上。从我们集团的 CEO、亚太区的老板,到负责我们项目的 M&A 的同事,都希望能在董事会和背后的股东有交代,证明他们的决策是正确的。

甚至促成我们收购的亚太区董事总经理直接让在他们 payroll(薪资表)上的销售帮忙卖我们的产品。我们收入做得越高,按照 earn-out 机制,其实给我们的收入高于所得利润,集团贴给我们的现金也越多。

但他也非常希望能给我们更多的钱。为什么呢?因为我们越成功、收入越高,越证明他的战略正确,眼光独到。

刚被收购时,这个道理并不是那么直观,但回过头来看,心态越开放,能拿到的机会也越多。

Q:自己做创始人 VS 在大公司当高管,生活状态和心态上有什么不同?

Tony:在大公司做高管还是挺舒服的,拿着比较高的薪酬,有比较大的权利。事情不需要自己做,团队都可以做得七七八八。压力也小一些,因为风险不会在你自己头上,不用担心下个月开不出工资。

但在大公司,一个很明显的感觉是各司其职、各尽其力。更多是做好自己分内之事,等着老板吩咐目标、推动落地。你可能要开 10 倍的会,可能想推动一件事情,前后左右都会有很多的利益相关方,但无非是身体上更辛苦一点。

创业压力会更大一点。但是在压力驱动下,整个人的驱动力和创造力都会更强。创业时总会给自己去加更多的事情,主动去做很多探索和尝试。

在大公司做高管,你天天搞一些有的没的,大家都会很讨厌你,哈哈哈,给前后左右的人增加工作量。但是创业嘛就不一样,天天都在给自己身边的人找事,给自己找事。

另一个心态上的转变是学会了花钱。我们自己创业时,所有事情、用人都追求性价比。招 CFO、买软件的思路也都一样,就是用最便宜的东西击中目标。

我会问我老板,「这个 CFO 有点贵吧?我们这种体量好像不太需要。」老板就经常教育我,花的又不是你的钱,你给集团省钱干嘛?

后来觉得他说得非常有道理。在一艘大船上花钱、给自己涨经验、请世界上最优秀的员工,我其实蛮赚的。

包括后来采购飞书,以至于飞书去其它公司销售的时候,在 PPT 上写「我们有个客户叫一面数据」。后来被朋友看到了,还和我们说,「噢,你们原来这么有钱了。」飞书有点过分。

Q:即使在大公司里待得这么「舒服」,你还是告诉自己要出来再创业?

Tony:毫无疑问。我经常和我的老板开玩笑,说其实到了这个阶段,公司并没有那么需要我。我是一个特别会花钱的人,哈哈哈,特别喜欢做新的东西。做新的东西就意味着你要花很多很多的钱,但这些钱可能是没有短期回报的。

Q:但当初选择被收购,不是为了在大船上花大钱、做大事吗?

Tony:刚开始是的,但后面也发生了很多事情。19 年我们的收购方在高速增长,每年自然增长有 50%+。加上收购,收入增长能翻了好几倍。那时候集团需要你花钱去做新的东西、去抢占市场。

后来风向变了。一方面艾盛在寻求拆分、从英国退市,在美国纳斯达克重新上市。另外一方面艾盛自己也有大的收购邀约。

在这种背景下,集团的业务目标也有了转变。原来会不断去尝试新的东西,变成了要抓住最擅长的业务,迅速做大、做出利润、做出更健康的增长。

我老板也对我说,如果你出去创业的话我一定支持。虽然我也会更头痛,因为需要再找一个人去管下面这些东西。创立反曲后,不管是业务的合作,甚至是资本投资,他都愿意支持我。

一方面是很多事情并不是适合全部在体系内自己做,很贵、很花钱。另一方面,这些新的尝试其实对企业发展也很重要。他需要有自己信任的合作伙伴,相对独立地去做这些事情,这样未来也会有合作机会。这也给了我很多信心。

因此,出来创业对于双方来讲都是更好的选择。他会说,「嗯,Tony 还是一个很会花钱,也会赚钱的人。」既然在目前的体系内,我们更多期望的是确定性,那不如 Tony 你外面找钱做一些风险回报更匹配的事情。

06

Day 1 全球化

Q:在数据行业创业十年,是什么让你酝酿出了创立「Recurve 反曲」的想法?

Tony:2017-2018 年,硅谷当时非常流行一个概念叫「Modern Data Stack(现代数据技术栈)」 。传统的企业软件非常重,真正实施要九到十二个月甚至更久。

由于数据领域技术演变相当迅速,系统上线的那一天便已经过时,跟不上需求的发展。所以这个概念更多是在表达对庞大的一体化软件的深恶痛绝。

于是那时大家开始不断地开发一些小的开源框架,来解决单点问题。把这些框架连起来,就可以替代重型软件,这就是所谓的「Modern Data Stack」。下面会用一些对象存储、运算引擎、查询引擎,在上面再搭一些开源调度工具、可视化框架、BI 工具等等。

但我们在一面数据,第一次帮助客户去构建数据体系时,发现 Modern Data Stack 很复杂。说起来千好万好,但首先它的技术门槛很高,需要很多资深的工程师和架构师来实施。

跑了几年后,又能看见一些科技博主出来黑 Modern Data Stack,说「我们现在已经步入了 Post Modern Data Stack 时代」。从现代步入后现代,已经有点抽象了。我们发现明明在解决一个细枝末节的问题,也要套上五个八个不同的工具组合在一起。

到现在为止,数据行业已经来到了一个相对稳定的阶段。借助 GenAI 的力量,我们认为实现数据技术的「军转民」的最佳时机已经到来。通过更自然、更简单的方式,可以把数据系统的核心能力从技术巨头迁移到更多行业。

数据是一个很有意思的行业。它听上去很复杂,每隔几年 Gartner 又会发明新词来增加学习门槛,但认真说起来又挺简单的。所有事情都和 Excel 的数据处理很类似。随着一家公司发展,当数据体系越来越庞大、一个数据分析师变成了上下几百上千个人,很难只依托一个 Excel 文件来传递所有的数据信息。

这时我们就用各种各样的工具去替代 Excel,或者把 Excel 的某一个环节拓展开来。沿着这个逻辑,就能理解各种各样的数据名词和工具了。

Tony:结合上个月 Snowflake 和 Databricks 的口水战,此处应有梗图

Q:这次连续创业和第一次创业相比最核心的差异是什么?

Tony:我觉得是不帮倒忙。创始人有时候很多事情喜欢亲力亲为,但其实没那么专业,还拖团队后腿。

我虽然顶着一个计算机博士的 title,但如果真正下场帮大家写代码,肯定会被大家嫌弃的。创始人不干正经事,天天来添乱,你写的代码大家还要花双倍时间来帮你 review(笑)。

Q:反曲的团队分布在全世界各地。这一次创业从 Day 1 开始就决定建立一家全球化公司吗?

Tony:我们从一开始就决定要选择全球化的市场、建全球化的公司架构。反曲为满足主流市场包括亚欧美用户习惯的差异性,在胡志明市组建了产品和研发团队,也针对目标市场引入了欧洲和美国的资方。

toB 的出海其实会比 toC 公认更难。但我去美国交流时,发现中国人有中国人的优势。硅谷的科技公司,无论是 Meta、Google、还是 OpenAI,我们发现里面的 data scientists(数据科学家)80% 都是中国人。甚至 sales pitch(销售演示)是可以用中文做的。这其实是一个非常夸张的事情。

去年我参加鸵鸟会时反曲还没有正式成立,导师建议从第一天就要想清楚公司的注册地、架构、市场。这一点上对我们帮助非常大。

反曲越南团队团建

Q:据说「一面数据」的含义暗合莫比乌斯带,「Recurve 反曲」的名字背后有怎样的故事?

Tony:如果请风水先生来看,「反曲」一定是第一个否掉的名字。因为创业路又走反了,还非常曲折,哈哈哈。但其实不是这个意思,也不是颈椎反曲。

我不知道你有没有见过射箭的反曲弓(玩英雄联盟的朋友在哪里)。一把普通的弓,两端有一个反向的弧线。就是这么一个非常小的、精巧的设计,能让这把弓存储极大的能量。

「反曲」这两个字很贴合我们想要做的事情。Data Infrastructure 不像是数据存储或者运算引擎这样重资产的事情。我们想用一种更精巧、更高效的方式去组织数据,成倍地放大数据的价值。

07

反曲的创始团队,还是一面的原班人马

Q:创业前你在港科大读了 11 年。

Tony:是的,我在港科大读了超级久,2003 年高中毕业就来港科大了。从本科读到硕士、再读到博士,2014 年才毕业,应该算是典型的学生创业者。

读书期间我在业界做了四五份实习。我当年的导师 Gary Chan 在工业界有很多朋友,一半的实习都是他给我介绍的,包括腾讯、华为诺亚方舟实验室等等。也让我在那时候萌生了想法,希望能够用新技术解决具体的问题。

看 Anna 之前发朋友圈,我才知道 Daniel 在真格做分析师的时候,自己去印了个合伙人的名片。感谢 Gary,我在刚毕业两年的时候,就会偷偷把实习两个字去掉,跟别人讲我有 10 年工作经验。

Q:11 年里有什么让你难忘的事情吗?

Tony:那肯定是 LG7 的鸡腿,当时每天下午都会去吃。

不过开始创业后才会意识到大学结交的伙伴会伴随一生。我很希望当年可以和其它 PhD 同学有更多的交流。

PhD 创业往往都是实验室同学、学长学弟一起搭班子。我的合伙人从清华拉了两个宿舍舍友,一面数据的创始团队里有四五位都是他的同学。

Q:从 PhD 到创业者的这一步是怎么迈出的?

Tony:其实很多人讲,应该先有一个想法,或者我先有一个计划、我先有一个团队、我先拿到钱再出来创业。「什么时候开始创业」这个问题,千百个创业者可能有千百个答案。

对我自己而言,最重要的是两件事,第一是机缘,第二是心态。

我从港科大毕业后,加入了中国 PC 时代排名第三的公司。第一是腾讯,第二是 360,第三是一家叫做快播的公司,是一款风靡全国的播放器。

然而在我加入这家公司一个月后,快播就被查封了。当天的场景,历历在目……当时我就想啊,好不容易读了十一年书, 毕业了找到份工作,结果一个月就失业了。

所谓创业的机缘,就是「就业即失业」。刚好 2014 年是大众创业、万众创新的最好的时代,满地都是黄金,满地都是天使。

那时候就决定要赌一把。要做什么不知道,要服务谁也不知道,什么都不知道,但是我知道我非常喜欢我的同事。大家一起失业了,与其说分头去打工,不如聚在一起做一家新的公司,在新的行业里解决新的问题。

什么是创业的心态呢?我是在深圳读的高中,同一届有一名同学 Reynold Xin(辛湜),是比我成功千百倍的创业者。也是 PhD 读完以后,立刻就和实验室的小伙伴一起创立了 Databricks,现在是美国的超级独角兽。

有一次我听他的分享说,如果他毕业以后找一份工作,工作了三五年,未必会有勇气或者好的心态投入创业。因为读书命苦。PhD 刚读完其实收入也很低,没有太多的物欲,也没什么牵挂,充满了好奇心。这种心态是非常适合来创业的。

Q:一面数据是如何找到 PMF 的?

Tony:我们其实花了整整两年去找 PMF。花了非常长的时间去思考,究竟要给什么样的人提供什么样的服务?他为什么要付我们钱?

这两年里走了非常多弯路。我们曾经闭门九个月,烧掉了上百万的经费,研发了一款我们认为特别伟大、即将改变整个行业的分析软件。

结果发现当我们出去销售的时候,没有一家客户买单。没有人买。后面才知道自己是多么天真,想通过一些代码去改变一个已经存在了上百年的行业。

我们也尝试过非常多方向。一开始第一个尝试的方向是把数据卖给对冲基金和 PE,帮他们炒股票。其实很赚钱,我们最大的客户一年收入几十万美元。但后来又发现这样的客户并不多。和它一样体量的基金全球也不超过 20 家。我或许可以做一个非常小而美的公司,但赚点钱就结束了,没有很广阔的市场。

后来我们从服务基金转向了直接服务企业——既然我能帮你通过分析公司数据来炒股票赚钱,那我们为什么不能把数据直接卖给这些公司,帮助他们运营得更好?也是不断地在行业里去做、去理解学习,和我们的合作伙伴交流,慢慢地去改变自己的价值主张、改变产品形态、改变客户群体。

逐渐我们意识到,toB 行业里,你的客户永远比你更懂他自己。他永远比你更懂怎么样在行业里做生意赚钱。我们发现最终能成功、产生商业价值的产品,都是客户和我们一起,帮我们定义出来的。

Q:什么样的客户可以一起共创产品?什么样的客户对你们来说是好客户?

Tony:在拜访合作伙伴的时候,往往会得到两种反应。第一类,在你洋洋洒洒讲完产品和想法之后,对方会夸奖你的产品非常棒、非常厉害,我很欣赏。然后就没有下文了。

另外一种会从批判角度出发,试图挑各种各样的毛病,这里不好,这个问题没有考虑到,这个思路没有办法帮我去解决问题。

这样的客户会有更大概率成为你长期共创的伙伴。因为它不想敷衍或恭维你来快速结束对话,而是真正把自己带入合作场景去思考。

Q:一面数据曾经有过合伙人层面的股权重新划分。创始团队是如何面对角色的重新划分、股权重新分配的?

Tony:其实还挺平静的。可能让大家失望了,没有抓马。我们三个人都是理工男,ego 都很小,彼此之间也有很强的信任感。

我们有一位联创由于家庭原因中途退出时,作出了巨大的牺牲。他把股份无偿分给了我们另外两位创始人。

但他说,他其实是最实际也是最理智的。因为他觉得如果不这样做的话,我们两个可能会因为各种各样的原因,不会再坚持把公司做下去。要么是回报不够大,要么因为「分赃不均」,要么是对团队没有那么强的掌控力。

一面数据的团队创业了十年,经历了整个公司的生命周期。现在第二家公司 Recurve 反曲的创始团队,是一面的原班人马,完全一样的创始团队。

其中最大的品质,就是相互之间的信任和心态的开放性。其实开始做一面数据时我们只有一个想法,中间也经历了非常多次的转变,否定自己、推倒重来。

但在我们团队什么事都可以聊,什么事都可以商量。我们也不是没有吵过架,但往往讨论到最激烈的时候,大家会说,停,明天再说!我们先去吃个宵夜。

我觉得人类的语言真的是一个很奇妙的事情。往往我们在讨论一件事情的时候,观点是一样的。在争论中我们驳斥的不是事情本身,而是对方说出来的语言概念。当我们抛开文字的交锋,会发现大家的出发点和想去的地方,都是一致的。

Q:你们之间有暗自较劲吗?

Tony:没有,我们几个属于价值观比较一致,能力上又千差万别。我还是把自己放在产品和技术的位置上,我们另外两位创始人,一位在公司的运营和项目落地上精力会花得更多,另一位在商业上的嗅觉和经验都在我们之上。相对来说是各司其职的分工。

Q:一面数据找到 PMF 后,花了一个半小时就从真格拿到了融资。

Tony:对,第一次见真格是在国贸办公室里,和 Anna 大概聊了有一个小时,我讲了讲大致的产品规划和商业路径。Anna 就说,「嗯,我觉得你们还不错,咱们下楼过个马路去徐老师家里,给徐老师也讲讲。」

到了徐老师家里,花了 15 分钟把这个故事原封不动地又讲了一遍。我 100% 确定徐老师没有听懂,哈哈。但徐老师能量极高,整个人非常兴奋,当场就拍板说你这个公司我们会投资。

这是一个非常奇妙的瞬间。真格并不是我们见的第一家 VC 了,但我当时以为需要经历更长时间、更多磨难、或者更多投资人的刁难才能拿到的融资和支持,只用了一个半小时就拿到了。

08

没有人比我更懂

「从实习生到 CEO」

Q:在你离开一面时,接任你成为 CEO 的同学曾经是一面的实习生?

Tony:她是 2015 年加入一面数据时是实习生。从那时开始做起,慢慢成长起来的。

因为对赌完成后,无论是否还在集团工作,我都是要离开 CEO 位置的。只要创始人还在这家公司一天,团队就永远没有办法真正融入更大的集团体系里。

在我离开时,曾经内部培养了一位同学去接任 CEO 的位置。大家经常会问我,Tony 你是怎么把她培养起来的?其实现在想,我真的很难说我去培养了谁,更多还是希望自己能给大家提供更好的机会和环境。

有的人会成为 CEO,有人变成技术大拿,有人会成长为一线的超级大 sales。所有的成长都在于每个人的特质、兴趣爱好、专长,会慢慢地带他发展成不同的样子。

Q:让她成长为 CEO 的特质是什么?

Tony:我觉得最重要的特质是对人的敏锐度。

对一家已经初具规模、有团队要管理的企业来说,有一点点的 human touch 非常非常重要。知道团队的诉求,团队要什么?团队为什么痛苦?什么样的事情会让团队得到激励?我的客户要什么东西?我怎么样跟客户沟通?他担心什么东西?客户选择我不选择我是为什么?这些都需要对人的感觉。

还有一些更加底层的特质,比如心态开放。还有 ego(自我)小一点,能和别人达成一致。

Q:她和你比较像,还是和你不一样?

Tony:我觉得有相似的地方,但更多还是她帮我做了很多我做不了的事情。

公司所经历的阶段不一样,需要的 CEO 品质也是不一样的。我从一个大平台决定出来,又回到了一个很小的团队,其实也是因为我能感知到我的擅长、兴趣、最能贡献的地方就在这(初创阶段)。

当公司到了一定规模,我也会发现自己身上的局限性。我确实做不来,有人可以比我做得更好,可以带着我们公司发展到更高的一个状态。我在她身上看到了这种互补性。

Q:一面数据的官网上有专门的一栏,记录了所有在一面实习过的实习生们。

Tony:其实从 Day 1 开始就这样做了,也是因为我自己特别喜欢实习。

能力强的实习生能产出的工作成果是令人毋庸置疑的。实习生在某种程度上对现有团队是一个很好的补充,他可以去做和日常工作不相关,但又对整个公司有很大帮助的事情。

也是因为我做过很多实习,我也知道实习生要什么嘛。除了工作经历、真实的项目经验,我们希望在官网上能把大家的履历放出来。如果一面能越来越有名,对他们未来无论是申请学校还是找工作都是一个挺好的背书。

一面数据曾经的官网

Q:实习生在一面、反曲的角色是怎样的?

Tony:每一个实习生的角色都不一样,也取决于大家的背景和诉求。

比如有些同学来的时候,就知道自己可以实习 6 个月甚至更长的时间,和正职员工没有太大区别。对于短期实习生,更多是希望能利用寒暑假的机会参与工业界的一些项目,这样他可以作为辅助角色,来帮助正职员工在旺季分担工作。

还有一些比较特殊的,比如 PhD 同学。公司里会有一些相对开放的问题,不适合正职员工去做。问题越开放、产出越不明确,就很难换算成 KPI,对于正职员工在企业里的职业成长没有直接帮助。但是对于 PhD 同学来说,这些问题是有意思的。

也有带着自己课题来的 PhD,我们会让他负责独立的、更具前瞻性的项目,这样可以帮助他结合科研项目,帮助他未来发文章,早日毕业。

Q:有一面的同学在知乎上说,同事像是大学时的同学,leader 像辅导员或者说是师兄师姐的角色。你们更偏爱年轻人和这种校园氛围吗?

Tony:我们特别喜欢用年轻人。

我们其实也尝试过,首选肯定是希望能找到一些既有经验、又有能力、又匹配的人。但往往在一些比较新的行业和创业公司里,这是一个不可能三角。如果他既有经验、又有能力,你可能负担不起他的薪酬。如果他很年轻、又有潜力,他未必能匹配你所需要的经验。

后面我们发现,既然我们做的事情相对很新,在市面上也找不到特别匹配的人。与其这样,不如吸引一些更年轻、也更有冲劲的年轻人,在他们身上付出更多时间,让大家和我们一起成长。其实和真格的用人思路非常像。

Q:但也有创始人表示,如果把团队的每个人看作是一个机会成本,他宁愿花更多的钱雇用更有经验的人,保持团队的小规模和高人效。

Tony:这未必适用于所有的行业。对于研发导向和核心技术占比很高的公司,人越多,管理成本就会越高。团队协同和项目管理本身都是损耗。

但对于企业服务而言,最重要的两个字是服务。服务团队的人数随着客户的付费金额增长而增长,这是客观规律。

虽然技术和 Gen AI 一定程度上会让这条增长曲线更平缓,但仍然需要更多的人加入团队。我们选择了企业服务这个赛道,就要有组织一支更有战斗力的团队、用好更多人的觉悟。

从有潜力的年轻人出发来组织一支战队,能看到很多前辈有非常好的案例。比如我们第一个快消客户是宝洁。宝洁的管培生体系在业界被称为黄埔军校,宝洁有自己的校友会、甚至 venture 去专门投资宝洁出来的创业者。

年轻人的成长是极为迅速的。就算第一年是亏本的,但是到了第二年、第三年,就会产出非常大的工作成果。

Q:在创业上,年轻人的优势是什么?

Tony:前几年大家经常会聊到,做时间的朋友。但我觉得科技本身是时间的敌人。

我在科大读了这么长时间计算机,也拿到了 PhD 的学位,但我的技术其实远不如刚刚 PhD 毕业的同学做出来的技术牛逼。

年轻人现在在学校里学习的技术、做的实验,绝对是领先整个行业、领先于像我这样干了 11 年的老技术人的。长江后浪推前浪,在科技领域这是非常残酷、也是非常现实的。

反曲官网:recurvedata.com

推荐阅读

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论