缘起蒙大拿州的一条溪流

在美国西北部的蒙大拿州(Montana)有一条河流名为弗拉特黑德河(Flathead River),其南部支流蜿蜒穿过茂密的森林和未开发的山谷,流入狭窄的峡谷。这里以纯净清澈的水质、渔业、林业和野生动物为特色。上世纪80年代初,一对犹太裔兄弟来到弗拉特黑德河南部支流处的丹纳赫溪(Danaher Creek)垂钓,二人憧憬着创立一家新型制造公司,并以面前的这条丹纳赫溪为名,在古老的凯尔特语中“Dana”意为“急流”。

奔腾不息、勇于向前、不断改善,这些精神内涵成为了这家企业的立足之本,也为公司带来了数十年的成功。时至今日,Danaher(丹纳赫)已成为生命科学界甚至整个科技界响当当的名字,集团市值已超过2000亿美元,并连续20多年荣登《财富》500强榜单,2021年位列胡润全球500强52位。而当时的那对兄弟便是这一全球创新科技巨头的创始人Steven Rales和Mitchell Rales。

Steven Rales(左)和Mitchell Rales(右)

图源:CelebFamily

Rales兄弟的父亲Norman Rales也是一名成功的商人,1979年,在美国第四次并购浪潮之下,兄弟二人离开父亲的房地产公司,共同创立了证券集团控股(Equity Group Holdings),当时他们利用“垃圾债券”收购了一系列多元化的业务,包括乙烯基壁板制造商Mastershield、Mohawk橡胶公司。1983年,Rales兄弟收购了一家成立于1969年的房地产投资信托公司Diversified Mortgage Group(DMG),并将Mastershield和Mohawk公司并入其中。1984年,公司将房地产控股出售,正式更名为Danaher(丹纳赫),在此之后的2年内,丹纳赫先后收购了12家企业,向生产制造业强势进军。到1986年,该公司旗下十几家运营公司中至少有12家是对应细分市场的领导者。也就是在1986年,丹纳赫在纽交所上市(NYSE:DHR)。

战略并购养成科技巨头

丹纳赫公司基本信息

截图来源:药融云投融资数据库

药融云数据,www.pharnexcloud.com显示:从1990年代中期开始,丹纳赫在一些富有潜力的市场中具有可持续竞争优势的战略领域进行布局,在接下来的十年中,公司逐渐在这些领域内确立了领导地位。这家公司非常善于通过战略性并购创造长期价值。

- 1990年至2000年之间,丹纳赫收购了Sigma、Pacific Scientific、Fluke、Hach公司,进入水质检测、数控自动化、电子测试领域。

- 2004年,丹纳赫收购雷度米特(Radiometer),展开医学诊断业务。2005年,公司收购徕卡显微系统正式涉足生命科学领域。2007年初收购澳大利亚病理学仪器和工程公司Vision Systems。2009年,丹纳赫将质谱龙头AB SCIEX(后改名为SCIEX)和高内涵成像技术提供商Molecular Devices纳为全资子公司。

- 2011年,丹纳赫收购生物医疗和实验室自动化仪器供应商Beckman Coulter,拓展其在生命科学与诊断领域的业务。2014年,公司收购种植牙先驱公司Nobel Biocare。2015年,丹纳赫斥资138亿美元收购生物分离领军企业Pall。2016年,公司将仪表和工业业务分拆成立新公司Fortive并剥离,这次剥离表明了丹纳赫专注于创新科学与技术的决心,分拆之后的“新丹纳赫”将业务重点分为生命科学、诊断、牙科、环境和应用业务四个板块。同一年,丹纳赫宣布收购分子诊断公司Cepheid以及色谱耗材供应商Phenomenex。

- 2018年,丹纳赫收购寡核苷酸合成领导者Integrated DNA Technologies(IDT)。2019年,公司以214亿美元收购GE生命科学(GE Life Sciences)旗下的GE生物制药(GE Biopharma)业务,并将该业务部门更名为Cytiva(思拓凡),这是公司史上最大交易,同年,丹纳赫将牙科业务分拆成立新公司Envista并剥离。2021年,丹纳赫收购生物技术公司Aldevron,加码基因组学赛道。

丹纳赫从1984年到现在不到40年时间里经历了数百次并购,在业界被称为“并购之王”。公司的并购战略主要考虑三个方面:

1.目标市场具有长期的增长驱动因素、较为分散、进入壁垒较高、具有形成多行业投资组合的选择性;

2.标的公司具有市场竞争力、强大的品牌/渠道、持续的收入可见性、利润率较高的业务、与丹纳赫的文化契合度,以及领导能力的评估;

3.收购价值聚焦投入资本回报率(ROIC)、DBS(丹纳赫商业系统)的机会、可持续性、与丹纳赫运营企业的协同效应、价值和增长型交易的结合。

丹纳赫创始人Rales兄弟是公认的“资本配置大师”,公司在并购、整合的同时也在适度“瘦身”,以保持灵活性、寻求持续增长。30多年来,公司始终坚持外延式收购与内生性增长并行的发展战略,成功完成400多起收购,并逐渐向多个战略业务平台为中心的组织转变。

目前,丹纳赫由20多家在生命科学、诊断、环境与应用领域处于领先地位的运营公司组成,公司的研发、制造、销售、服务和行政设施遍布60多个国家/地区,由超7万名员工组成全球多元化的团队。2021年全年总收入达到了295亿美元。

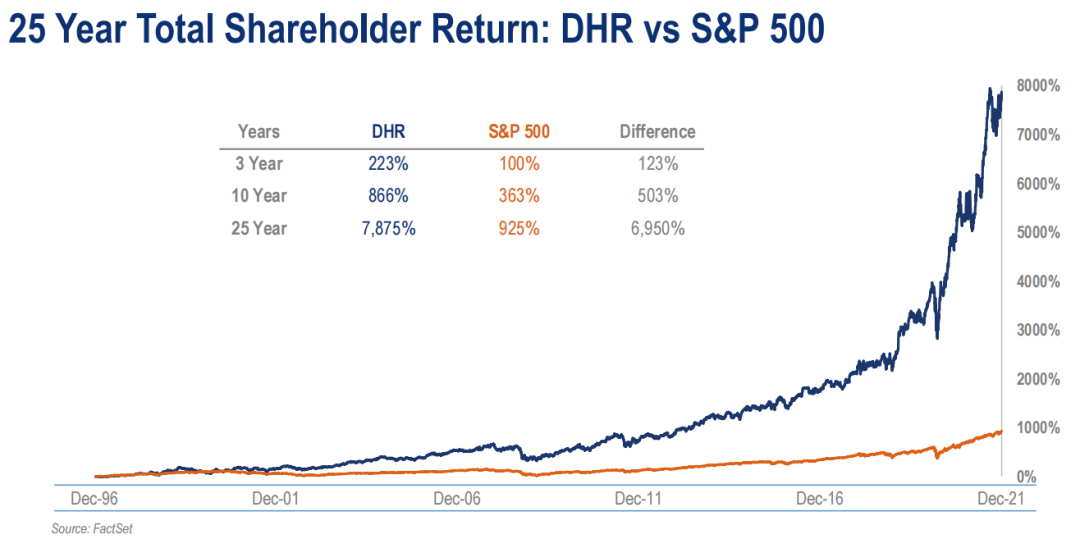

下图为近25年丹纳赫(NYSE:DHR)股价表现与标准普尔500指数的对比。在过去20年中,公司的股票表现超过标准普尔500指数1200%。

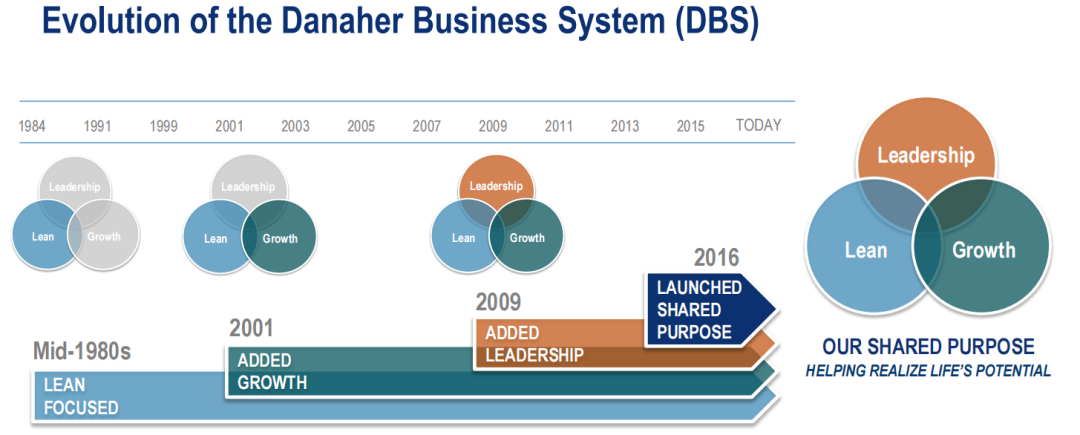

“精益制造”理念演化独特DBS系统

丹纳赫之所以能从当初一家不起眼的信托公司发展成为一家强大的科技巨头,不仅基于创始人的战略远见和领导力,另一个重要的因素在于公司从1980年代开始学习日本商业发展的“Kaizen”(改善,かいぜん)原则——在运营过程中持续改进的“精益制造”理念。丹纳赫是北美最早采用这一经营理念的企业之一,不仅在当时强化了其在行业中的领导地位,后来更是经过逐步演化,最终形成了现在的丹纳赫商业系统(Danaher Business System, DBS)。DBS现在不仅是运营公司日常使用的一套业务流程和工具,更广泛地说还成为了丹纳赫的企业文化。

丹纳赫结合企业logo利用一张图展示了DBS的五个核心:

- 倾听客户声音Customers Talk, We Listen

- 改善永无止境Kaizenis our Way of Life

- 创新决定未来Innovation Defines our Future

- 最佳团队致胜The Best Team Wins

- 赢取股东投资We Compete for Shareholders

在这五个核心的指引下,DBS推动着创新与持续改进的循环。圆环上的4P代表着公司的部署、执行准则,分别是人才(People)、计划(Plan)、流程(Process)以及业绩(Performance)。卓越的人才制定杰出的计划,并依靠世界一流的工具执行以构建可持续的流程,从而实现卓越的业绩。卓越的业绩和高期望值吸引着杰出的人才,如此循环。增长Growth、精益Lean和领导力Leadership是DBS工具的三大支柱。所有这一切都为了一个共同的愿景——成就生命无限潜能Helping Realize Life’s Potential。

丹纳赫投融资情况

截图来源:药融云投融资数据库

随着时间的推移,虽然丹纳赫经历了一系列的收购和资产剥离,运营公司发生了一些变化,但是DBS依然是丹纳赫的指导理念,并以此不断寻求改善,包括对DBS本身的改善。

业务结构

目前,丹纳赫全球业务涉及生命科学、诊断,以及环境与应用解决方案三大板块,在这些科技前沿和富有吸引力的领域拥有众多领先的品牌。

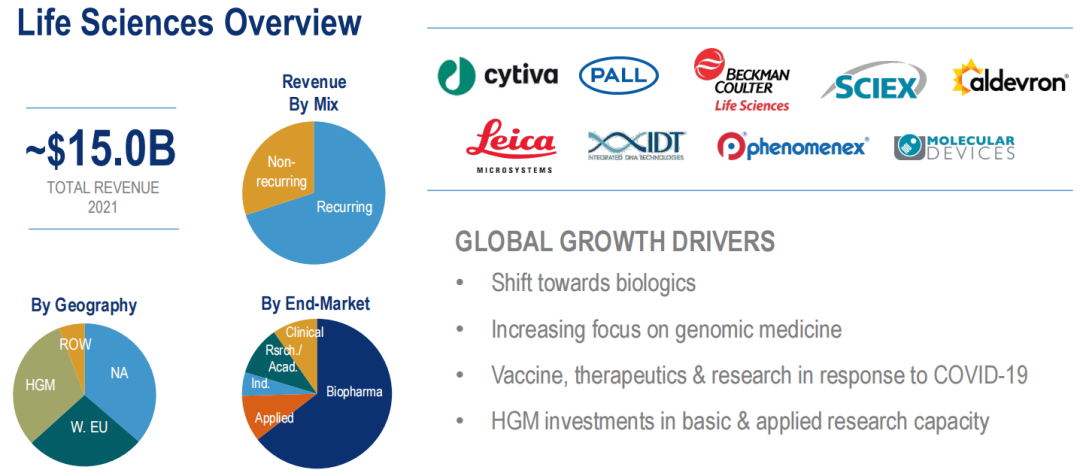

生命科学部门

丹纳赫的生命科学部门提供广泛的仪器和耗材,用于生命科学领域的研究,包括基因、蛋白质、代谢物和细胞,以了解疾病的原因、确定新疗法,以及检验和制造新药和疫苗。丹纳赫于2005年通过收购Leica Microsystems建立了生命科学业务,并通过多次后续收购扩大了业务,包括2010年收购ABSciex和Molecular Devices、2011年收购Beckman Coulter、2015年收购Pall、2016年收购Phenomenex、2018年收购IDT、2020年的Cytiva和2021年的Aldevron。

生命科学部门包括以下业务:

生物工艺:提供色谱仪器和耗材、细胞培养基、一次性技术、开发仪器、填充和完成、实验室过滤和基因组学耗材,以推动和加速疫苗、生物药以及新型细胞和基因疗法的开发和制造。

过滤:涉及过滤耗材和相关硬件系统,包括在生命科学领域提供广泛的过滤和纯化技术、一次性生物反应器和相关配件、硬件和工程系统,用于化学合成和生物药、血制品和疫苗的开发和商业化。在医疗领域,可在医院内提供呼吸回路和静脉过滤器,以控制疾病的传播。在工业领域提供对原材料、工艺流体、和废液的过滤、分离和净化产品。

流式细胞仪、基因组学、实验室自动化、离心、粒子计数和表征:主要产品包括离心机等样品制备设备及耗材、液体处理自动化仪器及相关耗材、流式细胞仪和相关的抗体和试剂、粒子计数和表征仪器,以及和基因组样品制备。

质谱:提供质谱仪以及相关消耗性色谱柱和样品制备提取产品,全球网络可提供实施、验证、培训和维护服务。还提供高性能的生物分析测量系统,包括酶标仪、自动化细胞筛选产品以及相关试剂和成像软件。

显微镜:包括激光扫描共聚焦显微镜、复合显微镜及相关设备、手术和其他体视显微镜以及电子显微镜样品制备产品。

基因组学耗材:定制核酸产品,包括定制DNA和RNA寡核苷酸和基因片段;基因组学技术,包括下一代测序技术、CRISPR基因组编辑技术、qPCR和RNA干扰技术;以及多种癌症以及遗传和传染病的诊断测试产品。

基因和细胞疗法:提供用于基因和细胞疗法、DNA和RNA疫苗以及基因编辑技术的研究、开发和制造的质粒DNA、RNA和蛋白质。

诊断部门

丹纳赫诊断部门提供临床仪器、试剂、耗材、软件和服务,供医院、诊所、参比实验室和其他重症监护机构用于诊疗决策。公司于2004年通过收购Radiometer建立了诊断业务,并通过随后的多次收购扩大了业务,包括2006年的Vision Systems、2011年的Beckman Coulter、2012年的Iris International和Aperio Technologies、2013年的HemoCue、2014年的Devicor Medical Products、2015年的西门子医疗诊断临床微生物业务以及2016年的Cepheid。

诊断部门包括以下业务:

核心实验室-临床:该业务提供领先的生物医学检测仪器、系统和相关耗材,用于评估和分析由体液和细胞组成的样本。生成的信息用于诊断疾病、监测和指导治疗、协助管理慢性病以及评估医院、门诊和诊所中的患者状态。包括电化学检测系统、免疫分析系统、血液分析系统、微生物分析系统,以及自动化系统。

分子诊断:该业务提供生物医学检测仪器、系统和相关耗材,能够在临床和非临床市场上对生物体和遗传疾病进行基于DNA的检测。产品还包括通常用于检测医疗保健相关感染、呼吸道疾病、性健康和病毒学的系统。

紧急护理诊断:该业务提供用于实验室和护理点环境,以快速检测关键参数,包括血气、电解质、代谢物和心脏标志物,以及贫血检测和高灵敏度葡萄糖检测。

病理学诊断:提供用于病理实验室整个工作流程的全套仪器和相关耗材,包括化学和免疫染色仪器、试剂、抗体和耗材;组织包埋、处理和切片仪器及相关试剂和耗材;成像仪器,玻片扫描仪、显微镜和相机;数字存储、共享和分析病理图像的软件;以及微创、真空辅助乳腺活检和病灶切除器械以及乳腺手术定位解决方案。

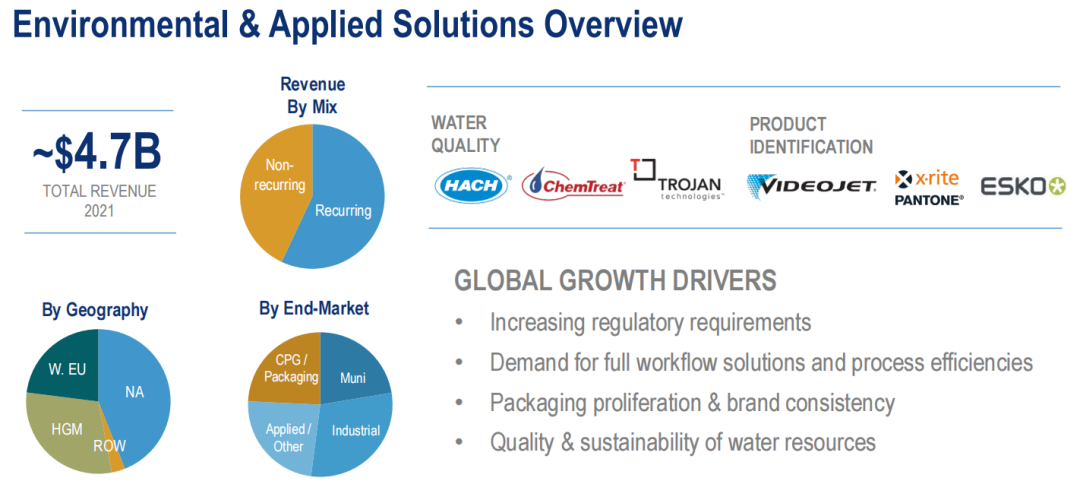

环境与应用解决方案部门

丹纳赫环境与应用解决方案部门的产品和服务旨在帮助保护珍惜资源并确保全球食品和水供应安全。

环境与应用解决方案部门分为水质管理和产品标识两部分业务:

水质:为住宅、商业、市政、工业和自然资源应用领域提供仪器、耗材、软件、服务和消毒系统,帮助分析、处理和管理超纯水、饮用水、工业用水、废水、地下水、水源和海水的质量。丹纳赫于1990年代后期通过收购Dr.Lange和Hach公司进入水质行业。

产品标识:可提供领先的打印机、仪器、软件、服务和耗材,适用于消费品行业、制药业、工业的各种颜色和外观管理、包装设计和质量管理、包装转换、印刷、标记、编码和追溯应用。丹纳赫于2002年通过收购Videojet进入产品标识市场。

业务状况

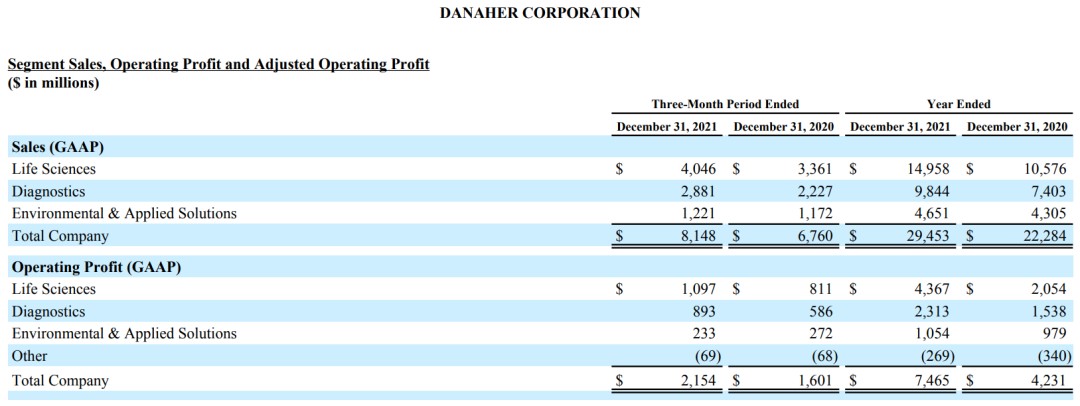

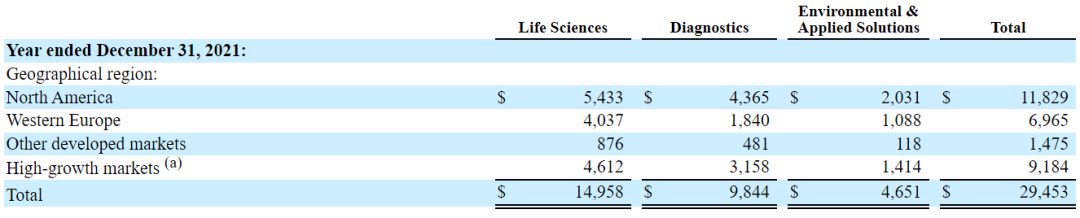

2021年,丹纳赫全年总收入达294.53亿美元,同比增长32%。2021年全年营业现金流为84亿美元,同比增长34.5%。按部门划分,生命科学部门业绩占全年总收入的51%,诊断部门占33%,环境和应用解决方案部门占16%;从地域上看,丹纳赫公司业绩在各地区的分布为:北美40%、西欧24%、其他发达市场5%、高增长市场31%。

注:公司将高增长市场定义为在国内生产总值和基础设施方面长期加速增长的世界发展中市场,包括东欧、中东、非洲、拉丁美洲和亚洲(日本、澳大利亚和新西兰除外),并将发达市场定义为所有高增长市场以外的市场。

- 其中丹纳赫生命科学部门业绩149.58亿美元,同比增长41.5%。主要是由于客户对研发和生产COVID-19相关疫苗和治疗药物的产品需求持续强劲;生物制药和微电子终端市场对过滤、分离和纯化技术服务需求强劲;但部分被航空航天终端市场的需求疲软所抵消。从地域上看,以北美、西欧和中国为首的所有主要地区对该部门产品的需求都有所增加。丹纳赫在2020年3月对Cytiva的收购以及2021年8月对Aldevron的收购扩大了公司业务,提供了额外的增长动力,2021年,Cytiva的业务收入达到了约60亿美元,远高于收购前的30亿美元。该部门2021年业绩在各地区分布为:北美36%、西欧27%、其他发达市场6%、高增长市场31%。

- 诊断部门业绩98.44亿美元,同比增长33%。主要由于疫情相关封闭和限制的缓解,个人对医疗机构的访问得以恢复,非COVID-19诊断业务均有所增长;化学和免疫分析产品线需求持续增长;COVID-19检测业务继续增长,产能增加;血气分析仪相关耗材需求持续强劲,但由于丹纳赫2020年与COVID-19相关的血气仪器需求强劲,导致仪器销售同比下降,部分抵消了这一增长。2021年,Cepheid的业务收入约35亿美元,是2019年的3倍多。从地域上看,大多数主要地区的对诊断产品的需求强劲。该部门2021年业绩在各地区分布为:北美44%、西欧19%、其他发达市场5%、以及高增长市场32%。

- 环境和应用解决方案部门业绩46.51亿美元,同比增长8%。由于2021年COVID-19疫情影响逐渐缓解,市场对于消耗品、设备的需求逐渐复苏,丹纳赫该部门水质业务和产品标识业务均有所增长。该部门2021年业绩在各地区分布为:北美44%、西欧23%、其他发达市场3%、高增长市场30%。

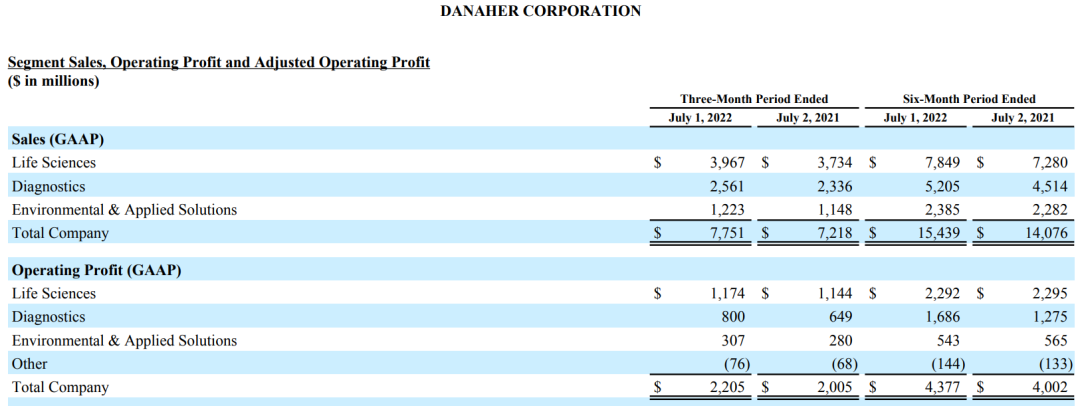

2022年上半年,丹纳赫总收入达154.39亿美元,同比增长9.5%。

其中,2022年上半年生命科学部门业绩78.49亿美元,同比增长8%,占总收入的51%;诊断部门业绩52.05亿美元,同比增长15.5%,占总收入的34%;环境和应用解决方案部门业绩23.85亿美元,同比增长4.5%,占总收入的15%。截至2022年7月1日,丹纳赫持有约40亿美元的现金和现金等价物。

丹纳赫在中国

中国作为丹纳赫的高增长市场区域的重要组成部分,正领跑核心业务增长。2021年全年,丹纳赫中国营收达40亿美元,同比增长超30%,约占高增长市场的43.6%,占集团全球总收入的13.6%。丹纳赫致力于在中国打造一家以本土创新为驱动的跨国集团公司。丹纳赫中国总部位于上海,其主要运营公司在中国均设有分支机构、制造工厂及研发团队,汇集8000余本土人才,以创新的、国际领先的本土化解决方案服务中国市场。目前,丹纳赫已在中国投资建立了14家制造基地,近20支研发团队。与此同时,丹纳赫已有数十个研发项目从中国走向世界,惠及全球。

2021年3月,丹纳赫诊断平台中国研发及制造基地在苏州正式奠基动工。这是丹纳赫进入中国以来最大的一笔单体投资,总投资超过1亿美元。该制造基地将由丹纳赫旗下贝克曼库尔特诊断、雷度米特、合美康、赛沛四家公司联合运营,致力于快速诊断仪器和试剂的研发、生产和销售。

结 语

“并购之王”、“精益管理大师”,这是业界对丹纳赫的印象。纵观丹纳赫的发展路径,有一些点确值得国内一些企业借鉴:保持适当规模,适时拆分以保持灵活性;并购时首先考虑目标市场,再去评估标的公司;“去中心化”,为子公司“赋能”而非强行整合。现在,作为“全球科学与技术的创新者”,丹纳赫依然在不断寻求新的机遇和改善,就像当初蒙大拿州的那条溪流,奔腾不息、不断向前。

此文仅用于向医疗卫生专业人士提供科学信息,不代表平台立场

参考:

NMPA/CDE;

药融云数据库,vip.pharnexcloud.com/?zmt-mhwz;

FDA/EMA/PMDA;

丹纳赫公司公开披露(正文图片除标注外,均来自企业官方);

https://www.danaher.com/;

Danaher Overview2021,https://filecache.investorroom.com/mr5ir_danaher/725/Danaher%20Overview%202021.pdf;

丹纳赫:在苏州自贸片区,撬动全球创新布局;

“专精特新”的并购之王:丹纳赫与他的DBS;等等。

<END>

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论