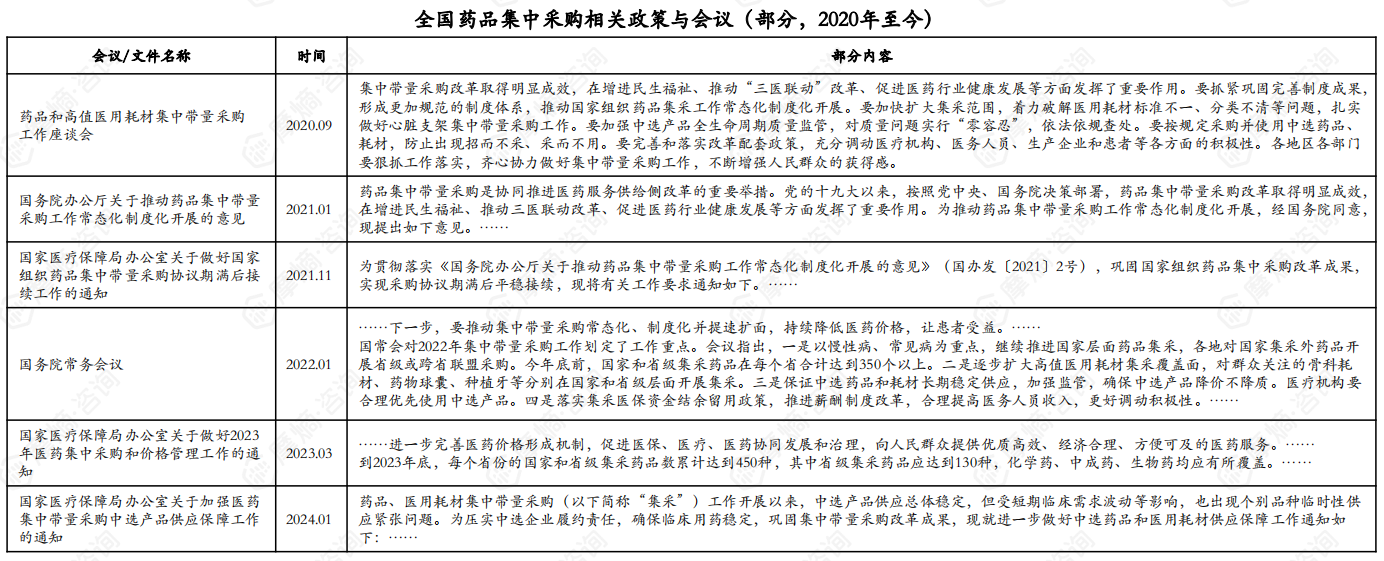

药品集中采购通过“招采合一、量价挂钩”的方式,显著降低用药负担。摩熵医药咨询发布《国家药品集采跟踪报告:前9批次集采回顾与展望》报告,通过回顾国家集采规则变化与采购结果,结合续采变化情况,探索国家药品集中采购对医药行业的影响,为企业应对后续集采/续接提供数据支持。

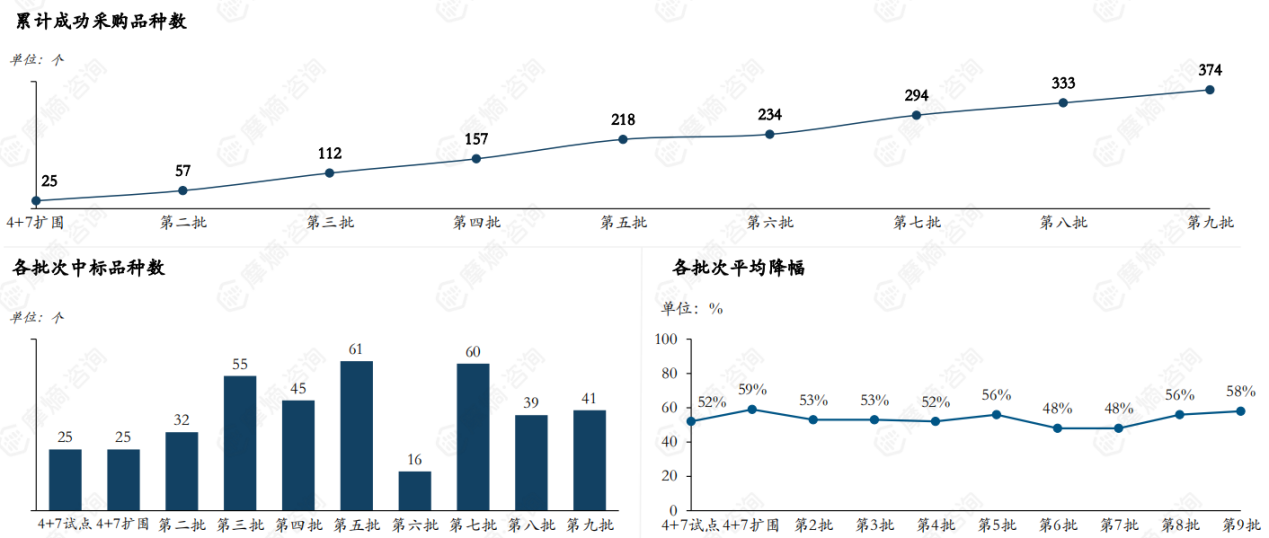

· 目前已完成9批国家药品集中采购,成功招采了374个品种

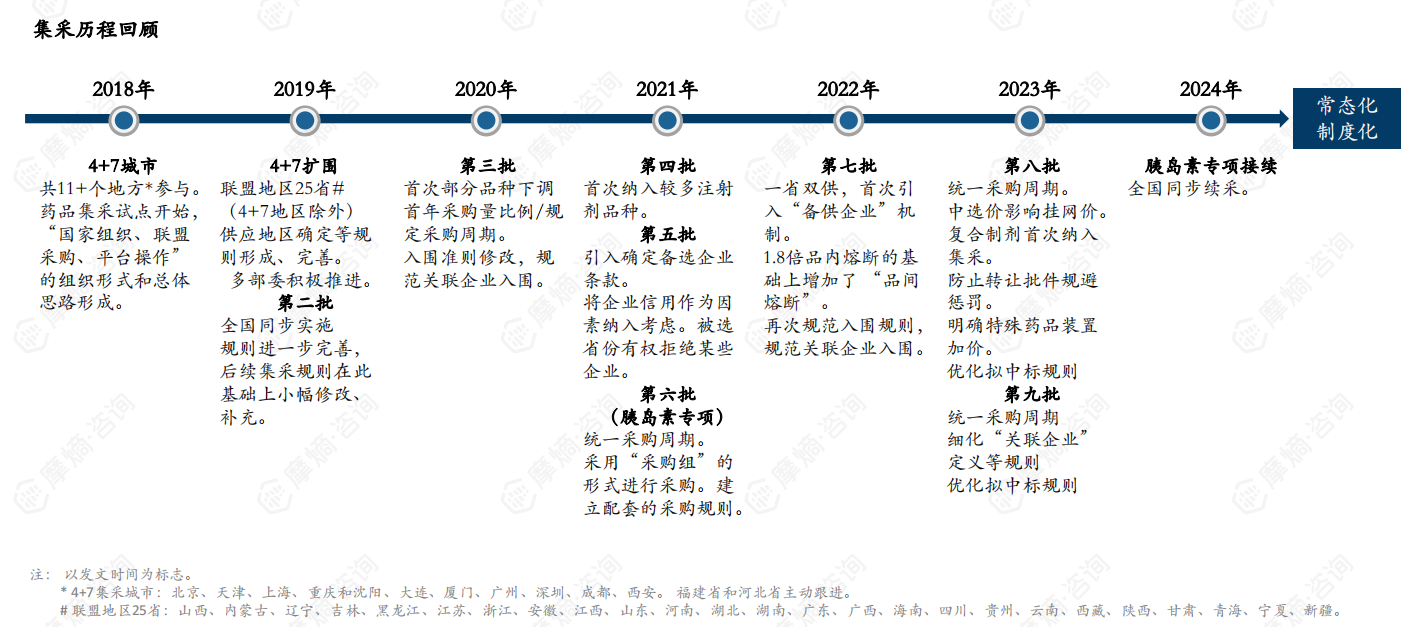

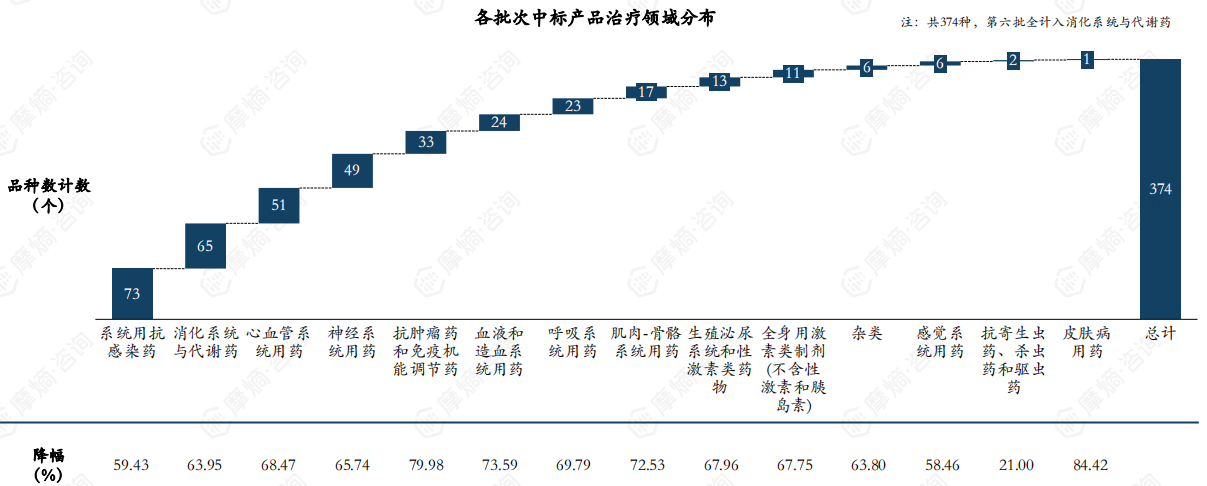

自2018年试点以来,我国已开展了9批10轮国家药品集中采购,成功招采了374个品种1600多个中选厂家品规,其中国产仿制药占比高达96%。已覆盖14个治疗领域,各批次的平均降幅在48%-59%之间,显著减轻患者用药负担。

· 集采规则不断完善,保证供应、缩小价差、防范围标串标

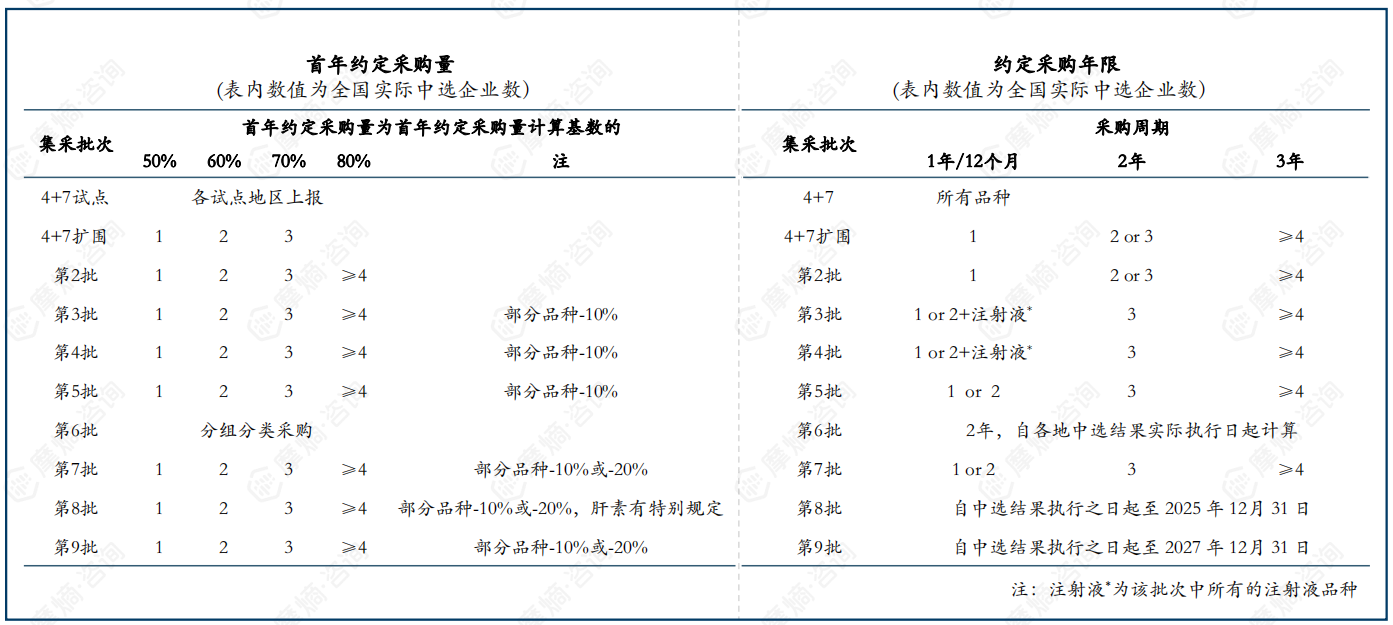

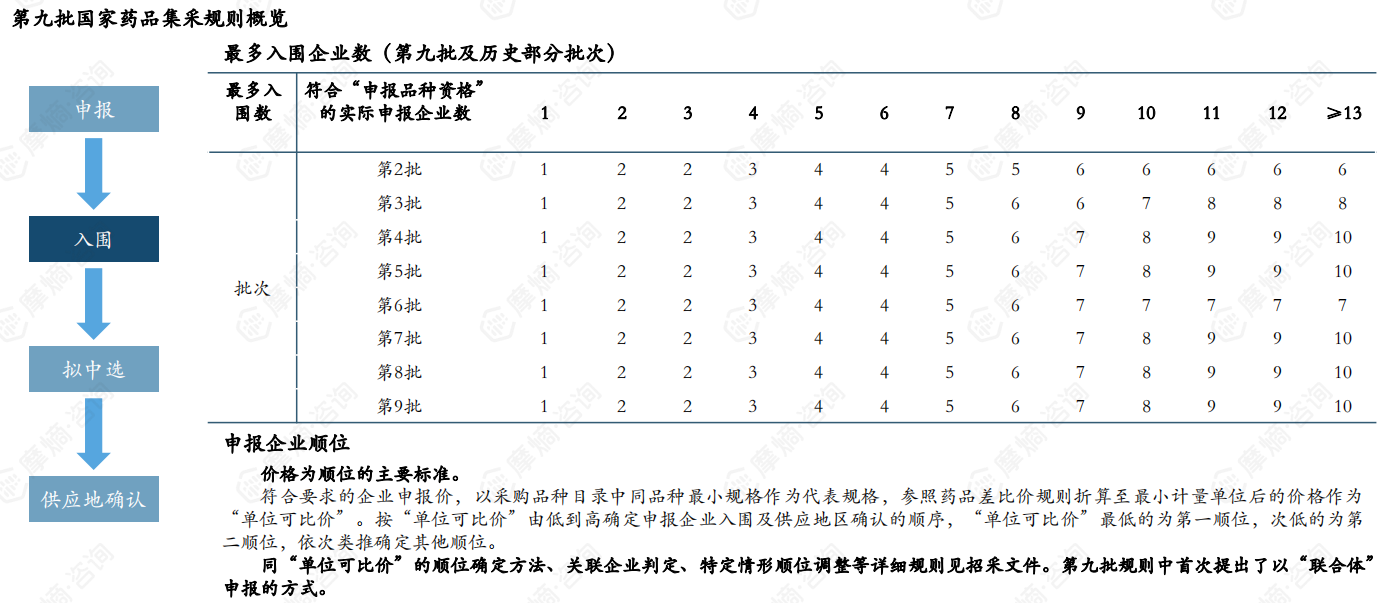

从第四批国采开始,基本稳定在全国参与,最多允许10家企业中选,4家及以上企业中选的品种采购周期为3年(第九批延长至4年),4家及以上中选的共享约定采购量的80%。

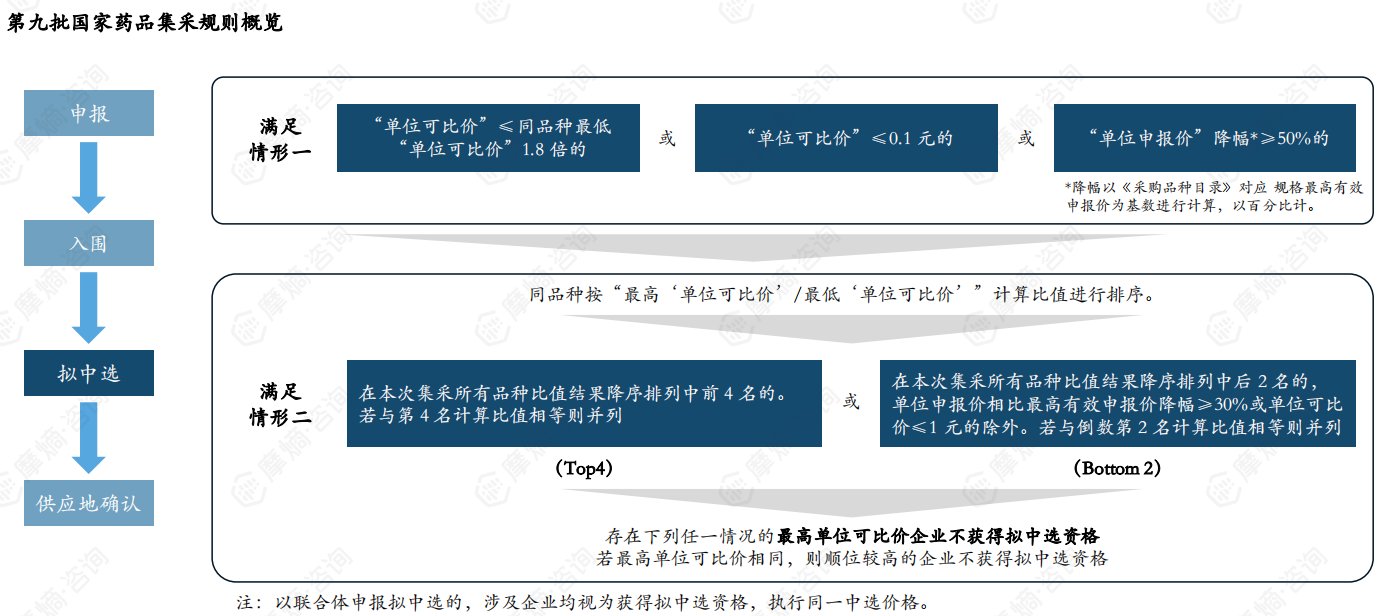

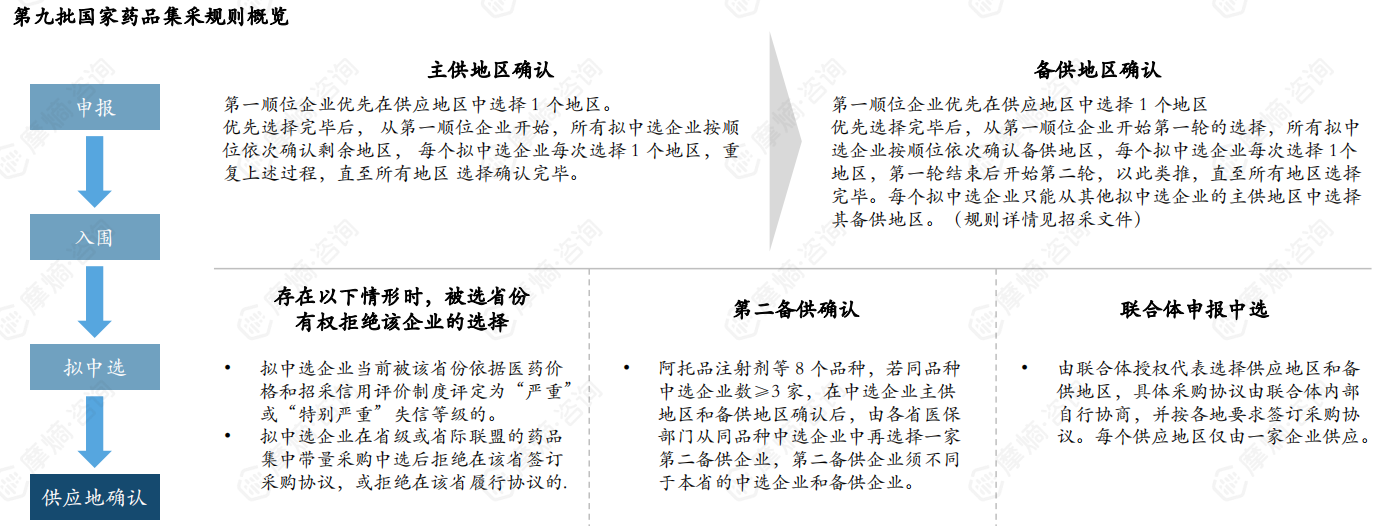

第七批国采开始引入“Top6” 淘汰机制进行品间熔断,以及开启“一省双供”;第八批国采增加第二备供企业(针对部分品种),形成一主两备供应格局;第九批国采新增“Top4 + Bottom2”淘汰新规,以及接受联合体投标等。

· 集采接续工作是推动集中带量采购常态化制度化运行的重要环节

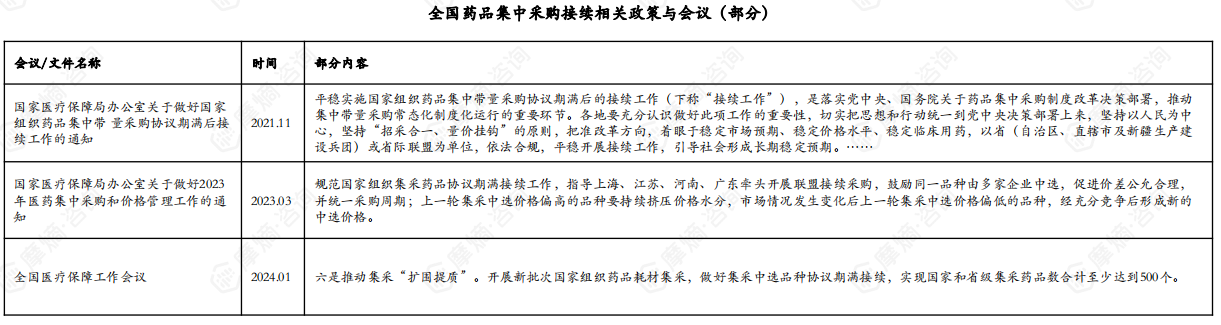

所有国采到期品种均需开展接续,以省(自治区、直辖市及新疆生产建设兵团)或省际联盟为单位开展接续工作,三种续约方式——询价、竞价和综合评价各有优劣,目前各省份均在积极探索。2024年,已开展了十三省(区、兵团)联盟药品集中带量采购、全国药品集中采购胰岛素专项接续等多批集采接续采购工作,规则进一步完善,联盟采购的规则也更加灵活。充分考虑上一轮集采的中选价格与目前的市场情况。

· 第10批集采展望:62个品种入围厮杀,采购周期内可每年一签

第10批国家药品集采将于2024年12月12日进行报价,纳入62个品种共135个品规,其中,注射剂多达35个,占比超过一半。这些入围产品涵盖了多个治疗领域,包括肿瘤、呼吸系统等重大疾病用药。

一、背景与规则:常态化制度化集采推进医药服务供给侧改革

1. 药品集中带量采购是协同推进医药服务供给侧改革的重要举措,多部门协同推进

药品集中采购通过“招采合一、量价挂钩”的方式,显著降低虚高价格,减轻群众负担,是增进民生福祉的重要工程;也起到净化行业生态环境、促进产业转型升级的作用,减少医药企业不注重产品创新、质量和成本控制,过度依赖销售渠道的情况。

2. 常态化、制度化、提速扩面、平稳接续、加强供应保障等是当前的热点词

3. 全国药品集中采购自2018年开始试点,如今已步入常态化运行

4. 采购量与实际中选企业数、品种相关,近几批的采购周期不再与中选企业数或品种关联

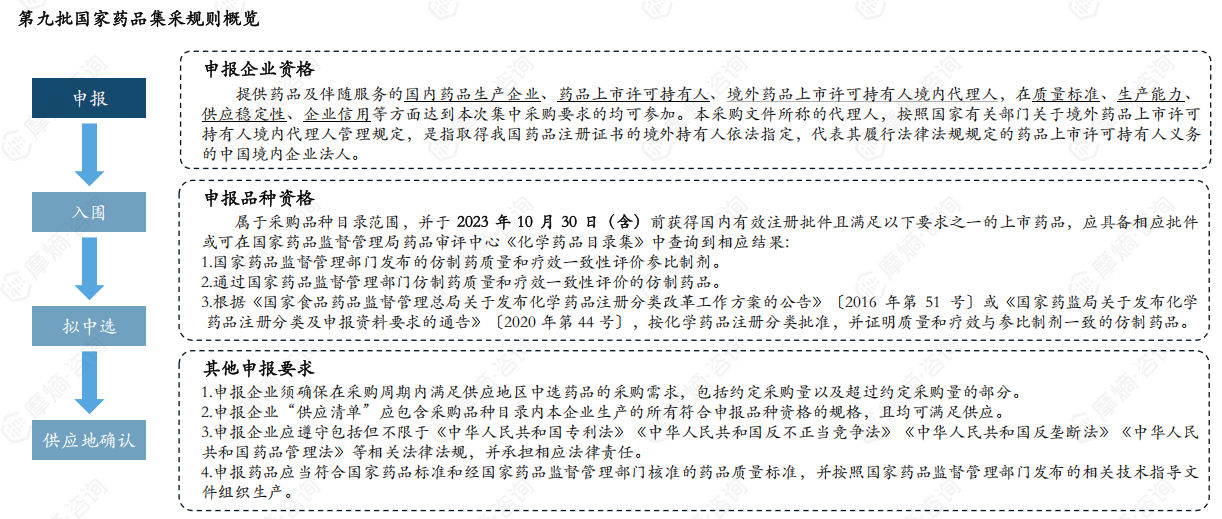

5. 申报资格强调药品质量、供应稳定、企业信用

6. 申报价为入围的主要标准,第九批规则进一步规范了关联企业的定义及顺位调整方式

7.“Top 6”价差淘汰机制进一步优化,第九批药品集采首次使用“Top 4+ Bottom 2”

8. 国家组织药品集中采购自2018年开始试点,现已日渐成熟,累计成功采购药品达374种

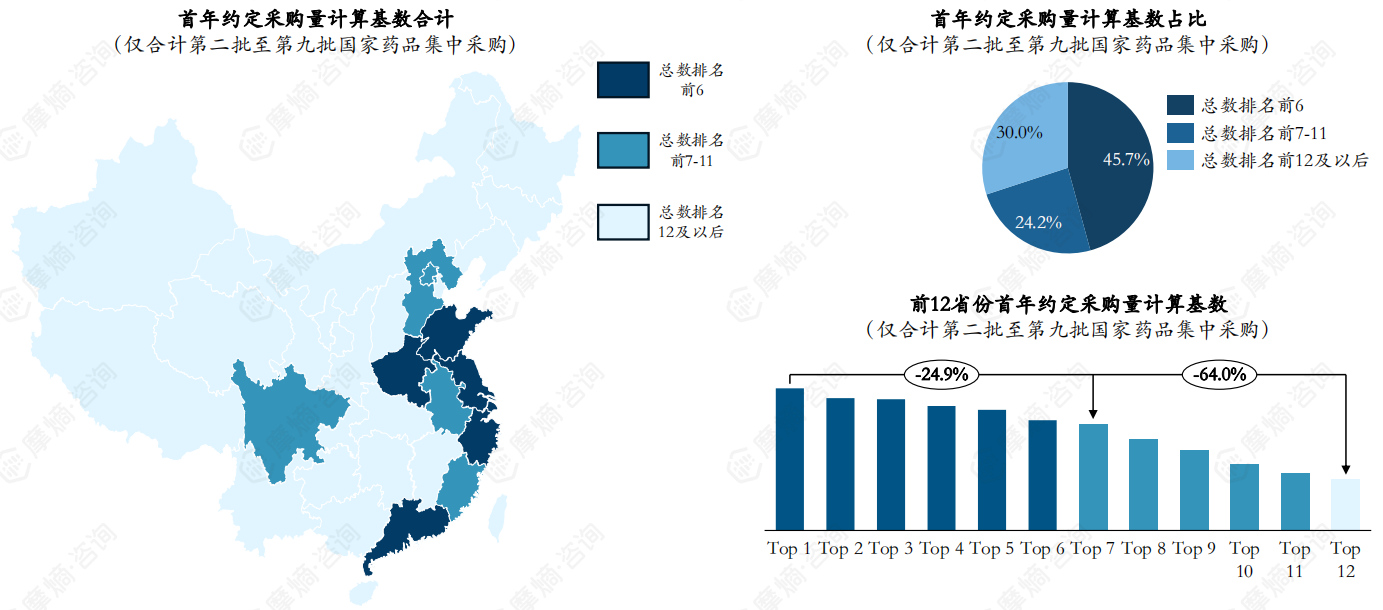

9. 首年约定采购量排名靠前省份集中在东部,省份间首年约定采购量有一定差异

二、采购结果:盘点历史集采结果,集中采购成效显著

1. 中标数与降幅

截至第九批,全国药品集中采购已累计成功采购药品达374种。

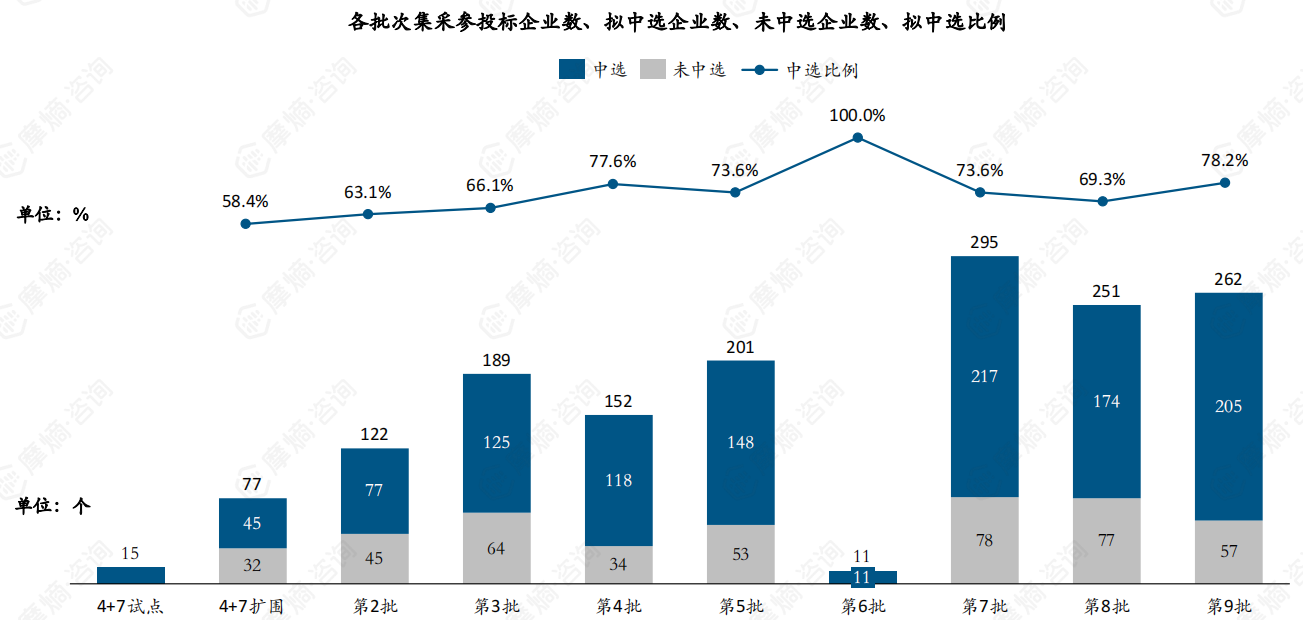

2. 中标企业概览

近年来企业拟中选比例较稳定,第九批集采中平均每个品种有6.5家企业拟中选。

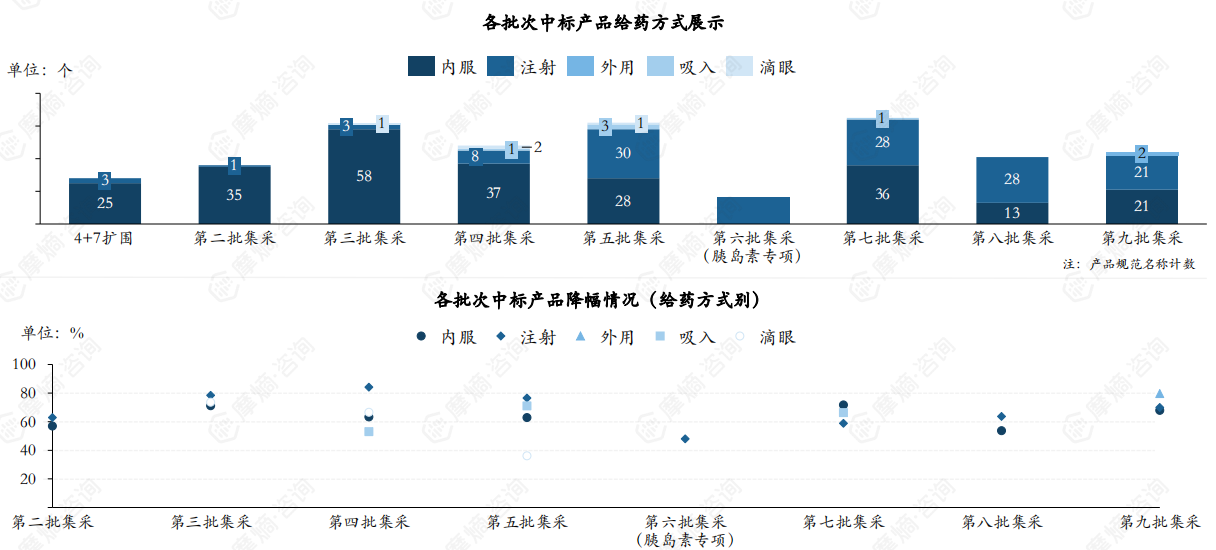

3. 给药方式分布

自第五批集采后,注射类给药产品采购占比增大,各类给药方式批次间降幅较稳定。

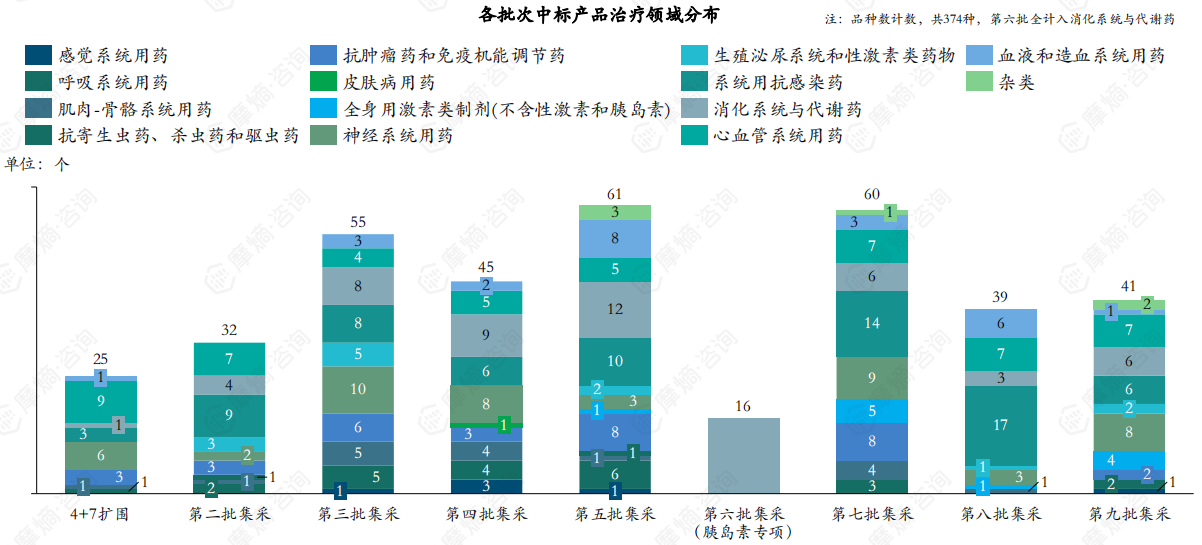

4. 治疗领域分布

国采中标品种已覆盖14个治疗领域。

常见病与慢性病用药为主要采购对象。

5. 流标品种情况

集采常态化后各批流标品种较少,企业参与度高。至第九批国家组织药品集中采购,共有12次流标品种。流标产品主要为口服常释剂型。仅一个注射剂流标,为“4+7试点”中的阿奇霉素注射剂,其在后续的第五批国家集采中成功采购。

再次招标的品种中,大部分(9个)在后续批次中中标。仅1个品种在后续的采购中再次流标,即左炔诺孕酮口服常释剂型。两个品种在流标后未再次进入国采。

三、采购接续:充分考虑历史情况,续采规则更为灵活

集采接续工作是推动集中带量采购常态化制度化运行的重要环节。

协议期后的接续工作关系到稳定市场预期、稳定价格水平、稳定临床用药。药品集中采购招标后仍可能有满足采购条件的药物上市,竞争格局有一定的变化。生产成本发生变化。

目前已有多种类型的集采接续采购,例如近期进行的十三省(区、兵团)联盟药品集中带量采购与全国药品集中采购文件(胰岛素专项接续)等。

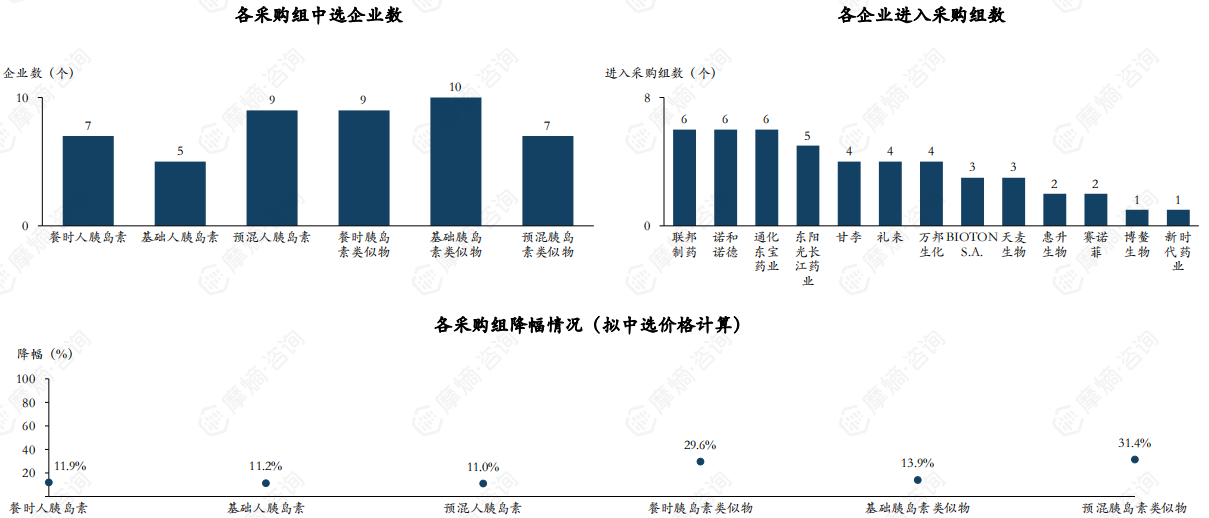

1. 十三省(区、兵团)联盟药品集中带量采购

规则充分考虑品种在国采时竞争是否充分、降价是否到位等因素。

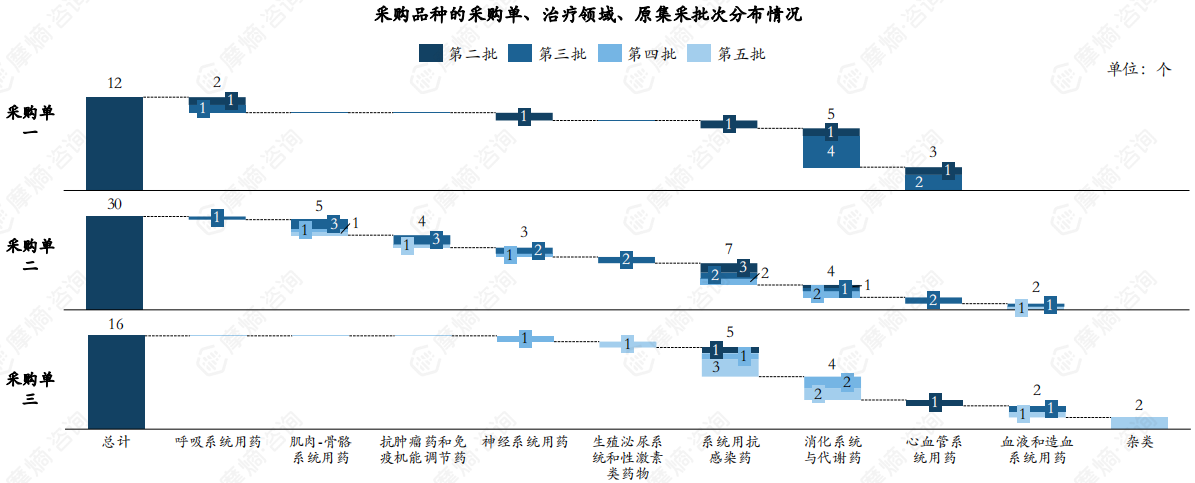

采购涉及10个治疗领域,系统用抗感染药、消化系统与代谢药采购品种最多。

购品种情况:本次共采购58个品种药物。区分采购单一、采购单二、采购单三分别进行集中带量采购。

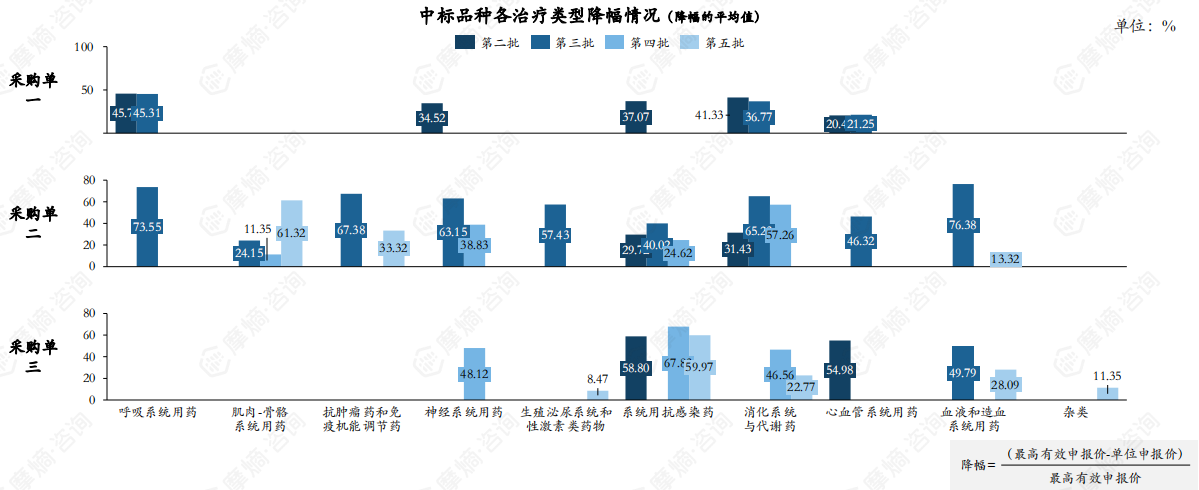

中标产品价格降幅显著,抗肿瘤药和免疫机能调节药降幅最高。

采购品种降幅情况:本次共采购的58个品种中,克拉霉素口服常释剂型流标。采购单间对比,采购单一降幅较为温和,采购单二的降幅最高。

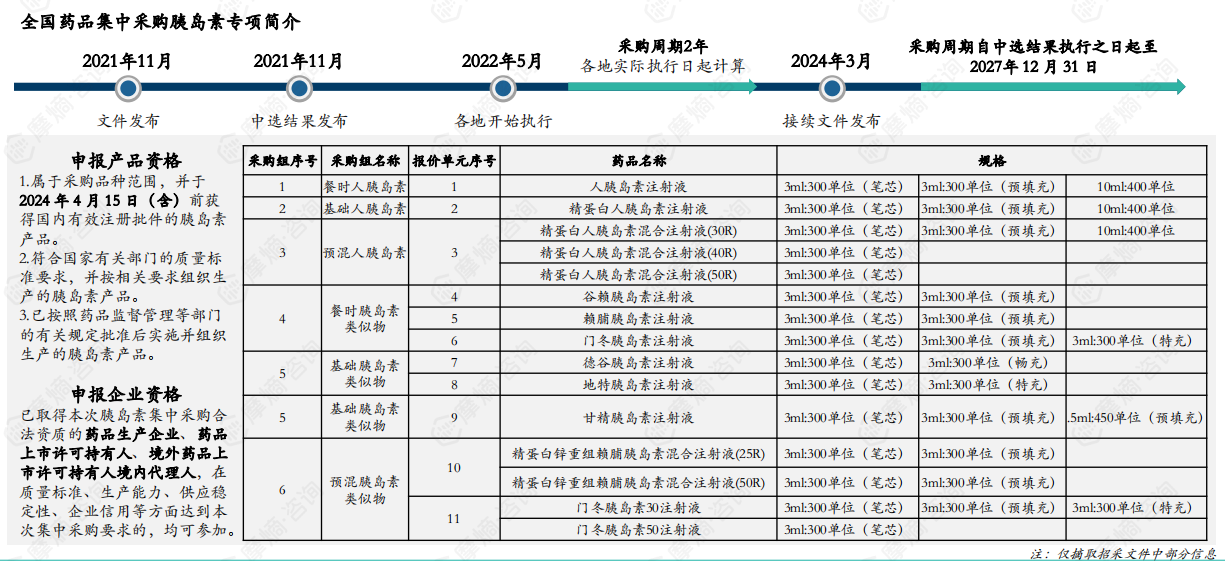

2. 全国药品集中采购胰岛素专项接续

首次进行国家药品集中采购接续,采购周期更长,采购量更大,规则进一步优化。

申报产品排名规则与入围规则无大变化。

(1)申报产品排名规则

同采购组内,企业按报价单元,以 3ml:300 单位(笔芯)规格为代表品进行申报。同采购组内,申报产品按申报价由低到高确定申报排名,申报价最低的为第一名,次低的为第二名,依次类推 确定其他排名。

同采购组内,申报产品的申报价相同时:未被任一省(区、市)依据医药价格和招采信用评价制度评定为“中等”、“严重”或“特别严重”失信等级企业的产品优先;本次胰岛素集中采购首年采购需求量大的产品优先。同报价单元同企业多个规格的所有产品首年采购需求量合并计算(以各地报送数据为依据);首次获得国内药品注册批件时间在前的产品优先(以申报产品首次获得国家药品监督管理部门批准日期为依据);承诺供应国内市场产能较大企业的产品优先(产能以企业在“国家医保服务平台”中承诺且提交的总产能为依据)。

(2)竞价入围规则

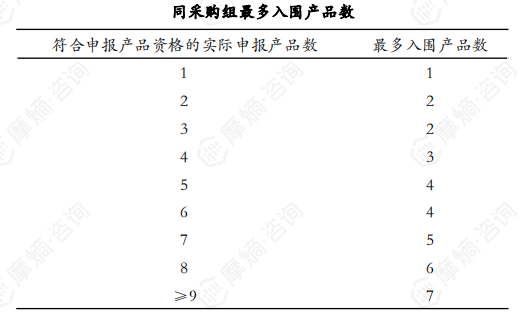

同采购组申报价不高于最高有效申报价的产品,根据“11.申报产品排名规则”排序,按“表同采购组最多入围产品数”要求的“符合申报产品资格的实际申报产品数”与“最多入围产品数”的关系,确定入围产品。

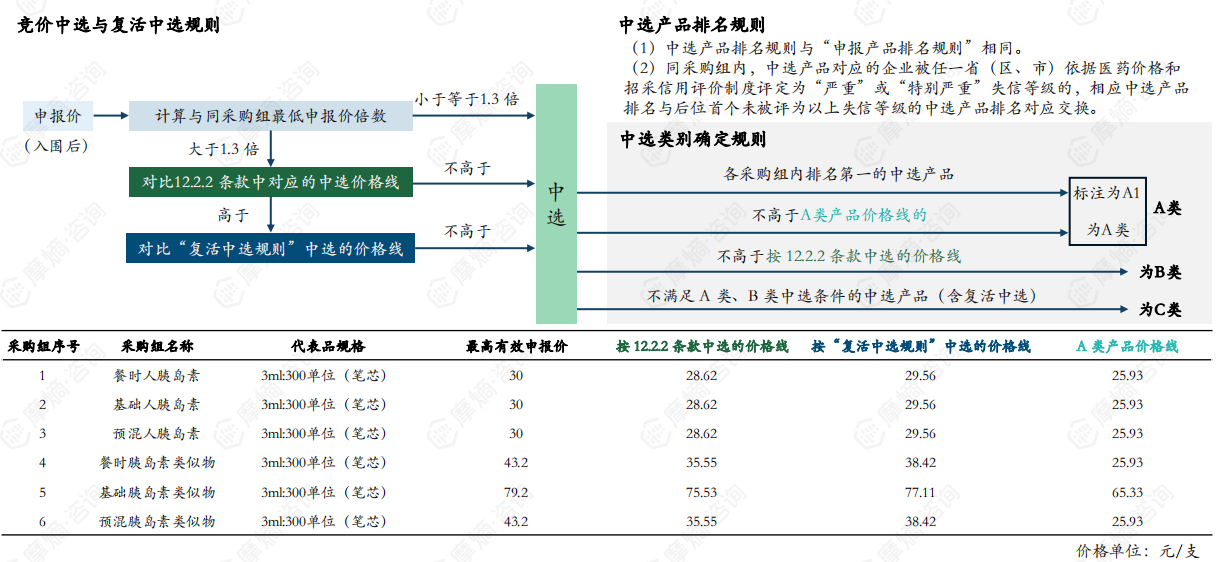

本次采购设计多级价格线,分入不同中选类别,而非比价中选。

中选产品排名规则:

(1)中选产品排名规则与“申报产品排名规则”相同。

(2)同采购组内,中选产品对应的企业被任一省(区、市)依据医药价格和招采信用评价制度评定为“严重”或“特别严重”失信等级的,相应中选产品排名与后位首个未被评为以上失信等级的中选产品排名对应交换。

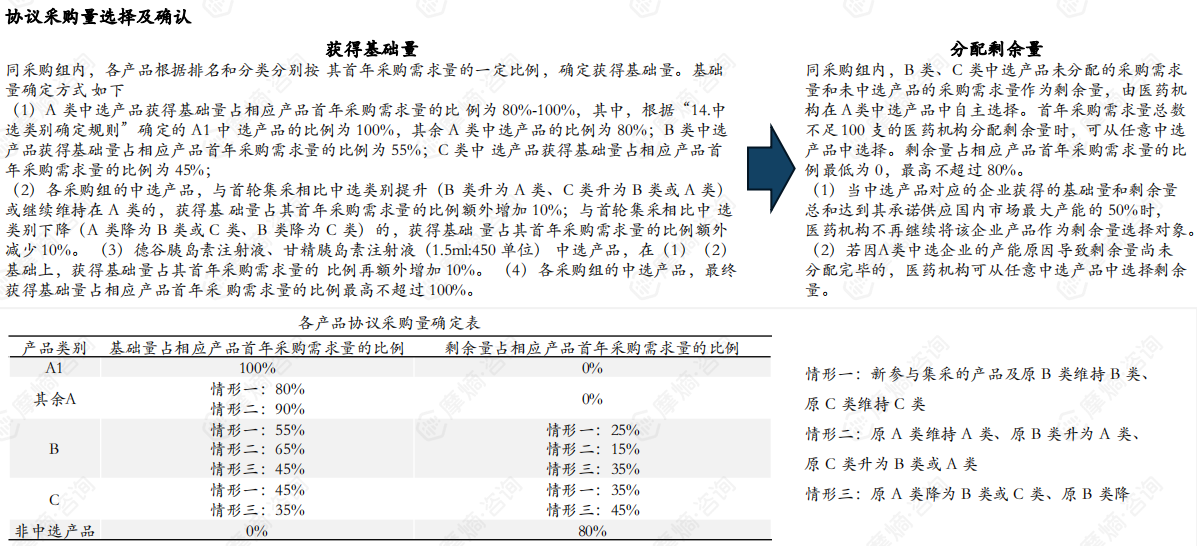

基于不同中选类别,分配不同采购量。

采用价格线分产品类别,各企业拟中选价与各类价格线相近。

原采购批次时,竞争格局有一定变化,各企业的竞争策略也不尽相同。

四、总结与展望:常态化集采下,企业竞争策略更为重要

· 常态化、制度化的药品集中采购深刻影响着我国仿制药的价格形成体系

常态化进行的药品集中采购。2021年《国务院办公厅关于推动药品集中带量采购工作常态化制度化开展的意见》就明确提到按照保基本、保临床的原则,重点将基本医保药品目录内用量大、采购金额高的药品纳入采购范围,逐步覆盖国内上市的临床必需、质量可靠的各类药品,做到应采尽采。近年来基于竞争格局、市场情况,每年都组织进行国家药品集中采购。

对于市场规模较大的品种,通常是各大仿制药企业关注的重点。若仿制技术壁垒有限(即通过一致性评价的技术),则市场可能较快达到竞争充分的状态。进入集中采购就难以避免。

制度化进行的药品集中采购。药品集中采购的规则与奖惩措施不断完善,确保采购的公平公正。

深刻影响我国仿制药价格形成体系。药品集中采购采用的是招采合一,量价挂钩的方式。带量采购,以量换价。较低的中标价对应着较大的使用量,在药品用药需求无明显变化的情况下,将压缩未中标产品的使用需求。

招采合一,保证使用。2021年《国务院办公厅关于推动药品集中带量采购工作常态化制度化开展的意见》就明确提到医疗机构应根据临床用药需求优先使用中选药品,并按采购合同完成约定采购量。达到中标产品的确保优先使用。另外,各地的挂网规则也影响了其余产家产品的挂网与价格。

创新药或迎来机遇。创新药受药品集中采购的影响较少。通过新给药途径、剂型对儿童等特殊人群设计的药物通常竞争强度较小,进入集中采购的可能性也较小。

仿制药的竞争策略需要充分考虑。 若产品大概率会进入集采,可能在产品开发时需要更注重工艺技术的成本。

院外市场的重要性加强。院内市场的监管力度较大,院外市场存在一定空间。

以上内容均来自摩熵咨询{国家药品集采跟踪报告-前9批次集采回顾与展望},如需查看或下载完整版报告,可点击!

想要解锁更多药品信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论