因气候变化,现目前正为呼吸道感染性疾病高发期。在这时期,流感、肺炎、支气管炎等呼吸道疾病的发病率显著上升,给患者带来了严峻的健康挑战。呼吸系统疾病因其常见性及多发性使得市场对常用药物的需求增加。

本文将深入分析呼吸系统用药物市场的现状,包括市场规模、主要用药及竞争格局等,预估下半年发展趋势,以期为行业参与者提供有价值的参考。

销售格局

(1)院端销售情况

呼吸系统多为病毒感染。中国肺炎研究咨询显示,全国平均每年光与流感相关的呼吸系统疾病超额死亡就有8.8万例,占所有呼吸疾病死亡的 8.2%。

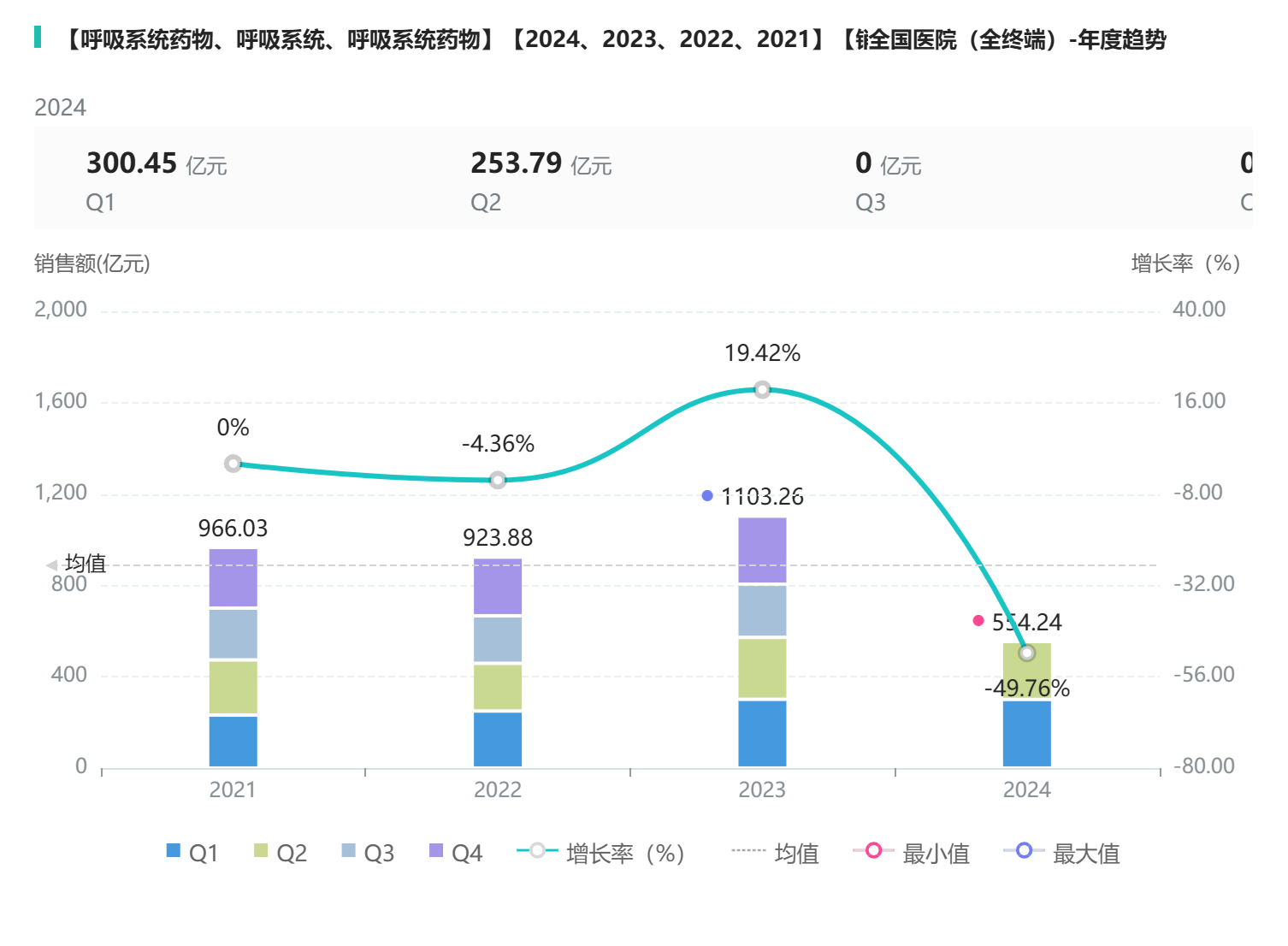

通过摩熵医药数据库查询呼吸系统用药,导出2021年到2024上半年的院端销售数据分析。在2021到2022年间院端销售额变化浮动不大,2023年院端销售额对比2022年上升19.42%。通过观察2024H1的数据预估2024年全年销售额可与2023年持平。

截取三年间疾病高发期数据,2012年到2023年间Q1销售额逐步增长,近两年第一季度销售额都破300亿元,2024年Q1销售额较2023年仅下降0.22%。

从用药类型看,呼吸系统常用药中中成药占比较大,占52.93%,化学药或生物药仅占47.07%。

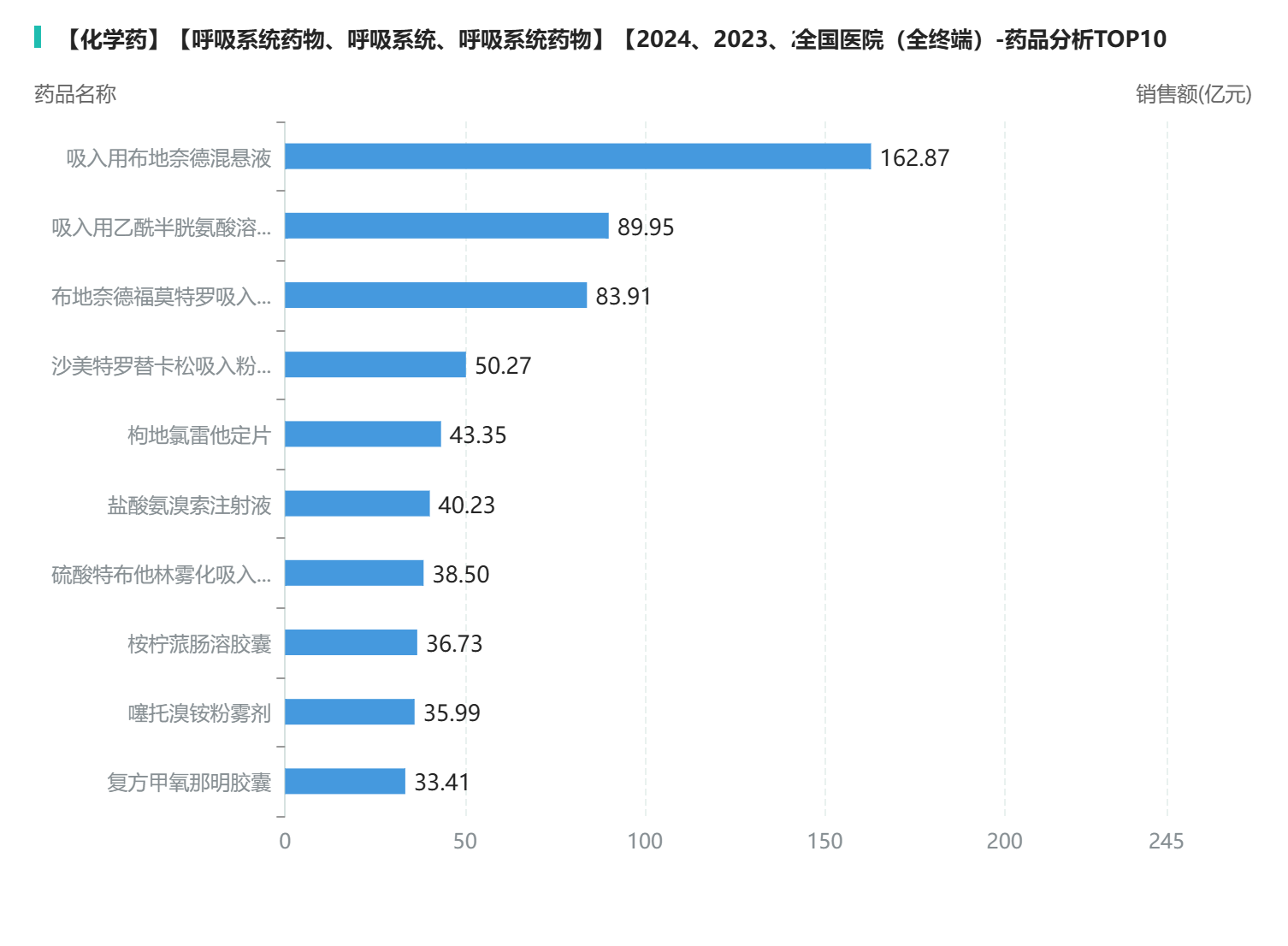

全终端化药销售top10中,主要以吸入剂为主,占44.12%。其中吸入用布地奈德混悬液以162.87亿元的销售额断层第一。吸入用乙酰半胱氨酸溶液和布地奈德福莫特罗吸入粉雾剂(Ⅱ)以近90亿元销售额位居榜二榜三。

中成药销售额top10榜单中,喜炎平注射液销售额将近百亿,其二其三分别为苏黄止咳胶囊和蒲地蓝消炎口服液。

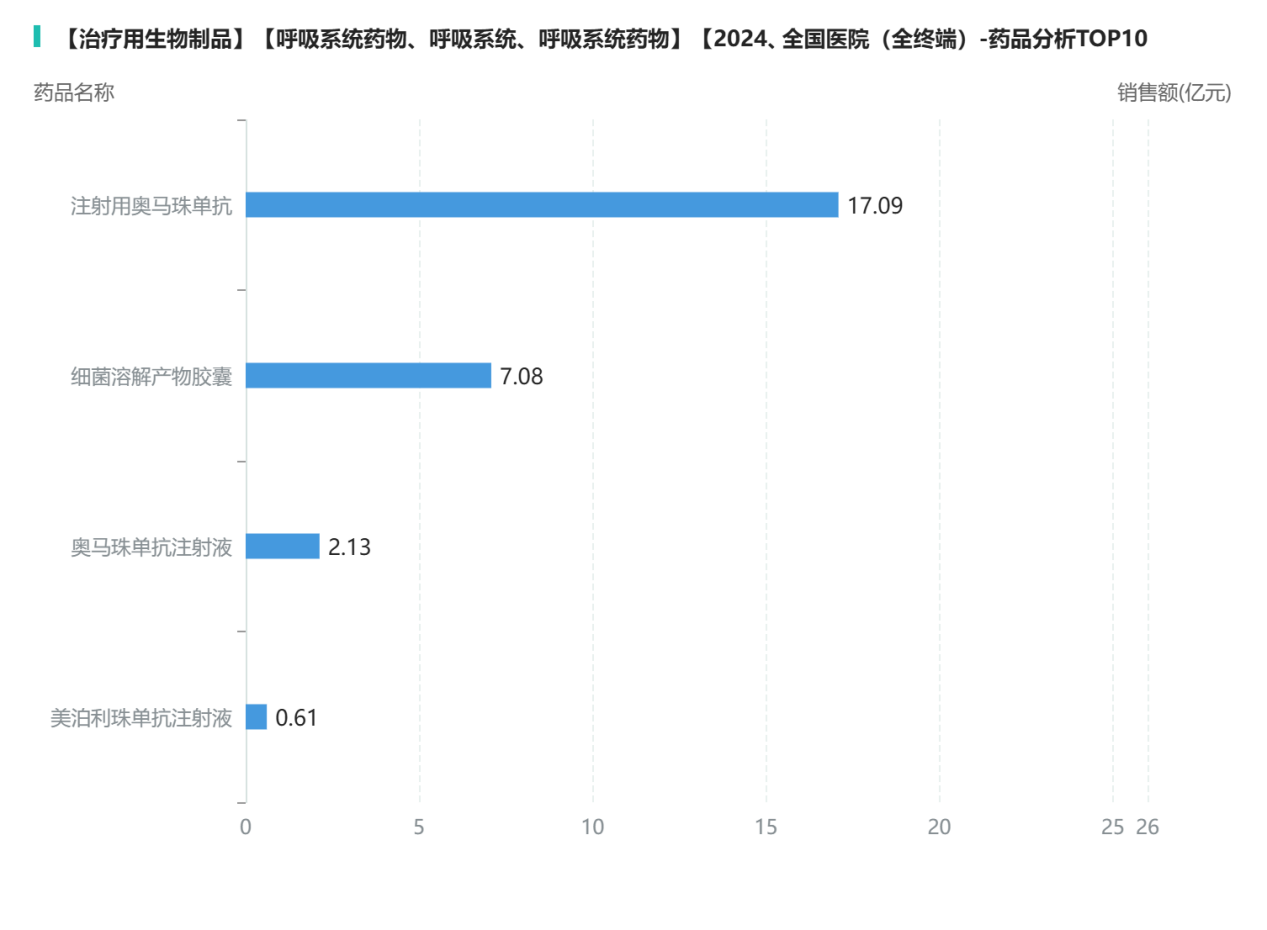

呼吸系统用药中治疗用生物制品较少,主要以注射剂为主,各药品销售额如下图所示。

(2)全国药店零售情况

呼吸系统常用药在全国药店零售端销售额浮动较大,在2022年增长率最高,较2021年增长39.68%。2023年较2022年降低17.99%。2024H1销售额已达2023年的50.55%,预计整年可与2023年销售额持平。

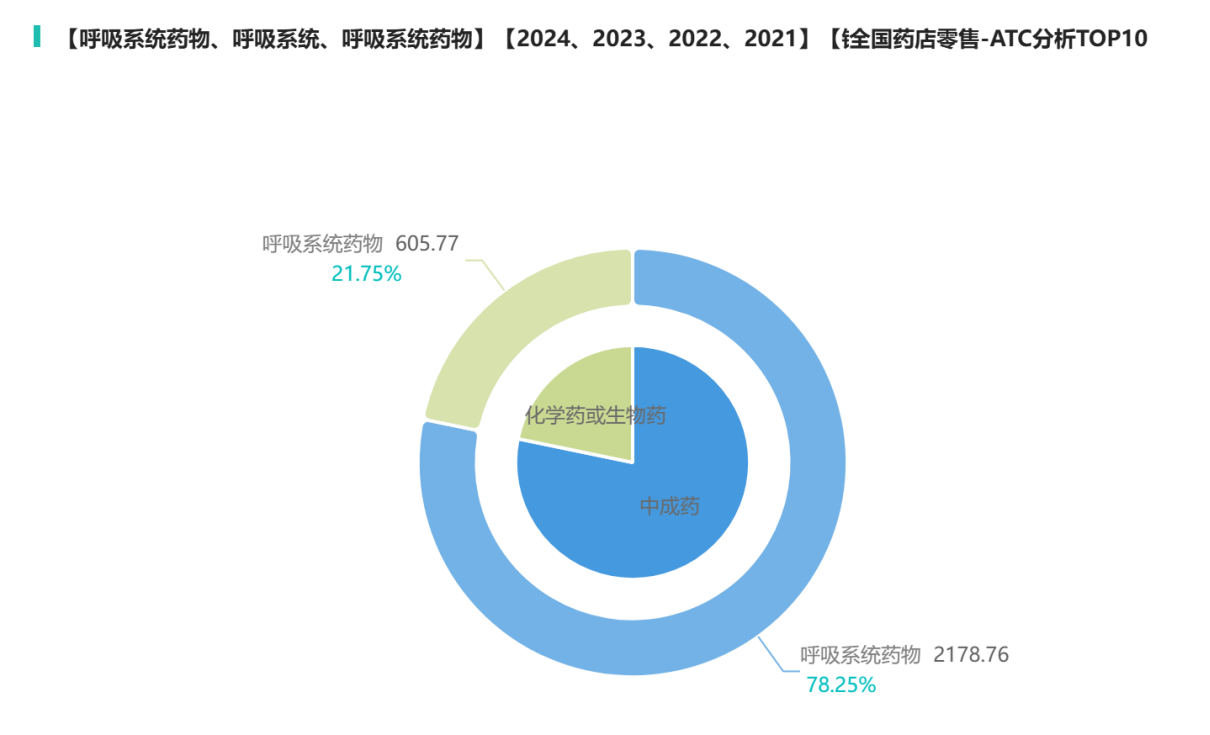

与院端用药类型情况一样,全国零售端中成药占比较大,在该销售渠道占比近8成。

总结

总的来说,呼吸系统疾病的规律性高发不仅促进了相关药物市场的增长,也推动了制药企业在研发和创新方面的积极探索。中成药占比较大,面对不断变化的市场需求,企业需灵活调整策略,以满足患者的需求和提升市场竞争力。同时,随着公共健康意识的提升,未来呼吸系统常用药物的市场前景将愈加广阔。通过紧密关注市场动态和政策变化,企业应把握机遇,在这个充满挑战的环境中争取立于不败之地。

<END>

想要解锁更多药物研发信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论