1. 胃癌药物市场发展历程

胃癌是全球及我国新发癌症第五位,发病率及死亡率均位居前列,靶向治疗和免疫治疗联合化疗正在成为晚期转移性胃癌的一线治疗标准。在这过程中,基于胃癌的药物研发进展一直稳步前进。

2002年曲妥珠单抗进入我国市场,2010年针对胃癌的靶向治疗正式确定,与此同时其他治疗药物市场也在不断发展。2014年VEGFR2药物—甲磺酸阿帕替尼基于转移性胃癌在中国首次上市;2018年PD-(L)1药物在国内上市;因曲妥珠单抗专利到期,2020年其生物类似药在我国相继上市;近年来ADC药物在HER2阳性胃癌治疗领域蓬勃发展。至此,近二十年间针对胃癌的三种靶向&免疫手段确定了基调。

2. 胃癌诊疗指南及药物市场竞争格局分析

(1)HER2靶向治疗市场

2010年TOGA研究首次证明曲妥珠单抗结合化疗可以延长患者生存期,开启了胃癌HER2靶向治疗时代。曲妥珠单抗是基础治疗方案中一线治疗标准的首要选择。

在2019-2023年间,从曲妥珠单抗销售额仅于2020年有所下降,增长率-7.13%;2023年其研发市场中罗氏市场份额最大,为59.7%,具体如图1所示:

图1. 2019-2023年国内销售额和各研发企业市场份额

除开曲妥珠单抗以外,ADC药物近年来正引领HER2阳性晚期胃癌精准治疗。多款创新ADC药物,诸如维迪西妥单抗、德曲妥珠单抗、anvatabart opadotin以及trastuzumab deruxtecan等,针对HER2阳性胃癌展现出了显著的治疗潜力,推动HER2阳性胃癌治疗向更加精准化、个体化的方向迈进。各ADC药物研发情况如下图所示:

(2)PD-(L)1单抗在HER2阴性胃癌治疗中快速发展

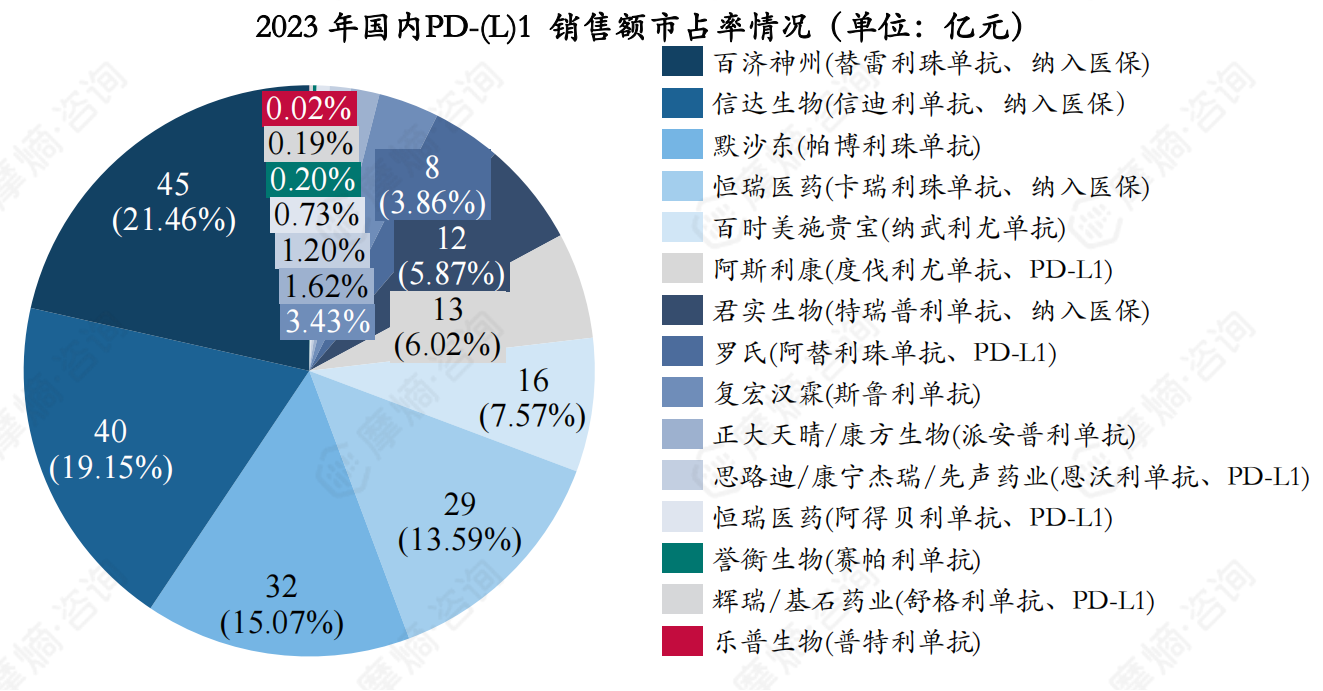

在精准医学时代,针对HER2阴性胃癌,以PD-(L)1为代表的国产免疫检查点抑制剂取得了快速发展。自2018年首款PD-(L)1在国内上市以来,截止目前已有15款PD-(L)1相继获批上市,销售额一路高歌猛进,从2019年57亿元增长至2023年211亿元,四年间增长近乎3倍。各品种市场情况如下图所示。

注:以上数据来源摩熵医药数据库,由摩熵咨询团队整理。

从2023年国内销售额竞争格局来看,百济神州的替雷利珠单抗以45亿元的销售成绩市占率第一(21%),信达生物的信迪利单抗以40亿元的销售额排名第二,市占率为19%,排名第三的为默沙东的帕博利珠单抗,32亿元(15%),未纳入医保能有这么好的成绩在于帕博利珠单抗先发优势,广泛获批的适应症和默沙东超强的销售能力。

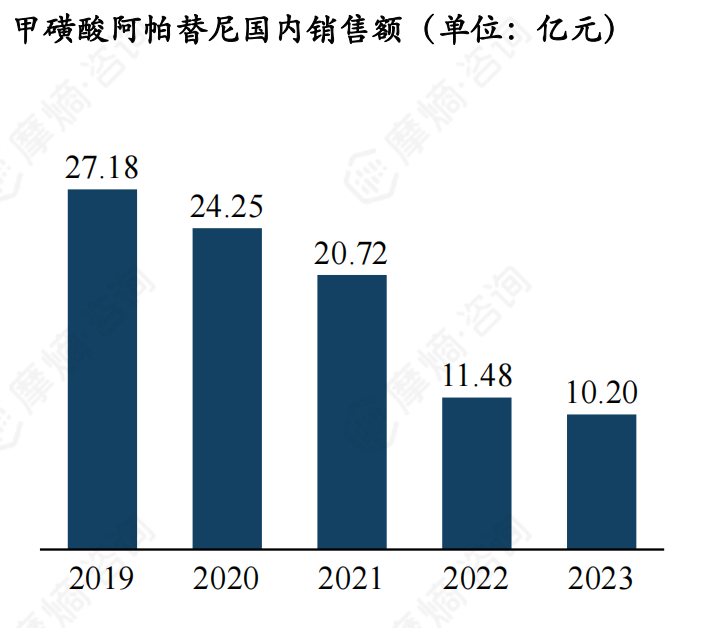

(3)VEGFR2药物-阿帕替尼巅峰已过

国内治疗胃癌已获批VEGFR2药物有两种,如下表所示。其中,全球第一个晚期胃癌小分子靶向药物—甲磺酸阿帕替尼为代表药物,由恒瑞研发,是恒瑞自主创新转型的见证。

表1. 国内胃癌已获批VEGFR2药物

以甲磺酸阿帕替尼为例,在2019-2023年间,销售额逐年降低。

3. 胃癌药物市场趋势

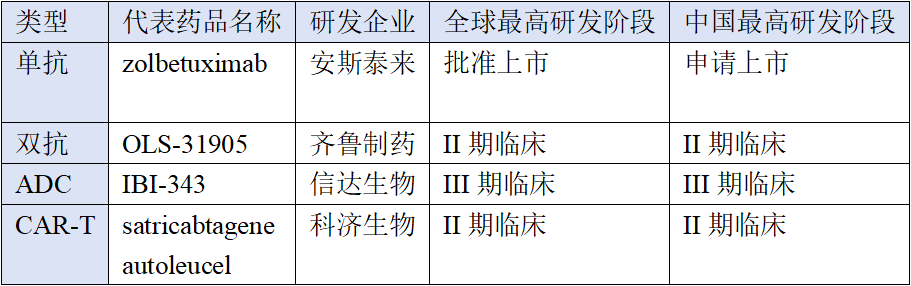

晚期胃癌整体预后不佳,单纯化疗效果提升进入瓶颈期,靶向药物选择有限,免疫单药在整体人群中疗效不佳,PD-1单抗联合化疗已成为一线治疗优先选择,但免疫联合策略有待进一步优化和提升。在此背景下,紧密连接蛋白(Claudin、CLDN)有望成为胃癌靶向治疗理想靶点。CLDN18.2可开发成多种不同类型药物,包括单抗、双抗、ADC、CAR-T。

数据来源:摩熵医药数据库、企业公告(数据截至2024-08)。

国内还有多款药物胃癌适应症处于申请上市阶段,有康方生物的卡度尼利单抗、阿斯利康的德曲妥珠单抗、和记黄埔医药的呋喹替尼和安斯泰来的左妥昔单抗等,胃癌仍有较大的未满足临床需求,其药物市场前景广阔。

<END>

想要解锁更多药物研发信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论